УДК 631.164.25

DOI 10.24411/2413-046Х-2020-10141

РОЛЬ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ В НАЛОГООБЛОЖЕНИИ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ В КРАСНОЯРСКОМ КРАЕ

THE ROLE OF STATE CADASTRAL VALUATION IN THE TAXATION OF AGRICULTURAL LAND IN THE KRASNOYARSK TERRITORY

Ковалева Юлия Петровна, кандидат биологических наук, доцент, Красноярский государственный аграрный университет, г. Красноярск

Мамонтова Софья Анатольевна, кандидат экономических наук, доцент, Красноярский государственный аграрный университет, г. Красноярск

Колпакова Ольга Павловна, кандидат сельскохозяйственных наук, доцент, Красноярский государственный аграрный университет, г. Красноярск

Иванова Ольга Игоревна, кандидат географических наук, доцент, Красноярский государственный аграрный университет, г. Красноярск

Kovaleva Y.P., yulyakovaleva@yandex.ru

Mamontova S.A., sophie_mamontova@mail.ru

Kolpakova O.P., olakolpakova@mail.ru

Ivanova O.I., ivolga49@yandex.ru

Аннотация. В статье анализируются результаты государственной кадастровой оценки земель сельскохозяйственного назначения и их роль в обосновании земельного налога. Впервые для земледельческой части Красноярского края результаты государственной кадастровой оценки проанализированы с позиций природно-сельскохозяйственного районирования. Показано влияние почвенно-климатических различий природных округов на основные показатели государственной кадастровой оценки земель сельскохозяйственного назначения, а также многократное увеличение показателей кадастровой оценки по сравнению с предыдущим туром в разрезе природных округов земледельческой части.

В статье проанализирована зависимость ставок земельного налога от удельных показателей кадастровой стоимости, структура земельного налога по физическим и юридическим лицам, а также доля земельного налога в структуре налоговых поступлений бюджета Красноярского края. Результаты работы могут быть полезны руководителям муниципальных образований в части обоснования ставок земельного налога.

Summary. The article analyzes the results of the state cadastral valuation of agricultural land and their role in the justification of land tax. For the first time for the agricultural part of the Krasnoyarsk Territory, the results of the state cadastral valuation are analyzed from the standpoint of natural-agricultural zoning. The influence of soil-climatic differences of natural districts on the main indicators of the state cadastral valuation of agricultural lands, as well as a multiple increase in cadastral valuation indicators compared with the previous round in the context of natural districts of the agricultural part is shown.

The article analyzes the dependence of land tax rates on specific cadastral value indicators, the structure of land tax by individuals and legal entities, as well as the share of land tax in the structure of tax revenues of the Krasnoyarsk Territory. The results of the work may be useful to the heads of municipalities in terms of justification of land tax rates.

Ключевые слова: кадастровая оценка, удельный показатель кадастровой стоимости, земельный налог, Красноярский край, земледельческая часть, природный округ, природно-сельскохозяйственное районирование.

Keywords: cadastral valuation, specific indicator of cadastral value, land tax, Krasnoyarsk Territory, agricultural part, natural district, natural-agricultural zoning.

Земли сельскохозяйственного назначения составляют наиболее важную часть земельного фонда государства, являются основой его продовольственной безопасности. Кадастровая оценка сельскохозяйственных земель является важнейшим условием нормального функционирования и развития экономики государства и служит базой для исчисления земельного налога и арендной платы [1,2].

На сегодняшний день в Красноярском крае прошло три тура государственной кадастровой оценки земель сельскохозяйственного назначения. Анализ накопленного опыта позволяет сделать выводы о значимости ее результатов для развития региональной экономики, а также очередной шаг в совершенствовании подходов к кадастровой оценке.

Целью данной статьи является анализ результатов и экономических последствий государственной кадастровой оценки земель сельскохозяйственного назначения в пределах земледельческой части Красноярского края.

Земли сельскохозяйственного назначения составляют самостоятельную категорию земель Российской Федерации, приоритетное значение которой обусловлено их социально-экономической значимостью, что подчеркивается во многих научных публикациях [3, 4, 5]. Преобразования, начатые в ходе земельной и аграрной реформ и коснувшиеся, прежде всего, отношений в сельском хозяйстве, продолжают оказывать существенное влияние и на правовой режим земель сельскохозяйственного назначения. [6].

На сегодняшний день организационная структура органов власти такова, что очень многие министерства и ведомства в той или иной степени ведают вопросами земельных отношений [7]. Разрозненность полномочий и отсутствие законодательной ответственности за эффективность управления землей приводит к необдуманным управленческим решениям, дестабилизирует социальную и экономическую обстановку в регионах.

Одним из основных источников доходов муниципальных образований является земельный налог, который рассчитывается на основе кадастровой стоимости. В соответствии с законодательством РФ, земельный налог зачисляется в бюджеты муниципальных образований по нормативу 100 % [8,9]. Изменение размера кадастровой стоимости оказывает непосредственное влияние на соответствующие поступления в местные бюджеты. Таким образом, именно муниципалитеты имеют наибольшую заинтересованность в результатах государственной кадастровой оценки [10].

Государственная кадастровая оценка земель, как информационная и экономическая основа управления землями сельскохозяйственного назначения имеет достаточно обширное нормативно-методическое сопровождение, которое состоит из множества законодательных актов. Тем не менее, работы по его совершенствованию продолжаются. В новый этап оценки мы вступаем с новым законом «О государственной кадастровой оценке» [1] и новыми методическими указаниями, утвержденными приказом министерства экономического развития в 2017 году (№ 226 от 17.05.2017 г). Также нововведением предстоящего тура оценки является создание бюджетных учреждений в субъектах РФ, уполномоченных проводить на постоянной основе кадастровую оценку всех категорий земельного фонда. Такое радикальное совершенствование законодательной и исполнительной базы вызвано тем, что результаты предыдущих туров кадастровой оценки противоречивы, неоднозначны и слишком разнятся в пределах субъектов РФ, а методика оценки неоднократно подвергалась критике ученым сообществом [11, 12, 13]. Надеемся, что создаваемые в регионах бюджетные учреждения будут выполнять более качественно работы по кадастровой оценке осознавая значимость ее результатов для социального и экономического развития региона.

Красноярский край — один из самых перспективных регионов Российской Федерации. Природно-географические преимущества региона определяются выгодными географическими условиями и геополитическим положением в системе международных связей [14]. Сельское хозяйство является социально-значимой отраслью экономики региона. Однако, земледельческая часть края крайне неоднородна и расположена в сложных геоморфологических условиях: западная часть является юго-восточной окраиной Западно-Сибирской равнины, восточная – юго-западной частью Средне-Сибирского плоскогорья, южная занимает горы Южной Сибири, межгорные впадины и котловины. Основная доля сельскохозяйственных угодий приходится на лесостепную зону, которая не имеет сплошного простирания и располагается островами. Расположение лесостепей в межгорных понижениях из-за изменения высотных отметок к периферии приводит к изменению тепло- и влагообеспеченности. Таким образом, в пределах лесостепных островов природные условия также не однородны, что вызывает необходимость проведения районирования [15].

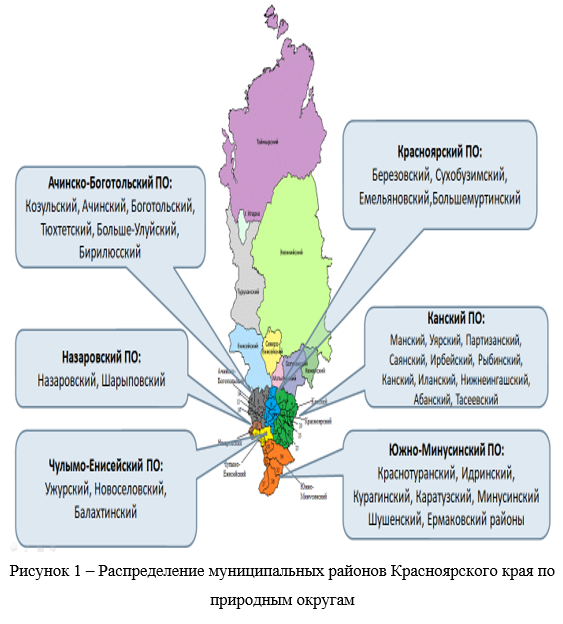

За основу районирования земледельческой части Красноярского края принят геоморфологический (природный) округ. Под округом понимается территория, орографически обособленная от остальных природных округов горными системами и их отрогами. В лесостепной зоне природный округ представляет собой островную лесостепь с окружающей ее подтайгой. В структуре земледельческой части Красноярского края выделяют шесть таких округов: Канский, Красноярский, Ачинско-Боготольский, Назаровский, Чулымо-Енисейский и Южно-Минусинский [16,17].

Наиболее контрастные различия по климату природных округов отмечаются между природными зонами. Лесостепная зона более обеспечена теплом (сумма активных температур варьирует от 1535 до 1915 0С), но здесь меньше осадков. В подтаежной зоне приход тепла меньше (сумма активных температур варьирует от 1475 до 1700 0С) чем в лесостепи, но влагообеспеченность лучше. Различия по влагообеспеченности одноименных подзон разных природных округов слабо выражены, но как самая теплая выделяется Южно-Минусинская лесостепь, а Ачинско-Боготольская, Назаровская и Чулымо-Енисейская лесостепи несколько лучше других округов увлажнены (таблица 1).

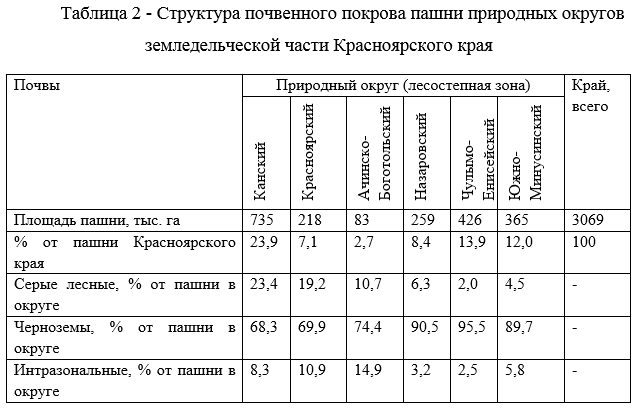

В таблице 2 показаны почвенные различия природных округов земледельческой части Красноярского края.

Видно, что основные площади пашни приходятся на лесостепную зону с плодородными черноземами и серыми лесными почвами. Однако доля этих почв в структуре почвенного покрова природных округов отличается.

Канский природный округ расположен в восточной части края и является наиболее крупным округом (2892 тыс. га). На его территории расположены 13 административных районов: Манский, Уярский, Партизанский, Саянский, Ирбейский, Рыбинский, Канский, Иланский, Нижнеингашский, Абанский, Тасеевский, Богучанский, Кежемский, большая часть из которых, находится в лесостепной зоне (Рисунок 1). Площадь распаханной территории самая высокая в крае и составляет 735 тыс. га или 23,9%. В структуре пашни преобладают черноземы — 68,3%.

Красноярский природный округ расположен в пределах подзоны северной, типичной и южной лесостепи. Площадь округа – 2209 тыс. га. Здесь размещаются основные земледельческие части Березовского, Сухобузимского, Емельяновского и Большемуртинского районов. Площадь пашни составляет 218 тыс. га (7,1% от площади пашни в крае). Доля черноземов в пашне составляет 69,9%.

Ачинско-Боготольский природный округ расположен в северо-западной части земледельческой полосы края и включает Козульский, Ачинский, Боготольский, Тюхтетский, Больше-Улуйский и Бирилюсский административные районы. Площадь округа составляет 1318 тыс. га. На территории округа выделяются зоны лесостепи и подтайги. Площадь пашни здесь самая низкая и составляет 83 тыс. га (2,7% от площади пашни в Красноярском крае). Большая часть пашни приходится на черноземы 74,4%, но также довольно значительна доля луговых и лугово-черноземных почв (14,9%).

Назаровский природный округ включает территорию Назаровского и Шарыповского районов и представляет собой лесостепь, ограниченную почти со всех сторон узкой полосой предгорной подтайги хребта Арга, Восточного Саяна, Солгонского кряжа и Кузнецкого Алатау. Площадь округа 887 тыс. га. Площадь пашни в данном округе — 259 тыс. га (8,4% от площади пашни в Красноярском крае). Однако доля черноземов в пашне здесь одна из самых высоких – 90,5%.

Чулымо-Енисейский природный округ расположен в пределах лесостепной и подтаежной зон. Площадь округа – 810 тыс. га. На территории округа расположены частично Шарыповский и Назаровский районы, полностью — Ужурский, Новоселовский и Балахтинский районы. Степень распаханности округа составляет 426 тыс. га (13,9 % от площади пашни в Красноярском крае). При этом черноземы составляют 95,5%. Другие почвы освоены в значительно меньшей степени в связи с более низким их плодородием, условиями залегания по элементам рельефа и залесенностью.

Южно-Минусинский природный округ располагается на юге края. Площадь округа – 1844 тыс. га. На территории округа находятся Краснотуранский, Идринский, Курагинский, Каратузский, Минусинский, Шушенский, Ермаковский районы. Площадь пашни составляет 365 тыс. га или 12 % от площади пашни края. В структуре пашни преобладают черноземы – 89,7%. [18].

Таким образом, природные округа земледельческой части Красноярского края отличаются по климатическим и почвенным показателям, что сказывается на оценке их сельскохозяйственного потенциала и должно находить подтверждение в результатах кадастровой оценки земель сельскохозяйственного назначения.

В статье использован метод анализа данных, полученных в результате проведения государственной кадастровой оценки земель сельскохозяйственного назначения в Красноярском крае в 2012 году в рамках государственного контракта №2012.6124 от 07.02.0212г, а также анализа данных по земельному налогу, полученных из годовых отчетов Федеральной налоговой службы РФ.

Результаты исследования

Государственная кадастровая оценка земель сельскохозяйственного назначения на территории Красноярского края проведена в отношении 105 562 земельных участков общей площадью 15150037 га, учтенных в государственном кадастре недвижимости [19]. В соответствии с методическими указаниями по государственной кадастровой оценке земель с сельскохозяйственного назначения [20], земельные участки группируются по 6 видам использования. Распределение земельных участков Красноярского края по оценочным группам показано в таблице 3.

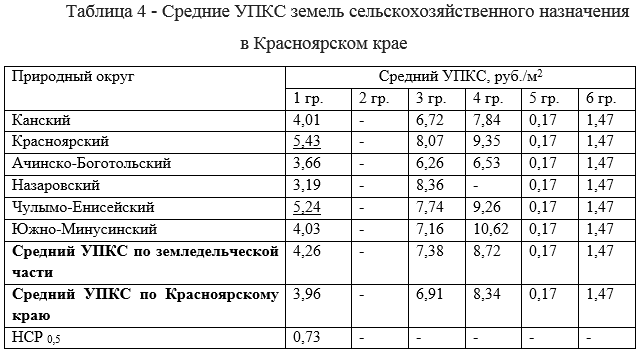

Анализ таблицы показывает, что земледельческая часть Красноярского края представлена в основном земельными участками 1 оценочной группы (98%) – сельскохозяйственные угодья, используемые хозяйствующими субъектами для производства сельскохозяйственной продукции. Таким образом, земельные участки 1 оценочной группы можно считать основным показателем интенсивности сельскохозяйственного использования территории. По количеству земельных участков 1 группы природные округа выстраиваются в следующий убывающий ряд: Канский > Южно-Минусинский > Красноярский > Чулымо-Енисейский > Ачинско-Боготольский и Назаровский, что связано, в основном, с различиями в площади природных округов. Земельные участки 2 оценочной группы в пределах земледельческой части Красноярского края отсутствуют. Доля остальных оценочных групп не превышает 1,3%. Критерием сравнения качества земель при кадастровой оценке является удельный показатель кадастровой стоимости (УПКС). Сведения о средних УПКС земель сельскохозяйственного назначения Красноярского края представлены в таблице 4.

Видно, что в отношении 1,3 и 4 оценочных групп средине УПКС по земледельческой части выше таковых по Красноярскому краю. Наиболее высокие значения УПКС земель сельскохозяйственного назначения характерны для 3 и 4 оценочных групп (земли, занятые зданиями, строениями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции, а также земли, занятые водными объектами и используемые для предпринимательской деятельности). Объясняется это тем, что УПКС для земель данных оценочных групп определялся на основе индивидуальной оценки их рыночной стоимости. Наиболее высокие средние УПКС этих групп отмечены на территории Красноярского, Чулымо-Енисейского и Южно-Минусинского округов (более 9 руб/м2).

Минимальные значения УПКС отмечены для 5 (0,17 руб/м2) и 6 (1,47 руб/м2) оценочных групп (земли под лесами, не переведенными в лесной фонд и прочие земли) и одинаковы для всей территории Красноярского края. Связано это с тем, что согласно методики оценки, для земель, занятых лесами в составе земель сельскохозяйственного назначения (5 группа) применялся средний по субъекту УПКС земель лесного фонда, а для прочих земель (6 группа) применяется минимальный УПКС для земель 1 группы, который составил 1,47 руб/м2 .

УПКС 1 группы земель рассчитывался на основе капитализации земельной ренты, размер которой зависит от качества природных условий, уровня почвенного плодородия и местоположения земельного участка по отношению к сельхозпредприятиям и рынкам сбыта продукции [19]. Причем уровень почвенного плодородия определяет такие важные ценообразующие факторы, как посевные площади, урожайность культур, валовый сбор продукции и затраты на поддержание почвенного плодородия. Поскольку природные округа земледельческой части края различаются по почвенным характеристикам, то различия в УПКС 1 группы должны быть объяснимы прежде всего, с позиций почвенных различий.

Статистический анализ (НСР 0,5) показал, что достоверно высокие средние УПКС отмечены на территории Красноярского (5,43 руб./м2.) и Чулымо-Енисейского (5,24 руб./м2.) природных округов, хотя данные округа отличаются не самой высокой степенью распаханности территории. В отношении Чулымо-Енисейского природного округа данный результат объясняется абсолютным преобладанием в пашне высокоплодородных черноземов (95,5%), в отличие от Красноярского природного округа, где доля черноземов в структуре пашни значительно ниже (69,9%). Вероятно, определяющую роль в значении УПКС земель 1 группы Красноярского природного округа играет фактор местоположения, т.е. близость к центрам реализации сельхозпродукции. Достоверно меньшим средним значением УПКС отличается Назаровский (3,19 руб./м2) природный округ, не смотря на то, что в структуре пашни высока доля черноземов (90,5%) и степень распаханности здесь не самая низкая среди природных округов. Кроме того, Назаровский и Шарыповский административные районы данного округа не однократно являлись лидерами по урожайности, валовому сбору зерна, и реализации сельхозпродукции за оцениваемый период [19].

Не смотря на различия в посевных площадях и структуре почвенного покрова, значения средних УПКС Южно-Минусинского (4,03 руб./м2), Канского (4,01 руб./м2) и Ачинско-Боготольского (3,66 руб./м2) природных округов статистически не достоверны. Эти значения близки среднему УПКС земель 1 группы по Красноярскому краю (3,96 руб./м2).

Таким образом, различия в УПКС 1 группы земель сельскохозяйственного назначения в пределах земледельческой части не всегда достоверны и объяснимы как природными, так и экономическими факторами. Такая ситуация, на наш взгляд, сложилась из-за неверного подхода оценщиков к группировке муниципальных образований в макрорайоны. Для целей оценки территория Красноярского края была поделена на группы в зависимости от географического расположения. Была выделена северная группа, куда вошли районы с низкой интенсивностью сельскохозяйственного производства, центральная группа районов – основные районы земледельческой части и южная группа районов, куда вошли Шушенский, Ермаковский, Каратузский и Минусинский районы. При таком разделении основная масса муниципальных районов земледельческой части оказалась в центральной группе районов, что и привело к нивелированию различий в результатах кадастровой оценки. Игнорирование природных различий внутри земледельческой части ведет к необоснованным земельным платежам и не способствует грамотному использованию земельных ресурсов с позиций их сельскохозяйственного потенциала.

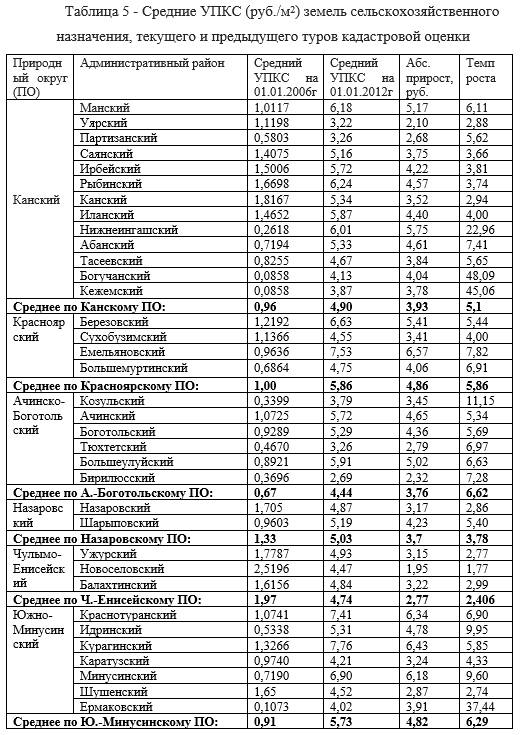

Сравнив результаты текущего тура кадастровой оценки с предыдущим, можно констатировать увеличение УПКС земель сельскохозяйственного назначения во всех природных округах Красноярского края (таблица 5).

Абсолютный прирост кадастровой стоимости варьирует от 2,77 руб. в Чулымо-Енисейском природном округе до 4,86 руб. в Красноярском природном округе. В среднем по природным округам Красноярского края УПКС увеличился на 3,97 руб. по сравнению с предыдущим туром кадастровой оценки.

Средний темп роста кадастровой стоимости показывает во сколько раз увеличился средний УПКС по сравнению с предыдущим туром оценки. В природных округах Красноярского края средний темп роста УПКС составил 5 раз. В наибольшей степени УПКС вырос в Ачинско-Боготольсоком (6,62 раза) и Южно-Минусинском (6,29 раз) природных округах.

Темп роста УПКС муниципальных образований внутри природных округов характеризуется крайней неоднородностью. Так, в пределах Канского природного округа, УПКС Кежемского и Богучанского районов вырос в 45 и 48 раз соответственно, а УПКС Уярского и Канского районов выросли всего в 2,9 и 3,0 раза соответственно. Объясняется это тем, что в предыдущем туре кадастровой оценки Кежемский и Богучанский районы были приравнены к северным территориям, для которых и УПКС по этим районам имели самые низкие значения (0,0858 руб./ м2.). После применения новой методики, УПКС в этих районах возрос многократно.

Наименьший темп роста УПКС отмечен в Чулымо-Енисейском природном округе – 2,5 раза. Причем в административных районах данного природного округа средние УПКС последнего тура оценки имеют сопоставимые значения (от 4,5 до 4,9 руб./ кв.м.).

Принцип платного землепользования, закрепленный в Земельном кодексе Российской Федерации, обязывает собственников земельных участков уплачивать земельный налог. Земельный налог определяется на основе кадастровой стоимости земельных участков и налоговых ставок, которые в отношении земель сельскохозяйственного назначения не должны превышать 0,3% от их кадастровой стоимости. Ставки земельного налога устанавливаются органами местного самоуправления и зависят от количественных и качественных характеристик земельных ресурсов, видов использования, форм собственности, а также от уровня социально-экономического развития муниципального образования [21].

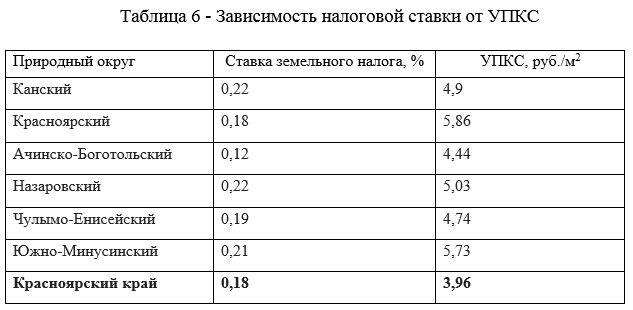

Проанализируем зависимость ставки земельного налога от удельного показателя кадастровой стоимости (УПКС) в пределах природных округов земледельческой части Красноярского края (таблица 6).

Видно, что в отношении ставок земельного налога четкой дифференциации от УПКС не прослеживается. Наиболее высокий земельный налог взимается с собственников земельных участков в Канском (0,22% от КС), Назаровском (0,22% от КС) и Южно-Минусинском (0,21% от КС) природных округах, хотя эти природные округа отличаются не самыми высокими значениями УПКС сельхозугодий. В Красноярском и Чулымо-Енисейском природных округах, где отмечены самые высокие средние УПКС, ставка земельного налога приближена к средней по Красноярскому краю и составляет 0,18 и 0,19% от КС соответственно. Минимальные ставки земельного налога (0,12% от КС) зафиксированы в пределах Ачинско-Боготольского природного округа, где доля пахотных угодий самая низкая (83 тыс. га). Таким образом, дифференциация УПКС и ставок земельного налога не в полной мере отражает различия в местоположении и плодородии земель сельскохозяйственного назначения среди природных округов Красноярского края.

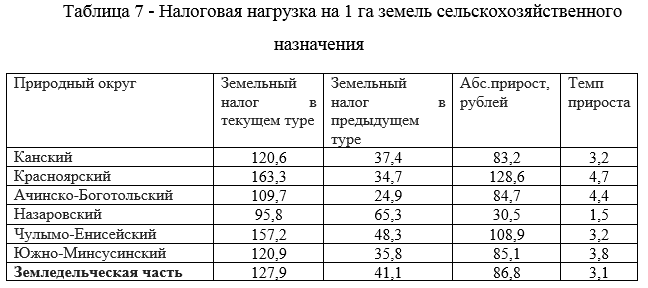

Сравнительный анализ налоговой нагрузки на 1 га земель сельскохозяйственного назначения в текущем и предыдущем турах оценки, показывает, что во всех природных округах красноярского края отмечается ее увеличение (таблица 7).

В муниципальных образованиях Красноярского и Чулымо-Енисейского природных округов земельный налог увеличился в среднем более чем на 100 рублей. Средний темп прироста налога по всей земледельческой части Красноярского края составил 3,1 раза. В наибольшей степени рост земельного налога коснулся муниципальных образований Красноярского и Ачинско-Боготольского природных округов, где он увеличился более чем 4 раза.

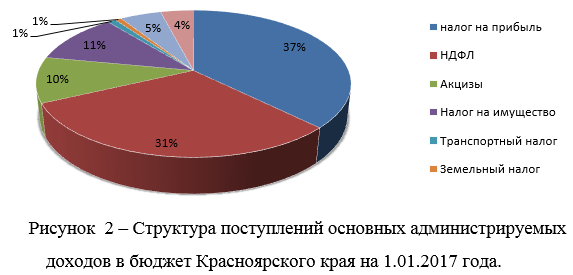

Анализируя роль земельного налога в структуре бюджетных поступлений Красноярского края следует отметить, что на его долю приходится всего 1% основных администрируемых на уровне бюджета субъекта РФ доходов (Рисунок 2).

Однако, учитывая то, что земельный налог зачисляется в бюджеты муниципальных образований по нормативу 100%, в денежном выражении это существенная сумма, которая по результатам налоговой отчетности за 2016 год по Красноярскому краю составила 1 336, 7 млн. рублей.

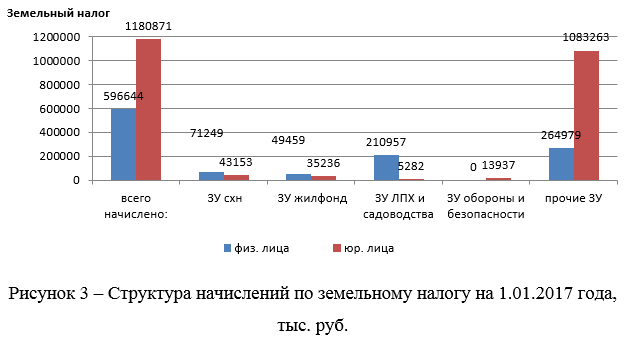

Основными плательщиками земельного налога являются юридические лица (Рисунок 3).

Начисления по земельному налогу для юридических лиц превышают таковой показатель по физическим лицам почти в 2 раза. В структуре начислений налога, преобладает налог на прочие земельные участки, т.е. исчисляемый с налоговой ставкой в 1,5%. Однако величина земельного налога от социально-значимых видов использования (сельскохозяйственное производство, личное подсобное хозяйство, садоводство и огородничество, земельные участки жилого фонда) выше по физическим лицам. Таким образом, многократное увеличение налоговой базы по сравнению с предыдущим туром оценки в первую очередь отразится на бюджете обычных граждан, не занимающихся предпринимательской деятельностью и использующих землю исключительно для собственных нужд. Повышение ставок земельного налога до предельных, установленных законодательством (0,3% от кадастровой стоимости) может привести к снижению поступлений земельного налога в местные бюджеты, отказу землепользователей оформлять право собственности на фактически используемые земли, уменьшению площади обрабатываемых земель и снижению темпов сельскохозяйственного производства.

Заключение

Одной из главных задач управления землями сельскохозяйственного назначения на современном этапе является повышение эффективности их использования и воспроизводства, которая может быть достигнута через обеспечение хозяйствующих субъектов достоверной и актуальной информацией о состоянии земельных ресурсов. Большая часть земель сельскохозяйственного назначения в Красноярском крае приходится на его земледельческую часть, которая неоднородна по орографическим и почвенно-климатическим показателям. Однако эти различия не отражены в результатах государственной кадастровой оценки земель сельскохозяйственного назначения, которая напрямую влияет на наполняемость муниципальных бюджетов через систему земельных платежей. Средняя ставка земельного налога по земледельческой части Красноярского края составляет 0,18% от кадастровой стоимости при максимальных значениях ставки в Канском (0,22%), Назаровском (0,22%) и Южно-Минусинском (0,21%) природных округах, при этом зависимость налоговой ставки от среднего УПКС не прослеживается. Повышение налоговой ставки до 0,3% от кадастровой стоимости в первую очередь отразится на бюджетах обычных граждан, что может привести к снижению собираемости земельного налога на данной территории.

Чтобы избежать негативных последствий от результатов кадастровой оценки в будущем необходимо: во-первых, согласовывать результаты по государственной кадастровой оценки земель сельскохозяйственного назначения с министерством сельского хозяйства региона, как главным отраслевым органом государственной власти, ответственным за проведение единой государственной политики по рациональному использованию земель сельскохозяйственного назначения в субъекте РФ; во-вторых, при оценочном зонировании территории учитывать данные природно-сельскохозяйственного районирования, как наиболее достоверно и полно отражающего различия в почвенно-климатических ресурсах земледельческой части края; в-третьих, руководителям муниципальных образований использовать результаты кадастровой оценки для дифференциации ставок земельного налога и переходить в управлении от фискальной составляющей к стимулирующей, снижая ставки по земельному налогу там, где землепользователь эффективно использует земельные ресурсы, а также, если результат оценки оказался неоправданно завышен.

Надеемся, что новый этап кадастровой оценки будет максимально точным, прозрачным, учтет мнения всех заинтересованных субъектов землепользования, сделает кадастровую оценку важным информационным ресурсом для управленцев всех уровней и позволит прогнозировать инвестиционную привлекательность региона в сельскохозяйственном секторе экономики.

Литература

- О государственной кадастровой оценке [Электронный ресурс]: Федер. закон от 03.07.2016 N 237-ФЗ. СПС Консультант Плюс.

- Об обороте земель сельскохозяйственного назначения [Электронный ресурс]: Федер. закон от 24.07.2002 № 101-ФЗ. СПС Консультант Плюс.

- Буздалов И.Н. Условия и направления социально-экономической модернизации сельского хозяйства России // АПК: экономика, управление, 2010. №5. С.21-34.

- Варламов А.А. Теория и методы управления земельными ресурсами в условиях многообразия форм собственности на землю: Монография. М.: ГУЗ, 2006. 343 с.

- Аверьянова Н.Н. Правовые аспекты управления землями сельскохозяйственного назначения // Государственное управление, 2013. Вып.№38. С. 121-129.

- Байнова М.С. Управление землями сельскохозяйственного назначения на муниципальном уровне [Электронный ресурс] // Государственный советник. Электронный журнал, 2015. №1. URL: https://cyberleninka.ru.

- Как управлять землей [Электронный ресурс] Наш Красноярский край / Краевая государственная газета Красноярского края. URL: http://gnkk.ru/articles/kak-upravlyat-zemley.html.

- Налоговый кодекс Российской Федерации. Часть 2. [Электронный ресурс]: Федер. закон от 5.08 2000 №117-ФЗ. СПС Консультант Плюс.

- Об общих принципах организации местного самоуправления в Российской Федерации [Электронный ресурс] Федер. закон от 06.10.2003 N 131-ФЗ (ред. от 27.12.2019). СПС Консультант Плюс.

- Литвинова С.А, Лиманская Д.А. Значение земельного налога в части доходов бюджета муниципалитетов: проблемы и пути повышения его эффективности [Электронный ресурс] // Актуальные проблемы современности: наука и общество, 2015. №1 (6). URL: https://cyberleninka.ru

- Махт В.А. Проблемы государственной кадастровой оценки земель сельскохозяйственного назначения // Вестник ОмГАУ, 2013. №10. С.23-27.

- Мамонтова С.А., Колпакова О.П. Направления совершенствования методики государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений [Электронный ресурс] // Вестник ОмГУ. Серия: Экономика, 2018. №1. URL: https://cyberleninka.ru

- Горбунова Ю. В., Сафонов А. Я. Государственная кадастровая оценка земель населенных пунктов Красноярского края // Современные тенденции развития науки и технологий, 2016. № 12-4. С. 130–132.

- Система земледелия Красноярского края на ландшафтной основе [Электронный ресурс]: руководство. Красноярск, 2015. 591 с. URL: https://agrohim 24-3. ukoz.ru /sistemaz.pdf

- Крупкин П.И. Почвенный покров – основа природного районирования и сельскохозяйственного использования геоморфологически сложной территории Красноярского края // Вестник КрасГАУ, 2009. №6. С. 23-33.

- Крупкин П.И. Черноземы Красноярского края: моногр. Красноярск: Изд-во КрасГАУ, 2002. 332 с.

- Танделов Ю.П. Плодородие кислых почв земледельческой части Красноярского края: моногр. Красноярск: Изд-во Красноярская городская типография, 2012. 161 с.

- Ковалева Ю.П. Анализ результатов кадастровой оценки земель сельскохозяйственного назначения Красноярского края с позиций природного районирования // Проблемы современной аграрной науки. Материалы международной научной конференции. Красноярск: Изд-во КрасГАУ, 2019. С.29-34.

- Отчет №1370/12 «Об оценке кадастровой стоимости объектов недвижимости – земельных участков в составе земель сельскохозяйственного назначения Красноярского края, сведения о которых содержатся в Государственном кадастре недвижимости на дату проведения оценки по состоянию на 1 января 2012 года». Новосибирск, 2013. 343 с.

- Об утверждении Методических указаний по государственной кадастровой оценке земель сельскохозяйственного назначения [Электронный ресурс] Приказ Минэкономразвития РФ от 20.09.2010 N 445. СПС Консультант Плюс.

- Тананушко В.С. Земельный налог как механизм эффективного управления земельными ресурсами муниципальных образований [Электронный ресурс] // Имущественные отношения в РФ, 2013. №6 (141). URL: https://cyberleninka.ru

- Справочная информация по земельному и имущественному налогам [электронный ресурс] URL: https://www.nalog.ru/rn24/service/tax/d681588/