Московский экономический журнал 13/2019

УДК 332.623

DOI 10.24411/2413-046Х-2019-10283

ПОДХОДЫ

К КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ ЛЕСНОГО ФОНДА

APPROACHES TO THE CADASTRAL ASSESSMENT OF LANDS OF

FOREST FUND

Ковязин Василий Федорович, доктор биологических наук, професссор, профессор кафедры Инженерной геодезии, Санкт-Петербургский горный университет, г. Санкт-Петербург

Романчиков

Алексей Юрьевич, кандидат технических наук, ассистент

кафедры Инженерной геодезии, Санкт-Петербургский горный университет, г. Санкт-Петербург

Киценко

Анастасия Анатольевна, аспирант кафедры Инженерной геодезии,

Санкт-Петербургский горный университет, г. Санкт-Петербург,

Kovyazin V.F., vfkedr@mail.ru

Romanchikov A.Y., romanchicov@inbox.ru

Kitcenko A.A., kna1994@bk.ru

Аннотация: Статья

содержит обзор подходов и методик к кадастровой оценке лесных земель на

основании отчетов о государственной кадастровой оценке. Целью работы являлось

выявление фактора инфраструктуры лесного фонда как основного фактора при

расчете кадастровой стоимости лесного участка. В статье приведены основные

подходы к оценке земель лесного фонда используемые оценщиками на современном

этапе.

Summary: The article provides an overview of approaches and methods to cadastral

valuation of forest lands based on reports on state cadastral valuation. The

aim of the work was to identify the factor of the forest fund infrastructure as

the main factor in calculating the cadastral value of the forest plot. The

article describes the main approaches to the assessment of forest lands used by

appraisers at the present stage.

Ключевые

слова:земли

лесного фонда, кадастровая стоимость, кадастровая оценка, объекты инфраструктуры.

Keywords: forest land, cadastral value, cadastral valuation,

infrastructure facilities.

Введение. По

данным Росреестра за 2019 кадастровая оценка земель лесного фонда была

проведена в 13 субъектах Российской

Федерации. Важной особенностью проведения государственной кадастровой оценки

является то, что в различных субъектах при оценке учитываются различные

показатели. Полномочия по проведения государственной кадастровой оценке

переданы государственным бюджетным организациям. В соответствии с утвержденными

требованиями законодательства данные о результатах проведения государственной

кадастровой оценки должны быть размещены

на официальном портале Росреестра, в

отрытом доступе [14].

В результате анализа

отчетов большое внимание уделялось вопросу учета инфраструктуры лесного фонда

при кадастровой оценке, а также другим факторам, на которые влияют на

кадастровую стоимость. Большое внимание учету инфраструктуры лесного фонда при

кадастровой оценке лесных земель уделяется не случайно, так как она оказывает

большое влияние на рентабельность. Рентабельность активов (return on

assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования

всех активов организации (формула 1) [15].

Рентабельность активов

рассчитывается делением чистой прибыли (как правило, за год) на величину всех

активов:

Рентабельность активов = Чистая

прибыль / Стоимость активов (1)

где:

- чистая прибыль — это доход, с учетом всех произведенных затрат. Чистую прибыль также называют чистым доходом или чистым заработком. Данный показатель дает представление о прибыльности компании, после того как были уплачены все издержки;

- активы предприятия — это совокупность имущественных прав, которые ему принадлежат.

Лесопромышленный сектор –

одна из самых экспортно-ориентированных отраслей экономики России. По объемам

экспорта лесопромышленной отрасли занимает 4-е место среди российских отраслей

промышленности, после экспорта газа, нефти, черных и цветных металлов. Однако

рентабельность лесопромышленной отрасли имеет достаточно невысокое значение в

связи с большими транспортными расходами. На долю России приходится почти 25% запасов

древесины всей планеты. Более того: в нашей стране растут наиболее ценные

хвойные породы. При этом большая часть этих запасов используется

малоэффективно. Отчасти это объясняется их трудной досягаемостью. Низкая рентабельность лесного бизнеса обусловлена

многими факторами. Первый – плохое качество лесосечного фонда. Второй – большие

расстояния вывозки древесины. Третий – необходимость закупать дорогую импортную

технику, и четвертый – малая плотность лесовозных дорог. Для сравнения: в

России плотность лесовозных дорог – 1,2 км на 1000 га, в Западной и

Северной Европе этот показатель доходит до 40 км на 1000 га.

По

данным заведующего кафедрой лесной политики, экономики и управления СПбГЛТУ

Петрова В.Н., рентабельность лесозаготовок не превышает 5% [9].

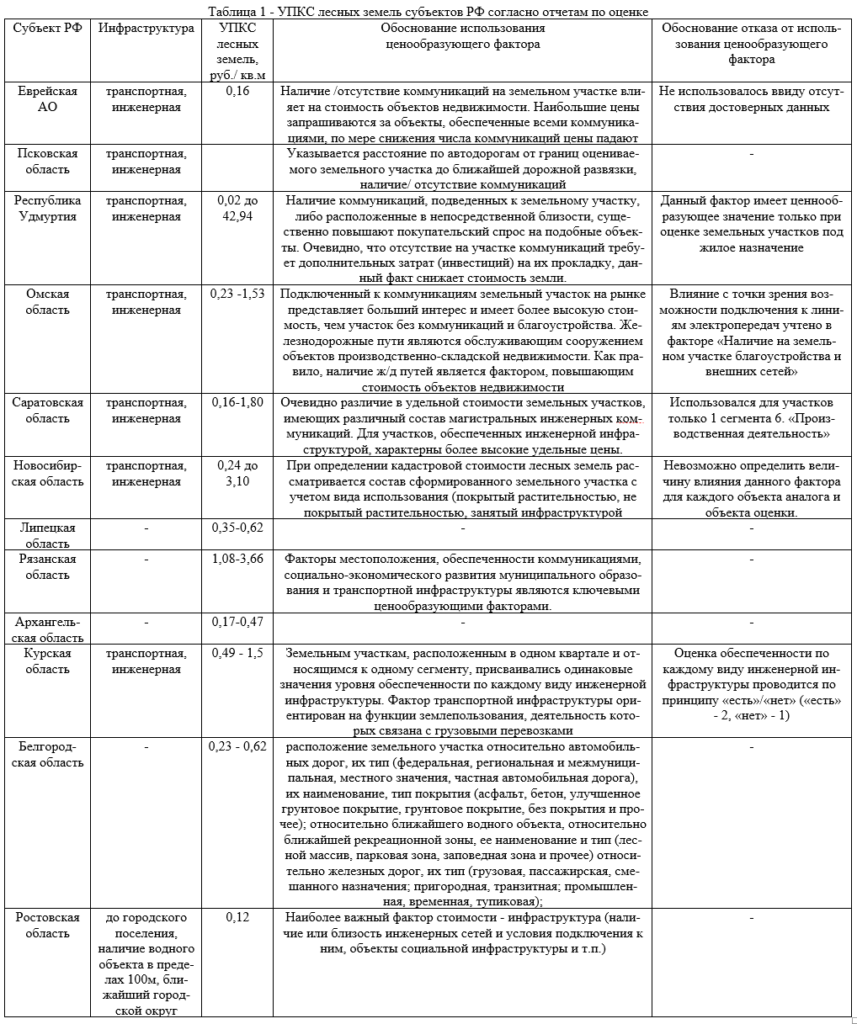

При

проведении кадастровой оценки земель лесного фонда Псковской области в качестве

факторов стоимости наравне с другими факторами были выбраны: транспортная

инфраструктура и инженерная инфраструктура. В качестве транспортной

инфраструктуры учитывались: расстояние до ближайшей автодороги, расстояние до ближайшей дорожной развязки с

автодорогой федерального значения, расстояние до железных дорог, тип железной дороги, расстояние

до ближайшего морского/речного порта, расстояние до железнодорожной станции/вокзала. Инженерная

инфраструктура включала отсутствие или наличие центрального электроснабжения,

водоснабжения, канализации, теплоснабжения, газоснабжения объекта оценки [15].

Данные виды инфраструктуры были выбраны согласно проекту методических указаний

по государственной кадастровой оценке земель лесного фонда и были выбрана на

усмотрения оценщиков, так как в методических указаниях представлен примерный

перечень объектов недвижимости [14]. В большинстве случаев у оценщика

отсутствуют точные сведения о параметрах подключения к инженерным сетям

(отсутствие проекта строительства инженерной инфраструктуры объекта), а также

технические условия на подключение объекта оценки к инженерным сетям. В

настоящее время определить точную сумму капиталовложений, необходимых для

строительства инженерной инфраструктуры на оцениваемом земельном участке, не

представляется возможным. Согласно анализу общероссийской рыночной практики,

затраты на подключение к инженерным сетям составляют порядка 5-30% от затрат на

строительство.

Например,

при проведении государственной кадастровой оценки земель Псковской области

оценщиком для определения величины затрат на подключение к инженерным сетям,

Оценщик провел интервью с экспертами: экспертами-строителями и представителями

застройщиков г. Великий Новгород, Псковской и Ленинградской области (ввиду

ограниченности проектов застройки в Псковской области Оценщиком также были

опрошены эксперты-строители в смежных регионах). В ходе проведенных интервью

экспертам был задан вопрос о величине затрат на подключение к инженерным сетям

(в процентах от величины затрат на строительство всех капитальных объектов),

достаточной для осуществления проекта по освоению оцениваемого земельного

участка [15].

При

наличии на участке всех необходимых инженерных коммуникаций, ценность

земельного участка увеличивается в связи с отсутствием необходимости

дополнительных затрат на подведение тех или иных коммуникаций к участку;

участки полностью обеспеченные всеми коммуникациями обладают более высокой

стоимостью, чем обеспеченные не полностью или инженерно не обеспеченные. Согласно

данным обзоров «Центра экономического анализа и экспертизы» увеличение стоимости

земельного участка в зависимости от наличия подведенных коммуникаций можно

дифференцировать следующим образом:

- транспортные подъездные пути – 5-15%;

- электроэнергия – 10-20%

- газоснабжение – 10-25%;

- остальное (водоснабжение, канализация,

теплоснабжение, коммуникационные связи) – 5-15% [15].

В Псковской области [9]. Определение удельных показателей кадастровой

стоимости земель лесного фонда, на уровне лесничеств, выполнено доходным

подходом, при наличии достоверной и полной информации, в следующем порядке:

- определение

основных лесообразующих пород на территории субъекта Российской Федерации,

лесничества по оборотам рубки; - определение

продуктивности 1 гектара земель, занятых спелыми насаждениями по основным

лесообразующим породам и оборотам рубки в денежном выражении; - определение

затрат на воспроизводство 1 гектара спелых насаждений по основным

лесообразующим породам и оборотам рубки; - определение

удельного показателя рентного дохода земель, занятых спелыми насаждениями по

основным лесообразующим породам и оборотам рубки; - определение

величины коэффициента капитализации; - определение

удельного показателя кадастровой стоимости земель, занятых спелыми насаждениями

по основным лесообразующим породам и оборотам рубки; - определение

продуктивности 1 гектара земель, занятых неспелыми насаждениями по основным

лесообразующим породам и оборотам рубки в денежном выражении; - определение

затрат на воспроизводство 1 гектара неспелых насаждений по основным

лесообразующим породам и оборотам рубки; - определение

удельного показателя рентного дохода земель, занятых неспелыми насаждениями по

основным лесообразующим породам и оборотам рубки; - определение

удельного показателя кадастровой стоимости земель, занятых неспелыми

насаждениями по основным лесообразующим породам и оборотам рубки; - определение

по каждой основной лесообразующей породе и оборотам рубки количества лет, через

которое насаждения войдут в категорию спелых; - определение

ставки дисконтирования; - дисконтирование

удельного показателя кадастровой стоимости земель, занятых неспелыми

насаждениями по основным лесообразующим породам и оборотам рубки; - определение

площадей спелых и неспелых насаждений по основным лесообразующим породам и оборотам рубки, а также земель, не покрытых

лесом, в субъекте Российской Федерации; - определение

удельного показателя кадастровой стоимости земель лесного фонда субъекта

Российской Федерации, лесничества.

Определение

продуктивности 1 гектара земель, занятых спелыми насаждениями по основным

лесообразующим породам и оборотам рубки, в денежном выражении выполняется по

формуле 2:

П = ЗД х РЦ / N (2)

где

П — продуктивность 1 гектара земель;

ЗД – запас древесины на 1 гектар;

РЦ — рыночная цена 1 куб.м. древесины,

отпускаемой на корню по основным лесообразующим породам и оборотам рубки в

субъекте РФ;

N – число лет в обороте рубки по основным лесообразующим породам.

Удельный показатель

рентного дохода земель находится через вычитание из продуктивности 1 га земель

затрат на воспроизводство 1 га спелых насаждений по основным лесообразующим

породам и оборотам рубки.

УПРД = Cпродуктивность – Cзатраты, (3)

где

УПРД — удельный показатель рентного дохода

земель

Cпродуктивность —

продуктивности 1 гектара земель

Коэффициент

капитализации, использованный в рамках расчета принят равным 3,50%.

Расчет удельных

показателей кадастровой стоимости, занятых спелыми насаждениями по основным

лесообразующим породам и оборотам рубки осуществляется методом капитализации

земельной ренты по формуле 4:

УПКСЗ1 = УПРД / Кк , (4)

УПКСЗ1 – удельный показатель

кадастровой стоимости земель по основным лесообразующим породам и оборотам

рубки, руб./кв.м;

УПРД – удельный показатель рентного дохода

земель (показатель земельной ренты), руб./кв.м;

Кк – коэффициент капитализации

земельной ренты, %.

Определение удельного

показателя кадастровой стоимости производится путем дисконтирования удельного

показателя рентного дохода земель, занятых неспелыми насаждениями по основным

лесообразующим породам и оборотам рубки:

УПКСЗ2 = УПРД / (1+Сд) N (5)

где

УПКСЗ2 — удельный показатель кадастровой

стоимости земель, занятых неспелыми насаждениями по основным лесообразующим

породам и оборотам рубки, руб./кв.м;

Сд – ставка дисконтирования;

N — Количество лет, через которое

насаждения войдут в категорию спелых.

При оценке земель лесного

фонда в Республики Коми использовался доходный подход и метод дисконтирования

денежных потоков. При определении кадастровой стоимости земельного участка,

обеспеченного инженерной инфраструктурой, в стоимость земельного участка

включается величина затрат на подключение к инженерным коммуникациям.

Удалённость расположения земельных участков относительно центральной или

местной системы отопления, системы газо-, водо- и энергоснабжения,

канализационных систем приводит к снижению ценности объекта. По результатам

анализа рыночной информации не выявлено подтверждающего влияние данного

ценообразующего фактора на стоимость земельных участков находящихся в составе

земель лесного фонда, в связи с чем определить размер влияния данного фактора

на стоимость участков не представилось возможным. Модели расчета объектов,

подлежащих ГКО, использованные в рамках настоящей кадастровой оценки, не

предполагали учитывать данный ценообразующий фактор.

Ввиду отсутствия

достоверных данных в Еврейской АО также не учитывалась транспортная и

инженерная инфраструктура при оценке [4].

Сравнительный подход в

оценке объектов недвижимости применяется при развитости рынка объектов

недвижимости, при достаточности и репрезентативности информации о сделках (предложениях)

с объектами недвижимости. Однако, данный метод был приведен при оценке земель

лесного фонда в Чукотском автономном округе.

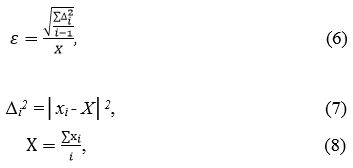

В Республики Удмуртия [13] кадастровая стоимость лесных земель определялась методом прямой капитализации и методом дисконтирования рентного дохода. Среднее значение величины ставки древесины (среднего удельного показателя заготавливаемой древесины на 1 куб. м) принимается достоверным при условии однородности выборки. Степень однородности выборки значений величины ставки древесины характеризуется величиной коэффициента вариации, рассчитываемого по формуле:

где

e — коэффициент вариации;

Di – отклонение от

среднего;

i

–

объем выборки значений величины ставки древесины;

Х

–

среднее значение;

хi – значение величины ставки древесины в

полученной выборке, руб.

Совокупность значений

величин удельных показателей заготавливаемой древесины на 1 куб. м в выборке

считается однородной при значении коэффициента вариации не более 0,33[15].

Для определения

продуктивности 1 га земель по приспевающим и неспелым насаждениям основных

лесообразующих пород, применима первая функция сложного процента «Будущая

стоимость денежной единицы (накопленная сумма денежной единицы)» для приведения

продуктивности 1 гектара земель, как если бы они были заняты спелыми

насаждениями.

ПДвс = ПД * (1 + λ) (n – 0,5), (9)

где

ПД – потенциальный доход от вовлечения

леса в оборот, отражающий продуктивность 1 гектара земель, занятых

приспевающими и неспелыми насаждениями, как если бы они уже достигли

необходимой спелости на момент оценки, руб. / га;

ПДвс – приведенная

продуктивность 1 га земель по основным лесообразующим породам исходя из

достижения времени спелости древесины, руб. / га;

n

– длительность оборота рубки (число лет, необходимое для достижения времени

спелости древесины), скорректированная на середину года, лет;

λ – темп инфляции, % (по итогам 2018 года

показатель инфляции в УР составил 3,75%).

В Саратовской области разработан

состав в качестве ценообразующих факторов, не предусмотренных методическими

указаниями при оценке сегмента 10. «Использование лесов» учитывались Запас

древесины, породы и их спелость, лесничество, применялся Метод моделирования на

основе удельных показателей кадастровой стоимости (УПКС) [12].

На сегодняшний день

кадастровая оценка лесных земель, как и ранее, выполняется в несколько этапов,

однако методы кадастровой оценки на каждом этапе различны. В соответствии с Приказом Минэкономразвития России от 12.05.2017 № 226 (ред. от

09.08.2018) «Об утверждении методических указаний о государственной

кадастровой оценке» кадастровая оценка проводится согласно сегментации

объектов недвижимости с указанием кодов

различного использования и предполагает 14 сегментов. Государственная

кадастровая оценка земель лесного фонда

попадает под 10 сегмент «Использование лесов». Земельные участки лесного

фонда делятся на 4 группы. Кадастровая оценка первой группы земельных участков

(заготовка древесины) оценивается по доходному подходу к оценке методом

дисконтирования денежных потоков. Кадастровая стоимость земельных участков второй

группы (лесные плантации, выращивание и рубка лесных насаждений) 10 сегмента

«Использование лесов» определяется в рамках

сравнительного подхода методом моделирования на основе УПКС. Сравнительный подход выбран, так как он

является приоритетным для сегмента «10. Использование лесов» согласно Приложению № 6 к Методическим указаниям. Применение

метода статистического (регрессионного) моделирования, метода сравнения продаж

невозможно в связи с недостаточностью рыночной информации. Как правило, в

рамках сравнительного подхода кадастровая стоимость определяется методом

моделирования на основе минимального УПКС земельных участков других групп

(подгрупп), в соответствующем муниципальном районе.

Инфраструктура

при кадастровой оценке относится к улучшениям земельного участка. Улучшения

земельного участка –здания,

строения, сооружения, объекты инженерной инфраструктуры, расположенные в

пределах земельного участка, а также результаты работ и иных воздействий,

изменяющих качественные характеристики земельного участка [14].

Выводы. Ликвидность

земли зависит от многих факторов, таких как: экономическая обстановка в районе,

сезонные колебания, инфраструктура района, транспортная доступность (как на

личном транспорте, так и на общественном, качество подъездных путей), наличия

фактического использования соседних земельных участков, физических

характеристик объекта (площадь, уровень возделывания), и от одной из главных

характеристик – инженерных коммуникаций (обеспеченность водой, электричеством,

газом). В результате анализа большинства отчетов о государственной кадастровой

оценке земель лесного фонда в качестве подхода к оценке используется — доходный

подход и метод дисконтирования денежных потоков. Инфраструктура лесного фонда

не учитывается при кадастровой оценке сегмента 10 «Использование лесов», но

учитывается при оценке земель других сегментов. На основании проделанной работы

можно сделать вывод о том, что необходимо учитывать инфраструктуры и при

использовании лесных земель, так как ее влияние на кадастровую стоимость научно

обосновано для земель других категорий и сегментов.

Литература

- Азгальдов Г.Г. Квалиметрия и ее применение в оценке собственности . 9 изд. М.: Московский оценщик, 2000. 176 с.

- Отчет №05 – КО — 16 об определении кадастровой стоимости земельных участков в составе земель лесного фонда на территории Архангельской области [Текст] / ООО «Оценка и Консалтинг». – Казань, 2016 – 73 С.

- Отчёт № 31-ЛФ-ВФ-2018 определении кадастровой стоимости земельных участков в составе земель лесного фонда на территории Белгородской области [Текст] / Областное государственное бюджетное учреждение «Центр государственной кадастровой оценки Белгородской области». – Белгород, 2018 г – 112 С.

- Проект отчета № 01-2019/ЗУ об итогах государственной кадастровой оценки земельных участков в составе земель лесного фонда, особо охраняемых территорий и объектов, сельскохозяйственного назначения, на территории Еврейской автономной области, [Текст] / областное государственное бюджетное учреждение «Центр государственной кадастровой оценки и технической инвентаризации Еврейской автономной области». – Биробиджан, 2019 – 456 С.

- Отчет 01_СХ_ЛФ_2018 об итогах государственной кадастровой оценки земель сельскохозяйственного назначения и земель лесного фонда на территории Курской области [Текст] / ОБУ «ЦГКО КО». – Курск, 2018 – 306 С.

- Отчет № 48-ГКОЗЛФ-2015 об определении кадастровой стоимости земель лесного фонда на территории Липецкой области [Текст] / ООО НПО «ГеоГИС». – Воронеж, 2015 – 108 С.

- Отчет № 1-ЛФ/2019 Об итогах государственной кадастровой оценки земельных участков в составе земель лесного фонда на территории Новосибирской области [Текст] / ГБУ НСО «ЦКО и БТИ». – Новосибирск, 2019 – 111 С.

- Отчет 01/ВФ-ЛФ-ООТ-ПР/2019 Об итогах государственной кадастровой оценки земельных участков в составе земель лесного фонда на территории Омской области [Текст] / «Омский центр кадастровой оценки и технической документации». – Омск, 2019. – 214 С.

- Отчет №12-5/2016 об оценке кадастровой стоимости земельных участков в составе земель лесного фонда на территории Псковской области [Текст] / ООО «Центр экспертизы и оценки собственности». – Санкт-Петербург, 2016. – 435 С.

- Отчет № 025К об определении кадастровой стоимости земельных участков в составе земель лесного фонда в Ростовской области [Текст] / ГУПТИ РО. – Ростов-на-Дону: ГУПТИ РО, 2014. – 104 С.

- Отчет № 4 об определении кадастровой стоимости земельных участков в составе земель лесного фонда на территории Рязанской области [Текст] / ГБУ РО «Центр ГКО». – Рязань, 2019. – 640 С.

- Отчет № 64-2019-002 «Об итогах государственной кадастровой оценки объектов не завершенного строительства и земельных участков категории: «Земли сельскохозяйственного назначения», «Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения», «Земли лесного фонда», «Земли водного фонда», расположенных на территории Саратовской области» [Текст] / ГБУ СО «Госкадастроценка». – Саратов, 2019. – 429 С.

- Отчет № 1-2019 об итогах государственной кадастровой оценки объектов недвижимости (за исключением земельных участков, помещений, объектов незавершенного строительства) и земельных участков в составе земель сельскохозяйственного назначения, земель особо охраняемых территорий и объектов, земель лесного фонда, земель водного фонда, расположенных на территории Удмуртской Республики [Текст] / БУ УР «ЦКО БТИ». – Ижевск, 2019. – 148 С.

- Приказ Минэкономразвития России от 12.05.2017 № 226 (ред. от 09.08.2018) «Об утверждении методических указаний о государственной кадастровой оценке» // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 30.05.2017г. 2017 г.

- Управление земельными ресурсами. Комов Н.В., Шарипов С.А., Цыпкин Ю.А., Конокотин Н.Г., Фомин А.А., Сорокина О.А. Москва, 2020. – 556 с.