УДК 332.628

DOI 10.24411/2413-046Х-2019-10080

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТОВ КУЛЬТУРНОГО НАСЛЕДИЯ С ЦЕЛЬЮ ВОВЛЕЧЕНИЯ В ХОЗЯЙСТВЕННЫЙ ОБОРОТ

DETERMINING THE VALUE OF CULTURAL HERITAGE OBJECTS FOR THE PURPOSE OF INVOLVEMENT IN ECONOMIC TURNOVER

Кустышева Ирина Николаевна, кандидат технических наук, доцент кафедры геодезии и кадастровой деятельности,Тюменский индустриальный университет, г. Тюмень

Kustysheva I.N., irina1983kust@gmail.com

Аннотация: В данной статье рассматривается вопрос о необходимости оценки неиспользуемых объектов культурного наследия, с целью вовлечения их в хозяйственный оборот для потенциальных инвесторов. Рассмотрены особенности и методы оценки объектов культурного наследия, а также представлены критерии позволяют оценить историко-культурные ценности как отдельного объекта культурного наследия и его элементов, так и среды, в которой он находится. Определены условия вовлечения объектов культурного наследия в хозяйственный оборот и причины, препятствующие такому использованию.

Summary: This article discusses the need to assess unused objects of cultural heritage, with the aim of involving them in economic circulation for potential investors. Peculiarities and methods of assessing cultural heritage objects are considered, and criteria are presented that make it possible to evaluate historical and cultural values of both an individual object of cultural heritage and its elements, and the environment in which it is located. The conditions for the involvement of cultural heritage objects in economic circulation and the reasons that impede such use are determined.

Ключевые слова: оценка объектов культурного наследия, рыночная стоимость, факторы престижности.

Keywords: valuation of cultural heritage sites, market value, prestige factors.

В Российской Федерации памятники культурного наследия охраняются Государством и подлежат контролю над их использованием и сохранением. Однако этот статус не всегда спасает их от разрушения и даже сноса.

Качественно новым этапом в развитии законодательных механизмов приватизации памятников стал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием разграничения полномочий» от 26.12.2006г. № 258-ФЗ, согласно которому с 01.01.2008 г. разрешена приватизация памятников культурного наследия [1,2].

Наиболее вероятно то, что в отношении сохранения за государством останутся только те памятники, которые необходимых для исполнения государственных функций, все остальные могут быть переданы в управление субъектам Российской Федерации. В дальнейшем, они могут быть приватизированы институциональными и частными инвесторами для вовлечения в хозяйственный оборот с соответствующими обременениями и ограничениями.

Однако, даже не смотря на обременения и ограничения в использовании, здания-памятники представляют колоссальный интерес в качестве объектов инвестирования, и наиболее существенным этапом приватизации является объективное определение (оценка) стоимости, по которой здание-памятник может быть отчуждено.

Принципы оценки объектов культурного наследия – это свод методических правил, на основании которых определяется степень воздействия различных факторов на стоимость объекта. От целей оценки и особенностей объекта культурного наследия зависит, какой вид стоимости будет определяться. Для объектов недвижимости, которые не приносят доход, правильнее будет вычислять стоимость воспроизводства. Также данный вид стоимости определяется, когда объекту культурного наследия нанесен какой-либо ущерб. Доходные объекты нужно исчислять через рыночную стоимость.

Для решения вопросов аренды, связанных с наличием и улучшением объектов культурного наследия, определяется инвестиционная стоимость. Если объект связан с определёнными условиями или дополнительными затратами на его содержание, то стоимость такого объекта связана с понятием — стоимость с ограниченным рынком.

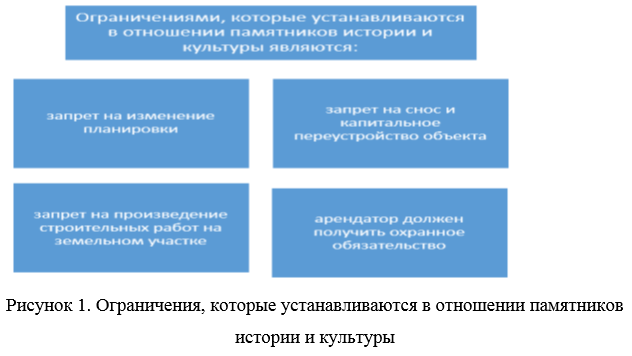

В данной статье рассматривается вопрос о необходимости оценки неиспользуемых объектов культурного наследия, которые могут быть вовлечены в хозяйственный оборот и приносить доход инвестору. Определение рыночной стоимости объекта, с учетом всех его особенностей, сложная задача, которая возникает перед инвестором. В связи с большим количеством ограничений, которые устанавливаются государственными органами, объекты, представляющие историческую ценность, в большинстве случаев относятся к числу объектов недвижимости, используемых с разными показателями ценностей (экономическими, социальными, культурными и другими). Именно государственные ограничения являются примером влияния сервитута на рыночную стоимость объекта (рисунок 1). Представленные ограничения обязательны для исполнения инвестором.

Высокая степень функционального износа памятников архитектуры значительно снижает их стоимость. При оценке объекта можно опираться на международные стандарты IVS (International Valuation Standards), где написано приложение, посвященное исторической недвижимости. В соответствии с данным стандартом историческая недвижимость обладает следующими характеристиками:

1) архитектурная или культурная значимость;

2) нахождение объекта под защитой государства; 3) запрет или ограничение в отношении перестройки.

В рамках оценки необходимо учитывать следующие особенности:

1) высокий уровень затрат на ремонтно-реставрационные работы и их влияние на итоговую стоимость;

2) юридические ограничения по использованию данных объектов (например, запрет на изменение отдельных элементов здания, застройка свободных площадей и т. д.);

3) ограничения по распоряжению земельным участком, на котором расположен объект культурного наследия;

4) применение специальных материалов и методов реставрации. При определении стоимости оценки объектов культурного наследия также необходимо учитывать еще одну особенность — фактор «престижности». Оцениваемый объект, с принадлежащими ему предметами декоративно прикладного искусства (ДПИ), имеет определенную дополнительную коммерческую привлекательность.

На текущий момент в нашей стране не существует развитого рынка памятников, который обеспечивал бы регулирование вопросов, связанных с вкладом предметов ДПИ в рыночную стоимость объекта культурного наследия. В соответствии со статьей № 623 Гражданского Кодекса РФ предметы ДПИ – это неотделимые улучшения объекта недвижимого имущества [3]. При оценке такого объекта нужно определить, являются ли предметы ДПИ фактором, который понижает или повышает ценность здания.

Выделяют следующие ценностные категории памятников, которые имеют влияние на определение стоимости объекта оценки [4]:

1) историко-мемориальная;

2) научная и строительно-технологическая;

3) градостроительная ценность;

4) архитектурно-эстетическая;

5) художественная;

6) функциональная.

Для верного обоснования стоимостной оценки, представленные критерии позволяют оценить историко-культурные ценности как отдельного объекта культурного наследия и его элементов, так и среды, в которой он находится. Общая методика оценки объектов культурного наследия на сегодняшний день отсутствует. Существуют, конечно, подходы, которые основаны на различных экспертных или общих коэффициентах, которые не имеют рыночного обоснования. Каждый объект культурного наследия обладает своей уникальностью, но эксперты выделяют ряд факторов, по которым их объединяют в несколько групп для более точной оценки :

1) здания, полностью ориентированные на коммерческие цели;

2) здания, частично ориентированные на коммерческие цели;

3) здания, ориентированные на некоммерческие цели (детские учреждения и т.д.);

4) здания, служащие государственным целям (размещение бюджетных учреждений, правительственные здания и т.д.);

5) здания, реставрационные работы по которым в настоящее время проводить нецелесообразно.

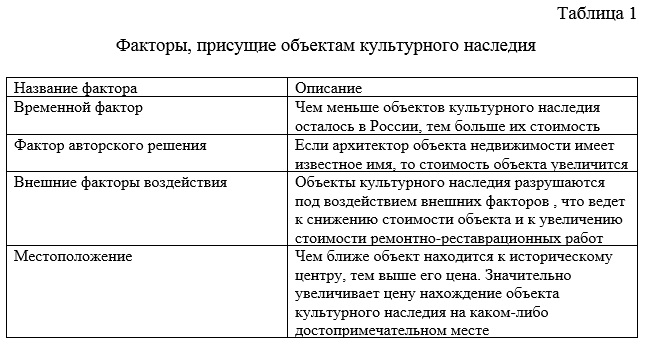

Такое ранжирование помогает определить вид стоимости и выбрать правильный подход к оценке в отношении каждой конкретной группы. Проведя анализ различных литературных источников, объекты культурного наследия лучше выделять в отдельную группу объектов недвижимости, так как они обладают уникальными факторами, присущими только им (таблица 1).

«Объект культурного наследия» как термин совсем недавно вошел в правовой оборот. Официальное обозначение термина «объекты культурного наследия» закреплено в статье 3 Федерального закона №73-ФЗ от 25.06.2002 «Об объектах культурного наследия народов Российской Федерации» [5-9].

Как уже было отмечено выше при определении стоимости объекта культурного наследия, нужно учитывать, как понижающие критерии, так и повышающие. Исходя из свойственной историчности объекта культурного наследия, они могут оцениваться как здания с сервитутами, обладающие престижностью и располагающие привлекательным местоположением.

Сервитут является внешним фактором воздействия в процедуре определения стоимости недвижимости, которая может быть рассчитана с помощью «Методики оценки влияния внешних износов, сервитутов и арендных договоров на стоимость объектов недвижимости. НПЦПО, 2004г.» [6].

Самым сложным в вычислении фактором, который оказывает влияние на стоимость объекта, является «престижность». Данный фактор обязательно учитывать при оценке объектов культурного наследия, так как престижность это один из факторов, который отличает объекты культурного наследия от других объектов недвижимости.

Многие эксперты предлагают оценивать фактор престижности по следующим составляющим, которые представлены на рисунке 2.

Суть предлагаемой методики сводиться к определению суммы, которая и будет характеризовать престижность [4].

Определение стоимостной оценки объекта культурного наследия кропотливая и совместная работа специалистов различных направлений, которые могут определить уровень исторической и архитектурной ценности объекта и выразить ее в денежной форме. Объекты культурного наследия характеризуются более высокими затратами на содержание и менее гибки в части адаптации под различные нужды собственника. Также необходимо в оценке учитывать влияние сервитутов. В разных странах стоимость престижности зданий-памятников в среднем на 20-30% дороже, чем аналогов. Для проведения оценки объекта культурного наследия с целью его вовлечения в хозяйственный оборот был выбран объект, расположенный по адресу: город Тобольск, Базарная площадь, 5. Этот объект, согласно Указу Президента Российской Федерации от 20.02.1995 №176, является объектом культурного наследия. Каменное здание, замыкающее восточную сторону Базарной площади в нижнем посаде Тобольска, исследователи относят к числу наиболее ранних каменных гражданских построек города, созданных в середине XVIII в [10,11].

Для определения стоимости объекта культурного наследия был выбран затратный подход, который наиболее оптимально отражает стоимость памятника. В затратном подходе необходимыми этапами являются расчет стоимости земельного участка и определение стоимости замещения с учетом нематериальных компонентов. Затратный подход предполагает сумму двух составляющих, где одним является земля, на которой расположен объект недвижимости, а вторым — сам объект недвижимости с учетом всех улучшений, а также износа и устаревания. Оценка земельного участка, как свободного, осложняется охранными обязательствами, которые предполагают сохранение первозданного облика здания и запрет перепланировочных или реконструкционных действий. В связи с этим нужно учитывать эти запреты при проведении оценочных работ в отношении земельного участка.

Другим и не менее важным фактором, который отличает объекты культурного наследия от других объектов недвижимости, является сильный износ здания, как физический, так и функциональный. Высокая степень функционального износа заключается в несоответствии планировки помещений современным стандартам. Физический износ обусловлен влиянием внешней среды на здание.

Учитывая вышеперечисленное, стоимость объекта культурного наследия, в рамках затратного подхода, можно определить по формуле.

СО = Сзу + (ЗЗ – НИ) × Ки, (1)

где: СО- стоимость объекта оценки;

Сзу — стоимость земельного участка;

ЗЗ — стоимость здания;

НИ — стоимость реставрационных работ;

Ки — коэффициент исторической значимости объекта.

В данной формуле стоимость земельного участка может быть определена методом анализа рынка недвижимости, так как в отдельности от здания она не является объектом культурного наследия.

Исходя из проведенного анализа рынка недвижимости цена земельного участка в данном районе на момент оценки составила 2150000 рублей.

Для расчета затрат на воссоздание объекта можно воспользоваться методом укрупненных показателей стоимости, используя данные справочников КОИНВЕСТ. Согласно справочнику КОИВЕСТ стоимость ремонтно-реставрационных работ составляет 150000000 рублей, а стоимость проектной документации 8000000 рублей

Накопленный износ – комбинация функционального и экономического устаревания, а также физического износа. Накопленный износ может быть посчитан любой из существующих методик.

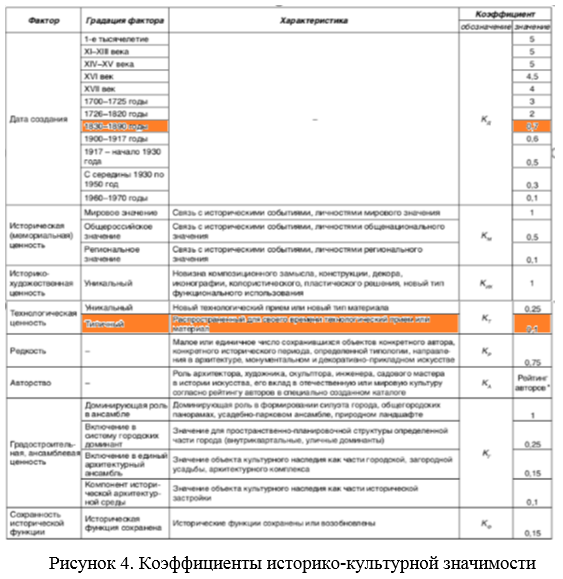

Согласно акту обследования объекта культурного наследия, общий износ объекта составил 95%. Учет историко-культурной значимости проводится посредством определения факторов, определяющие характеристики объекта, как объекта культурного наследия. Такие факторы могут быть как ценоповышающие, так и ценопонижающие. На основании этих факторов вычисляются коэффициенты, которые используют при оценке объектов культурного наследия (рисунок 4).

Теперь, когда нам известны все составляющие стоимости объекта исследования мы можем рассчитать его стоимость:

Стоимость земельного участка – 2150000 руб.

Стоимость реставрации (ремонтно-реставрационные работы и проектная документация) – 158000000 руб.

Сумма накопленного износа (физический износ и функциональное устаревание) – 148500000 руб.

Коэффициент исторической значимости – 0.8.

СО = 2150000 + (150000000 – (150000000 * 95%) * 0.8.

СО = 2150000 + 7500000* 0.8.

СО = 8150000 рублей.

Однако при оценке зданий-памятников всегда возникают трудности, связанные с отсутствие в российском законодательстве общепринятой методики по оценке зданий — памятников культурного наследия, так же проблему составляет отсутствие четкого алгоритма стоимостного расчета влияния ценообразующих факторов, его заменяет ряд формул и коэффициентов.

После анализа данной проблематики следует вывод, что возникает необходимость в разработке единой методики к оценке зданий-памятников культурного наследия для определения реальной стоимости с целью вовлечения их в хозяйственный оборот.

Литература

1. Федеральный закон№ 258-ФЗ от 26.12.2006г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием разграничения полномочий» /Справочная правовая система «Консультант плюс».

2. Постановление Правительства РФ от 11.09.2015 №966 «Об утверждении положения о предоставлении в аренду неиспользуемых объектов культурного наследия, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов РФ, находящихся в неудовлетворительном состоянии и относящихся к федеральной собственности, и о расторжении договоров аренды таких объектов культурного наследия» .

3. Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (с изменениями на 25.12.2018 г.) / Справочная правовая система «Консультант плюс».

4. Земельная реформа [Электронный ресурс] — 2019 — Режим доступа: URL: https://zem-advokat.ru

5. Романов Л.А., Сохранение объектов культурного наследия: проблемы эффективного законотворчества и правоприменения на примере Франции и России [Текст] / Л.А. Романов. –Москва: Мир Искусств, 2013. -156 с.

6. Музычук В.Ю. Государственная поддержка культуры: ресурсы, механизмы, институты [Текст] учебник / Музычук В.Ю. — М.; СПб.: Нестор-История, 2013

7. Федеральный закон № 73-ФЗ от 25.06.2002г. «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации»/ Справочная правовая система «Консультант плюс».

8. Объекты культурного наследия [Электронный ресурс] — 2019 — Режим доступа: https://www.eg-online.ru

9. Официальный портал Администрации города Тобольска [Электронный ресурс] – 2019 – Режим доступа: http://www.tobolsk-сity.ru