Научная статья

Original article

УДК 332.13+338.22

doi: 10.55186/2413046X_2023_8_1_8

ПОНЯТИЕ И ОРГАНИЗАЦИОННО-ПРАВОВАЯ ХАРАКТЕРИСТИКА КАДАСТРОВОЙ СТОИМОСТИ

THE CONCEPT AND RESTRICTED AND LEGAL CHARACTERISTICS OF THE CADASTRAL VALUE

Токарев Александр Александрович, аспирант (соискатель) кафедры кадастра недвижимости и землепользования ФГБОУ ВО Государственный университет по землеустройству, E-mail: aleksandr_tokarev_1997@mail.ru, ORCID: https://orcid.org/0000-0003-3949-192X

Ганичева Анастасия Олеговна, аспирант (соискатель) кафедры кадастра недвижимости и землепользования ФГБОУ ВО Государственный университет по землеустройству, E-mail: aganicheva@outlook.com, ORCID: https://orcid.org/0000-0003-4132-1639

Чуксин Илья Витальевич, ФГБОУ ВО Государственный университет по землеустройству, E-mail: chuksin-99@mail.ru, ORCID: https://orcid.org/0000-0001-9788-2692

Tokarev Alexander Alexandrovich, postgraduate student (applicant) of the Department of cadastre of real estate and land use, State University of Land Management, E-mail: aleksandr_tokarev_1997@mail.ru, ORCID: https://orcid.org/0000-0003-3949-192X

Ganicheva Anastasia Olegovna, postgraduate student (applicant) of the Department of cadastre of real estate and land use, State University of Land Management, E-mail: aganicheva@outlook.com, ORCID: https://orcid.org/0000-0003-4132-1639

Ilya Vitalievich Chuksin, State University of Land Management, E-mail: chuksin-99@mail.ru, ORCID: https://orcid.org/0000-0001-9788-2692

Аннотация. Актуальность проведения научного исследования вызвана необходимостью регулирования информационной и методической основ земельно-оценочных работ. Внимание к данной теме вызвано тем, что за последние несколько лет кадастровая стоимость стала применяться для расчета налоговой базы по налогам на имущество организаций и физических лиц, арендной платы, выкупной платы, административных штрафов и других целей. Сфера ее применения и значение для частных лиц, а также публично-правовых образований неуклонно растут.

В статье рассмотрены некоторые изменения в сфере регулирования государственной кадастровой оценки, представлены значимые законы и подзаконные акты, определяющие современные правовые позиции органов нормативно-правового регулирования. Проведен анализ соотношения понятий кадастровой и рыночной стоимости, с целью определения единой процедуры реализации права. Определены некоторые закономерности и этапы изменения подходов к оценке недвижимости.

Актуальной проблемой, получающей отражение в судебной практике, остается несоответствие утверждаемых значений кадастровой стоимости размеру рыночной стоимости объектов оценки. Несмотря на то, что кадастровая стоимость объекта недвижимости определяется на основе рыночных показателей, она отличается от его рыночной стоимости.

На основании анализа в рамках научно-исследовательской работы выдвигается предложения по совершенствованию государственной кадастровой оценки, о необходимости новых решений в разработку нормативно-методического обеспечения.

Abstract. The relevance of scientific research is caused by the need to regulate the information and methodological foundations of land valuation work. Attention to this topic is due to the fact that over the past few years, the cadastral value has been used to calculate the tax base for property taxes of organizations and individuals, rent, redemption fee, administrative fines and other purposes. The scope of its application and importance for individuals, as well as public legal entities, is steadily growing. The article discusses some changes in the sphere of regulation of the state cadastral valuation, presents significant laws and by-laws that determine the current legal positions of regulatory bodies. An analysis of the relationship between the concepts of cadastral and market value was carried out in order to determine a single procedure for the implementation of the right. Certain regularities and stages of changing approaches to real estate valuation are determined. new solutions development of regulatory and methodological support. The discrepancy between the approved values of the cadastral value and the size of the market value of the objects of appraisal remains an urgent problem that is reflected in judicial practice.

Despite the fact that the cadastral value of a property is determined on the basis of market indicators, it differs from its market value. Based on the analysis within the framework of the research work, proposals are put forward to improve the state cadastral valuation, on the need for new solutions in the development of regulatory and methodological support.

Ключевые слова: кадастровая стоимость, правовая стабильность, государственная кадастровая оценка, недвижимое имущество, государственный кадастровый учет, государственная регистрация прав, аналитический доклад

Keywords: cadastral value, legal stability, state cadastral valuation, real estate, state cadastral registration, state registration of rights, analytical report

Долгое время, на территории Российской Федерации, для расчета налогов, в качестве налоговой базы объектов недвижимости, применялась инвентаризационная стоимость, на основании которой взимались имущественные налоги. Со временем, на протяжении модернизации отечественной системы налогообложения, менялись подходы к налоговому администрированию и определению налоговой базы. В 2013 году, определение инвентаризационной стоимости, органами технической инвентаризации перестало осуществляться. На законодательном уровне это связанно с изменениями, внесенными Федеральным законом от 27 июля 2007 №221-ФЗ «О кадастровой деятельности» (Далее – Федеральный закон №221-ФЗ) [1].

Вместе с повышением значимости государственной кадастровой стоимости и ее результатов для целей налогообложения и иных целей, появилась необходимость в установлении и закреплении в законе единого понятия «кадастровая стоимость».

Важным шагом в этом направлении стало осуществление Комитетом Российской Федерации по земельным ресурсам и землеустройству работ по методическому обеспечению ценового зонирования земель и расчету нормативной цены земли, результатом которых стало утверждение, письмом от 14 июня 1996 №1-16/1240 «О методических рекомендациях по кадастровой оценке земли» (далее – Временные рекомендации №1-16/1240), временных методических рекомендаций по кадастровой оценке стоимости земельных участков, как руководства к кадастровой оценке и переоценке земель [2].

Также в п. 9.1.2 Временных рекомендаций №1-16/1240, было дано точное определение понятия кадастровой стоимости того или иного участка земли. Под которой понимается рыночная, то есть самая вероятная стоимость, за которую можно продать участок, или вклад земли в оценочную стоимость участка со всеми расположенными на нем объектами и изменениями.

Позднее, принципы государственной кадастровой оценки, характерные методы и организационная структура проведения мероприятий, получили властно-категоричный характер. Алгоритм формирования системы налогового обложения в нашей стране привел к необходимости установления стоимостных характеристик земельных участков. 25 августа 1999 года, Председателем Правительства Российской Федерации В. В. Путиным было подписано Постановление Правительства от 25 августа 1999 №945 «О государственной кадастровой оценке земель» (далее – Постановление Правительства №945) [3], согласно которому государственная кадастровая оценка осуществляется в целях внедрения экономических методов управления земельными ресурсами и повышения на этой основе эффективности использования земель.

В целях реализации данных предписаний в постановлении и в ряде сопутствующих нормативно-правовых документов, устанавливались основы финансового и методического обеспечения государственной кадастровой оценки.

Очередным Постановлением правительства от 08 апреля 2000 №215, для организации и единообразного осуществления работ на территории Российской Федерации, были утверждены «Правила проведения государственной кадастровой оценки земель». Проведение кадастровой оценки в дальнейшем сделало возможным переход, с 1 января 2005 года к взиманию налогов по новым правилам [4].

В Земельном кодексе Российской Федерации от 25 октября 2001 №136-ФЗ (далее – ЗК РФ) содержались положения, в соответствии с которыми кадастровая стоимость устанавливалась, в процентном соотношении, исходя из рыночной стоимости. Стоит заметить, что кроме нормы ЗК РФ, нигде такое указание не было урегулировано [5].

Кроме того, на законодательном уровне, проведение государственной кадастровой оценки, впервые, было закреплено только с принятием Федерального закона от 22 июля 2010 №167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации» [6], внесшего изменения в Федеральный закон от 29 июля1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» [7] (Далее – Федеральный закон №135-ФЗ).

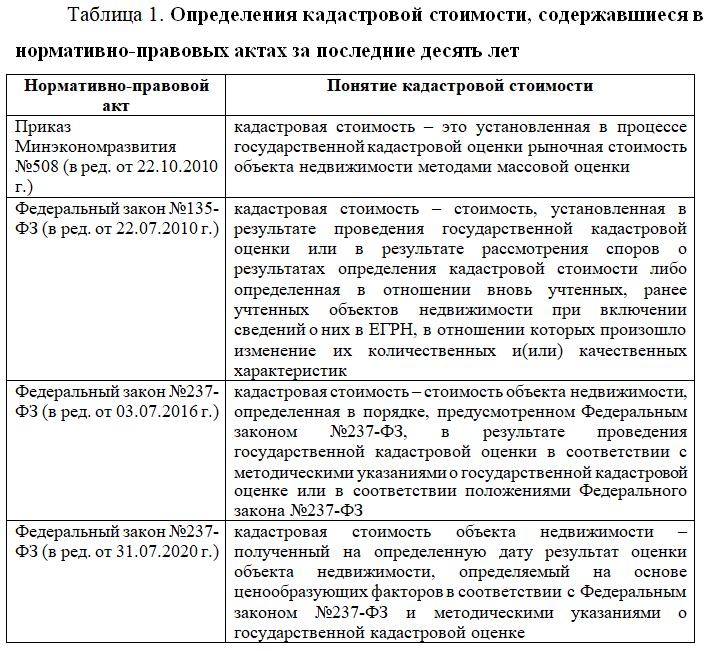

Сравнительная характеристика понятий кадастровая стоимость, определяемых законодателем на протяжении становления института государственной кадастровой оценки, приведена в таблице 1.

После завершения проработки основ профильного законодательства стало возможным поставить вопрос о придании понятию кадастровая стоимость более объективного обоснования.

С появлением в Федеральном законе №135-ФЗ, главы III.1, в законе было представлено определение кадастровой стоимости. До этого, законодателем делалась попытки закрепления понятия «кадастровая оценка» в Федеральном законе №221-ФЗ, но в окончательно принятой редакции оно не сохранилось. До этого времени, регулирование мероприятий по государственной кадастровой оценке осуществлялось, преимущественно подзаконными нормативно-правовыми актами.

Фактически, до 2015 года, когда законодателем были внесены изменения в стандарты оценки, кадастровая стоимость формально приравнивалась к рыночной, с той только особенностью, что государственная кадастровая оценка проводилась методами массовой оценки. После внесения изменений, в федеральных нормативно правовых документах и в Федеральном стандарте оценки «Определение кадастровой стоимости (ФСО №4)» (далее – ФСО №4), утвержденном Приказом Министерства экономического развития Российской Федерации (далее – Минэкономразвития России) от 22 октября 2010 №508, законодатель отошел от такого подхода к определению [8].

В Федеральном законе №135-ФЗ, до настоящего времени, нет содержательного определения кадастровой стоимости. Кадастровая стоимость определяется через указание на организационные процедуры, в результате проведения которых она устанавливается:

- по результатам проведения государственной кадастровой оценки;

- при пересмотре в судебном или внесудебном порядке;

- при определении вновь учтенных объектов недвижимости, ранее учтенных, при внесении сведений о них в Единый государственный реестр недвижимости и объектов недвижимости (далее –ЕГРН), в сведения о которых внесены изменения.

Конечно, в расчет кадастровой стоимости объекта недвижимости принимается текущая рыночная цена, например, земельного участка. Поэтому понятие кадастровой стоимости во многом тождественно понятию стоимости рыночной. Тем не менее ряд законодательных актов, касающихся рассматриваемого вопроса, разделяет эти понятия, подчеркивая, что кадастровая стоимость земельного участка или иного объекта недвижимости не является синонимом понятия рыночной стоимости. Данные разъяснения присутствуют во многих профильных документах, среди которых можно особо выделить п. 3 ФСО №4, уточнение ФСО №2 в обновленном варианте.

А государственная кадастровая оценка в Федеральном законе №135-ФЗ представлена как совокупность оценочных мероприятий, регламентированных указанным нормативно-правовым актом и отраженных на рисунке 1.

Несмотря это, можно утверждать, что кадастровая стоимость – это, по сути, самая вероятная стоимость объекта недвижимого имущества в тот или иной момент времени. То есть это та цена, за которую объект недвижимого имущества может быть приобретен покупателем для дальнейшего использования по собственному усмотрению. Эти уточнения были прописаны в 2016 году в Методических указаниях о государственной кадастровой оценке, утвержденных уже утратившим силу Приказом Минэкономразвития России от 12 мая 2017 №226 [9]. После знакомства с ними становится ясно, что некоторые параллели между рассматриваемыми понятиями, конечно, существуют. Но в то же самое время существует ряд отчетливых признаков, которые позволяют отличить рыночную цену объекта недвижимости от его кадастровой стоимости.

Многочисленные исследования, которые были проведены в нашей стране профильными специалистами, подтверждают обоснованность такого подхода. В частности, исследователи обращают внимание на важность различия целей проводимой оценки, отличия требований по оценке по отношению к объектам недвижимого имущества различных типов и назначений [10].

На основании сказанного выше можно сделать вывод, что в действующем законодательстве, по сути, отсутствует всеобъемлющее и полное определение понятия кадастровой стоимости объекта недвижимого имущества. Существуют признаки, которые роднят кадастровую стоимость с рыночной ценой [11]. Но между этими понятиями существуют и серьезные различия. Во многом такая ситуация обусловлена широким спектром целей, для которых может выполняться кадастровая оценка того или иного объекта.

Если понятие кадастровой стоимости не является тождественным понятию рыночной цены, возникает закономерный вопрос о необходимости выработки точной формулировки рассматриваемого понятия. Поэтому одним из вариантов такой формулировки может быть следующее определение: кадастровая стоимость – это стоимость объекта недвижимого имущества, которая устанавливается профильным государственным органом. При этом используются законодательно закрепленные регламенты, отраженные в соответствующих документах/

В заключение можно отметить присутствие тесной общей экономической природы формирования рыночной и кадастровой стоимости, и что в настоящее время кадастровая стоимость является самостоятельным видом стоимости, при этом базирующимся на рыночной информации, поэтому можно говорить, что в Российской федерации формируется рыночная система кадастровой оценки.

Список источников

- Федеральный закон «О кадастровой деятельности» от 24 июля 2007 г. №221-ФЗ: принят Гос. Думой Федер. 04 июля 2007 г.: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Письмо Роскомзема «О методических рекомендациях по кадастровой оценке земли» от 14 июня 1996 г. №1-16/1240: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Постановление Правительства РФ «О государственной кадастровой оценке земель» от 25 августа 1999 № 945: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Постановление Правительства РФ «Об утверждении Правил проведения государственной кадастровой оценки земель» от 8 апреля 2000 г №316.: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Земельный кодекс Российской Федерации от 25 октября 2001 г. №136-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 28 сентября 2001 г.: одобрен Советом Федерации Федер. Собр. Рос. Федерации 10 октября 2001 г.: по состоянию на 05.01.2023 г. / [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Федеральный закон «О внесении изменений в Федеральный закон об оценочной деятельности в Российской Федерации и отдельные законодательные акты Российской Федерации» от 22 июля 2010 № 167-ФЗ: принят Гос. Думой 09 июля 2010 г.: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. №135-ФЗ: принят Гос. Думой 16 июля 1998 г. № 135-ФЗ.: по состоянию на 01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО N 4)» от 22 октября 2010 г. № 508: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Приказ Минэкономразвития России «Об утверждении методических указаний о государственной кадастровой оценке» от 12.05.2017 №226: по состоянию на 05.01.2023 г./ [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Актуальные вопросы повышения качества результатов государственной кадастровой оценки / С. А. Гальченко, О. В. Гвоздева, А. А. Токарев, А. О. Ганичева // Московский экономический журнал. – 2022. – Т. 7. – № 5. – DOI 10.55186/2413046X_2022_7_5_305. – EDN BSUNDX.

- Анализ регулирования правоотношений в области оспаривания результатов определения кадастровой стоимости / А. А. Варламов, С. А. Гальченко, А. А. Токарев, А. О. Ганичева // Московский экономический журнал. – 2021. – № 6. – DOI 10.24411/2413-046X-2021-10321. – EDN DFNLYL.

References

- Federal`ny`j zakon «O kadastrovoj deyatel`nosti» ot 24 iyulya 2007 g. №221-FZ: prinyat Gos. Dumoj Feder. 04 iyulya 2007 g.: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Pis`mo Roskomzema «O metodicheskix rekomendaciyax po kadastrovoj ocenke zemli» ot 14 iyunya 1996 g. №1-16/1240: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Postanovlenie Pravitel`stva RF «O gosudarstvennoj kadastrovoj ocenke zemel`» ot 25 avgusta 1999 № 945: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Postanovlenie Pravitel`stva RF «Ob utverzhdenii Pravil provedeniya gosudarstvennoj kadastrovoj ocenki zemel`» ot 8 aprelya 2000 g №316.: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Zemel`ny`j kodeks Rossijskoj Federacii ot 25 oktyabrya 2001 g. №136-FZ: prinyat Gos. Dumoj Feder. Sobr. Ros. Federacii 28 sentyabrya 2001 g.: odobren Sovetom Federacii Feder. Sobr. Ros. Federacii 10 oktyabrya 2001 g.: po sostoyaniyu na 05.01.2023 g. / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Federal`ny`j zakon «O vnesenii izmenenij v Federal`ny`j zakon ob ocenochnoj deyatel`nosti v Rossijskoj Federacii i otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii» ot 22 iyulya 2010 № 167-FZ: prinyat Gos. Dumoj 09 iyulya 2010 g.: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Federal`ny`j zakon «Ob ocenochnoj deyatel`nosti v Rossijskoj Federacii» ot 29 iyulya 1998 g. №135-FZ: prinyat Gos. Dumoj 16 iyulya 1998 g. № 135-FZ.: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Prikaz Mine`konomrazvitiya Rossii «Ob utverzhdenii Federal`nogo standarta ocenki «Opredelenie kadastrovoj stoimosti (FSO N 4)» ot 22 oktyabrya 2010 g. № 508: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Prikaz Mine`konomrazvitiya Rossii «Ob utverzhdenii metodicheskix ukazanij o gosudarstvennoj kadastrovoj ocenke» ot 12.05.2017 №226: po sostoyaniyu na 05.01.2023 g./ [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.pravo.gov.ru

- Aktual`ny`e voprosy` povy`sheniya kachestva rezul`tatov gosudarstvennoj kadastrovoj ocenki / S. A. Gal`chenko, O. V. Gvozdeva, A. A. Tokarev, A. O. Ganicheva // Moskovskij e`konomicheskij zhurnal. – 2022. – T. 7. – № 5. – DOI 10.55186/2413046X_2022_7_5_305. – EDN BSUNDX.

- Analiz regulirovaniya pravootnoshenij v oblasti osparivaniya rezul`tatov opredeleniya kadastrovoj stoimosti / A. A. Varlamov, S. A. Gal`chenko, A. A. Tokarev, A. O. Ganicheva // Moskovskij e`konomicheskij zhurnal. – 2021. – № 6. – DOI 10.24411/2413-046X-2021-10321. – EDN DFNLYL.

Для цитирования: Токарев А.А., Ганичева А.О., Чуксин И.В. Понятие и организационно-правовая характеристика кадастровой стоимости // Московский экономический журнал. 2023. № 1. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-1-2023-8/

© Токарев А.А., Ганичева А.О., Чуксин И.В., 2023. Московский экономический журнал, 2023, № 1.