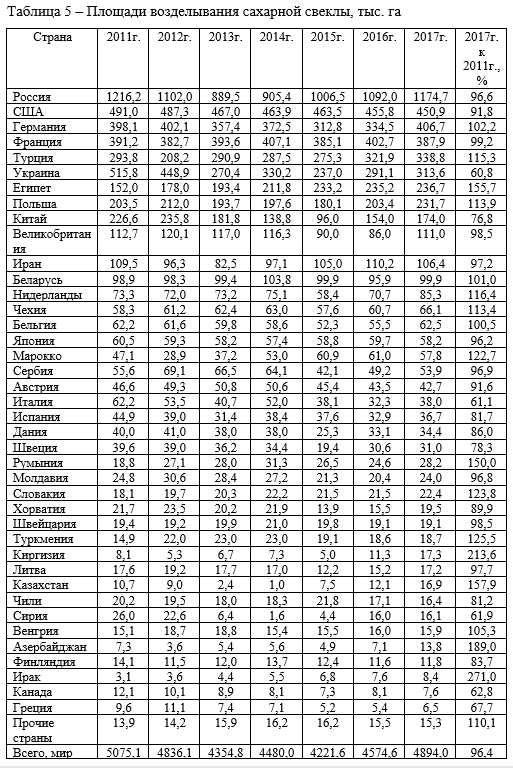

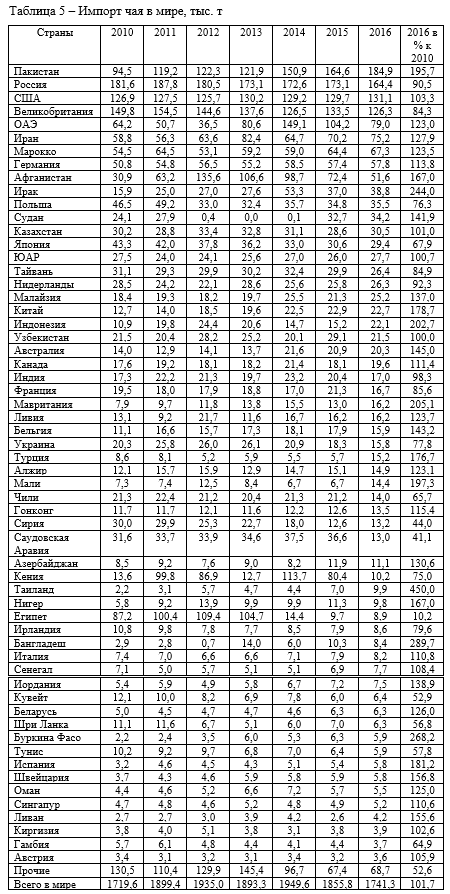

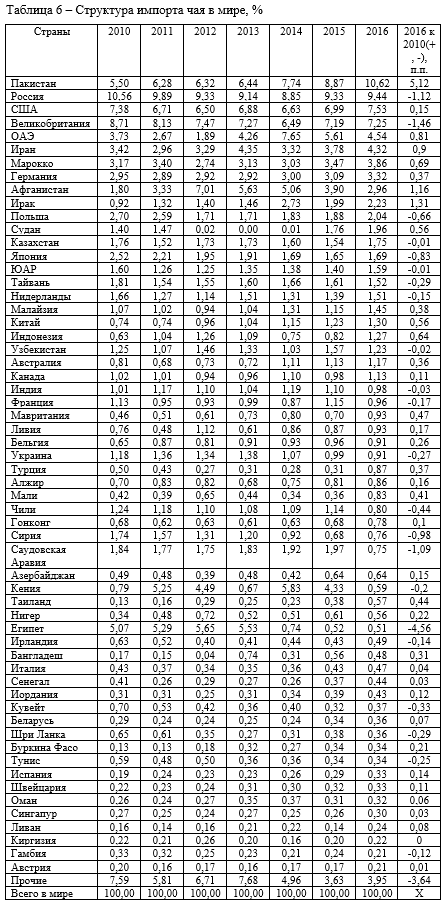

Московский экономический журнал 8/2019

УДК 331.5:338.24

DOI 10.24411/2413-046Х-2019-18027

НАПРАВЛЕНИЯ

СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НОРМИРОВАНИЯ И ОПЛАТЫ ТРУДА В СЕЛЬСКОМ ХОЗЯЙСТВЕ

DIRECTIONS OF PERFECTION OF SYSTEM OF RATIONING AND PAYMENT IN AGRICULTURE

Свечникова Татьяна Михайловна, старший преподаватель кафедры организации аграрного

производства, Пермский государственный аграрно-технологический университет

имени академика Д.Н. Прянишникова, г. Пермь

Svechnikova T.M.,

dobroe5@yandex.ru

Аннотация: В статье рассматривается современное системы нормирования и

оплаты труда в сельскохозяйственных предприятиях. Основные проблемы, с которыми

сталкиваются работники сельского хозяйства на предприятии: низкая заработная

плата и нерегулярность ее выплаты. Уровень обоснованности применяемых норм

труда в отрасли животноводства составляет – 87%, а в отрасли растениеводстве –

75%. Низкий уровень нормирования труда связан с отсутствием на большинстве

сельскохозяйственных предприятий должности экономиста по труду, применения

устаревших и необоснованных норм выработки и норм обслуживания, отсутствия

зависимости уровня заработной платы от выполнения установленных норм труда. Для

повышения эффективности сельскохозяйственного производства необходима

реализация программы развития системы нормирования и оплаты труда в

долгосрочной перспективе на федеральном, региональном уровне и уровне

предприятий.

Summary: The

article deals with the modern system of rationing and remuneration of labor in

agricultural enterprises. The main problems faced by agricultural workers in

the enterprise: low wages and irregular payments. The level of validity of the

applied labor standards in the livestock industry is 87%, and in the crop

industry – 75%. The low level of labor rationing is associated with the absence

of the post of labor economist at most agricultural enterprises, the use of

outdated and unreasonable standards of production and service standards, the

absence of dependence of the wage level on the implementation of the

established labor standards. To improve the efficiency of agricultural

production, it is necessary to implement a program for the development of the

system of regulation and remuneration of labor in the long term at the Federal,

regional and enterprise levels.

Ключевые слова: сельское хозяйство, нормирование

труда, оплата труда, уровень жизни, Пермский край.

Keywords: agriculture, labor rationing, wages, standard of living, Perm region.

В условиях рыночных отношений каждое сельскохозяйственное предприятие для повышения доходности производства, производительности труда должно совершенствовать, а при отсутствии разрабатывать систему нормирования и оплаты труда. Существующие на предприятии проблемы и вопросы, связанные нормированием труда на различных работах и оплатой всех категорий работников необходимо рассматривать как единую социально-экономическую и производственную систему. Только в этом случае, возможно, сочетать изменение работоспособности и интенсивности труда, выполнение сменных заданий и психофизиологическое состояние исполнителей, квалификацию работников и содержательность труда, уровень оплаты и удовлетворенность, заинтересовалось труда в конечных результатах деятельности всего персонала предприятия. Как известно, установление рациональных норм труда способствует повышению темпов работы и производительности труда. От степени выполнения норм прямо или косвенно зависит уровень заработной платы работников.

Современное состояние вопроса. Однако существующая действительность

в сельскохозяйственном производстве отражает низкое качество жизни работников.

Об этом свидетельствует доля затрат на оплату труда и социальные нужды в

структуре себестоимости продукции снизилась с 25,1% в 2005 г. до 16,9% в 2018г.

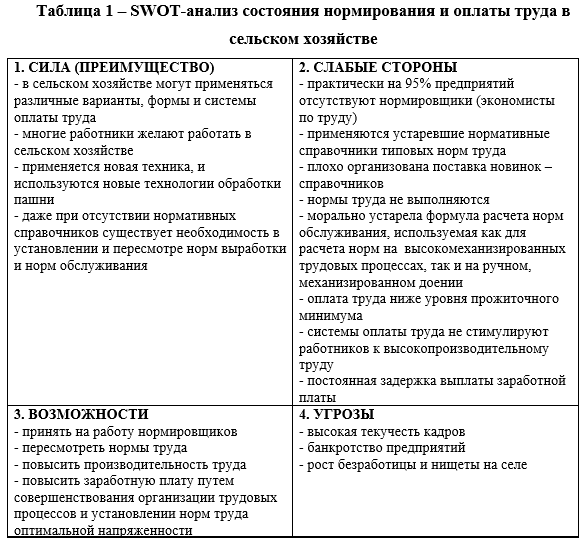

[1]. С целью выявления существующих проблем в функционировании системы

нормирования и оплаты труда в сельскохозяйственных предприятиях был проведен SWOT-анализ, который показал, что в большинстве

сельскохозяйственных предприятий отсутствуют должности экономиста по труду,

применяются устаревшие и необоснованные нормы выработки и нормы обслуживания,

отсутствует зависимость уровня заработной платы от выполнения установленных

норм труда. Все это приводит снижению заинтересованности исполнителей в

результатах работы, большой текучести основных кадров (табл. 1).

Основные проблемы, с которыми сталкиваются работники сельского хозяйства на предприятии: низкая заработная плата и нерегулярность ее выплаты. Причем у большинства занятых в сельскохозяйственном производстве уровень оплаты труда (37,4 % в годовых доходах) не обеспечивает оплату необходимых жилищных услуг. Это связано с тем, что в структуре затрат на производство сельскохозяйственной продукции оплата труда с отчислениями занимает всего 17,7%, а материальные затраты и прочие – 82,3%.

По

результатам социологического исследования, проведенного автором, размер

среднемесячной заработной платы (с учетом премий, доплат, надбавок) зависит на

76% от используемой для ее расчета системы оплаты труда, на 18% от выполнения

норм труда, на 6% от нарушения трудовой

дисциплины.

Нормы труда, используемые на

сельскохозяйственных предприятиях, оказывают прямое влияние на уровень оплаты

труда работников основного и вспомогательного производства. По исследованиям

Пермского территориального отдела по нормированию труда уровень применения

технически обоснованных норм составляет в отрасли животноводства – 87%, растениеводстве

– 75%. При этом уровень выполнения норм в целом по сельскому хозяйству составляет

81%. Поэтому каждое сельскохозяйственное предприятие должно совершенствовать систему нормирования и оплаты труда.

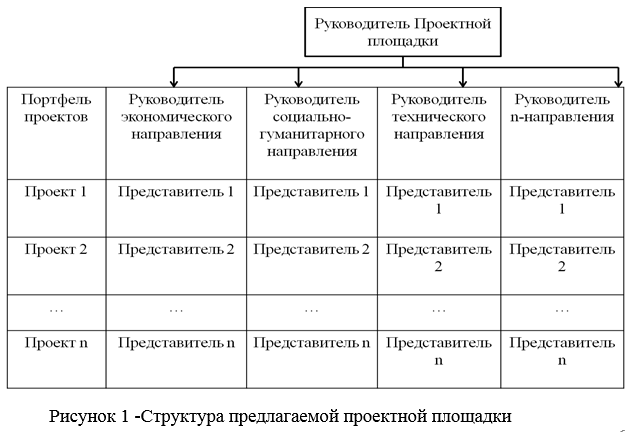

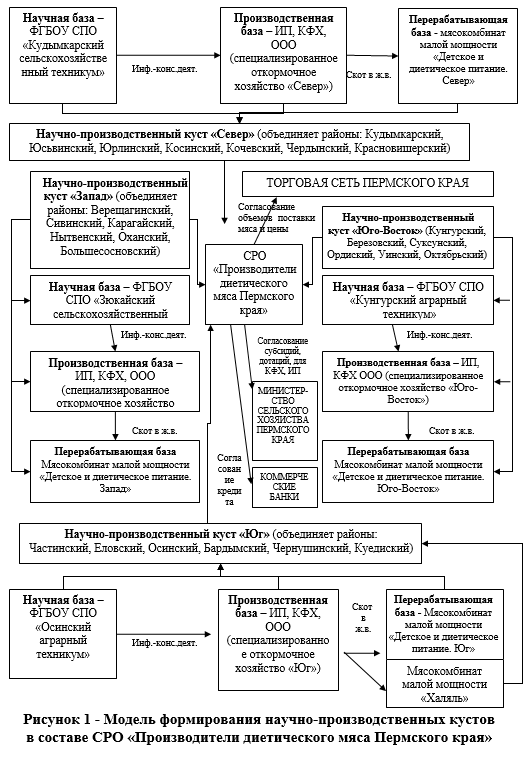

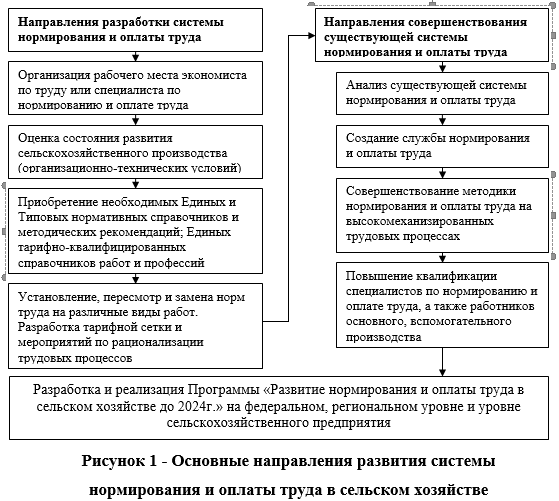

Результаты исследования. Работы по совершенствованию системы нормирования и оплаты труда на предприятиях аграрного сектора экономики необходимо осуществлять с учетом особенностей сельскохозяйственного производства. Для разработки и совершенствования системы нормирования и оплаты труда на предприятии необходимо привлекать квалифицированных специалистов в этой области знаний, а для дальнейшей работы формировать постоянный штат экономистов по труду и нормировщиков (рис. 1).

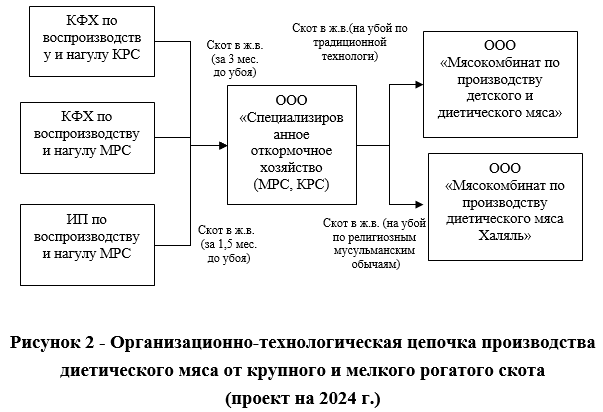

Система нормирования и

оплаты труда на каждом предприятии должна способствовать использованию таких

методов и приемов труда, которые бы обеспечивали научный подход к решению

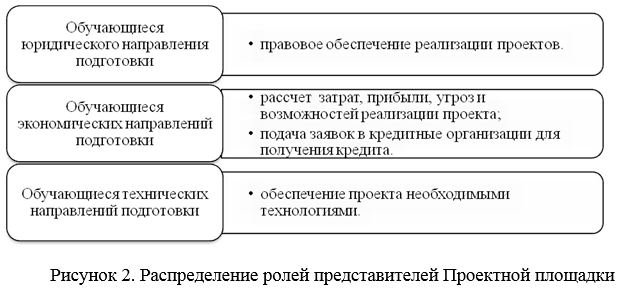

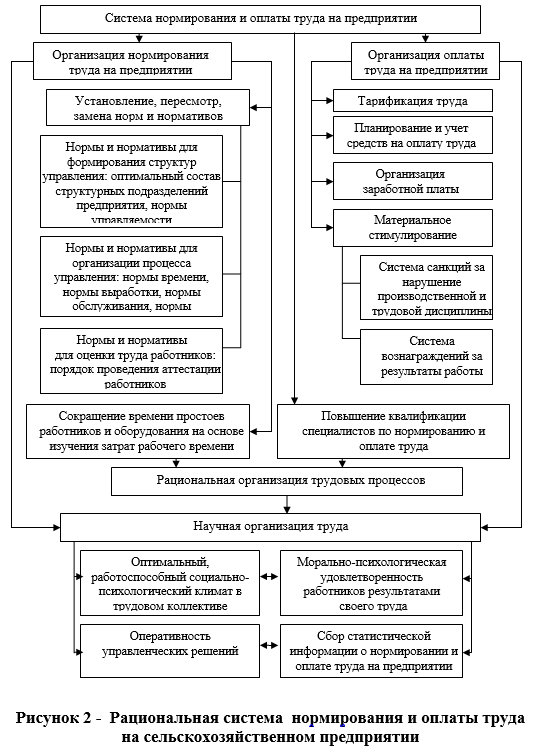

проблем на каждом рабочем месте и повышение содержательности труда (рис. 2).

В условиях рыночных отношений

значение системы нормирования и оплаты труда на предприятии возрастает. Система

нормирования и оплаты позволяет обеспечить согласование интересов и

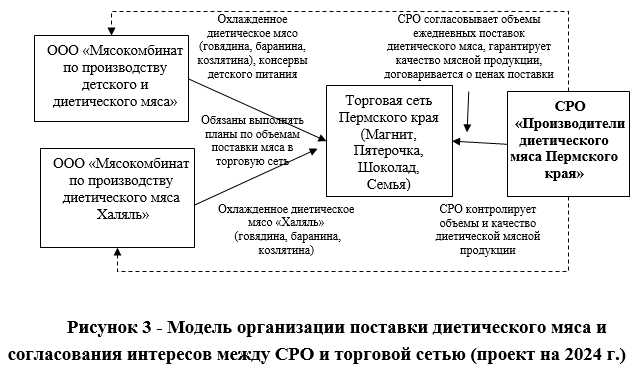

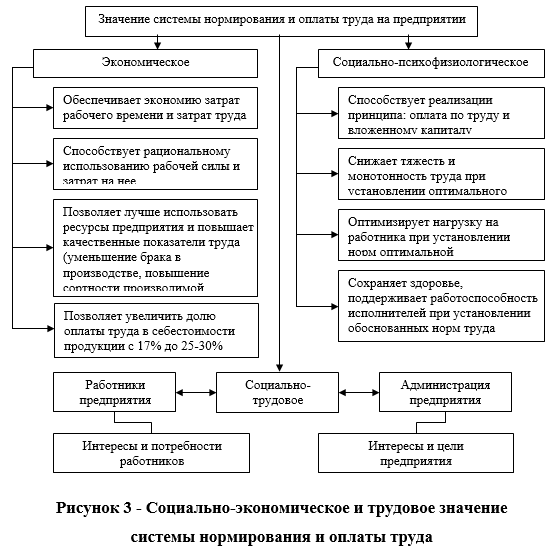

потребностей работников предприятия с интересами и целями работодателя (рис. 3).

В ходе

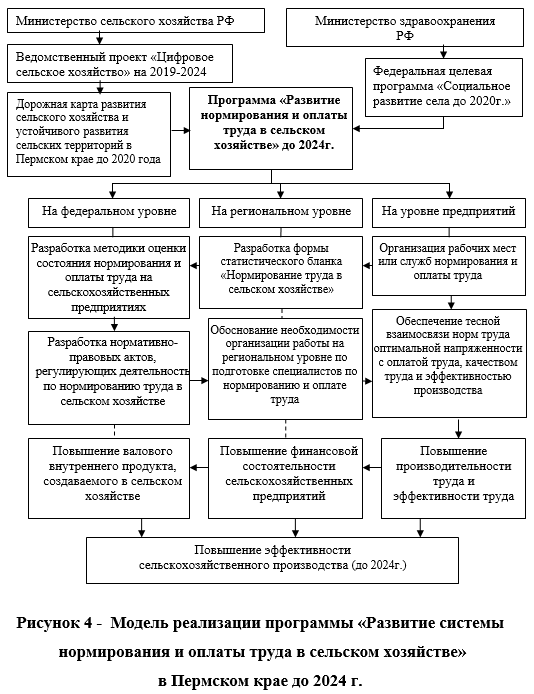

исследований авторами была разработана программа развития системы нормирования

и оплаты труда на федеральном, региональном уровне и уровне предприятия. Предложенная

модель реализации программы «Развитие системы нормирование и оплаты труда в

сельском хозяйстве» в Пермском крае позволит повысить эффективность

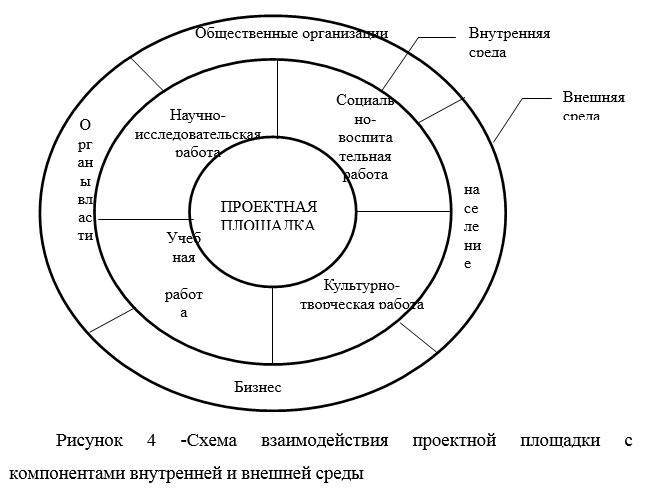

сельскохозяйственного производства до 2024г.(рис. 4).

Сформулированные в

программе направления совершенствования системы нормирования и оплаты труда в

сельском хозяйстве представляют комплекс мер, представляющих способы достижения

целей и решения поставленных задач. Разработанная система преобразований позволит

скоординировать интересы и деятельность государственных и негосударственных субъектов

управления экономикой, сочетать госрегулирование вопросов нормирования и оплаты

труда оплаты труда с рыночными преобразованиями на самом предприятии, а также

сочетать используемые формы и методы повышения трудовой активности работников.

Выводы. Все

существующие на предприятии проблемы и вопросы, связанные с нормированием труда

на различных работах и оплатой всех категорий работников необходимо

рассматривать как единую социально-экономическую и производственную систему. При

разработке и совершенствовании системы нормирования и оплаты труда на

предприятии необходимо помнить высказывание А.К. Гастаева «Сначала вскрой

механизм времени, а потом реформируй. Прежде чем улучшать, изучи существующее».

Только в этом случае, возможно, обеспечить

рационализацию производственных и трудовых процессов, установить нормы труда

равной напряженности и стимулирующую систему оплаты труда.

Литература

- Сельское хозяйство Пермского края. 2018. Статистический сборник / Территориальный орган Федеральной службы государственной статистики по Пермскому краю. – Пермь, 2019. – 175 с.

- Герасимов, Н.О., Яркова, Т.М. Cостояние кадровой безопасности на сельских территориях региона// Экономика АПК Предуралья. ‑ 2018. ‑ № 1. ‑ С. 13-17.

- Зорина, Т.С., Калугина, К.А., Яркова, Т.М. Оценка уровня жизни сельского населения в отдельных районах Пермского края // В сборнике: Современные тенденции развития аграрного комплекса/ материалы международной научно-практической конференции: ФГБНУ «Прикаспийский научно-исследовательский институт аридного земледелия», Региональный Фонд «Аграрный университетский комплекс». ‑ 2016. ‑ С. 1390-1394.

- Лысова, К.А., Яркова, Т.М. Развитие кадрового потенциала сельских территорий в регионе// Материалы Международной студенческой научной конференции Белгородский государственный аграрный университет имени В.Я. Горина. ‑ 2016. ‑ С. 144.

- Хайруллина, О.И. Государственный механизм регулирования сельского хозяйства / О.И. Хайруллина // Бухучет в сельском хозяйстве. 2014. – № 4 – С.70-79.

- Черникова, С.А. Трудовые ресурсы как фактор производства / С.А. Черникова, Ю.А. Исаков // Российское предпринимательство. – 2014. – № 5 (251). – С. 55-62.