Московский экономический журнал 8/2019

DOI 10.24411/2413-046Х-2019-18048

Формирование банковского союза и союза рынка капиталов ЕС

Рыбаков Андрей

Вячеславович,

профессор кафедры философии МАИ (НИУ), доктор политических наук, профессор, 125171,

Москва, ул. Космонавта Волкова, д.3, кв.114, тел. 8(903)7705362; e-mail: rybackov@rambler.ru

Квон Даниил

Андреевич, доцент кафедры государственного управления и

социальных технологий МАИ (НИУ), кандидат политических наук, доцент; 125080,

Москва, ул. Панфилова, д.20, кв. 6205, тел. 8(926)5952742; e-mail: docentkvon@yandex.ru

Аннотация: В статье анализируется процесс формирования банковского союза и союза рынка капиталов Европейского союза. Рассмотрены институциональные, процессуальные, экономические основы этого процесса и раскрыты сопровождающие его проблемы и противоречия. Среди главных из них авторы выделяют следующие: банковская система еврозоны страдает от структурно обусловленной низкой рентабельности и значительных объемов проблемных кредитов; чрезмерная зависимость европейских банков от правительств; противоречия между формальными институтами Европейского союза и неформальными институциональными нормами, укоренившимися в национальных культурах и другие. Проведенный анализ позволил сформулировать общие рекомендации и авторскую оценку перспектив данных процессов. В частности сформулирован вывод о необходимости создания эффективных механизмов рыночного регулирования и их приоритете над процессами либерализации рынков. Не менее важным является безусловный учет специфики локальных финансовых рынков как основы для формирования банковского союза и союза рынка капиталов Европейского союза.

Summary: The article analyzes the process of forming a banking union and a union of the capital market of the European Union. The institutional, procedural, and economic bases of this process are examined and the accompanying problems and contradictions are revealed. Among the main ones, the authors point out the following: the eurozone banking system suffers from a structurally determined low profitability and significant volumes of problem loans; excessive dependence of European banks on governments; contradictions between the formal institutions of the European Union and informal institutional norms that are rooted in national cultures and others. The analysis made it possible to formulate general recommendations and the author’s assessment of the prospects of these processes. In particular, a conclusion was formulated on the need to create effective mechanisms of market regulation and their priority over the processes of market liberalization. No less important is the unconditional consideration of the specifics of local financial markets as the basis for the formation of a banking union and a union of the capital market of the European Union.

Ключевые слова: Европейский союз, банковский союз, союз рынка капиталов, банки, кредитование, инвестирование, финансовая политика Европейского союза

Keywords: European Union, banking union, capital market alliance, banks, crediting, investment, European Union financial policy

Среди всех компонентов экономического и

валютного союза (ЭВС) вопрос формирования банковского союза является, пожалуй,

наименее спорным и пользуется наибольшей поддержкой. Это не случайно, ведь

именно банковская сфера является сегодня наиболее глобализированным сектором

экономики и одновременно сектором, где зарождаются наиболее мощные волны

экономической дестабилизации.

Для еврозоны, как и для Европейского союза

(ЕС), вопросы консолидации банковского сектора являются чрезвычайно актуальными,

однако сегодня эксперты [1] отмечают наличие очевидных дестабилизирующих

факторов в этой сфере. В частности, серьезное беспокойство вызывает

жизнеспособность нынешней банковской системы еврозоны, которая страдает от

структурно обусловленной низкой рентабельности и значительных объемов

проблемных кредитов. Например, итальянские банки имеют более € 300 млрд. евро таких

кредитов, или почти 1/5 всех кредитов, выданных в этой стране. Характерно, что

немецкая экономика – крупнейшая и самая сильная в еврозоне – также борется с

банковским кризисом: например, крупнейший банк страны – Deutsche Bank AG – был

определен МВФ в 2016 г., как банк,

являющийся источником системного риска для мировой финансовой системы. [2]

И хотя в последние годы принятые

Европейским центральным банком (ЕЦБ) меры монетарного стимулирования – проведение

операций на открытом денежном рынке (покупка суверенных облигаций стран

еврозоны на вторичных рынках) и внедрение программы

долгосрочного рефинансирования – несколько укрепили банковский сектор и позволили,

в частности, снизить спрэды процентных ставок[1] по облигациям для Италии,

Испании и Португалии, а также способствовали недопущению банкротства ряда

банков,

это было достигнуто не путем институционального укрепления банковской системы,

а за счет искусственного увеличения ликвидности.[2]

В условиях существования дисбаланса между величиной рисков (они достаточно большие) и имеющимися инструментами экономической политики, обеспечивающими их смягчение («policy buffers») [3], когда дальнейшее усиление действия инструментов денежно-кредитной политики ЕЦБ уже опасно, шанс повышения уровня конкурентоспособности и эффективности банковского сектора следует искать, прежде всего, в усилении его институциональных возможностей. А это, учитывая де-факто глобализированный характер современного банковского сектора, требует объединения усилий и координации на международном уровне. Поэтому дальнейшее развитие евроинтеграции в банковской сфере является императивом не только для стран еврозоны, но и для всего ЕС.

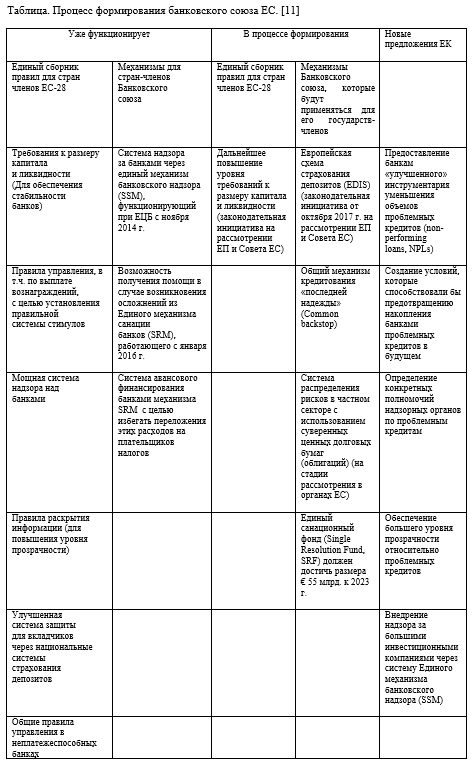

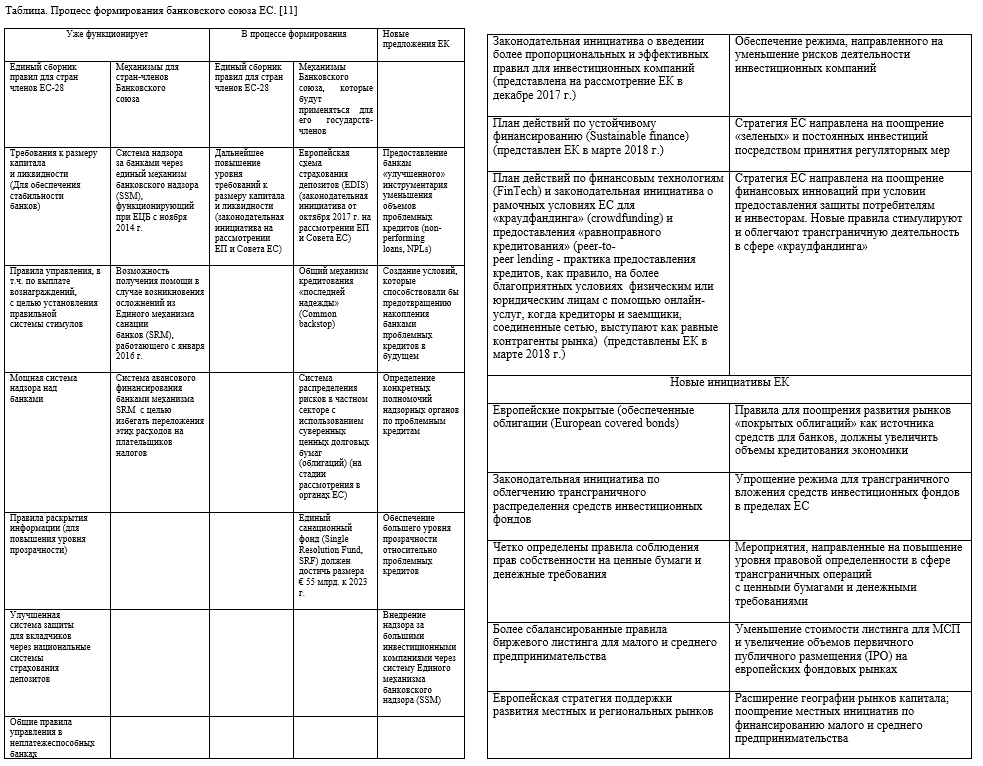

В этом контексте важную роль сыграли

принятые еще в 2012 г. «Интегрированные финансовые рамки» (Integrated financial

framework), которые определили условия создания в краткосрочной перспективе

Банковского союза.[4] Они, в частности, были

направлены на внедрение:

- единого механизма банковского надзора (Single Supervisory Mechanism, SSM), который является интегрированной вокруг ЕЦБ системой национальных банковских наблюдательных органов, которая распространяется не только на зону евро, но и открыта для всех стран-членов ЕС. Этот механизм усиливает функции, созданного еще в 2010 г. Европейского совета по системным рискам (European Systemic Risk Board, ESRB) и направлен, прежде всего, на обеспечение соблюдения всеми банками единых банковских правил ЕС, заблаговременное выявление Европейской службой банковского надзора (European Banking Authority) финансовых проблем и дисбалансов и определение степени устойчивости банков к возможным шокам (stress test);

- единого механизма санации банков (Single Resolution Mechanism, SRM), через который должно осуществляться прямое разрешение кризисных ситуаций через Единый Совет по санации (Single Resolution Board) и прямая рекапитализация проблемных банков через Единый санационный фонд (Single Resolution Fund, SRF), который должен финансироваться банковским сектором;

- единых правил и стандартов (single rulebook), включая более жесткие требования к капиталу коммерческих банков (Capital Requirements Regulation and Directive, CRR / CRDIV), инструкции схем гарантирования депозитов (Deposit Guarantee Scheme Directive) и правил, предотвращающих банкротство банков (Directive on Bank Recovery and Resolution).

В ноябре 2015 г. процесс образования

Банковского союза получил новый импульс, когда было опубликовано Сообщение ЕК «На

пути к завершению формирования банковского союза».[5] Предлагалось:

1) ввести общую схему страхования

депозитов в пределах Банковского союза, как одну из трех (наряду с SSM и SRM)

его главных опор (pillars), основанную сначала на перестраховочном подходе, который

в течение нескольких лет постепенно будет превращен в полноценную схему

страхования;

2) начать работу по усилению

согласованного механизма промежуточного финансирования («финансовые мосты»[3] ) для поддержки системы

Единого санационного фонда (SRF) в период его формирования;

3) начать работу по разработке совместного

механизма кредитования «последней надежды» (common backstop) с целью

распределения банковских рисков между странами-членами.

В то же время, ЕК сформулировала

развернутые предложения по внедрению

Европейской схемы страхования депозитов (European Deposit Insurance

Scheme, EDIS) относительно банковских депозитов [6]. В свою очередь, эта единая

система опирается на систему национальных схем гарантирования депозитов,

ключевые

параметры которых регулируются Директивой 2014/49 / EU, [7] и

предусматривают обязательную для всех банков стран-членов ЕС (включая филиалы

банков, созданные в других странах-членах) защиту всех депозитов.

Предполагается, что гарантированная

сумма возмещения составит € 100 тыс. по всем вкладам одного вкладчика –

физического лица в одной банковском учреждении. Важно, что «фонд» страхования

формируется за счет отчислений из банковской системы, а не средств

налогоплательщиков. Инициатива EDIS призвана обеспечить гарантии

выплат во всех странах-членах еврозоны, уменьшая тем самым уязвимость

депозитов к внешним шокам и повышая уровень доверия к национальным банкам в

разных частях еврозоны. Предполагается, что во взаимодействии между EDIS и

соответствующими национальными системами страхования депозитов роль первой со

временем будет повышаться – до полного перехода на систему EDIS.

Важным шагом на этом пути стало принятое

17 июня 2016 г. решение Совета ЕС по Дорожной карте завершения формирования

банковского союза, разработанной ЕК в сентябре 2012 г.[8] Целью ставилось завершение формирования

банковского союза в 2019 г. Но в связи с недостаточностью необходимых мер в

первоначальном плане, реализовать указанную идею не удалось. Несмотря на это, в

2017 г. были выдвинуты новые инициативы, направленные на придание процессу

формирования банковского союза более завершенной формы. Они содержались в

Сообщении ЕК от 2017 г. [9], где предусматривалось не только внедрение системы

EDIS, но и таких инструментов банковского союза, как механизмы урегулирования

проблемных займов (Non-performing loans) и внедрения рамочных условий для банковских

вложений в ценные бумаги, обеспеченные диверсифицированным портфелем облигаций

центральных правительств стран еврозоны (framework for the development of

Sovereign Bond-Backed Securities, SBBS). Также закреплялось принятие мер по

введению общего механизма кредитования «последней надежды» (common backstop

instrument) в Европейском стабилизационном механизме (European Stability

Mechanism, ESM).

В мае 2018 г. Совет ЕС принял комплексный пакет предложений ЕК, направленный на повышение устойчивости банковского сектора ЕС, дополнив уже функционирующие элементы банковского союза. В частности, принятые в 2013 г. Регламент и Директива относительно норм достаточности капитала (Capital Requirements Regulation, CRR; Capital Requirements Directive, CRD) и принятые в 2014 г. Директива

по финансовому оздоровлению и санации банков (Bank Recovery and Resolution Directive, BRRD) и Регламент по Единому механизму санации банков (Single Resolution Mechanism Regulation, SRMR). [10]

Следует отдельно подчеркнуть, что крайне

важным приоритетом процесса создания Банковского союза является устранение негативной зависимости европейских банков от

правительств, что не только повышает политически обусловленные риски в

финансовом секторе, но и возлагает дополнительное бремя ответственности на

обычных налогоплательщиков, которые в рамках такой системы всегда являются

главной «жертвой» кризисных потрясений и платят высокую цену за убытки в

банковской сфере.

В общем, есть достаточные основания полагать, что процесс формирования банковского союза существенно продвинулся вперед, и есть реальные перспективы его полноформатного запуска в действие в ближайший период (таблица «Процесс формирования банковского союза ЕС»).

Идея создания Союза рынков капитала (СРК, Capital Markets Union, CMU), которая принадлежит нынешнему Председателю ЕК Ж.-К. Юнкеру и была воплощена в соответствующем Плане действий ЕК от 2015 г., [12] является инициативой, направленной на устранение барьеров на пути трансграничного движения инвестиций и облегчение условий доступа к финансовым ресурсам для компаний-инвесторов и участников инфраструктурных проектов развития независимо от их местоположения в пределах ЕС. Особое внимание уделяется финансированию устойчивого развития (sustainable finance), прежде всего, его экологического направления. Эта идея выступает как дополнение к Банковскому союзу ЕС и является ключевым элементом одной из фундаментальных рыночных свобод на едином рынке – свободы движения капиталов. В целом, инициатива направлена на привлечение инвестиций в ЕС путем поощрения конкуренции на финансовых рынках, снижения стоимости доступа к финансовым источникам на долгосрочной основе и уменьшения помех при инвестировании в другие страны-члены, что особенно важно для малых и средних предприятий, а также на активизацию инновационной деятельности (стартапы, венчурный капитал, т.н. «краудфандинг»[4] и др.).

Создание СРК предусматривает введение: европейских знаков и паспортов для финансовых продуктов; упрощенных и гармонизированных правил осуществления операций на финансовых рынках; более эффективный и последовательный надзор за рынками, для осуществления которого ЕК разработан ряд законодательных инициатив, принятие которых, как ожидается, должно быть завершено в 2019 г. («Таблица Мероприятия по созданию Союза рынков капитала»). Среди них особого внимания заслуживают предложения по внедрению нового класса пенсионных сбережений – панъевропейского инструмента индивидуального пенсионного страхования (Pan-European Персонал Pensions Product). Другая важная финансовая новация – выпуск европейских покрытых облигаций (European covered bonds).[5] А внедрение новых правил распределения ресурсов инвестиционных фондов позволит, по оценкам, ежегодно уменьшать расходы, связанные с инвестициями на сумму до € 444 млн.

Еще в 2015 г. одна из ведущих компаний в области

финансового и бизнес-консультирования Pricewaterhouse Coopers (PwC) [14] в своем отчете

обращала внимание на то, что инициатива СРК предполагает не только потенциал

возможностей, но и различные потенциальные риски, ведь колебания рыночных

условий может привести к росту системных рисков, уменьшить способности малых и

локальных игроков рынка относительно доступа к финансовым ресурсам, а

гармонизация условий защиты инвесторов может способствовать реальному ослаблению

такой защиты в некоторых странах (как, например, в Великобритании).

В отчете этой авторитетной организации

подчеркивалась чрезвычайная амбициозность поставленных целей, несмотря на общую

недоразвитость рынков капиталов в ЕС и преимущественное возложение на банковские

кредиты и депозиты. Ведь в ЕС задолженности по займам составляют 212% ВВП,

активы долговых ценных бумаг – 171% ВВП, а стоимость зарегистрированных на

биржах акций – лишь 60% ВВП, тогда как в США эти показатели составляют 147% ВВП,

220% ВВП и 115% ВВП соответственно. [14] При

этом доля нефинансовых корпораций в совокупной стоимости долговых ценных бумаг

составляет в ЕС только 7,6% с очевидным доминированием государственных долговых

ценных бумаг. К тому же, альтернативы традиционным методам финансирования

крайне ограничены (частный и венчурный капиталы, средства «бизнес-ангелов» и

«краудфандинг» вместе обеспечивают ресурсы в объеме лишь 0,5% ВВП). [14]

Процессы секьюритизации претерпели с 2009 г.

значительное сокращение, а рынки капиталов в ЕС структурно достаточно

гетерогенны и сконцентрированны преимущественно в деловых центрах трех стран –

Великобритании, Германии и Франции. И хотя процессы интеграции рынков капиталов

в ЕС проявляют положительную тенденцию (в частности, происходит определенная

конвергенция показателей на фондовых рынках, растут трансграничные потоки

капитала), рынок ссудных капиталов в ЕС остается достаточно фрагментированным.

В отчете идентифицированы восемь главных

препятствий на пути формирования СРК:

(1) высокая стоимость вхождения в схемы рыночного финансирования (особенно для

МСП); (2) неприемлемость риска для домохозяйств и невысокий темп развития

финансовых рынков; (3) высокая стоимость секьюритизации, особенно в отношении

займов МСП; (4) исходное состояние развития «краудфандинга»; (5) асимметричность

информации на рынках капитала в ЕС; (6) неравные фискальные условия,

обусловленные применением различных режимов к резидентам и нерезидентам; (7)

низкая эффективность регулирования и недостаточный уровень надзора за рынками;

(8) отсутствие отдельных стран ЕС в валютном союзе.

В то же время исследования вопросов

образования СРК немецкими специалистами по биржевым операциям [15] указывают на

то, что постановка вопроса о СРК произошла в контексте изменения политических

приоритетов и перехода от преимущественного применения антикризисных мер к

политике обеспечения роста и создания новых рабочих мест. Осознавая наличие

сложных проблем на этом пути, авторы утверждают, что сам процесс образования

СРК является путем к их решению – через образование альтернативных,

небанковских источников финансирования, восстановления доверия на рынках

капитала, повышения уровня стабильности и эффективности на этих рынках

благодаря содействию прозрачности, ликвидности и нейтральности рыночных

механизмов, а также гармонизации правил и стандартов операций на рынках. В этом

контексте были сформулированы принципы, которые должны лежать в основе

достижения цели образования СРК:

1. восстановление доверия инвесторов для поощрения спроса на новые финансовые источники (инструменты)

2. совершенствование механизмов небанковского финансирования из-за расширения сферы выбора для инвесторов и компаний;

3. содействие финансовой стабильности путем обеспечения безопасности операций и целостности рынков;

4. увеличение прозрачности во избежание

инвестиционных рисков и дополнительных расходов со стороны инвесторов и органов

надзора;

5. содействие гармонизации и устранению барьеров с целью снижения уровня сложности операций для инвесторов и внедрения гармонизированных рамочных условий рыночного регулирования;

6. формирование поддерживающей среды рыночного регулирования и надзора с общим уменьшением уровня регуляторного давления.

Исследование вопроса формирования СРК,

выполненное Европейским институтом рынков капитала (European Capital Markets

Institute, ECMI), [16] позволило сделать вывод, что в политике создания СРК

следует поставить акцент скорее на необходимости усовершенствования механизмов

функционирования самих рынков капитала (реализация принципа прозрачности,

лучший доступ к рынкам малого бизнеса, стимулирование долгосрочных частных

инвестиций в акции, которые торгуются на биржах, поощрение развития и

использования новейших технологий и создания новых рабочих мест), чем на упрощении

условий инвестирования для крупных операторов и расширении для них рыночного

пространства. С учетом нынешней политической нестабильности и неопределенности

в ЕС, официальная цель завершения формирования СРК до 2019 г., по мнению автора

данного исследования, «отодвигается на более поздний период». [16]

В одном из исследований авторитетного

аналитического центра Bruegel (Бельгия) [17] отмечается, что интеграция рынков капитала

является долгосрочной структурной политикой, достаточно сложной для реализации.

Несмотря на сложности формирования СРК, его создание необходимо, поскольку

финансовые системы, опирающиеся исключительно на банковский сектор, являются

более склонными к кризисным явлениям и генерируют меньшие темпы роста экономики.

В то же время, авторы исследования констатируют незначительный прогресс на этом

пути. И для его активизации необходимо определить четкие приоритеты, среди которых

должно быть укрепление и расширение функций Европейской службы по ценным

бумагам и рынкам (European Securities and Markets Authority, ESMA), что должно

обеспечить финансовую стабильность и снизить негативные рыночные эффекты в

условиях интеграции рынков капиталов, а также внедрение согласованных

регулятивных положений по платежеспособности и выпуск новых инструментов

пенсионного страхования.

Обобщая вышеизложенное, можно сделать

вывод, что нынешний курс ЕК на ускоренное формирование СРК является не только

малореальной, но и в определенной степени опасной для ЕС политикой. Она

основывается на слишком оптимистичном определении институциональных возможностей

нынешнего ЕС, порождаемом, на наш взгляд, переоценкой роли формальных

институтов и недооценкой влияния на институциональные форматы имеющейся

структуры рынков, которые не подвергается быстрой коррекции, а также принятыми

неформальными институциональными нормами, укоренившимися в национальных

культурных стереотипах. В общем, курс на формирование СРК должен быть сужен и

сфокусирован на небольшом количестве приоритетов, способных задать импульс

более долгосрочным структурным изменениям на финансовых рынках ЕС. Недопустимым

здесь является преобладание процессов либерализации рынков над созданием

эффективных механизмов рыночного регулирования и приоритет процессов,

инициированных «сверху» (руководящими органами ЕС), над процессами, которые

подпитываются «снизу» – от локальных финансовых рынков.

Библиографический список

- Storm S. How a Flawed Structure is Hurting the Eurozone. – INET

Conference «Reawakening» Edinburgh,

21-23 October 2017, https://www.ineteconomics.org/uploads/papers/STORM-INET-2017-Storm-Panel-Future-of-the-Eurozone.pdf. - Euro Area Policies. – IMF Country Report № 17/235, International

Monetary Fund, 6 July 2017. - Reflection Paper on the Deepening of the Economic and Monetary Union. –

European Commission, 2017, https://ec.europa.eu/commission/publications/reflection-paper-deepening-economicand-monetary-union_en. - A Roadmap towards a Banking Union: Communication to the European

Parliament and the Council, COM(2012) 510 final. – European Commission, 12

September 2012, https://eur-lex.europa.eu/legal-content/en/

TXT/?uri=CELEX:52012DC0510. - Communication from the Commission to the European Parliament, the

Council, the European Central Bank, the European Economic and Social Committee

and the Committee of the Regions «Towards the completion of the Banking Union»

COM(2015) 587 final. – European Commission, 24 November 2015, https://eur-lex.europa.eu/

legal-content/EN/TXT/PDF/?uri=CELEX:52015DC0587&from=EN. - Proposal for a Regulation of the European Parliament and of the Council

amending Regulation (EU) 806/2014 in order to establish a European Deposit

Insurance Scheme, COM(2015) 586 final. – European Commission, 24 November 2015,

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52015PC0586&f

rom=EN. - Directive 2014/49/EU of the European Parliament and of the Council of 16

April 2014 on deposit guarantee schemes (recast). – Text with EEA relevance,

Official Journal, №173, 12 June 2014, p.149. - Council Conclusions on a roadmap to complete the Banking Union. – Press

release 353/16, Council of the EU, 17 June 2016, https://www.consilium.europa.eu/en/press/press-releases/2016/06/17/conclusions-on-banking-union/pdf;

A Roadmap towards a Banking Union, Communication from the Commission to the

European Parliament and the Council, COM (2012) 510 final. – European

Commission, 12 September 2012, https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52012DC0510&from=EN. - Communication to the European Parliament, the Council, the European

Central Bank, the European Economic and Social Committee and the Committee of

the Regions on completing the Banking Union, COM(2017) 592 final. – European

Commission, 11 October 2017, http://ec.europa.eu/finance/docs/law/171011-communication-banking-union_en.pdf. - European Commission Press-release, 25

May 2018. – European Commission, http://europa.eu/rapid/press-release_IP-18-3941_en.htm. - Completing the Banking Union.

– European Commission, https://ec.europa.eu/info/sites/info/files/171011-

banking-union-factsheet_en.pdf; Banking Union: Progress on risk reduction. –

European Commission, https://ec.europa.eu/

info/sites/info/files/180118-non-performing-loans-factsheet_en.pdf. - Action Plan on Building a Capital

Markets Union, Communication from the Commission to the European Parliament,

the Council, the European Economic and Social Committee and the Committee of

the Regions, COM (2015) 468/2. – European Commission, 30 September 2015, https://eur-lex.europa.eu/legal-content/EN/

TXT/?uri=CELEX%3A52015DC0468. - Delivering on the Capital Markets Union.

– European Commission, https://ec.europa.eu/info/sites/info/

files/180308-communication-cmu-factsheet_en.pdf; Capital Markets Union:

Mid-term review. – European Commission, https://ec.europa.eu/info/sites/info/files/factsheet-cmu-mid-term-review-june2017_en.pdf;

Communication from the Commission to the European Parliament, the Council, the

European Economic and Social Committee and the Committee of the Regions on the

Mid-Term Review of the Capital Markets Union Action Plan, COM(2017) 292 final.

– European Commission, https://ec.europa.eu/info/publications/mid-term-review-capital-markets-union-action-plan_en. - Capital Markets Union: Integration of

the Capital Markets in the European Union. – PwC, September 2015, https://www.pwc.com/gx/en/banking-capital-markets/pdf/cmu-report-sept-2015.pdf. - Principles for a European Capital Market

Union. Strengthening capital markets to foster growth. – Policy Paper, Deutsche

Börse Group, January 2015, https://deutsche-boerse.com/blob/2532340/a1ae3aad16f3c04ad0e27ee

55a7a4ba8/data/principles-for-a-european-capital-markets-union_en.pdf. - Thomadakis A. How close we are to a

Capital Market Union? – ECMI Commentary, №44, 17 March 2017, https://www.ceps.eu/system/files/How%20close%20to%20a%20CMU_%20ECMI%20Commentary_

%20A%20Thomadakis.pdf. - Sapir A., Véron N., Wolff G. B. Making a

reality of Europe’s Capital Markets Union. – Policy Contribution, Issue №7,

April 2018, http://bruegel.org/wp-content/uploads/2018/04/pc-07-2018.pdf.

[1] Спрэд процентный (interest rate

spread) – разница между средневзвешенной ставкой доходности процентных активов

банка и средневзвешенной ставкой затратности его процентных обязательств

[2] Ряд банков еврозоны получили через

указанные механизмы более € 1 трлн. дополнительной ликвидности, а ЕЦБ приобрел

более € 2 трлн. государственных и корпоративных облигаций. Подробно см.: Storm S. How a Flawed Structure is Hurting the Eurozone.

– INET Conference «Reawakening» Edinburgh, 21-23 October 2017.

[3] Речь идет о т.н. «Bridge

financing» – временном варианте финансирования, который используется компаниями

и другими организациями для закрепления своей краткосрочной позиции до момента

установления возможности долгосрочного финансирования. Подробно см.: What is «Bridge Financing». – Investopedia, https://www. investopedia.com/terms/b/bridgefinancing.asp.

[4] «Crowdfunding» ( общественное финансирование») – сбор средств малыми суммами от большого числа лиц, как правило, через Интернет или другие средства массовой коммуникации.

[5] Покрытые облигации (облигации с покрытием) – долговые ценные бумаги, которые обеспечиваются пулом активов, в случае банкротства эмитента покрывают требования кредиторов, но в отличие от секьютиризованных активов (Asset-backed securities) продолжают выступать как долговые обязательства эмитента.