Московский экономический журнал 7/2021

DOI 10.24412/2413-046Х-2021-10386

ЧАСТНО-ГОСУДАРСТВЕННОЕ ПАРТНЕРСТВО КАК ФАКТОР УПРАВЛЕНИЯ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ

PUBLIC-PRIVATE PARTNERSHIP AS A FACTOR OF MANAGEMENT OF INNOVATIVE DEVELOPMENT OF THE ECONOMY

Прядко Ирина Анатольевна, к.э.н., доцент, кафедры «теории и технологий в менеджменте факультета управления» ФГАОУ ВО «Южный федеральный университет» г.Ростов-на-Дону, г.Ростов-на-Дону, пр-т Стачки, 200/1, ir.priadko15@yandex.ru

Pryadko Irina Anatolievna, Candidate of Economics, Associate Professor, Department of “Theory and Technology in Management of the Faculty of Management”, Southern Federal University, Rostov-on-Don, Rostov-on-Don, Stachki Ave. , 200/1 ir.priadko15@yandex.ru

Аннотация. В данной статье, рассматриваются основные теоретические и практические аспекты развития функциональной действительности форм частно-государственного партнерства как фактор управления инновационным развитием экономики.

Summary. In this article, the main theoretical and practical aspects of the development of the functional reality of the forms of public-private partnership as a factor of managing the innovative development of the economy are considered.

Ключевые слова: государство, государственно-частное партнерство, бизнес, хозяйствование, экономика.

Keywords: state, public-private partnership, business, management, economy.

Партнерство между государственным и частным сектором имеет большое значение, поскольку оно является одним из важных элементов для внедрения инфраструктурных проектов, которые являются одним из столпов, на которых государство может опереться в составлении и реализацией планов устойчивого развития, а также потому, что они стимулируют экономический рост и решают одну из основных проблем, стоящих перед государством Российской Федерации, это проблема финансирование для реализации этих проектов, особенно в регионах которые страдают с постоянным дефицитом в их бюджетах. Проблема инфраструктурных проектов не ограничивается только финансовым аспектом, но существует еще одна не менее важная проблема: определение цен на услуги тех проектов, которые осуществляются частным сектором, что требует от государств тщательного изучения при заключении этих контрактов. Это гарантирует, что партнерство является инструментом, помогающим государством в осуществлении их планов, а не препятствием на пути к достижению этого развития, и поэтому это исследование должно привлечь внимание и выделить эти важные моменты, которые необходимо учитывать при заключении этих контрактов и о том, как соблюдение этих мер контроля может позволить государству достичь своих устремлений в отношении планов устойчивого развития [1].

На основе механизма ГЧП, расшифровываемого как государственно-частного партнерства, сегодня модно решить и устранить самые разнообразные проблемы, связанные со строящейся инфраструктурой. Но все же ГЧП чаще всего используется и применяется в социальной сере. Заглянув в словарь модно найти, что социальная сфера, если рассмотреть это понятие с экономической точки зрения, предусматривает сосредоточение организаций, отраслей, предприятий, необходимых для повышения и улучшения качества жизни населения. В этот список можно включить здравоохранение, образование, коммунальное и социальное обслуживание. На сегодняшний день политика государства непрерывным образом связана с социальной сферой и жизнедеятельностью населения. Согласно Конституции, РФ провозглашает политику, основной целью которой считается создание всех условий для обеспечения достойной жизни, свободного развития человека и гармонически развитой личности. Несмотря на постоянные преобразования и реформирование, деятельность государства направлена на полное выполнение социальной политики в связи с урегулированием разнообразных возникающих социостратификационных противоречий, повышение эффективности политической, социальной и экономической системы и их отдельно взятых звеньев[5].

Социальная политика – это деятельность государства в вопросах развития общества, усовершенствования его социальной сферы и инфраструктуры, удовлетворение всех возникающих потребностей личности и групп населения. Социальные институты, такие как государство, семья. Собственность, образование, здравоохранение, культура, СМИ, разнообразные общественные объединения, помогают в достижении поставленных задач в социальной сфере. По закону все вышеперечисленные институты имеют свое определенное влияние на всю социальную политику в целом.

Основными целями социальной политики, в соответствии с законодательством РФ, можно назвать следующие:

- Демографический вопрос и все вопросы, трудности, связанные с его урегулированием.

- Социальная защита населения.

- Обеспечение уровня жизни, отвечающего всем стандартам.

- Обеспечение и поддержание достойного уровня жизни каждого человека, гражданина страны.

- Вопросы по сокращению безработицы и снижению до минимума ее последствий.

- Оптимизация системы образования, здравоохранения и подготовка высококвалифицированных кадров.

- Вовлечение органов местного самоуправления в развитии муниципальной социальной сферы.

Изучив основные ценности социальной политики государства можно назвать следующие, создающие базу всех действий и мероприятий. Это увеличение качества жизни и повышение благосостояние человека в плане обеспечения всем необходимым.

В.Н.Никтинский, основываясь на все специфики и особенностях социальной сферы, выделил и назвал условия, которые помогут в выделении объекта, включаемого в ГЧП:

Во-первых, привлекательность для бизнеса с экономической точки зрения. Самое главное создать и сохранить возможности, обеспечить эффективный контроль и управление воздействия со стороны государства.

Во-вторых, развитие объекта. Эта задача должна стать приоритетом субъекта государственного управления и социальных условий.

В-третьих, четкое обоснование выбранной формы ГЧП.

По закону управляемые объекты носят общественный характер, а, следовательно, напрямую и самым непосредственным образом связаны с производственным процессом и потреблением всех общественных ценностей. Управляемые объекты ввиду своей важности и значимости постоянно нуждаются в своевременном юридическом оформлении порядка формирования, общественного статуса, процедур подотчетности и контроля в полной мере[7].

Если говорить об объектах социальной сферы, то они характеризуются наименьшим коэффициентом привлекательности по сравнению с другими существующими механизмами ГЧП, к примеру с транспортно-логическими проектами. В этом случае будущая прибыли и все моменты, связанные с ее формированием будут ограничены социальным пакетом услуг, государственными мерами, направленными на контроль и регулирование цен на их оказание. Можно сделать вывод, что проекты ГЧП в социальной сфере помогают в стимулировании, регулировании, мотивации, оптимизации частных лиц на мероприятия по дополнительным благам.

Как было сказано выше, все формы и механизмы ГЧП в основном необходимы в областях и сферах, контролируемых государством. Если затронуть такую сторону, как представители публичной власти, то он не способным делегировать свои функции и возложенные на них обязанности. Причем несмотря на слабую эффективность и участия в процессе представители публичной власти не имеют права и возможности отказаться от присутствия в данных сферах. В результате, несмотря ни на что, ни на какие обстоятельства, государство обязано сохранять постоянный и строгий контроль над имуществом или же над определенным видом деятельности. В том случае, если возникают трудности в финансировании из бюджетных средств, то возможно использовать и привлекать дополнительный капитал. И именно этот дополнительный капитал и является формой сотрудничества государства и частного лица.

Логическую цепочку, связанную с реализацией проектов ГЧП в социальной сфере, можно представить в виде следующей схемы (рисунок 1).

Таким образом, выглядит окончательная цель реализации проектов ГЧП.

Внимательно изучив и проанализировав составленную схему, напрашивается вполне закономерный вывод – конечная цель и основной аргумент внедрения на практике проекта ГЧП, является повышение качества жизни населения.

Но в этом вопросе также необходимо детально изучить и проанализировать и вторую сторону, а, точнее, рычаги с помощью которых осуществляется реализация и внедрение проектов по благополучию населения и уровня, качества жизни[5].

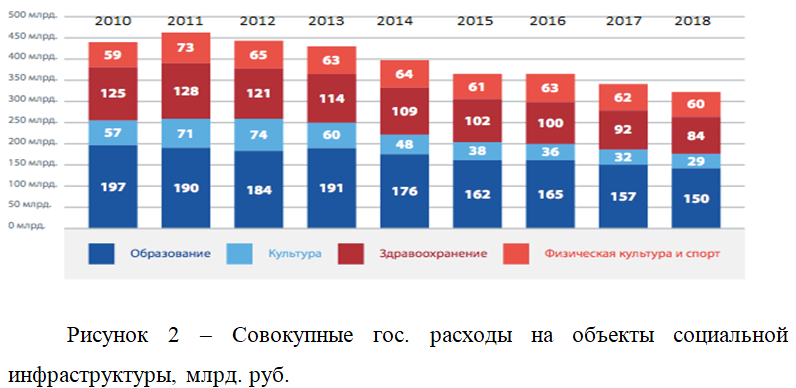

Пока нет точного определения такого понятия, как благополучие, но все же специалисты в этой области выделяют следующие аспекты, которые неразрывным образом связаны с этим термином. Исследователи отмечают, что список таких аспектов может быть достаточно большим, но все же самыми основными они видят следующие пять, на основе которых строится глобальный индекс Gallup-Healthways Well-Being Index, 2014 (рисунок 2)

Исследователь выделяют два термина. Это экономическое, то есть материальная сторона, и качество жизни, подразумевающее совокупность субъективных составляющих.

Напрашивается вывод, что такие аспекты, как благополучие и качество жизни являются основными компонентами социальной сферы общества, которые не просто неразрывны, но и находятся в прямой зависимости. Ответ на вопрос о роли государственно-частного партнерства в развитии соцсферы возможно получить после рассмотрения приведенных ниже аргументирующих положений.

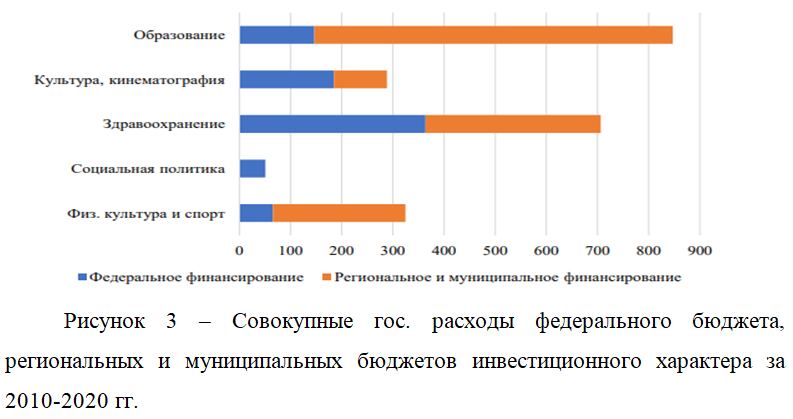

1. Необходимо оценить расходы государства в сфере капитального строительства объектов социальной сферы в динамике (рисунок 3). Номинально прослеживается рост, фактически, как видно по представленным в таблице данным, наблюдается снижение, причем существенное, и касается оно всех составляющих понятия «социальная сфера». Что касается прогнозов, они также имеют четкую направленность к снижению. Вывод: реализация проектов в сфере государственно-частного партнерства является залогом дополнительного инвестирования соцсферы, что, в свою очередь, ведет к росту эффективности использования бюджетных средств, направляемых на финансирование проектов, и большей прозрачности реализационных схем[3].

2. В РФ большое количество проектов ГЧП реализуются на уровне субъектов федерации, что вполне объяснимо разграничением полномочий и перераспределением расходов на социальную сферу. Основную финансовую нагрузку по решению социальных вопросов несут консолидированные бюджеты (рисунок 3), поскольку регион часто определяет лишь общие принципы, которые регионы, районы и поселения должны детализировать и применить на практике.

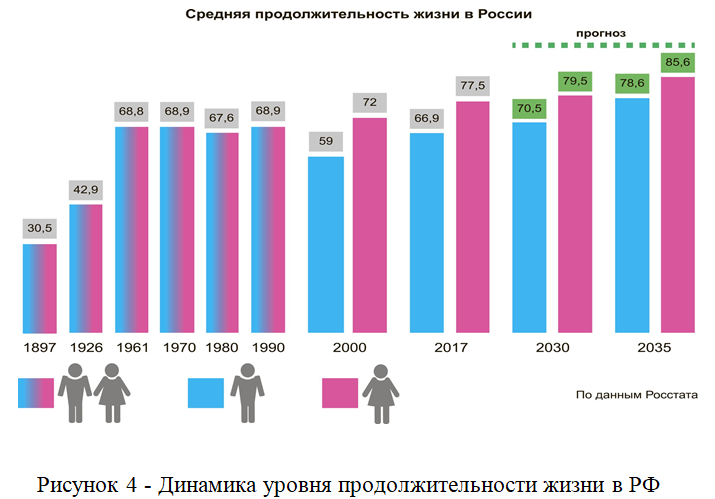

3. В связи с объективными тенденциями, к числу которых относится и демографическая ситуация (рисунок 4), возрастает необходимость обеспечения доступности объектов социальной сферы и качества предоставляемых услуг по всем направлениям. Представленные данные наглядно демонстрируют устойчивый демографический рост – это доказанный факт. И вектор дальнейшего движения очевиден: средняя продолжительность жизни продолжит расти, соответственно продолжит увеличиваться количество пожилых людей, что приведет к дальнейшему устойчивому спросу на объекты соцсферы и их услуги. ГЧП становится той основой, которая в условиях ограниченности госбюджета способна взять на себя часть обязательств, в том числе, в социальной сфере. А потому государственно-частное партнерство расценивается как ключевой фактор

развития. При этом одним из главных условий является декларируемый государственный контроль качества услуг, поставщиком которых выступает бизнес как партнер государства (рисунок 4).

Разумеется, приведенный список не является полным и исчерпывающим, но и названных положений достаточно, чтобы однозначно констатировать необходимость применения механизмов ГЧП в социальной сфере РФ. Глобальная цель совместных проектов бизнеса и государства состоит в повышении качества жизни населения страны, которое во многом зависит от достаточности объектов социальной инфраструктуры, их доступности и качества их услуг[5].

Таким образом, в настоящее время существующие в данных вопросах тенденции можно оценить как негативные и отметить их препятствование устойчивому демографическому развитию. Поскольку медицинский прогресс, качество обслуживания населения в больницах, охват медицинской помощью, уровень образования и культуры, спортивной подготовки являются факторами управляемыми, следует принимать релевантные меры по решению существующих проблем. А государственно-частное партнерство предстает весьма эффективным инструментом для этого.

Литература

- Айрапетян М. С. Зарубежный опыт использования государственно- частного партнерства // Портал Государственно-частное партнерство в России. 2009. –С.56-67.

- Акопова, Е. С. Некоторые экономические аспекты развития отечественной экономики в условиях членства в ВТО [Текст] / Е. С. Акопова, Т. В. Панасенкова // Вестник Ростовского государственного экономического университета (РИНХ). – 2013. – № 1–2.С 41–42.

- Алекперов В.Ю. Взаимодействие бизнеса и власти: приоритеты диалога в среднесрочной перспективе // Энергетическая политика. – 2018. – N 2. – С.15-17.

- Алпатов, А.А. Государственно-частное партнерство. Механизмы реализации / А.А. Алпатов. – М.: Альпина Паблишер, 2010. – 594 c.

- Аэропорт «Платов» – лучший инвестиционный проект года/ Правительство Ростовской области [Электронный ресурс]. – Режим доступа: http://www.donland.ru/news/Aehroport-Platov.

- Борщевский Г.А. Государственно-частное партнерство: учебник и практикум для бакалавриата и магистратуры. М.: Юрайт, 2018. – 16с.

- Варнавский В.Г. Управление государственно-частными партнерствами за рубежом // Вопросы государственного и муниципального управления. 2012. № 2. С.134-147.

- Таранова И.В.Особенности применения экономико-математических и эконометрических методов в экономических исследованиях/ Управление экономическими системами:электронный научный журнал.2011.№12(36).С.59.

- Ледович Т.С.,Таранова И.В. Глава I. Сущностно-специфические особенности информационного обеспечения инструментария управленческого анализа в современных рыночных условиях хозяйствования// разработка механизмов управления инновационным развитием экономики: стратегический аспект. Ледович Т.С., Маликова Р.И., Соколова А.А., Криворотова Н.Ф., Гладилин В.А., Крючкова И.В., Боцюн И.Б., Куликова Г.М., Дузельбаева Г.Б., Абдимомынова А.Ш., Шалболова У.Ж., Казбекова Л.А., Сыроватская В.И., Котова О.В., Плужникова Е.С., Подколзина И.М., Лещева М.Г.Негосудавственное некоммерческое образовательное учреждение высшего профессионального образования «Институт дружбы народов Кавказа». Ставрополь, 2015. с. 5-27.

- Reznichenko D.S., Tishchenko E.S., Taranova I.V., Charaeva M.V., Nikonorova A.V., Shaybakova E.R. Sources of formation and directions of the use of financial resources in the region // International Journal of Applied Business and Economic Research. 2017. Т. 15. № 23. С. 203-219.