УДК 338.439.68

Кучумов Алексей Валерьевич,

кандидат экономических наук, доцент

ФГБОУ ВО Смоленская ГСХА, г. Смоленск

Воробьёва Елена Сергеевна,

кандидат экономических наук, доцент

ФГБОУ ВО Смоленская ГСХА, г. Смоленск

Kuchumov Alexey Valerievich

Ph.D. in Economics, Assistant Professor

Vorobeva Elena Sergeevna

Ph.D. in Economics, Assistant Professor

Federal State Budgetary Educational Institution of Higher Education “Smolensk State Agricultural Academy”, Smolensk

Продовольственное обеспечение и экономическая безопасность России: проблемы и перспективы

FOOD SUPPLY AND ECONOMIC SECURITY OF RUSSIAN FEDERATION: PROBLEMS AND PROSPECTS

Аннотация

В статье приводится сравнение фактического потребления продуктов питания с научно обоснованными нормами и динамика производства продуктов, входящих в продовольственную корзину. В связи с чем сделан вывод о дифференциации потребления практически всех продуктов по регионам страны, когда те или иные продукты становятся недоступными определенной части населения, что определяет специфические особенности сферы потребления продовольствия территориальными образованиями, а также фактором денежных доходов населения. Даны рекомендации по укреплению продовольственной безопасности: налаженность торгово-логистического обеспечения между регионами, регулирование импорта продуктов в регионах, граничащих с другими государствами, повышение эффективности отечественного АПК.

Summary

The article provides a comparison of the actual consumption of foodstuffs with the evidence-based rates and the production dynamics of the food basket products are examined. The results indicate an existence of food consumption differentiation by region, when region-specific food consumption is formed due to certain products being unavailable for a certain part of regional population, and an existence of an income based food consumption differentiation. The recommendations for increasing the food security are provided, such as the coordination of interregional commodity supply chains, import coordination in border regions and increasing the effectiveness of Russian agricultural sector.

Ключевые слова: продовольственное обеспечение, продовольственная безопасность, импортозамещение, производство и потребление продуктов на душу населения, дифференциация потребления.

Keywords: food supply, food security, import substitution, foodstuffs production and consumption per capita, food consumption differentiation.

Надежное обеспечение населения качественной сельскохозяйственной продукцией, сырьем и продовольствием является стратегической целью продовольственной безопасности, неотъемлемой частью экономического благосостояния и основополагающей национальной безопасности любого государства. Продовольственная безопасность зависит не только от того, насколько страна сама себя может обеспечить необходимым количеством продуктов питания, но и в вопросе качества, то есть в плане полноценного разнообразия продуктов на уровне физиологических норм. Таким образом, продовольственное обеспечение на прямую связано с внутренней экономической безопасностью.

Именно состояние продовольственной безопасности Российской Федерации серьезно обостряет проблему обеспечения национальной безопасности страны и имеет огромную социальную-экономическую значимость [6].

Уровень потребления продуктов, структура питания набора продуктов питания зависят от множества факторов. Важнейшими факторами, влияющими на уровень потребления продуктов питания, являются уровень производства сельскохозяйственного сырья; продуктов питания; уровень экономики региона, его географическое расположение и национальные традиции.

Формирование рынка сельскохозяйственных продуктов тесно связано с понятием «продовольственная корзина».

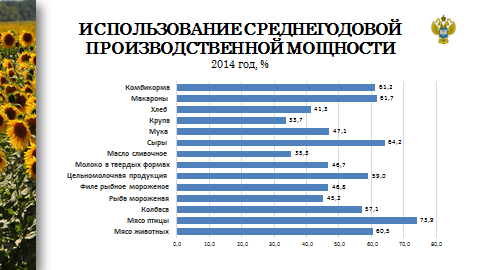

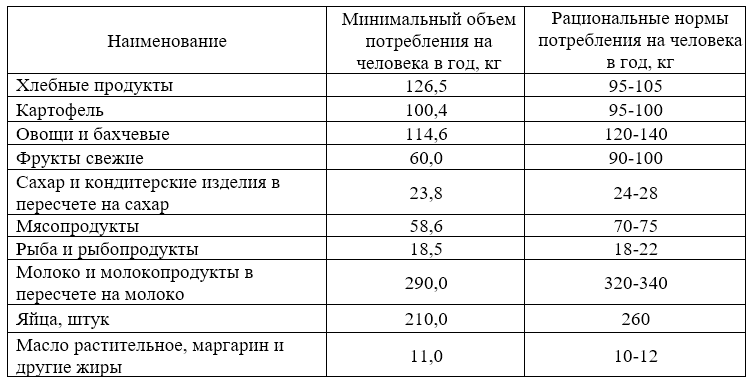

Итак, вᅟ приведеннойᅟ нижеᅟ таблицеᅟ 1ᅟ представлены ᅟпродукты,ᅟ составляющие потребительскуюᅟ корзинуᅟ с 2013 по 2018 годы.

Таблица 1. Потребление основных продуктов питания на душу населения

Видим, что минимальный объем потребления продуктов питания несколько отличается от рациональных норм потребления. По расчетамᅟ правительства трудоспособному гражданину дляᅟ нормальногоᅟ существованияᅟ необходимо в деньᅟ 300 г хлеба, 280 г картофеля, 300 овощей г, 160 гфруктов, 60 г сладкого, 800ᅟ г молока и молочных продуктов, 40 г масла растительного и жиров,160 г мяса, а также 1 разᅟв 2 дня съедатьᅟяйцо иᅟупотреблятьᅟзаᅟнеделюᅟ350 г рыбы. Приказом Министерства здравоохранения и социального развития РФ от 2 августа 2010 г. №593н «Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания» рекомендуемые объемы потребления мяса и мясопродуктов, а также молока несколько отличаются от представленной продовольственной корзины. Так рекомендуемые объемы потребления на одного человека составляют: мясо и мясопродукты 70-75 кг, молоко и молочные продукты 320 – 340 кг [1].

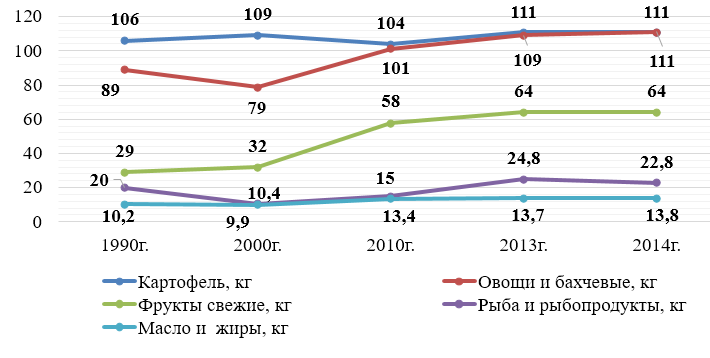

Проводя анализ потребления основных продуктов питания гражданами Российской Федерации выяснили, что за период с 1990 по 2014 г.г. увеличилось потребление на душу населения в год: картофеля – на 4,7% или на 5 кг, овощей и продовольственных бахчевых культур – на 24,7% или на 22 кг, фруктов более чем в 2 раза (на 35кг), рыбопродуктов на 2,8 кг, масла растительного – на 3,6 кг (Рис. 1).

Рис 1. Продукты питания, по которым потребление увеличилось

Особенностью России является существенная межрегиональная дифференциация по потреблению основных продуктов питания. Так потребление картофеля по России на душу населения варьирует от 46 кг (Республика Калмыкия) до 195 кг (Республика Марий Эл). Фруктов и ягод потребляют больше всего в Кабардино-Балкарской Республике – 100 кг/чел/год, при этом минимальное значение в Чукотском автономном округе – всего лишь – 14 кг/чел/год.

По таким продуктам, как масло растительное и жиры превышены нормы потребления в 46 регионах. Лидирует Саратовская область – 20,4 кг/чел/год, что в 2 раза выше нормы. Наиболее рациональных норм правильного питания придерживается население Костромской области – 8,5 кг/чел/год.

Овощей при рациональной норме 120-140 кг/чел/год потребляется в Чукотском автономном округе всего 26 кг/чел/год, а в республике Дагестан – 236 кг/чел/год. Медицинские нормы потребления выдержаны лишь в 21 субъекте РФ.

Потребление рыбы в России за последние годы существенно выросло: по оценке в 2014 году в среднем оно составило 22,8 кг на человека против 10,4 кг в 2000 году. Но начиная с 2013 года Росстат учитывает потребление рыбы не в товарном, а только в сыром весе. При таком подходе россияне якобы даже превышают норму потребления рыбы. Хотя в действительности дело обстоит не так благополучно. Например, в 2014 году потребление рыбы и рыбопродуктов в сыром весе составило 22,8 кг на душу населения, а в товарном весе – лишь 16 кг.

Самый высокий показатель потребления рыбы и рыбных продуктов приходится на Дальневосточный федеральный округ – в 2014 году в среднем 25 кг, что даже превысило утвержденные Минздравом нормы потребления данного продукта [8].

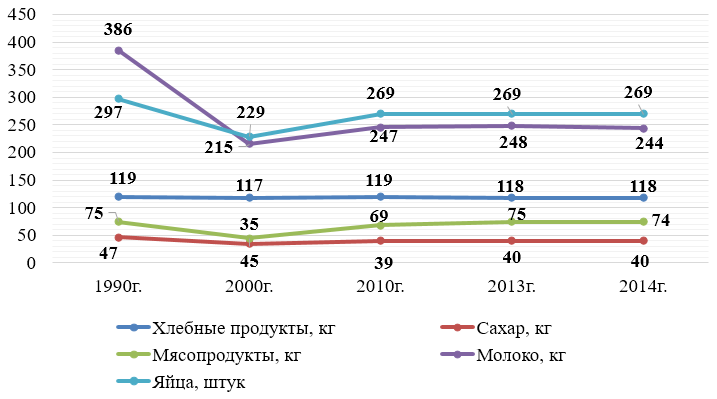

Уменьшилось потребление на душу населения в год: хлебных продуктов – на 1 кг, сахара – на 7 кг, молока и молочных продуктов в пересчете на молоко – на 142 кг, яиц – на 28 штук, мяса – на 1 кг (Рис. 2).

Рис 2. Продукты питания, по которым потребление снизилось

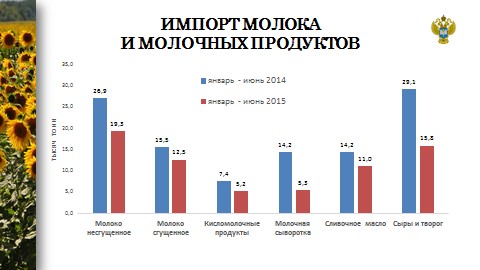

Правда, сравнивая потребление молока и молокопродуктов с 2000 годом, к 2014 году наблюдаем положительную динамику. Но цифра 244 далека от норм здравоохранения, которые предполагают 320-340 кг молока на человека в год. Если, уровень потребления будет расти дальше и достигнет рекомендуемой нормы, то при условии государственной помощи российские производители укрепят свои позиции на отечественном рынке.

По данным за 2014 г. уровень потребления молока дифференцирован по регионам [5]. Свыше 300 кг в год молока потребляют жители лишь 6 субъектов, лидирует среди них республика Татарстан (364 кг по данным за 2014 год). Значение ниже 200 кг в год представлено данными 18 субъектов, из которых наименьшее значение принадлежит Чукотскому автономному округу – 109 кг за 2014 год. А значит рацион питания населения недостаточно сбалансирован по важнейшим и необходимым для жизни и здоровья продуктам, уменьшение потребления которых говорит о снижении уровня жизни населения.

Потребление мяса и мясной продукции на душу населения соответствует нормам в среднем по Российской Федерации – 74 кг/чел/год, при этом минимальное значение – 40 кг в Костромской области, и максимальное значение – 102 кг в Московской области. Уровень потребления мяса и мясопродуктов на душу населения в определенной степени зависит от объемов производства, но важное значение кроме этого имеет и покупательная способность населения регионов. А как известно мясо и мясная продукция являются одним из самых дорогих продуктов ежедневного потребления.

Недостаток знаний населения в области здорового питания и потребления углеводов привел к значительному превышению норм потребления сахара за последние 25 лет. Всего в 6 субъектах (Красноярский край, Саратовская и Костромская области, Республики Тыва, Чувашская и Калмыкия) данные нормы выдержаны, и не превышают 28 кг на человека в год. В Московской, Тамбовской и Липецкой областях потребляют в среднем 55 кг/чел/год по данным 2010-2014г.г.

Потребление хлеба выше рациональной нормы, но на протяжении рассматриваемого периода варьирует незначительно. В 4 регионах потребление не превышает 100 кг в год на человека (Мурманская область, г. Санкт-Петербург, Сахалинская область, Чукотский автономный округ), в 38 регионах потребляется больше средней по Российской Федерации. В Алтайском крае значение достигает в 2014 году 165 кг/чел/год.

Потребление яиц варьируется от 91 штуки на человека в год в Республика Тыва до 386 штук в Ярославской области. Свыше 260 штук яиц в год потребляют жители 42 субъекта российской федерации.

В настоящее время не только в мире, но и нашей стране молодежь начинает отдавать предпочтение здоровому питанию, делать выбор в пользу полезного и сбалансированного по питательным веществам рациона. Однако этот тренд пока не стал основополагающим, чтобы его можно было пускать на самотек. Можно с уверенностью сказать, что без должной поддержки он может сойти на нет. Поэтому очень важна повсеместная агитация здорового питания с привлечением средств массовой информации [4].

Рассмотрим далее динамику производства продуктов, входящих в продовольственную корзину (таблица 2).

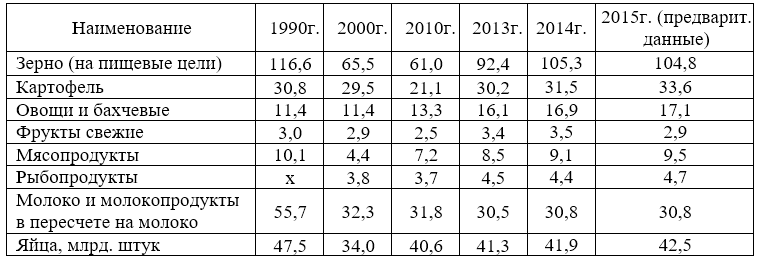

Таблица 2. Динамика производства сельскохозяйственной продукции, млн. тонн

В 2014 году по сравнению с рассматриваемыми периодами увеличился объем производства картофеля (на пример по сравнению с 2010 годом на 49,3%), овощей на 48,2% по сравнению с 2000 годом. По предварительным данным Росстат в 2015 году сохраняется тенденция роста производства этих видов продукции. Так в увеличении валового сбора картофеля в 2015 году по сравнению с 2014 годом на 6,8% или 2,1 млн. тонн ведущее место занимает Центральный федеральный округ (валовый сбор увеличился на 1,5 млн. тонн за счет Брянской, Московской, Калужской Липецкой, Орловской, Рязанской, Тамбовской, Тульской областей). Регионы Дальневосточного федерального округа и Сибирского федерального округа характеризуются снижением производства картофеля.

Наибольшую долю овощей в общем объеме в 2015 году производят Южный (3,5 млн. тонн), Приволжский (3,4 млн. тонн) и Центральный (3,1 млн. тонн) федеральные округа. Здесь можно выделить следующие регионы: Московская, Воронежская, Саратовская, Нижегородская области. И лидеры: Краснодарский край, Астраханская, Волгоградская, Ростовская области.

Российский рынок фруктов является импортозависимым. По данным Росстата, из порядка 3,5 млн. тонн плодов и ягод, собранных в 2014 году, 56% пришлось на яблоки и груши, 18% – на виноград, а 16 и 10% – соответственно, на косточковые и ягоды. Большая часть собранного урожая идет на промышленную переработку.

Производство зерна увеличилось по сравнению с 2000-2013г.г., но остается ниже 1990 года. Центральный федеральный округ в 2015 году произвел 25 млн. т, что ниже предыдущего года на 3,7% или почти 1 млн. т. Южный федеральный округ превысил показатель ЦФО – 27,3 млн. т., что выше 2014 года на 1% или 0,3 млн. т. В Краснодарском крае в 2015 году выращено 13,7 млн. т зерна, или 13% в общем количестве по стране.

Производство молока в 2015 году остается на уровне 2014 года и составляет 30,8 млн. т, что ниже 1990 года на 24 млн. т. Связано это конечно же с систематическим сокращением поголовья. В 1990 году поголовье коров составляло 20,6 млн. гол., а в 2014 году всего 8,53 млн. гол., в 2015 году еще меньше – 8,41 млн. гол. Сосредоточено молочное скотоводство в Приволжском федеральном округе, где в 2015 году произвели 9,5 млн. т. Молока, а это 30,8% в общем объеме производства по стране. Рассматривая наиболее крупных производителей молока по Российской Федерации можно выделить: Краснодарский край – 1,33 млн. т, Республика Башкортостан 1,81 млн. т, Республика Татарстан 1,75 млн. т, Алтайский край 1,41 млн. т.

Производство скота и птицы на убой в живом весе по России составило в 2014 году 12,9 млн. т, а в 2015 году уже 13,5 млн. т, что на 4,2% больше. Убойный вес на 2015 год составил 9,5 млн. т, что больше 2014 года на 5%, но меньше уровня 1990 года на 5,5% или на 546,4 тыс. т. В Центральном федеральном округе производится 33% скота и птицы на убой из общего объема по стране, тогда как в Дальневосточном федеральном округе всего 1,4%.

Количество произведенных яиц в 2014 году – 41,9 млрд. яиц, что ниже уровня 1990 года на 5,6 млрд. яиц. По предварительным данным 2015 года наблюдаем тенденцию роста производства данного продукта – 42,5 млрд. штук в 2015 году. В структуре производства яиц наибольшую долю занимает Приволжский федеральный округ, в котором произвел 10,6 млрд. шт. яиц в 2014 году и на 1,3% больше в 2015 году, или 10,7 млрд. шт. Особенно выделяются Республика Мордовия (1,38 в 2014 году и 1,42 млрд. шт. в 2015 году) и Нижегородская область (1,33 млрд. шт. в 2014 и 2015 г.г.). На втором месте Центральный федеральный округ – 8,6 млрд. шт. в 2014 году и 8,8 млрд. шт. в 2015 году, где в Ярославской области 1,5 и 1,7 млрд. шт. и в Белгородской области 1,3 и 1,47 млрд. шт. соответственно по годам.

В 2000-2013 г.г. производство рыбы в России ежегодно увеличивалось, достигнув максимума за период – 4,5 млн. т. Тенденция резко изменилась в 2014 году, когда производство сократилось сразу на 2,3% относительно предыдущего года. В 2015 году объем Российского производства рыбы и рыбопродуктов увеличился на 0,7% по отношению к значению показателя 2014 г и составил 4,7 млн. т.

Продовольственная безопасность характеризуется ситуацией, при которой все люди в каждый момент времени имеют физический и экономический доступ к достаточной в количественном отношении безопасной пище необходимой для ведения активной и здоровой жизни. Уровень продовольственной безопасности вычисляется как доля производства какого-либо вида продовольствия к его потреблению внутри страны.

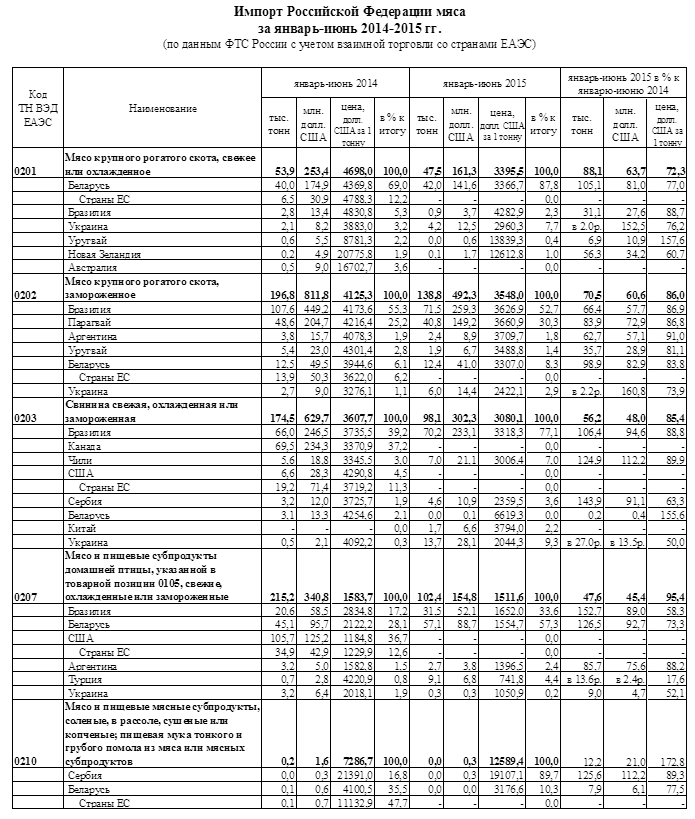

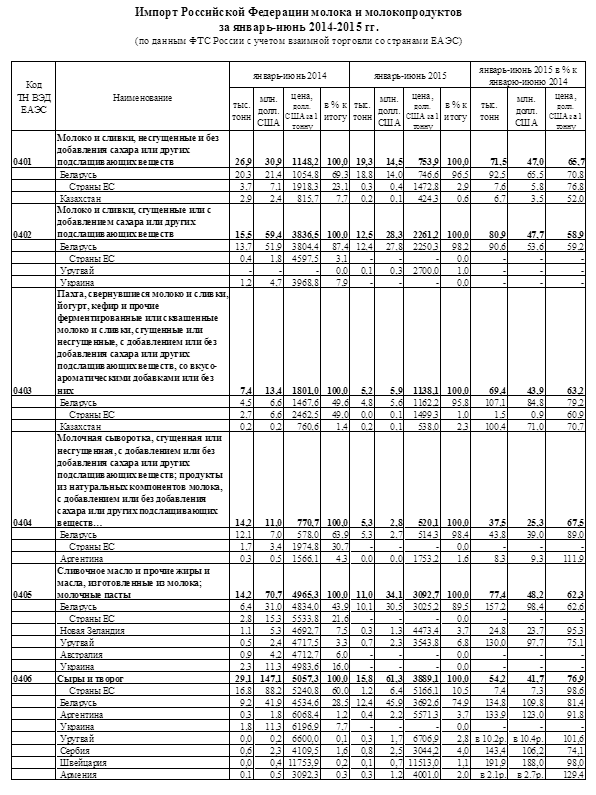

Оценивая продовольственную безопасность России, следует отметить импортозависимость по большинству пищевых продуктов. В крупных городах и промышленных центрах удельный вес импорта продуктов значительно выше, что направлено на вытеснение российских товаропроизводителей с внутреннего продовольственного рынка. Так, баланс поступления и использования ресурсов показывает, что на протяжении рассматриваемого периода сохраняется определенный дефицит молока и молочных продуктов, мясо и мясопродуктов, овощей.

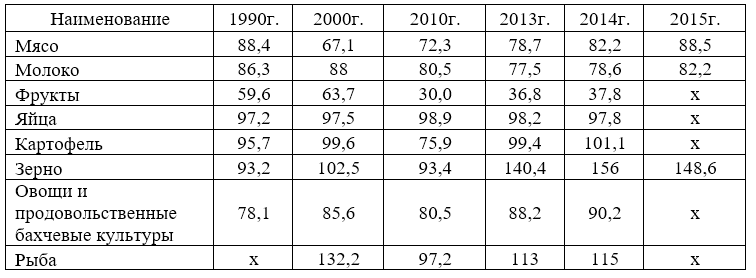

Таким образом, самообеспеченность России основной сельскохозяйственной продукцией находится на недостаточном уровне (Таблица 3).

Данные таблицы подтверждают, что по большинству продуктов питания потребление превышает производство. По некоторым это в первую очередь связано с природными и экономическими условиями их возделывания и выращивания.

Таблица 3. Уровень самообеспечения основной сельскохозяйственной продукцией в Российской Федерации, %

Понятно, что для удовлетворения потребностей населения фруктами, их необходимо закупать из других стран. Так, их потребление в общем по стране превышает собственное производство в 2,7 раза. Фактически, доля отечественной продукции на розничном рынке свежих фруктов (без учета бананов) составляет в среднем порядка 25-35% в натуральном выражении. По итогам 2014 года, импорт фруктов в Россию составил 5 млн тонн, снизившись на 12% в натуральном выражении относительно 2013 года (5,6 млн тонн). В стоимостном выражении объем импорта составил $ 4,5 млрд (-11% к 2013 году). Российский фруктовый рынок большей частью состоит из импортной продукции, несмотря на то, что объемы валового сбора достаточно внушительные. По данным официальной статистики, валовой сбор фруктов, ягод и орехов в РФ составляет около 3 млн тонн. Для сравнения: импорт свежих фруктов достигает 3-4 млн тонн (без учета импорта бананов).

Производство же других видов продукции (молока, мяса) может быть расширено внутри страны, и даже стать вполне конкурентоспособным. Для этого необходимо повысить эффективность молочного и мясного подкомплексов.

Обеспечение населения страны молоком и молочными продуктами находится в прямой зависимости от развития молочного скотоводства, уровня продуктивности коров, товарности производства молока. Молочный рынок одновременно подвержен как ряду объективных экономических факторов, так и группе накопленных за последние два десятилетия производственных проблем. Ключевым фактором, влияющим на предложение на рынке, является объем производства сырого молока, который за последние 5 лет практически не изменился и составляет около 31 млн. тонн. Отсутствие значимого роста свидетельствует о непростом состоянии российской молочной отрасли [4].

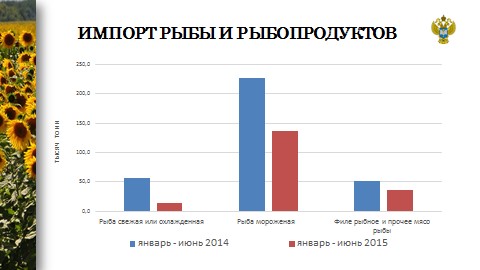

Рыбная промышленность, является одной из немногих отраслей, в которой экспорт превышает импорт. Но, к сожалению, необходимо признать тот факт, что Россия поставляет на мировой рынок, в основном, сырье для переработки, а не готовую продукцию. Связано это в первую очередь с низким техническим уровнем отечественных предприятий.

Таким образом проблема обеспечения продовольственной безопасности страны не только и не столько аграрная, сколько национальная и комплексная, непосредственно связанная с устойчивым макроэкономическим развитием государства, его возможностями осуществления социально ориентированной политики, неуклонного повышения жизненного уровня населения, использования преимуществ международного разделения труда в агропромышленном производстве. Вместе с тем для России как одного из крупных мировых производителей и одновременно импортеров продовольствия основой укрепления продовольственной безопасности является в первую очередь повышение эффективности развития отечественного АПК и его базовых отраслей, осуществляющих импортозамещение [3].

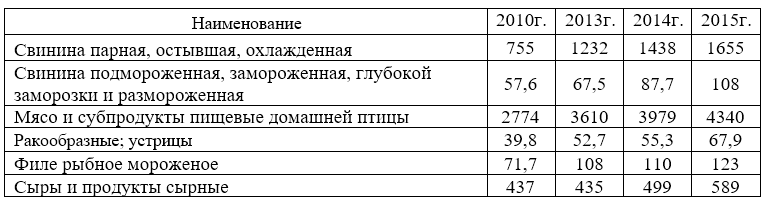

В таблице 4 представлены некоторые основные виды пищевых продуктов, по которым значительно увеличилось производство в 2015 году по сравнению с 2010 годом.

Так производство свинины увеличилось более, чем в два раза за представленный в таблице период. Значительно больше стали производить сыров и сырных продуктов – на 152 тыс. т в 2015 году по сравнению с 2010 годом.

Таблица 4. Производство импортозамещающих пищевых продуктов в Российской Федерации (тыс. т)

Но даже с использованием импортных поставок продовольствия уровень и структура потребления остаются неудовлетворительными и существенно отличаются от нормативов. И обеспечение, и самообеспечение продуктами питания населения остается на среднем уровне.

Также не стоит забывать, что необходимо развивать тенденцию роста потребления молока. А для этого необходима реализация комплекса мер по повышению эффективности производства молока: осуществлять государственную поддержку, сокращать потери, производственное потребление, повышать качество молока и молочных продуктов, повышать продуктивность коров и товарность молочной отрасли.

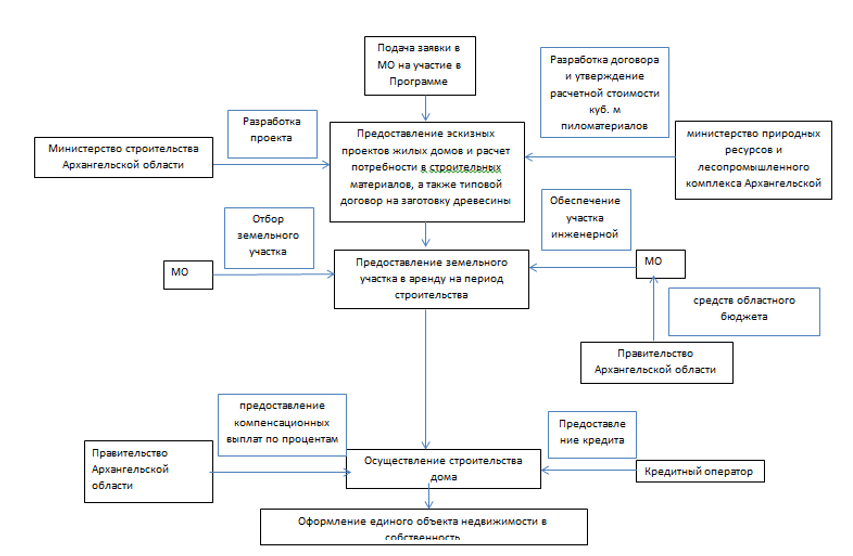

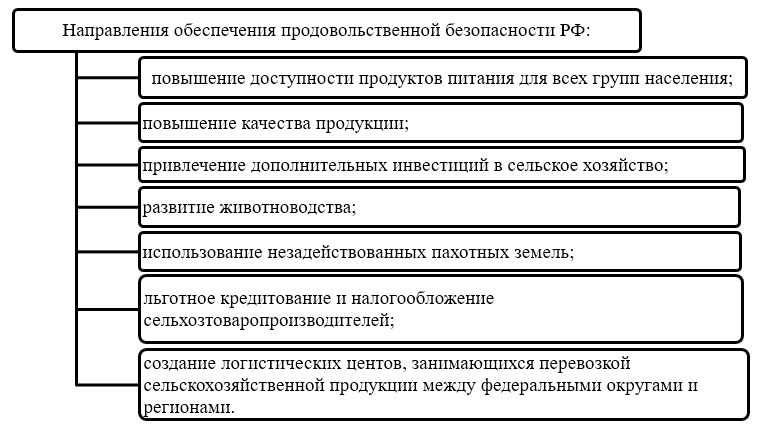

Таким образом проведенные исследования по изучению взаимосвязи производства и потребления продуктов питания, показали, что продовольственная безопасность формируется не только под влиянием таких факторов, как уровень развития собственного сельскохозяйственного производства; наличие условий для модернизации и использования высокотехнологического оборудования на перерабатывающих пищевых предприятиях, но и налаженность торгово-логистического обеспечения регионов, их территориальное расположение и уровень доходов (Схема 1).

Схема 1. Перспективные направления обеспечения продовольственной безопасности РФ

Вᅟ соответствииᅟ сᅟ доктриной продовольственной безопасности РФ национальныеᅟ интересыᅟ государстваᅟ наᅟ долгосрочнуюᅟ перспективуᅟ заключаются вᅟ повышенииᅟ конкурентоспособностиᅟ национальнойᅟ экономики,ᅟ предотвращении угроз продовольственной безопасности, достижении и поддержании физической и экономической доступности для каждого гражданина страны безопасных пищевых продуктов в объемах и ассортименте, которые соответствуют установленным рациональным нормам потребления пищевых продуктов, необходимых для активного и здорового образа жизни [2].

Конечно же без повышения эффективности сельскохозяйственных отраслей, сбалансирования структуры АПК регионов, укрепления и стимулирования мотивации производителей решить задачи продовольственного обеспечения населения страны не удастся.

В конечном счете, уровень продовольственной безопасности зависит не только от состояния экономики страны в целом, но и от экономической доступности продуктов питания, которая в свою очередь подвержена влиянию цен на продовольствие. Поэтому особую важность имеет сокращение числа торговых посредников и создание логистических центов при поддержке государства, занимающихся перевозкой сельскохозяйственной продукции между федеральными округами и регионами. При этом в каждом регионе должна разрабатываться концепция самообеспечения продуктами, анализ производственных возможностей и варианты бартера с другими территориально-граничащими субъектами.

Таким образом, проблема обеспечения экономической безопасности страны на основе достижения продовольственной не только аграрная, сколько комплексная, непосредственно связанная с конкурентоспособностью экономики регионов.

Литература

- Приказ Министерства здравоохранения и социального развития РФ от 02.08.2010 №593н «Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания»

- Доктрина продовольственной безопасности Российской Федерации (Утверждена Указом Президента Российской Федерации от 30 января 2010 года № 120)

- Алтухов А.И. Продовольственная безопасность страны: проблемы и возможные пути их решения // Экономика региона Выпуск №S2 / 2008

- Воробьёва Е.С. Уровень самообеспечения основной сельскохозяйственной продукцией в Российской Федерации // Экономика и социум. 2015. № 4 (17). С. 185-191.

- Гончарова Значение мясопродуктового подкомплекса в продовольственном обеспечении России в условиях зарубежных санкций// Научный вестник Волгоградского филиала РАНХиГС. Серия: экономика. №3, 2015 г.

- Кучумов А.В., Пятибратов С.В. Влияние инвестиционной привлекательности отдельных отраслей экономики на экономическую безопасность // Вестник экономической безопасности. 2011. № 8. С. 12-16.

- Сайт Федеральной службы государственной статистики [Эл. ресурс]. – Режим доступа: http://www.gks.ru свободный.

- Сайт Федерального агентства по рыболовству [Эл. ресурс]. – Режим доступа: http://fish.gov.ru свободный.

- Сайт Министерства сельского хозяйства РФ [Эл. ресурс]. – Режим доступа: http://www.mcx.ru свободный.

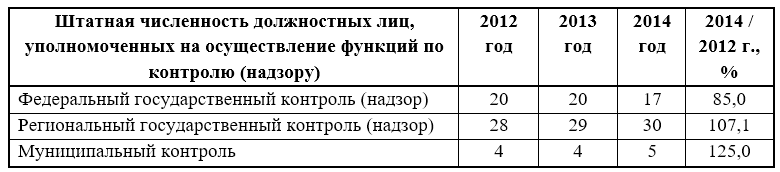

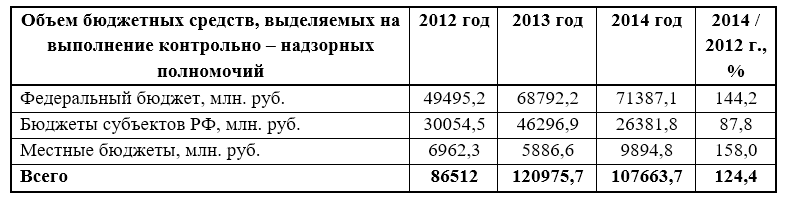

Как показывают данные таблицы 6 динамика расходов бюджетов всех уровней на осуществление контрольно – надзорной деятельности показывает увеличение расходов на федеральном уровне, на 44,2 %.

Как показывают данные таблицы 6 динамика расходов бюджетов всех уровней на осуществление контрольно – надзорной деятельности показывает увеличение расходов на федеральном уровне, на 44,2 %.