УДК 336.2

Каширина Марина Валентиновна

доцент Департамента налоговой политики и таможенно-тарифного регулирования

Финансового университета при Правительстве Российской Федерации

E–mail: askvm@yandex.ru

Закарян Георгий Георгиевич

Студент 2 курса факультета «Налоги и налогообложение»

Финансового университета при Правительстве Российской Федерации

Россия, г. Москва

E–mail:Bassman14@mail.ru

Kashirina M.V. askvm@yandex.ru

Zakaryan G.G. bassman14@mail.ru

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

FEATURES OF TAXATION OF HOUSING CONSTRUCTION

Аннотация

В данной статье исследуется проблема современного налогообложения жилищного строительства. Авторы рассмотрели ключевые проблемные точки налогообложения этой отрасли строительства, подчеркнув значимость решения данных вопросов для государства, строительных организаций, а так же для рядовых граждан. В работе проведен анализ нынешнего состояния Российской строительной отрасли, раскрыты проблемы налогообложения строительства жилья по договорам долевого участия, рассмотрены особенности налогообложения НДС, а так же некоторые аспекты налога на прибыль организаций. В частности, обсуждались вопросы ипотечного кредитования, обеспечения качественного строительства жилья и влияния налоговой системы на описанные проблемы.

Summary

This article explores problem of the modern taxation of housing construction. Authors considered points if key problem in the taxation of this construction industry, in order to underscore the importance of addressing these issues for the state, construction organizations, as well as for ordinary citizens. In this article there is the analysis of current status of the Russian construction industry, the problems of taxation of housing construction under the equity agreements, the features of VAT taxation, as well as certain aspects of the corporate profit tax. Issues of mortgage lending, provision of quality housing construction and the influence of the tax system on the problems described were discussed too.

Ключевые слова: налогообложение; жилищное строительство; НДС; налог; долевое строительство; жилье.

Keywords: Taxation; housing construction; VAT; tax; equity construction; housing.

Строительство относится к одной из ключевых, фондообразующих отраслей, по многим параметрам, определяющим темпы развития экономики страны, и решение важнейших социально-экономических задач.

От уровня развития строительного комплекса напрямую зависят: решение жилищной проблемы, темпы обновления основных фондов, структурная перестройка промышленности и, в конечном счете, эффективность функционирования всей экономики. В ВВП страны, данная отрасль занимала 5,2% и в 2016 году, этот показатель снизился на 0,2% по сравнению с предыдущим годом, что свидетельствует о необходимости проведения экономических реформ. На данный момент в Российской Федерации работают около 235,5 тысяч строительных организаций. И налоговые поступления в Консолидированный бюджет Российской Федерации от сферы строительного комплекса можно признать весомой статей пополнения бюджета [11]. Кроме того, следует учитывать, что строительство оказывает мультипликативный эффект развития большинства смежных отраслей, таких как:

- добыча топливно-энергетических полезных ископаемых

- обработка древесины и производство изделий из дерева

- химическое производство, черная металлургия

- машиностроение

- производство и распределение электроэнергии, газа и воды

- связь и телекоммуникации

- финансы и страхование

- операции с недвижимым имуществом, предоставление услуг и прочие. Что стимулирует эти отрасли к развитию, в свою очередь усиливая экономику страны.

Одним из быстро развивающихся и важных сегментов рынка недвижимости является жилищное строительство. Данный сегмент несет в себе большую социальную нагрузку, так как от обеспеченности жильем и его доступности напрямую зависят уровень жизни, темпы роста населения, занятость, социальная защищенность и т.д.

Деятельность строительного комплекса напрямую влияет на сумму налоговых поступлений в бюджет Российской Федерации. По данным Федеральной налоговой службы, на основании отчета по форме 1-НОМ по состоянию на 01.01.2017, от отрасли строительства в целом в бюджет поступило 675720416 тыс. руб., данная сумма превышает аналогичный показатель прошлого года на 12,4% или на 74629925 тыс. руб., конкретно по налогу на прибыль выплачено 117837123 тыс. руб., показатель превысил значение прошлого года на 6,9% или на 7575274 тыс. руб., данная сумма составляет около 8% от общей суммы налоговых поступлений по налогу на прибыль в Федеральный бюджет, что в свою очередь подтверждает его значимость и требует пристального внимания и поддержки со стороны государства. В России по-прежнему ведется активное строительство жилья, но, несмотря на это, заметен некоторый спад в динамике по сравнению с докризисными годами.

По данным Росстата, в 2016 году в эксплуатацию было введено 79,8 млн кв.м жилья, что на 6,5% меньше, чем в 2015 году. При этом введено в эксплуатацию 1,157 млн квартир общей площадью 79,8 млн кв. м, что составляет всего 93,5% к соответствующему периоду 2015 года. В 2016 году на 7% снизилась продажная площадь квартир, на 10% — продажная цена жилья. Выручка компаний-застройщиков также сократилась на 15%. При существующем объеме рынка норма продаж составляет 42,6 млн кв. м, однако сейчас в год продажи составляют не более 32 млн кв.м.

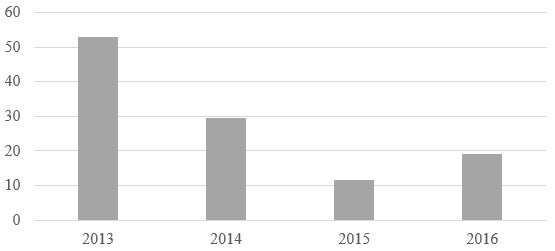

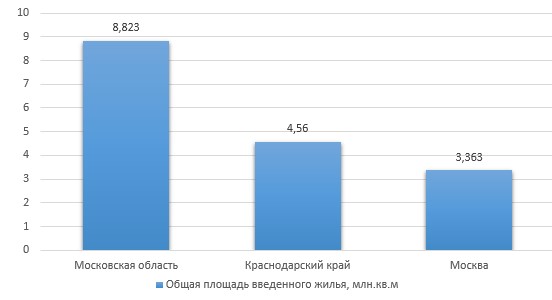

Рис.1 Регионы с самыми высокими показателями ввода жилья в эксплуатацию

Как следует из рисунка 1, самые высокие показатели по вводу жилья продемонстрировала Московская область (8,823 млн кв.м). Второе место занимает Краснодарский край – 4,56 млн кв.м. На третьем месте расположилась Москва – 3,363 млн кв.м сданного жилья. Так же большие объемы введенного жилья можно заметить в Республике Башкортостан, Ленинградской области, Республике Татарстан, Ростовской, Тюменской, Свердловской и Воронежской области.

В частности, индивидуальными застройщиками введено 245,1 тысячи жилых домов общей площадью 31,6 млн кв. м, что составило 89,8% к 2015 году.

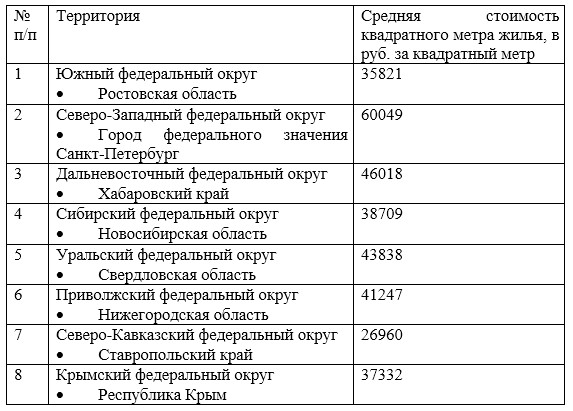

Таблица 1. Средняя стоимость квадратного метра жилья по регионам за 2016 год.

При анализе рынка жилья Российской Федерации по регионам на 2016 год, была выявлена значительная разница в средней стоимости квадратного метра жилого помещения (Таблица 1). Минимальное значение было получено в Административном центре Ставропольского края, городе Пятигорске, где средняя стоимость квадратного метра составила 26960 рублей. Максимальное значение выявлено в городе Москва, средняя стоимость составила 90400 рублей за квадратный метр.

По рейтингу крупнейших застройщиков жилья, в 2016 году в семерку крупнейших по объему строительства (кв. м) вошли следующие компании:

- Группа «ЛСР» (Петербург) 2,34 млн

- Setl group (Петербург) 1,98 млн

- ГК ПИК (Москва) 1,8 млн

- ГК «Мортон» (Москва) 1,7 млн

- «Лидер групп» (Петербург) 1,13 млн

- ГК «ВКБ-новостройки» (Краснодарский край) 1,1 млн

- ГК «ЮгСтройИнвест» (Ставропольский край) 1,05 млн

Данный рейтинг в 2016 году возглавила «группа ЛСР». Объем текущего строительства группы – 2,34 млн кв. м. Данные были опубликованы на официальном сайте Национального объединения застройщиков жилья (НОЗА). [6]

Однако не все компании сумели сохранить стабильность и удержаться на рынке в сложные кризисные годы. Компания СУ- 155 во второй половине 2016 года объявлена банкротом, задолженность компании составляет около 315 млрд руб. при стоимости активов 204 млрд руб. Основные обязательства перед дольщиками и инвесторами проектов – более 120 миллиардов рублей. Недостроенными остаются 147 домов в 14 регионах России.

В связи с этим, обостряется актуальная на сегодняшний день проблема обманутых дольщиков. Огромное количество жилья по вине недобросовестных строительных компаний остается недостроенным, в результате чего люди, вложившее в данный вид строительства свои инвестиционные средства теряют их и не получают ожидаемого жилья.

Одним из наиболее распространенных видов получения в распоряжение собственного жилья является покупка по договору долевого участия.

По нашему мнению, предупредить возникновение проблем с обманутыми дольщиками, поможет постановление Правительства РФ от 7 декабря 2016 г. № 1310, определившее норму компенсационного фонда долевого строительства. Застройщики сами будут выделять средства для формирования данного фонда, а компенсация пострадавшим гражданам будет производиться за счет самого застройщика.

Главной целью этого документа является создание «Фонда единого института развития в отношении многоквартирных домов и (или) иных объектов недвижимости» для защиты имущественных интересов граждан- участников долевого строительства.

Указанные взносы являются обязательными для всех договоров долевого участия, заключенных после 1 января 2017 г. Сформированные фонды денежных средств будут направляться на завершение строительства объекта, а также на возмещение ущерба дольщикам. Величина отчислений определяется как 1% от планируемой стоимости строительства объекта недвижимости, что прописывается в проектной декларации. Взнос уплачивается застройщиком единовременно до прохождения государственной регистрации договора участия в долевом строительстве с первым участником.

В тоже время, отрицательной стороной создания компенсационного фонда долевого строительства жилья станет рост себестоимости строительства, который в конечном итоге повлияет на продажную цену жилья. То есть стоимость новостроек значительно увеличится.

Следует отметить, что Министерство строительства утвердило понижающие коэффициенты, для определения цены квартир с лоджиями, балконами, верандами и террасами в договорах долевого участия.

Такую возможность предусмотрели в части 1 статьи 5 Федерального закона от 30 декабря 2004 г. № 214-ФЗ с 1 января 2017 года.

Если в квартире согласно договору долевого участия имеется лоджия, веранда, балкон, терраса, то цена договора с 1 января 2017г. должна учитывать их площадь с понижающим коэффициентом:

- для лоджий – 0,5;

- для балконов и террас – 0,3;

- для веранд – 1,0.

Хотелось бы отдельно отметить, что сдача дома в эксплуатацию и регистрация права собственности на квартиры для продажи еще не означает, завершение формирования себестоимости готовой продукции застройщиком.

Большинство потенциальных покупателей рассчитывает получить квартиру с чистовой отделкой. Расходы на отделку помещений будут увеличивать себестоимость готовой продукции.

В случае, если в договоре с дольщиками указано, что застройщик передает квартиры без чистовой отделки, то порядок формирования себестоимости объекта будет другим.

После получения квартиры, дольщики, например, могут привлечь для работ того же застройщика. Однако данные работы он будет выполнять по другому договору подряда, в котором будет числиться в роли подрядчика.

Выручка по подобным договорам признается застройщиком на дату подписания акта выполненных работ.

Однако, при длительном договоре подряда (больше года), а также переходе с одного года на другой, необходимо распределение доходов и расходов. Способ распределения устанавливают в учетной политике.

Деятельность строительного комплекса достаточно обширна и специфична и в свою очередь подразумевает определенные особенности в налогообложении. Следует отметить, что большинство проблемных вопросов возникает при налогообложении хозяйственных операций двух основных участников любого строительства – застройщиков и подрядчиков [8].

Застройщик — это физическое или юридическое лицо, которое обеспечивает строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий и подготовку проектной документации на участке, который ему принадлежит.

Подрядчики – физические и юридические лица, которые выполняют работы по договору подряда и государственному или муниципальному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. [17]

Следует отметить, что Налоговый кодекс Российской Федерации (далее НК РФ) не запрещает переход на специальные режимы строительным организаций и предпринимателям, осуществляющим деятельность в сфере строительства [10]. Поэтому строительные компания вправе применять как общую систему налогообложения, так и упрощенную, а также ЕНВД по отдельным видам деятельности.

Застройщик может вести строительство как за счет собственных средств, так и за счет привлеченных.

В целях налогообложения прибыли, застройщик ведет налоговый учет доходов и расходов, связанных с оказанием услуг инвесторам (дольщикам) в рамках заключенных с ними договоров. Так как такие договоры являются обычно долгосрочными, доход для целей налогообложения признается в налоговом учете в соответствии с требованиями ст. 271 НК РФ как по долгосрочным договорам, не предусматривающим поэтапное оказание услуг. В итоге это означает, что каждый отчетный период застройщик должен признавать в налоговом учете сумму дохода, рассчитанную экономически обоснованным способом. [6]

Порядок отражения долевого строительства жилых домов зависит от того, кто выполняет работы – застройщик или подрядчики.

Строительство собственными силами

При строительстве жилого дома собственными силами либо смешанным способом, застройщик выполняет функции генподрядчика.

Все затраты на строительство дома в этом случае он также учитывает на счете 08 «Вложения во внеоборотные активы». При этом в налоговом учете нормы пп.14 п. 1 статьи 251 НК РФ об освобождении целевых затрат от налога на прибыль застройщик не применяет.

В результате налог на прибыль он считает в том же порядке, что и подрядная организация. Это означает, что все деньги, которые поступают от дольщиков, учитывает как авансы. И в части авансов под нежилые помещения, которые обычно размещают на первых этажах жилых домов, начисляет НДС (например, по торгово-офисным помещениям).

Строительство подрядным способом

При строительстве жилого дома подрядным способом, застройщик выполняет только функции застройщика.

Деньги в счет вознаграждения, полученные до момента признания выручки, учитываются как аванс.

Размер вознаграждения застройщика определяется в договоре долевого участия. Например:

- процент от долевого взноса;

- фиксированная сумма;

- сумма экономии целевых средств, которые остаются в распоряжении застройщика после окончания строительства.

При определении вознаграждения в договоре в виде процента, выручку по вознаграждению определяется застройщиком ежемесячно.

Если в виде фиксированной суммы, то период признания выручки в бухучете зависит от срока договора участия в долевом строительстве (п. 12, 13 ПБУ 9/99, п. 1, 2, 17 ПБУ 2/2008):

- по краткосрочным договорам выручку отражают на дату составления акта приемки-передачи построенного объекта (подп. «г» п. 12 ПБУ 9/99);

- по долгосрочным (сроки начала и окончания договора приходятся на разные годы), признают по мере готовности (п. 2, 17, 23 ПБУ 2/2008).

Что касается налогового учета при подрядном способе деньги, которые поступили от дольщиков на строительство объекта, доходом застройщика не признают (подп. 14 п. 1 ст. 251 НК РФ). Доходом от реализации является выручка от оказания услуг застройщика (п. 1 ст. 249 НК РФ).

По договорам, которые длятся больше года (или переходят с одного года на другой) и не предусматривают этапов, следует выбрать способ, как распределять расходы [9].

Если вознаграждение застройщика в договоре определили в виде фиксированной суммы, то в налоговом учете доходы также нужно распределять между отчетными периодами в течение срока договора (абз. 2 п. 2 ст. 271, ст. 316 НК РФ). Способ устанавливают в учетной политике.

Например, равномерно, либо пропорционально расходам.

Но цену услуг застройщика в договоре стороны указывают не всегда – часто вознаграждение определяют как сумму экономии целевых средств дольщиков. Застройщик определяет финансовый результат на дату ввода дома в эксплуатацию. Раньше размер выручки определить он не может. Поэтому и учитывать ее при расчете налога на прибыль не должен.

Договоры с дольщиками застройщик заключает в разное время. Как правило, чем больше стадия готовности здания, тем выше цена за квадратный метр.

Закон № 214-ФЗ не запрещает застройщику использовать деньги дольщиков для строительства всего жилого дома в целом, а не конкретной квартиры. Следовательно, экономию или перерасход средств можно определять по дому в целом. [5]

Рассмотрим один из возможных вариантов учета затрат на строительство дома и особенности формирования стоимости квартир.

Застройщик учитывает все затраты на строительство жилого дома по дебету счета 08.

По окончании строительства определяет сумму капиталовложений отдельно по квартирам дольщиков и отдельно по квартирам на продажу – исходя из площади квартир.

Сумму капиталовложений, которые относятся к квартирам, построенным для продажи, по окончании строительства (когда получит разрешение на ввод дома в эксплуатацию) он отражает записью – учтена стоимость квартир на продажу (в разрезе аналитики – по каждой квартире).

Себестоимость каждой квартиры определяют, разделив сумму капиталовложений на площадь квартиры – количество квадратных метров.

Квартиры, которые передают дольщикам, отражают записью – передана квартира дольщику по акту приемки – передачи.

Такой способ учета Минфин рекомендует в письме от 18 мая 2006 г. № 07-05-03/02.

Хотелось бы уделить отдельное внимание особенностям исчисления НДС в данной отрасли.

Объектом обложения НДС В соответствии с пп. 1 п. 1 ст. 146 НК РФ признается реализация товаров (работ, услуг) на территории Российской Федерации.

При строительстве объектов денежные средства инвесторов, которые поступают на расчетный счет заказчика-застройщика, непосредственно осуществляющего работы по реализации проекта с привлечением подрядных организаций, являются источником целевого финансирования и не рассматриваются как средства, которые связаны с реализацией товаров (работ, услуг), и как правило, не являются объектом обложения НДС. Оплата работ, выполненных подрядными организациями за счет этих источников производится заказчиком-застройщиком с учетом НДС. [13]

Важно отметить, что от налога освобождены:

- реализация жилья (домов, помещений, долей в них);

- услуги застройщика на основании договора участия в долевом строительстве (исключением являются услуги застройщика при строительстве объектов производственного назначения). К объектам производственного назначения относятся объекты, предназначенные для производства товаров, выполнения работ, оказания услуг.

Налоговая служба определяет их как нежилые помещения многоквартирных домов, не входящие в состав общего имущества. Иными словами, это помещения, предназначенные для предпринимательской деятельности.

В итоге можно отметить, что льгота распространяется только на услуги застройщика по определенным договорам, предусматривающим передачу дольщикам жилых помещений. А также помещений для их личных или семейных нужд.

Сумма входного НДС по расходам на жилищное строительство за счет дольщиков, учитывается в стоимости купленных товаров, работ, услуг (подп. 3 п. 2 ст. 170 НК РФ).

Рассматривая ситуацию с нежилыми помещениями, которые предназначены для предпринимательской деятельности, организация обязательно должна начислять НДС на стоимость относящихся к ним услуг застройщика, при этом, НДС принимается к вычету с расходов на эти же услуги. [4]

В настоящее время Минфин не разрешает применять льготы по НДС в отношении услуг застройщика в части нежилых помещений в многоквартирном доме.[3] Но судьи считают иначе – указанные объекты не признают производственными в целях применения НДС (определение Верховного Суда РФ от 21 сентября 2016 г. № 302-КГ16-11410 по делу № А78-10467/2015).

На практике строительные компании сталкиваются с проблемами налогообложения, в связи с получением разрешения на строительство.

Как правило, строительные работы начинаются до получения необходимых документов. Из-за этого возникает вопрос, можно ли принимать к вычету НДС, если он предъявлен подрядчиком в период оформления документов.

Известны случаи, когда налоговые органы, сравнивая дату несения расходов с датой, указанной в разрешении на строительство, исключали входной НДС из вычетов. Основанием для данного решения является отсутствие разрешения на строительство, поскольку операции, которые имеют отношение к созданию объекта не являются юридически оформленными и не могут считаться объектами обложения НДС.

Из – за нарушений требований п. п. 1 и 2 ст. 170 НК РФ строительная компания не вправе учесть не предъявленную к вычету сумму НДС в составе расходов, уменьшающих налогооблагаемую прибыль.

Данная ситуация невыгодна застройщикам, и они стремятся добиться отмены вынесенных решений. Обычно организациям удается отстоять свои права. Судебные органы часто не соглашаются с мнением налоговых чиновников и отмечают, что Налоговый кодекс не требует наличие у организации разрешения на строительство. На основании этого, можно сделать вывод, что при соблюдении застройщиком всех остальных требований, строительные организации получают шанс отмены судом вынесенного налоговыми органами решения.

В настоящее время организациям в сфере жилищного строительства необходимо следовать рекомендациям Минфина России и при заключении договоров долевого участия в строительстве отдельно оговаривать сумму своего вознаграждения и сумму, направляющуюся на компенсацию затрат застройщика. При недостаточной расшифровке, неизбежно возникают проблемы при расчете налоговой базы по налогу на добавленную стоимость. Так же, могут возникнуть проблемы и при расчете налоговой базы по налогу на прибыль, так как согласно подп. 14 п. 1 ст. 251 НК РФ организация-застройщик не должна учитывать доходы в виде аккумулированных на счетах средств дольщиков и инвесторов для целей уплаты налога на прибыль. Так же при рассмотрении вопросов строительства по договорам долевого участия, стоит отметить, что в соответствии с поправками внесенными в этом году в федеральный закон 214-ФЗ, ответственность застройщиков значительно увеличилась. При любом нарушении сроков устранения строительных недостатков, компания должна будет выплачивать дольщику неустойку в размере 1% от стоимости жилья. По нашему мнению, такая поправка в корне изменит отношение строительных организаций к данному вопросу. Еще одним немаловажным моментом является то, что в соответствии с законодательством, компании, осуществляющей строительство, отныне нельзя перебрасывать денежные средства дольщика на другой объект, не относящийся к конкретно тому дому, в который вкладывал средства дольщик.[7] Это позволит гораздо быстрее производить строительство, что значительно сократит риски дольщиков и увеличит доверие граждан.

В настоящее время в городе Москва на основании распоряжения президента стартовала программа по сносу ветхих пятиэтажных жилых домов. Названная программа нацелена на повышение качества жилья, увеличение количества вводимых в эксплуатацию жилых квартир, повышение уровня жизни, но при этом, это окажет огромное влияние на состояние сферы жилищного строительства. Прогнозируется увеличение темпов роста отрасли, что в свою очередь подразумевает приток новых инвестиций, а также и повышенный объем налоговых поступлений от данного сегмента российской экономики.

Однако подобные проекты должные предусматривать не только увеличение жилой площади. Важным аспектом является строительство социальной инфраструктуры, без которой подобные объемы жилья не отвечали бы необходимым требованиям. Кроме строительства высотных домов, в градостроительной политике необходимо учитывать и строительство школ, детских садов, больниц, объектов спортивной инфраструктуры, которые в полной мере должны отвечать запросам растущего населения.

Кроме того, основной движущей силой рынка недвижимости по праву можно назвать ипотечное кредитование. В начале кризиса, этот инструмент потерпел некоторые изменения, в результате чего стал гораздо менее доступен гражданам. Это произошло в результате значительного повышения ставок, что привело к увеличению стоимости заемных средств. Низкая доступность подобного инструмента, привела к значительному обвалу количества выданных ипотечных кредитов, что в свою очередь оказало негативное влияние на продажу жилья. Сложившиеся цены на жилье, особенно в Центральном Административном округе г.Москва достаточно высоки, и ипотечное кредитование на данный момент для многих граждан единственная возможность иметь собственное жилье и полный объем социальных гарантий. По данным Министерства экономического развития с 2016 года намечена положительная динамика развития ипотечного кредитования, по прогнозным данным планируется и дальнейший рост экономического развития в данной отрасли. Это окажет значительное влияние на уровень жизни населения, для многих граждан жилье станет более доступным. Однако для обеспечения данного роста, по мнению экспертов, необходима значительная государственная поддержка. Государству необходимо продолжить субсидирование ставок ипотечного кредитования граждан.

Останавливаясь на строительных недостатках, необходимо обратить большее внимание качеству строящегося жилья. Последнее время отмечено случаями, когда люди при покупке жилья сталкиваются с проблемой его непригодности к проживанию. Это обусловлено в первую очередь недобросовестностью некоторых подрядчиков, коррупцией, низким качеством используемых в строительстве материалов, нехваткой финансирования, несоблюдением технологических процессов, не достаточной квалификацией работников (огромное количество нелегальных работников) и многим другим. Необходимо в усиленном порядке регулировать данные проблемы, так как от них напрямую зависит уровень жизни и состояние экономики страны.

Решение отмеченных проблем является важным для дальнейшего успешного функционирования строительного комплекса нашего государства как со стороны строительных компаний, так и со стороны рядовых граждан.

Литература

- Налоговый Кодекс Российской Федерации. Часть вторая. Федеральный закон РФ от 05.08.2000 г. №117-ФЗ. 2.

- Приказ Минстроя от 14 ноября 2016 г. № 814/пр.

- Письмо Минфина от 31 октября 2016 г. № 03-07-15/63397

- Письмо Минфина России 6 апреля 2016 г. № 03-07-10/19538

- Письмо Минфина России от 05.07.2016 N 03-03-РЗ/39299

- Приказ Минстроя от 25 ноября 2016 г. № 854/пр.

- Приказ Минстроя России от 9 декабря 2016 г. № 914/пр

- Каширина М.В. Строительство: особенности налогообложения, Экономика. Налоги. Право, № 3, 2015 г. М., Финуниверситет.

- Каширина М.В., Геворгян М. Л. Строительные компании: порядок налогообложения и перспективы развития, Научно-практический журнал “Московский экономический журнал”, №4, 2016г.

- Каширина М.В., Геворгян М. Л. Особенности применения специальных режимов налогообложения строительными компаниями, Научно-практический журнал “Московский экономический журнал”, №4, 2016г.

- Каширина М.В., Тихомирова А. В. Проблемы и перспективы развития налогообложения строительного комплекса, Научно-практический журнал “Московский экономический журнал”, №1, 2017 г.

- Поршнева Л.Г., Строительная отрасль падает, количество платежей и реестров растет, Отраслевой журнал «Строительство», 2017г.

- Сотникова Л. В. Особенности исчисления и уплаты НДС, таможенных платежей в строительстве, Бухучет в строительстве, №11, 2014г.

- Официальный сайт КГПиСТ, Комплекс градостроительной политики и строительства города Москвы URL: https://stroi.mos.ru

- Журнал «Главбух», статья «Как безопасно распределить входной НДС при строительстве» URL: http://www.glavbukh.ru/art/88846-qqqm4y17-kak-bezopasno-raspredelit-vhodnoy-nds-pri-stroitelstve/, 2017г.

- Журнал “Актуальная бухгалтерия”, статья «Изменения в налогах – 2017» И. В.Антоненко URL: https://www.audit‑it.ru/articles/account/a1/894041.html/ 2017г.

- Статья: «Самые важные изменения жилищного законодательства в 2017 году» 2016г. URL: http://www.sibdom.ru/publication/articles/34/1663/

- Статья: «Бухучет и налогообложение в строительстве (нюансы)» 2016г. URL: Режим доступа: http://nalog-nalog.ru/

- Статистика и аналитика – М – 2017. URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

- Консультант Плюс URL: http://www.consultant.ru/law/ref/ju_dict/word/podryadchik/

- Официальный сайт Министерства строительства Российской Федерации URL: http://www.minstroyrf.ru/

- Официальный сайт Федеральной налоговой службы, URL: https://www.nalog.ru