ИНСТРУМЕНТЫ ОПТИМИЗАЦИИ УПРАВЛЕНИЯ НА МИКРОЭКОНОМИЧЕСКОМ УРОВНЕ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ (НА ПРИМЕРЕ HR-СЛУЖБЫ ФИРМЫ)

TOOLS FOR OPTIMIZING MANAGEMENT AT THE MICROECONOMIC LEVEL IN THE CONTEXT OF DIGITALIZATION (ON THE EXAMPLE OF THE FIRM HR SERVICE)

Чэньси Сун, аспирант ФГАО ВО «Южный федеральный университет»

Chen Si, Graduate student at FSAO HE «Southern Federal University»

Аннотация. В статье рассматриваются факторы, детерминирующие специфику управленческой деятельности на микроэкономическом уровне, анализируются особенности современных и инновационных форматов функционирования HR-службы фирмы, обосновываются направления совершенствования системы управления, в частности, предлагается создание на корпоративном уровне оптимальной модели форсайт-развития, учитывающей специфику кадрового потенциала конкретного хозяйствующего субъекта, что позволяет обеспечить дополнительные конкурентные преимущества в условиях меняющейся внешней среды организации.

Summary. The article examines the factors that determine the specifics of management activities at the microeconomic level, analyzes the features of modern and innovative formats for the functioning of the company’s HR service, substantiates the directions for improving the management system, in particular, it proposes to create an optimal model of foresight development at the corporate level, taking into account the specifics of the personnel potential of a particular business entity, which allows for additional competitive advantages in the changing external environment of the organization.

Key words: management activity, personnel, personnel, firm, digital economy, human capital.

На современном этапе наблюдается устойчивая тенденция перманентного роста объёма информации, необходимой для успешного функционирования фирмы на рынке. В подобных условиях, важными факторами конкурентоспособности на микроэкономическом уровне является скорость реакции на изменения конъюнктуры, внешней и внутренней среды. В данной ситуации особое значение приобретает способность системы управления хозяйствующего субъекта адаптироваться к возрастающей информационной нагрузке. Документами стратегического развития РФ установлены целевые ориентиры, касающиеся цифровизации экономики [5]. Указанные обстоятельства аргументируют научный поиск инструментов, алгоритмов, моделей совершенствования механизма корпоративного управления в условиях развития цифровой инфраструктуры.

Как подчёркивают А. Д. Немцев, Л. В. Глухова «Массовое внедрение и использование цифровых каналов в сферу бизнеса предъявляет новые требования к знаниям, умениям и навыкам всех, кто, так или иначе, связан с обработкой и передачей информации»[3]. С подобной точкой зрения во многом солидарны Т. Ю. Анопченко, Е. И. Лазарева, Д. С. Лозовицкая, А. Д. Мурзин, «Глобальные информационные сети и всеобъемлющая автоматизация, переход к информационно-мобильному обществу, все в большей мере опирающемуся на технологии «high-hume», кардинально меняют парадигму конкуренции на информационную парадигму» [1].

В условиях информационной экономики резко возрастает количество информационных потоков, в которых объём действительно значимой информации составляет ничтожно малую часть относительно всех поступающих данных [2]. В подобных условиях, в системе управления фирмой необходимо иметь механизм, позволяющий дифференцировать информационный поток, выделяя из него лишь информацию, актуальную для функционирования хозяйствующего субъекта. Использование в практике инфокоммуникационных технологий работы с большими массивами данных, основывающихся на нейросетевых алгоритмах, позволяет в значительной мере автоматизировать обработку массивов поступающих в организацию первичных данных. Одно из важнейших преимуществ подобного подхода заключается в возможности передачи части функционала по обработке входящего потока данных на аутсорсинг или удалённый формат. Таким образом, менеджмент фирмы может сэкономить денежные средства на операционных расходах.

Развитие средств коммуникации, в частности, мобильной связи, создают новые возможности для повышения квалификации персонала без прекращения рабочей деятельности. В экономиках развитых стран, в частности, США, наблюдается устойчивая тенденция роста новых форматов занятости (фриланса) [8]. При этом, менеджмент хозяйствующего субъекта может достичь повышения уровня компетенции сотрудников с минимальными издержками и, в некоторых случаях – без таковых [6, 9]. В Интернете постоянно увеличивается количество образовательных программ, курсов, виртуальных тренажёров и других находящихся в бесплатном свободном доступе образовательных продуктов, создаваемых за счёт средств благотворительных организаций, филантропов, а также благодаря волонтёрской активности. Указанные обстоятельства актуализируют перед менеджментом фирмы новую задачу: организацию мониторинга доступных образовательных продуктов, позволяющих с минимальными затратами (или без таковых) обеспечить повышение квалификации персонала хозяйствующего субъекта.

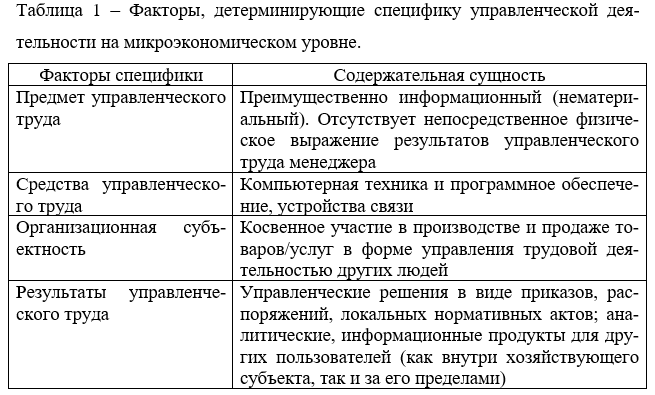

В таблице 1 отражены факторы, детерминирующие специфику управленческой деятельности на микроэкономическом уровне [4, 7].

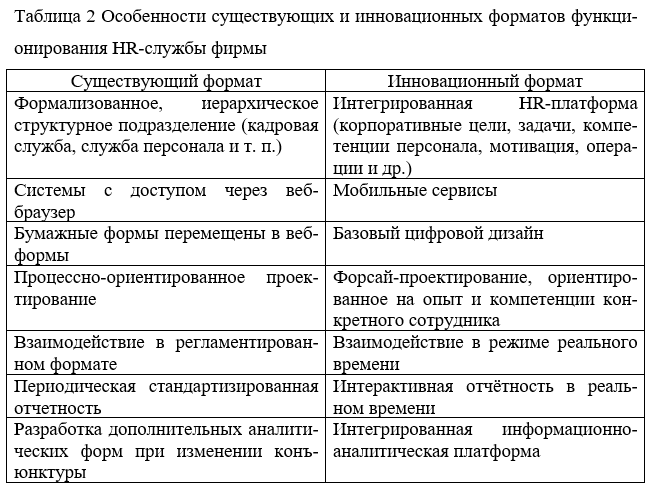

Сущность инновационных практик организации работы кадровой службы хозяйствующего субъекта заключается в интеграции мобильных и облачных технологий для создания набора сервисов на основе цифровых приложений позволяющих включать корпоративные HR-программы в повседневную служебную деятельность сотрудника. Подобный инструментарий позволяет формировать и реализовывать индивидуальные, учитывающие личностные и профессиональные особенности конкретного сотрудника, программы развития компетенции. Особенности существующих и инновационных форматов функционирования HR-службы на микроэкономическом уровне представлены в таблице 2 [7].

Информация, представленная в таблице 2, подтверждает тезис о том, что по мере развития цифровых технологий, в целом, и инфокоммуникационных технологий, в частности, происходит преобразование форматов работы кадровой службы на микроэкономическом уровне в сторону дебюрократизации, ускорения документооборота, снижения издержек. Признаком подобной трансформации является переход к сетевому формату организации работы службы персонала, что находит выражение в отказе от иерархической модели в пользу сетевой, основывающейся на создании центров/точек ответственности, внедрении в корпоративную практику работы с персоналом интерактивного режима обмена информацией в реальном времени, реализацию форсайт-проектирования – то есть адаптации целей/задач корпоративного развития к уровню компетенции конкретных сотрудников, разработкой индивидуальной системы мотивации и развития карьеры.

Инновационный (цифровой) формат функционирования службы персонала на мезоэкономическом уровне создаёт для организации ряд конкурентных преимуществ, в частности, сокращение времени реакции на изменение конъюнктуры рынка, действия конкурентов, уменьшение административных издержек, снижение вероятности ошибки за счёт автоматизации ряда управленческих процессов. Действие указанных факторов в совокупности усиливает конкурентоспособность фирмы.

Подводя итог сказанному, сформулируем следующие основные выводы:

Мировая пандемия коронавирусной инфекции явилась фактором, катализирующим развитие тенденции увеличения доли цифрового сектора в глобальной экономике. В частности, в таком сегменте, как торговля, наблюдается резкое увеличение использования цифрового инструментария при взаимодействие между потребителями и хозяйствующими субъектами (онлайн-заказы товаров и услуг, электронные каталоги, дистанционная оплата и т. п.). В других отраслях экономики также отмечается развитие цифрового сектора. Например, электронные платформы, сервисы, инструменты активно используются хозяйствующими субъектами для увеличения продаж, расчётно-кассового обслуживания, обеспечения коммуникаций. Таким образом, развитие цифрового сегмента является одним из основополагающих мировых трендов современности.

Цифровизация глобальной экономики ставит перед собственниками и менеджментом хозяйствующих субъектов новые вызовы. Система управления на микроэкономическом уровне должна быть готова к обработке больших объёмов входящей информации, оперативной реакции на изменения внешней и внутренней среды, организации коммуникации между структурными подразделениями и сотрудниками, территориально локализованными в разных местах и функционирующими в дистанционном режиме. В подобных условиях, дополнительные конкурентные преимущества на рынке получат фирмы, сумевшие учесть указанные выше факторы при построении корпоративной системы управления.

С учётом вышеизложенного, перед менеджментом фирмы стоят следующие задачи: создание на корпоративном уровне оптимальной модели форсайт-развития, учитывающей специфику конкретного хозяйствующего субъекта; разработка этапов и инструмента достижения форсайт-модели; идентификация и минимизация (устранение) рисков в процессе формирования форсайт-модели фирмы; разработка и внедрение корпоративных практик, инструментов, механизмов мотивирующих персонал к достижению приоритетных целей форсайт-модели фирмы; постоянный мониторинг цифровых продуктов, реализация которых в корпоративной практике хозяйствующего субъекта позволит повысить экономическую эффективность, в т. ч. производительность труда сотрудников.

Список использованных источников

Анопченко Т. Ю. Анализ ключевых параметров устойчивого инновационного развития региона в условиях цифровизации экономики / Анопченко Т. Ю., Лазарева Е. И., Лозовицкая Д. С., Мурзин А. Д. // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2019. №1 (104). С. 7-12.

Ишков А.А. Информационные ресурсы предприятия как фактор конкурентного преимущества в условиях российской экономики // Вестн. науки Сибири. 2013. № 4 (10). С. 188– 192

Немцев А.Д., Глухова Л.В. Концепция стандартизации деятельности менеджеров в условиях цифровой экономики // Вестн. Волж. ун-та им. В.Н. Татищева. 2018. Т. 2. № 1. С. 165–175

Попова А. Р. Российский опыт реализации программ управления человеческим капиталом в организации и современные тенденции управления человеческим капиталом / Попова А. Р. // В сборнике: Новая российская экономика: инвестиции, кластеры, инновации и дорожные карты. Сборник статей Международной научно-практической конференции. 2018. С. 59-69

Протокол заседания Совета по стратегическому развитию и приоритетным проектам, 19 июля 2017 г., http://kremlin.ru/acts/assignments/orders/copy/55100

Симкина Л. Г. Человеческий капитал и проблемы формирования инновационной экономики / Симкина Л.Г., Критский М.М., Судова Т.Л., Селищева Т.А., Зверева И.Г., Супрун В.А. монография / Санкт-Петербург, 2007

Global Human Capital Trends 2016 The new organization: Different by design, Deloitte University Press, 2016. https://www2.deloitte.com/content/dam/Deloitte/global/Documents/HumanCapital/gx-dup-global-human-capital-trends-2016.pdf

Lauren Weber «One in three U.S. workers is a freelancer» Wall Street Journal, September 4, 2014, http://blogs.wsj.com/atwork/2014/09/04/ one-in-three-u-s-workers-is-a-freelancer/

Pryadko I.A. Promotion of educational services in social networks / Pryadko I.A., Paytaeva K.T., Revunov R.V., Zelenova G.V., Evetskaya S.V. // Advances in Intelligent Systems and Computing. 2019. Т. 726. С. 931-942. DOI: 10.1007/978-3-319-90835-9_104

Московский экономический журнал 1/2021

|

DOI 10.24412/2413-046Х-2021-10063

КОМПЛЕКСНАЯ СИСТЕМА МОТИВАЦИИ ПЕРСОНАЛА В ОРГАНИЗАЦИЯХ КОРПОРАТИВНОГО ТИПА

COMPREHENSIVE SYSTEM OF PERSONNEL MOTIVATION IN CORPORATE ORGANIZATIONS

Резник Галина Александровна, д.э.н., профессор, заведующая кафедрой «Маркетинг и экономическая теория» ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», город Пенза

Анвари Руслан Фархадович, аспирант 3 года обучения, ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», город Пенза

Galina Alexandrovna Reznik, Doctor of Economics, Professor, Head of the Department of Marketing and Economic Theory, Penza State University of Architecture and Construction city of Penza

Anvari Ruslan Farkhadovich, Post-graduate student of 3 years of study, Penza State University of Architecture and Construction» city of Penza

Аннотация. В организациях корпоративного типа учитывается особенность управления персоналом. В статье описывается суть и содержание системы мотивации корпоративного персонала, описываются этапы формирования данной системы, рассматриваются принципы и средства создания системы мотивации предприятия. Кроме того, учитывается мотивация сотрудников и взаимосвязь между корпоративной культурой организации и принципами декомпозиции.

Summary. The peculiarity of personnel management in corporate organizations is considered. The article reveals the essence and content of the corporate motivation system of the company’s personnel, defines the stages of the formation of this system, and considers the principles of creating and tools of the corporate motivation system. The relationship between employee motivation and the corporate culture of the organization and the principles of construction are also considered.

Ключевые слова: персонал, мотивация, корпоративная система мотивации, корпоративная культура

Key words: personnel, motivation, corporate motivation system, corporate culture Motivation is an external influence on a person’s labor behavior to achieve personal, group or social goals.

Важнейшим фактором повышения продуктивности внутреннего сектора корпоративного управления является выбор важнейших способов активизации персонала на всех уровнях иерархии: от стандартного исполнителя до топ-менеджера. Этот выбор может быть обусловлен самыми неожиданными обстоятельствами, но главный показатель точного выбора – успешная проекция именно в той конкретной сфере, которая сформировалась в компании и объединена таким общим понятием, как «корпоративная культура» [2].

Совокупность взаимосвязанных методов мотивации персонала, созданных в компании для реализации ее стратегических целей, которые, в свою очередь, сформулированы с учетом факторов внутренней и внешней среды предприятия – это корпоративная система мотивации.

Развитие определенной культуры в организации связано со спецификой отрасли, в которой она работает, скоростью технологических и других изменений, характеристиками рынка, потребителей и т. Д. Известно, что компании из «высоких технологий» отрасли имеют культуру «инновационных» ценностей и веру в «перемены».

Важно отметить, что ценности корпоративной культуры часто зависят от личных ценностей руководителей компании, которые принимали непосредственное участие в ее создании.

В корпоративной культуре мотивация персонала реализуется в рамках процесса управления человеческими ресурсами. Для управления человеческими ресурсами ценности и моральные установки сотрудников (а не только их навыки и способности) становятся приоритетом, который должен быть сопоставим с целями и ценностями компании. Сотрудники всегда стремятся к личному удовлетворению работой, но за последнее десятилетие ее содержание изменилось.

Требования к корпоративной культуре, которые говорят о возможности людей приблизиться к своим ценностям, подразумевают гибкость в требованиях компании. Организации теперь более командны, чем когда-либо. Работа в команде может привести к огромному успеху. Создание команды может, среди прочего, повысить удовлетворенность работой, вовлеченность сотрудников, чувство безопасности и снизить текучесть кадров.

Важнейшей особенностью предлагаемой системы корпоративной мотивации является набор и описание используемых стимулов, выраженных с помощью методов мотивации на уровне предприятия.

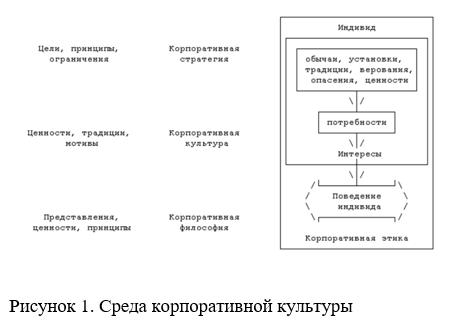

На рисунке 1 показано, что именно в среде корпоративной культуры созревают реакции людей на влияние руководства компании, поскольку и корпоративная философия, и корпоративная стратегия создают только ее общие идеи.

К основным методам мотивации в организации относят [10]:

развитие и выработка чувства сопричастности;

использование денежных средств в целях вознаграждения и стимула;

непосредственное участие в руководстве;

мотивирование через саму работу;

наложение взысканий;

лимитирование ограничительных факторов;

вознаграждение и поощрение групповой работы;

признание и вознаграждение достижений;

общение и развитие сотрудников компании;

На систему корпоративной мотивации могут влиять как мотивационные факторы менеджмента, так и субъективные факторы, отражающие индивидуальный стиль руководства топ-менеджеров, их стратегическое отношение к персоналу (с точки зрения затрат или как особого и чрезвычайно важного ресурса). [5].

Управление человеческими ресурсами охватывает все управленческие решения, которые непосредственно оказывают влияние на отношения между компанией и ее сотрудниками, а это означает, что методы управления человеческими ресурсами все больше связаны со стратегией бизнеса.

Наиболее часто используемый и самый простой метод стимулирования – это, так называемый, метод «кнута и пряника», или же его еще принято называть – метод наказания и вознаграждения. В административно-командной системе этот метод имеет относительно высокую эффективность и часто превращается в систему административных и экономических штрафов и стимулов. [13].

Однако этот метод теряет свою эффективность, если работа связана не с рутинными, повторяющимися операциями и действиями, строго и четко регламентированными, а с творческой, содержательной составляющей действия, в которой человеческий фактор, его творческий и интеллектуальный потенциал играют ключевую роль в достижении результата.

Существует еще одно представление о взаимосвязи между мотивацией и корпоративной культурой организации, где корпоративная культура рассматривается как инструмент мотивации, как ее метод. В контексте этого подхода рассматривается мотивирующая роль корпоративной культуры. Это видение взаимосвязи между мотивацией и корпоративной культурой организации направлено на решение проблем повышения лояльности сотрудников организации, их приверженности и преданности делу. [8].

На примере Пензенского филиала ПАО «Ростелеком» разработана система мотивации персонала в организациях корпоративного типа. Стратегию и тактику использования инструментов индивидуального стимулирования ПАО «Ростелеком» Пензенского филиала нужно выстраивать вместе с гендиректором, потому что, на наш взгляд, основной мотивацией является эффективность (влияние на реализацию бизнес-стратегии компании) и собственный капитал.

Так же следует отметить, что мощным мотиватором может стать и сама корпоративная культура Пензенского филиала ПАО «Ростелеком» или ее изменение.

Изучаемая компания должна выйти на новый этап развития. Однако чтобы работать по-новому, необходимо создать в организации рабочую среду, в которой командный дух будет мотивировать сотрудников на достижение новых успехов и целей.

Это станет возможным благодаря смене стратегических приоритетов. Необходимо сформировать новую организационную культуру – «культуру победителя».

Данная культура будет объединять в себе такие важнейшие элементы, как:

желание побеждать и быть сильнейшими;

предпринимательский дух;

постоянное стремление к изменениям;

поощрение эффективной работы.

В первую очередь, необходимо пересмотреть корпоративные ценности Пензенского филиала ПАО «Ростелеком». Для этого каждый сотрудник должен почувствовать себя победителем, ощутить свое место и роль на работе по-другому.

Обновление ценностей необходимо еще и потому, что сотрудники, которые находятся в организации достаточно долгое время, уже перестали полноценно выполнять свою роль: они поддерживали процессы принятия решений в повседневной деятельности, но не были ориентированы на цели развития.

Новые видение и ценности Пензенского филиала ПАО «Ростелеком» — результат интенсивного процесса обсуждения, в первую очередь, на уровне правления компании.

На сегодняшний день в компании Пензенского филиала ПАО «Ростелеком» необходимо сформулировать и принять новые ценности, которые сфокусированы, дифференцированы, просты и легко запоминаются. Они помогут реализовать новое видение, определяя выбор и решения, которые ежедневно принимаются.

Важно, чтобы каждая ценность в Пензенском филиале ПАО «Ростелеком» была оформлена таким образом, чтобы требовать действий. Когда корпоративная культура строится на ценностях «деятельности», она сама становится активной силой, задающей вектор развития бизнеса.

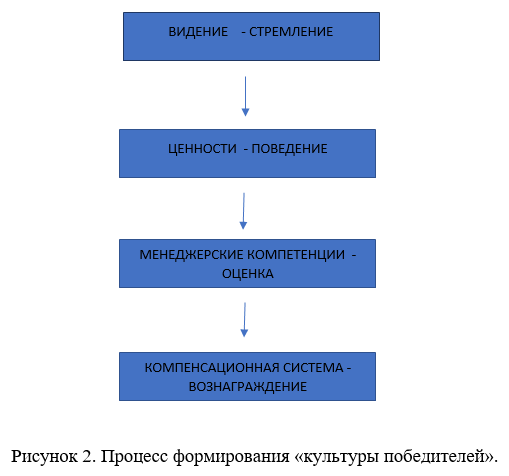

Создать «культуру победителей» в Пензенском филиале ПАО «Ростелеком», на мой взгляд, помогут обновленные ценности и видение в сочетании с обновленными HR-инструментами: система оценки управленческих компетенций и потенциала, а также система компенсаций для управленцев, предусматривающая повышенное вознаграждение за более высокую производительность (рис. 2).

На рисунке 2 представлен процесс формирования «культуры победителей».

На основе рисунка 2 видение отражает стремление компании быть лучшей во всем, а также добиваться поставленных целей.

Ценности – это руководство к действию в повседневной работе.

Оценка качества работы и результатов отражает вклад каждого сотрудника в общий успех Пензенского филиала ПАО «Ростелеком».

Вознаграждение соответствует вложенным усилиям и полученным результатам.

Следует отметить, что разработка нового видения и ценностей — ответственный этап, но не менее важно донести эти ценности до каждого сотрудника, а главное, — добиться реальных перемен в поведении: сделать так, чтобы люди с энтузиазмом включились в работу.

На следующем этапе необходимо разработать методику проведения семинаров и рабочих встреч Пензенского филиала ПАО «Ростелеком».

Для этого необходимо в каждом подразделении провести семинар/рабочую встречу, где руководители вместе со своими подчиненными описывали, что для их подразделения значат новые ценности.

Далее, после обсуждения сотрудникам вместе с руководителем необходимо составить план действий на ближайший год (с указанием сроков выполнения и фамилий людей, отвечающих за каждое мероприятие).

Практические изменения в области мотивации Пензенского филиала ПАО «Ростелеком» необходимо начать с «базы» — системы материальной мотивации, в первую очередь это касается плана премирования. В Пензенском филиале ПАО «Ростелеком» необходимо разработать и внедрить программу краткосрочного поощрения STI (Short-Term Incentivе Program).

По окончании года, в ходе проведения ежегодной оценки, сотруднику Пензенского филиала ПАО «Ростелеком» необходимо совместно с непосредственным руководителем обсуждать достижение поставленных целей. Полученные результаты занести в форму STI, которая подписывается сотрудником и его непосредственным руководителем. На основании этого документа начисляется годовой бонус.

Если цели компании не достигнуты, бонус работник не получает (даже при выполнении индивидуальных целей).

Компании Пензенский филиал ПАО «Ростелеком» необходимо стремиться, чтобы система стимулирования была максимально прозрачной, поэтому формирование сумм итогового вознаграждения не является тайной для работников. Люди всегда могут обратиться в отдел персонала, где ответственный сотрудник с помощью специального STI-калькулятора поможет им рассчитать сумму годового бонуса.

На наш взгляд, чтобы вознаграждение мотивировало людей на результат, оно должно быть справедливым.

Об изменении нашей корпоративной культуры в Пензенском филиале ПАО «Ростелеком» необходимо рассказать не только сотрудникам, но и внешней общественности. Это поможет привлечь внимание к компании как к лидеру отрасли и лучшему работодателю.

Для этого потребуется масштабная информационная кампания: рассказать широкой общественности, что значит работать в этой компании.

В заключение следует отметить, что опыт работодателей – мировых лидеров – существенно влияет на меняющуюся бизнес-среду в нашей стране.

Практически всю систему управления людьми следует рассматривать как набор стимулов, которые прямо или косвенно влияют на сотрудников организации. Идея мотивационного управления может быть реализована только в том случае, когда комплексное мотивационное воздействие на команду оказывают все элементы системы управления персоналом [15].

Таким образом, взаимосвязь между мотивацией сотрудников и корпоративной культурой организации становится очевидной. Как часть корпоративной культуры можно рассматривать мотивацию, а в качестве мотивационного фактора в управлении людьми организации может выступать корпоративная культура. В то же время внимание исследователей к выявлению конкретных взаимосвязей между корпоративной культурой и типами мотивации сотрудников, на наш взгляд, недостаточно ценится, что актуализирует специальные исследования в этой области.

Список используемой литературы

Андреева, Т.С. Почему уходят лучшие: проблема демотивации персонала/ Т.С. Андреева // Управленец. – 2017. – № 7. – С. 30-32.

Резник Г.А., Волокушин Д.В. Управление социальной ответственностью на основе системы сбалансированных показателей // Проблемы современной экономики.- 2013.№2(46)-С.104-107.

Резник Г.А., Анвари Р.Ф. Система мотивации управленческого персонала в организациях корпоративного типа // Актуальные проблемы науки и практики в различных отраслях народного хозяйства Часть 2 – Социально-экономические науки, 2019 С. 89-93

Киперман, Г. Я. Критерии мотивирующей организации труда/ Г.Я. Киперман, Б.С. Сурганов. – М. : Экономика, 2018. – 255 с.

Комаров Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2001. №1. С. 38-31.

Крум, Э. В. Причины демотивации персонала: учебное пособие / Э.В. Крум. – Минск: Минск: ТетраСистемс, 2018. – 192 с.

Маслова В.М. Управление персоналом предприятия. М.: ЮНИТИ-ДАНА, 2018. 159 с.

Незоренко Т.К. Управление персоналом. М.: Лаборатория книги, 2016. 92 с.

Одегов Ю.Г., Руденко Г.Г. Управление персоналом. М.: Изд-во «Юрайт», 2016. 513 с.

Сизикова В.В., Аникеева О.А. Моделирование профессиональных стандартов специалистов социальной сферы как основа преобразования социальной практики // Сервис в Рос-сии и за рубежом. 2019. Т.10. №8(69). С. 105-117. DOI: 10.22412/1995-042Х-10-8-12.

Соломанидина Т.О., Соломанидин В.Г. Мотивация трудовой деятельности персонала. М.: ЮНИТА-ДАНА, 2015. 312 с.

Управление организацией: учеб. для вузов / М.Е. Семенов [и др.] ; под ред. М.Е. Семенова [и др.] ; Гос. ун-т упр. – 4-е изд., перераб. и доп. – М. : ИНФРА-М, 2011. – 135 с.

Чалых Д.А. Мотивация и деятельность. М.: Лаборатория книги, 2012. 149 с.

Школа И.М., Корольчук О.П. Менеджмент туризма. Черновцы: Книги–XXI, 2018. 464 с.

Шмаков А.Г., Топоркова А.В. Мотивация трудовой деятельности как фактор управляющего воздействия на результат труда персонала // Вестник Челябинского государственного университета. 2018. №3(294). С. 103-106.

Московский экономический журнал 1/2021

|

УДК 336

DOI 10.24412/2413-046Х-2021-10062

Пандемия 2020: воздействие на экономическую стабильность стран мира

Pandemic 2020: impact on the economic stability of the countries of the world

Яровова Т.В., канд. пед. наук, доцент, МГИМО(у) МИД России (Одинцовский филиал), г. Одинцово, e-mail: yarovovatatiana@yandex.ru

Бурба А.А., МГИМО(у) МИД России (Одинцовский филиал), г. Одинцово, e-mail: Alex.burba@mail.ru

Yarovova T.V., Ph.D. in Pedagogy, Odintsovo branch of MGIMO University, Odintsovo, e-mail: yarovovatatiana@yandex.ru

Burba A.A., Odintsovo branch of MGIMO University, Odintsovo, e-

mail: Alex.burba@mail.ru

Аннотация. В данной статье анализируется влияние пандемии COVID-19 на социально-экономическую стабильность различных стран мира. Для написания этой работы мы использовали данные экономических и социальных изданий и ведущих СМИ. Анализ будет охватывать тему изменения экономической и социальной динамики в таких странах, как Соединенные Штаты и Соединенное Королевство. Также в контексте работы будут освещены проблемы, с которыми мир столкнулся с 2019 года, пути их решения и достигнутые результаты.

Summary. This article analyzes the impact of the COVID-19 pandemic on the socio-economic stability of different countries of the world. To write this work, we used data from economic and social publications and leading media. The analysis will cover the topic of changing economic and social dynamics in countries such as the United States and the United Kingdom. also, in the context of the work, the problems that the world has faced since this year, ways to solve these problems and the results achieved will be highlighted.

Ключевые слова: Covid-19, мировая социально-экономическая ситуация.

Keywords: Covid-19, world socio-economic situation.

Введение

Экономика любой страны тесно связана с внутренними и внешними социально-экономическими процессами, от этого и зависит экономическая стабильность того или иного субъекта мировой экономики. В декабре 2019 года мир столкнулся с внезапной пандемией коронавируса, которая унесла множество жизней по всему свету и подорвала стабильный экономический уклад развитых и развивающихся стран. Для предотвращения распространения пандемии правительства разных стран приняли ряд ограничительных мер, которые направлены на массовую остановку многих предприятий, дистанцирование работников на удаленную работу дома и создание карантинных мер. По подсчетам аналитиков из Организации экономического сотрудничества и развития, мировая экономика понесет ущерб в 7 триллионов долларов, а в Международном валютном фонде заявляют, что великая рецессия, которая произошла двадцать лет назад не сравнится с тем, что может ожидать нас в будущем.

Covid-19 ударил не только по мировой экономике, в целом, но и по отдельным сферам малого и среднего предпринимательства. Пострадали индустрия развлечений, розничная торговля, транспортные перевозки, туризм, отельный и гостиничный бизнес. Для покрытия убытков, которые появились в период коронавируса, правительства всех стран мира, в том числе рассматриваемых в данной научной работе США и Великобритании, приняли меры по поддержке МСП.

Целью данной научной работы является изучение экономической ситуации в США и Великобритании, а также анализ динамики глобальных показателей, изменившихся с началом коронавирусной пандемии 2019 года.

Методология

Исследование основано на следующих данных: 1) мониторинг и анализ СМИ в режиме реального времени под названием «Медиалогия»; 2) исследование результатов экономических исследований, проведенных российскими и зарубежными экономистами за последние годы.

Великобритания

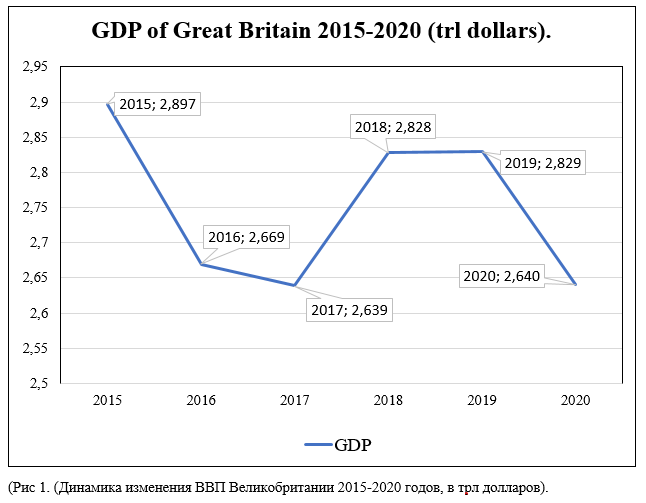

Первая вспышка инфекции COVID-19 зафиксирована 31 декабря 2019 года в городе Юхань, Китай. Считается, что COVID-19 появился в Великобритании в январе 2020 года, когда 31 января был зафиксирован первый случай заражения коронавирусной инфекцией, которая поражает различные органы человека и может иметь летальный исход. Днем ранее, 30 января 2020 года Международный валютный фонд объявил, что коронавирусная пандемия негативно скажется на внешней и внутренней экономике всех стран мира. Экономически пострадали многие страны: США, Китай, Испания, Великобритания, Германия, Россия, Франция и многие другие. Для сохранения жизни населения Англии на период с января 2020 года по сегодняшний день, правительство Великобритании вводило три временных локдауна, направленных на создание изоляционных мер для граждан страны и предотвращения повышения численности заболевших новым видом вирусной инфекции, что привело к значительному спаду экономики. По данным Trading Economics, которая предоставляет точную информацию по 196 странам, включая исторические данные и прогнозы по более чем 20 миллионам экономических показателей, обменным курсам, индексам фондового рынка, доходности государственных облигаций и ценам на сырьевые товары, ВВП Великобритании в 2020 году упал примерно на 20 процентов. С 2015 по 2017 год внутренний валовый продукт Великобритании понижался с 2,897 до 2,639 триллионов долларов. Тем не менее, в 2018 году ВВП Великобритании поднялся на 189 миллиардов долларов и продержался на данном уровне два года. Начиная с конца 2019 года, а именно с трех последних месяцев, внутренний валовый продукт начал снижаться и, в 2020 году уровень ВВП составил 2,64 триллиона долларов, что приблизительно равняется показателю 2017 года (см график 1). Причем, в первом квартале 2020 года ВВП снизился на 2,2 процента, во втором квартале – на 20,4 процента, в третьем – на 8,6 процента, данные по четвертому кварталу в настоящий момент не находятся в открытом доступе.

Рекордное падение ВВП на 20,4% во втором квартале 2020 года обусловлено, в основном, введением правительственных ограничений в конце марта в ряде основных секторов экономики. В этом квартале сфера услуг сократилась примерно на 20 процентов, наиболее пострадавшими отраслями стали: сфера жилья и питания, где спрос снизился на 86,7 процентов; оптовая и розничная торговля, ремонт автотранспорта – 20 процентов; здравоохранение и сфера социальных услуг – 27 процентов; образование – 34,5 процента; транспортно-логистические и складские услуги – 18 процентов. Все вышеперечисленные отрасли составляют почти 52,5 процента от общего числа сокращенного объема оказания услуг.

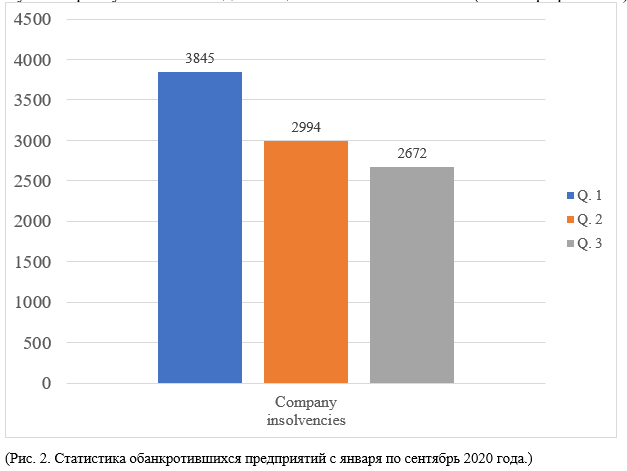

Дополнительно, некоторые крупные английские компании в 2020 году объявили о своем банкротстве, в результате коронавирусной пандемии, и передаче своей компании во внешнее управление. Одним из примеров можно считать британскую компанию Arcadia, которая является одной из крупнейших розничных сетей по продажам одежды и обуви, собственником 444 магазинов на территории Великобритании и 22 за ее пределами, и таких брендов как Burton, Topman, Topshop. В итоге, компания перешла под внешнее руководство Deloitte и потеряла около 13 тысяч рабочих мест. Другим примером можно считать британскую сеть универмагов Debenhams, которой пришлось закрыть 124 магазина и перейти в режим онлайн с потерей 12 тысяч рабочих мест, что составляет половину от общего количества рабочих мест предприятия. По данным правительства Великобритании, за 3 квартала 2020 года количество обанкротившихся предприятий составляет 9511, данных по 4-му кварталу 2020 года еще не появилось. (см. график 2.)

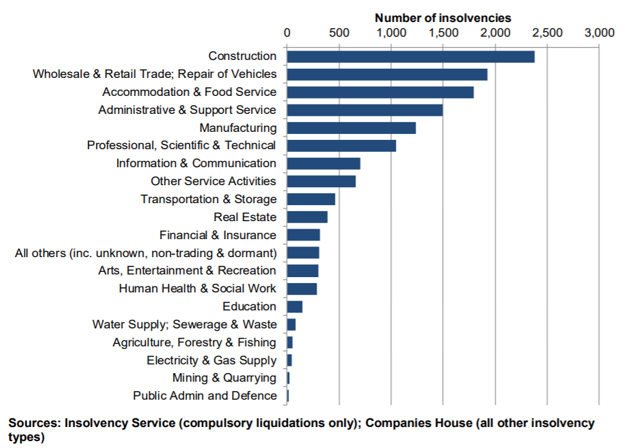

Наибольшее количество обанкротившихся компаний находится в следующих сферах: строительство – около 2.4 тысячи предприятий; оптовая и розничная торговля/автомобильное обслуживание – 1,9 тысяч предприятий; гостиничный бизнес и услуги питания – 1,7 тысяч; административно-хозяйственное и прочее вспомогательное обслуживание – 1,5 тысяч; производство – 1.3 тысячи и т.д.

Для предотвращения последствий COVID-19 правительство Великобритании разработало стратегию по поддержке экономики в нынешних трудных карантинных условиях. Британский банк для бизнеса пообещал выплатить кредиты за малый бизнес, Банк Англии снизил процентные ставки до 0.25%. Также были введены беспрецедентные меры поддержки, которые включают в том числе выплаты самозанятым, а именно «налогооблагаемый грант в размере 80% от их среднемесячной прибыли за последние три года, до 2500 фунтов стерлингов в месяц» []. 11 марта 2020 года правительство Англии заявило, что будут приняты дополнительные меры по экстренному стимулированию экономики. На данные цели было направлено 30 миллиардов фунтов стерлингов, при этом почти четверть пакета направлена на стимулирование бизнеса Великобритании. Тем же днем было сделано объявление, «что работающие не по найму, которые не имеют права на получение пособия по болезни, получат помощь на сумму 500 млн фунтов стерлингов в рамках бюджета 2020 г». Помимо всего вышеперечисленного, на гарантийный пакет поддержки бизнеса из бюджета дополнительно было выделено 330 миллиардов фунтов стерлингов с целью выдачи займов, а также обеспечения доступа предприятий к беспроцентному финансированию сроком на шесть месяцев.

США

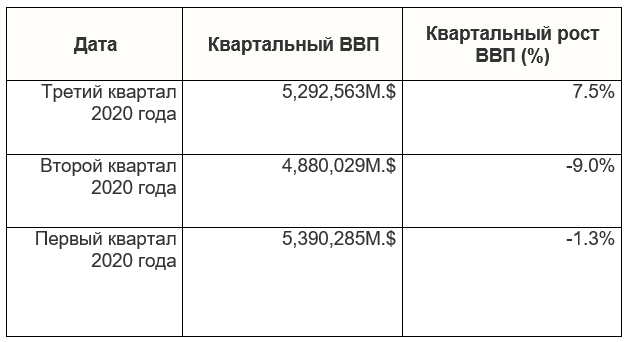

Соединенные Штаты Америки – государство с развитой рыночной экономикой, которое по объему ВВП за 2019 год занимает первое место в мире (21.4 триллиона долларов). Датой появления коронавирусной инфекции в США принято считать 20 января 2020 года в штате Вашингтон, что на 11 дней раньше появления вируса в Великобритании. В США за счет воздействия коронавируса пострадали те же отрасли, что и в Англии: сфера общественного питания, услуг, торговля, строительство и тд. Первыми предприятиями, которые понесли значительные убытки стали рестораны, универмаги, бутики, магазины одежды. Количество обанкротившихся предприятий, которые могут после погашения долга вернуться в бизнес, выросло в США на 26 процентов. Также пострадали и крупные компании, такие как: Akorn, Crew and Pioneer Energy. Akorn – это компания, которая занимается фармацевтикой, банкротство возникло не только по причине коронавируса, но и из-за низкого качества продукции, так как были проблемы с контролем качества продукции. Crew занималось розничной торговлей и не справилось с экономическими последствиями пандемии. Pioneer Energy был участником нефтесервисного бизнеса и занимался обслуживанием нефтескважин, при этом компания уже имела миллиардные долги. Финансовые трудности также возникли и у следующих компаний: Victoria’s Secret, Zara, Chanel. Patek Philippe, Rolex, Nike, которые вынуждены были остановить производство и сократить количество магазинов. Пандемия нанесла удар не только по малому, среднему и крупному предпринимательству, но и по экономической ситуации в стране в целом. Начиная с первого квартала 2020 года, ВВП США имело негативную тенденцию (-1.3%) и составил около 5.4 триллионов долларов, во втором квартале продолжился спад ВВП (-9%) до 4,9 триллионов, и только в третьем квартале начался рост ВВП (7.5%) и квартальный ВВП увеличился до 5.3 триллионов долларов, данные по четвертому кварталу, также как и в Великобритании, еще не появились. (см. таблица 1).

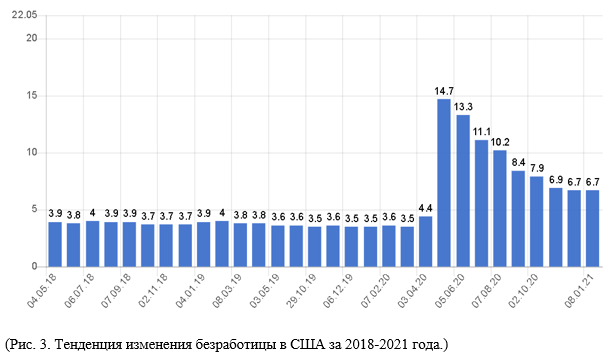

В связи с тем, что многие компании стали закрываться из-за больших убытков, образовался рост безработицы в различных штатах США. По данным РБК за апрель 2020 года, более 21 миллиона человек лишились работы из-за банкротства различных предприятий. Число безработного населения составляет 14.7 процентов, по сравнению с февралем того же года, где безработица равнялась всего 3.5 процентов. Тем не менее, за последние полгода количество безработных граждан сократилось на 8 процентов и составило 6.7 процентов.

Для снижения темпов распространения Covid-19, также как и в Великобритании, были введены карантинные меры Для улучшения экономической ситуации в США, администрация 45-го президента США Дональда Трампа подготовила законопроект о пакете экономических стимулов, который включает в себя около двух триллионов долларов для решения экономических последствий коронавируса. В апреле 2020 года президент США представил поэтапный план «возвращения к повседневной жизни», акцент которого заключался на возобновление производственной мощности и коммерческой сферы. Однако из-за быстрого распространения пандемии, его план был раскритиковал специалистами-эпидемиологами и его политическими оппонентами. Тем не менее, власти США снизили процентную ставку на полтора процента, которая сейчас составляет около 0,25 процентов. Было выделено около 8.3 миллиардов долларов в сферу здравоохранения для улучшения ситуации в стране и разработки вакцины, что должно не только поспособствовать снижению смертности, но и поднятию малого и среднего предпринимательства «с колен».

Подводя итог, следует отметить, что коронавирусная инфекция —новый вызов глобальной экономике, пандемия оказала значительное влияние на экономики многих стран, подорвала сформировавшуюся экономическую стабильность стран мира. На сегодняшний день, вырабатываются меры по устранению последствий Covid-19, но единого подхода к решению данной проблемы нет. США и Великобритания стали одними из многих стран, которые столкнулись с губительным воздействием пандемии не только на внутреннюю, но и на внешнюю экономику. Тем не менее, на примере США и Великобритании видно, что эти страны пытаются экономически адаптироваться к новому глобальному вызову, однако все зависит от того, смогут ли правительства этих стран принять эффективные меры по борьбе с коронавирусом и взять ситуацию под контроль.

Попкова Е. Ю. ПОСЛЕДСТВИЯ КОРОНАВИРУСА НА РЫНОК НЕДВИЖИМОСТИ И ЭКОНОМИКУ ВЕЛИКОБРИТАНИИ //КОНКУРС МОЛОДЫХ УЧЁНЫХ. – 2020. – С. 113-116.

Рязанов В.Т. НОВЫЕ ТЕХНОЛОГИИ В ЭКОНОМИКЕ И КОРОНАВИРУСНАЯ ПАНДЕМИЯ: ПРЕДВАРИТЕЛЬНЫЕ ВЫВОДЫ // ЭВР. 2020. №2 (64). URL: https://cyberleninka.ru/article/n/novye-tehnologii-v-ekonomike-i-koronavirusnaya-pandemiya-predvaritelnye-vyvody (дата обращения: 23.01.2021).

Batrakova T. I., Hevorhian H. A. WORLD ECONOMY AND PANDEMIA: IMPACT AND FORECASTS //Bulletin of Zaporizhzhia National University. Economic Sciences. – 2020. – №. 2 (46). – С. 54-58.

Makridis C., Hartley J. The cost of covid-19: A rough estimate of the 2020 us gdp impact //Special Edition Policy Brief. – 2020.

Overview of economic measures applied by countries in the context of the spread of Covid-19 URL: https://roscongress.org/upload/medialibrary/c98/Obzor_eco_mer_final2.pdf (accessed: 23.01.2021).

Popkova E. Y. CONSEQUENCES OF CORONAVIRUS ON THE REAL ESTATE MARKET AND THE UK ECONOMY //COMPETITION OF YOUNG SCIENTISTS. – 2020. – p. 113-116.

Ryazanov V. T. NEW TECHNOLOGIES IN the economy AND the CORONAVIRUS PANDEMIC: PRELIMINARY FINDINGS // EVR. 2020. №2 (64). URL: https://cyberleninka.ru/article/n/novye-tehnologii-v-ekonomike-i-koronavirusnaya-pandemiya-predvaritelnye-vyvody (date accessed: 23.01.2021).

Batrakova T. I., H. A. Hevorhian WORLD ECONOMY AND PANDEMIA: IMPACT AND FORECASTS //Bulletin of Zaporizhzhia National University. Economic Sciences. – 2020. – №. 2 (46). – Pp. 54-58.

Makridis C., Hartley J. The cost of covid-19: A rough estimate of the 2020 us gdp impact //Special Edition Policy Brief. – 2020.

Unemployment in the United States has reached its highest level since the Great Depression.:https://www.rbc.ru/economics/08/05/2020/5eb5acc09a794746ed5bd6fd (date accessed: 23.01.2021).

Московский экономический журнал 1/2021

|

УДК 33. 332

DOI 10.24412/2413-046Х-2021-10061

АНАЛИТИЧЕСКИЙ ОБЗОР ЭТАПОВ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РФ

ANALYTICAL REVIEW OF THE STAGES OF DEVELOPMENT OF THE TAX SYSTEM IN THE RUSSIAN FEDERATION

Кошевая Н.С., Сочинский институт РУДН, Россия, г. Сочи

Шурухина Т.В., кандидат экономических наук, доцент, научный руководитель, Сочинский институт РУДН, Россия, г. Сочи

Koshevaya N.S., Sochi Institute of RUDN, Russia, Sochi

Shurukhina T.V., Candidate of Economic Sciences, Associate Professor Scientific supervisor

Аннотация. В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики. Эффективная реализация всей хозяйственной составляющей страны в основном зависит от того, насколько четко и грамотно обоснована и построена ее налоговая система, поэтому необходимо хорошо знать истоки формирования и становления исследуемой системы. В данной статье автор на основе аналитического обзора рассматривает основные этапе становления системы налогообложения в России для систематизации знаний об истории становления налогообложения, которые позволят в дальнейшем понимать структуру и принципы функционирования налоговой системы в России.

Summary. In the conditions of market relations, the tax system is the basis of the mechanism of state regulation of the economy. The effective implementation of the entire economic component of the country mainly depends on how clearly and competently its tax system is substantiated and built, therefore, it is necessary to know well the origins of the formation and establishment of the system under study. In this article, the author, on the basis of an analytical review, examines the main stages of the formation of the taxation system in Russia to systematize knowledge about the history of the formation of taxation, which will further understand the structure and principles of the functioning of the tax system in Russia.

Ключевые слова: налогообложение, налоговая система, история развития налогообложения, основные этапы становления налогообложения, начало зарождения финансовой системы.

Keywords: taxation, tax system, history of taxation development, main stages of taxation formation, the beginning of the emergence of the financial system.

Система налогообложений в России формировалась и развивалась под влиянием изменений исторических вех и политического устройства государства.

Анализ научных трудов по изучению исторического развития налогообложения показал, что данной проблеме уделено не очень много внимания.

К изучению истории налогообложения в России обращались такие известные историки, как Э.Я. Бретель, И.Я. Горлов, В.П. Дьяченко, Д.И. Иловайский, Н.М. Карамзин, В.О. Ключевский, П.И. Лященко, И.Х. Озеров, В.Н. Твердохлебов, В.Н. Татищев, и др.

В современный период: науке уделены определенные этапы истории налогообложения, которые рассмотрены в работах М. Буланже, А.В. Брызгалина, И.С. Зуйкова, Л.В. Зуйковой, А.Д. Meльника, А.А. Тедеева, В.А., Д.Г. Черника и др.

Начало зарождения финансовой системы в Древней Руси отнесено к концу IX века в период объединения земель и племен на Руси. Налогообложением того времени являлся сбор в княжескую казну, который именовался данью. Первоначальный нерегулярный характер дани постепенной перерастает в систематический прямой налог различной формы уплаты: деньгами, продуктами питания, изделиями ремесел. Дань платилась повозом, когда привозилась в Киев, и полюдьем, когда князь с дружиной сами ездили за нею. Единицей обложения данью являлся дым, который определял количество труб и печей в каждом хозяйстве.

В период феодальной раздробленности Руси постепенно большое значение приобретает пошлина на провоз товара по территории владельца земли, причем пошлина взималась за каждую единицу в обозе. Начиная с этого момента, фиксируются первые попытки налоговой оптимизации, когда купец по максимуму загружал свои повозки.

В XIII веке под игом Золотой Орды на Руси появляется иноземная дань, которая подразумевала регулярную эксплуатацию русских земель. Единицами обложения в городах был двор, в сельской местности – хозяйство. Летопись того времени определяет около 14 видов «ордынских тягостей». К некоторым из них относились:

«выход» – «царева дань»;

налог монгольскому хану;

«мыт», «тамка» – торговые сборы;

«ям», «подводы» – извозные повинности;

«корм» – взносы по содержанию монгольских послов и др.

Поскольку непомерные поборы истощали экономику Руси и мешали развитию товарно-денежному отношению, то в конце первой четверти XIV века посредством вооруженной борьбы русских городов произошла ликвидация иноземной зависимости на основе политического объединения вокруг Москвы. В 1476 году полностью отказались от уплаты дани.

После свержения монголо-татарского ига налоговая система была реформирована, «выход» был заменен первыми русскими косвенными и прямыми налогами. Основным прямым налогом выступил подушный налог, взимавшийся в основном с крестьян и посадских людей. Особое значение стали приобретать целевые налоговые сборы для финансирования молодого государства. Ведущее место в налоговой системе продолжали занимать акцизы и пошлины.

В XV – XVIII веках финансовая система в России была чрезвычайно сложна и запутана. В период с 1629 – 1676 г.г. система налогообложения упорядочивается за счет создания специального органа – Счетная палата, которая контролировала доходную частьроссийского бюджета.

Основной чертой налоговой системы XVIII века является преимущественная позиция косвенных налогов, так как составляли 42% государственных доходов.

Начало XIX века характеризируется развитием российской финансовой науки. В 1810 году утверждается программа финансовых преобразований государства «План финансов», который содержал основные принципы налогообложения и идеи организации государственных расходов и доходов.

Во второй половине XIX века приоритетным становятся прямые налоги. Основной налог «подушная подать» заменяется налогом с городских строений, вводятся специальные налоги: сборы за проезд по шоссейным дорогам, налог на доходы с ценных бумаг, квартирный налог, паспортный сбор, налог на страховой пожарный полис, сбор с железнодорожных грузов, перевозимых с большой скоростью, и т. д.

После революционных событий 1917 года происходят первые налоговые преобразования, которые относятся к периоду НЭП. В данный период зарождаются новые экономические отношения, строящиеся на замене продразверстки продовольственным налогом.

Развитие налоговой системы в начале 20-х годов осуществлялось на основе налогового устройства дореволюционной России. Характерным для того периода являлось двойное налогообложение и дестимулирующие налоги.

В 1930 – 1932 г.г. проводится радикальная налоговая реформа, в результате которой полностью отказываются от системы акцизов. В данный период государственный доход базировался на прямом изъятии валового национального продукта, производимого производствами страны.

Основным налоговым платежом в послевоенный период выступает налог с оборота товаров народного потребления, что к 1954 году составляет 41% всей доходной части бюджета. К середине 80-х годов более 90% бюджета Советского Союза формируется за счет процветания сельского хозяйства.

В эпоху перестройки радикально меняются условия хозяйствования, что определило пути возрождения отечественного налогообложения. В 1990 г. основе Министерства финансов СССР формируется государственная налоговая служба, которая с 21 ноября 1991 г. преобразована в Государственную налоговую службу РСФСР — самостоятельный орган исполнительной власти федерального уровня (Указ Президента Российской Федерации № 2229). В июле 1990 года принимается Закон СССР «О налогах с предприятий, объединений и организаций», который регулировал налоговые правовые отношения в стране.

После распада Советского Союза происходит крупномасштабное реформирование налоговой системы вновь образовавшейся Российской Федерации, которое ознаменовалось принятием целого ряда законов:

«Об основах налоговой системы Российской Федерации» (27.12.1991) , «О налоге на прибыль предприятий и организаций» (27.12.1991) , «О налоге на добавленную стоимость» (06.12.1991), «О подоходном налоге с физических лиц» (07.12.1991).

В 1992 году создается Главное управление налоговых расследований, которое через год преобразовывается в самостоятельный правоохранительный орган в области налогообложения, именуемой Федеральная служба налоговой полиции России.

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации, процесс его кодификации: принимаются новые главы части второй НК РФ, которые заменяют законы 1991 г. о соответствующих налогах.

Таким образом, на настоящий момент современная российская налоговая система является достаточно молодой. Как видим, она складывается только в 1992 г., а затем на протяжении последних лет российская налоговая система подвергалась множеству изменений, уточнений и модификаций. Однако основная сформированная в течение многих столетий структура налоговой системы осталась неизменной.

Наиболее существенные изменения в налоговую систему России были внесены и вступили в действие в 1999-2001 г.г. В это период были приняты первая часть НК РФ (1 января 1999 г.) и четыре главы второй части НК РФ (1 января 2001 г.).

В настоящее время основой российской налоговой системы является Налоговый Кодекс, который регулирует все российские налоги и сборы.

Литература

Налоговый кодекс Российской федерации (часть первая) от 31.07.1998 № 146-ФЗ

Налоговый кодекс Российской федерации (часть вторая) от 05.08.2000 № 117-ФЗ

Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для вузов / Л. Н. Лыкова //. — Текст непосредственный.— 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 376 с.

Майбуров, И.А. Теория и история налогообложения: учебное пособие для вузов / И.А. Майбуров //. — Текст непосредственный.— 2-е изд., перераб. и доп. — Москва , 2011. — 422 с.

Меллер, Н.В. История налогообложения в России / Н.В. Меллер // Вестник Омского университета. Серия «Экономика», 2010. — № 1. — С. 16-21.

Краткая история налогов и налогообложения.— [Электронный ресурс].— URL: https://www.klerk.ru/boss/articles/436389/(Дата обращения 25.01.2021)

План налоговой политика на 2019-2021 гг.— [Электронный ресурс]. – URL: https://raszp.ru/novosti/kak-izmenyatsya-nalogi.html (Дата обращения 20.01.2021)

Основные этапы развития налоговой системы.— [Электронный ресурс]. – URL: https://scienceforum.ru/2019/article/2018012246 (Дата обращения 22.01.2021)

Literature

Tax Code of the Russian Federation (Part One) No. 146-FZ of 31.07.1998

Tax Code of the Russian Federation (Part two) of 05.08.2000 No. 117-FZ

Lykova, L. N. Taxes and taxation : textbook and practicum for universities / L. N. Lykova //. — The text is direct.- 2nd ed., reprint. and add. – Moscow: Yurayt Publishing House, 2020. – 376 p

Maiburov, I. A. Theory and history of taxation: a textbook for universities / I. A. Maiburov //. — The text is direct.- 2nd ed., reprint. and add. – Moscow , 2011. – 422 p.

Meller, N. V. History of taxation in Russia / N. V. Meller // Bulletin of the Omsk University. Series “Economy”, 2010. – no. 1. – p. 16-21.

A brief history of taxes and taxation.— [Electronic resource].- URL: https://www.klerk.ru/boss/articles/436389/(Accessed 25.01.2021)

Tax policy plan for 2019-2021 – [Electronic resource]. – URL: https://raszp.ru/novosti/kak-izmenyatsya-nalogi.html (Accessed 20.01.2021)

The main stages of the development of the tax system.— [Electronic resource]. – URL: https://scienceforum.ru/2019/article/2018012246 (Accessed 22.01.2021)

Московский экономический журнал 1/2021

|

УДК 331.556.4+314.742+325.14

DOI 10.24412/2413-046Х-2021-10060

ЗАРУБЕЖНЫЙ ОПЫТ РЕШЕНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОБЛЕМ МЕЖДУНАРОДНОЙ МИГРАЦИИ РАБОЧЕЙ СИЛЫ И ВОЗМОЖНОСТЬ ЕГО ПРИМЕНЕНИЯ В РОССИИ

FOREIGN PRACTICE OF SOLVING OF THE SOCIO-ECONOMIC PROBLEMS OF THE INTERNATIONAL LABOR MIGRATION AND THE PROSPECTS OF ITS APPLICATION IN RUSSIA

Саприкина Наталья Александровна, кандидат экономических наук, доцент, Белгородский государственный национальный исследовательский университет, г. Белгород

Рябко Екатерина Сергеевна, Белгородский государственный национальный исследовательский университет, г. Белгород

SaprikinaN.A., saprikina.na@yandex.ru

Ryabko E.S., riabcko.ek@yandex.ru

Аннотация. Статья посвящена исследованию зарубежного опыта решения социально-экономических проблем международной миграции рабочей силы и формулированию на его основе рекомендаций по управлению миграционными потоками в России. Для этого в статье рассмотрен опыт управления миграционными процессами в Германии, США, Франции, Канаде, Великобритании и Дании. При этом в работе исследована текущая миграционная ситуация в России и выявлены существующие проблемы, главными из которых являются сокращение темпов миграционного прироста населения на фоне естественной убыли и сокращение удельного веса трудовой миграции. Для России рекомендовано использование опыта европейских стран и Канады для повышения эффективности миграционной политики, в том числе путем смягчения мер административного регулирования миграции, введения бальной оценки профессиональных и личностных характеристик потенциальных мигрантов и использования региональных программ по переселению и адаптации мигрантов.

Summary. The article observes the foreign practice of the international labor migration management to identify measures to improve efficiency of international labor migration policy of Russia. For that purpose, the article discusses the experience of administrative migration management in Germany, the USA, France, Canada, the UK and Denmark. The authors study the current migration situation in Russia and identify the existing problems in this sphere, the main of which are a decrease in the rate of migration growth against the natural decline of the population and a decrease of the labor migration share in the total migration inflow. As a result, the study recommends the application of foreign experience, namely the international labor migration management practice of the European countries and of Canada in Russia to increase the efficiency of migration policy, including by easing the administrative regulation of migration, introducing of the assessment of the professional and personal characteristics of potential migrants and using regional programs for resettlement and adaptation of migrants.

Keywords: international labor migration; migration policy; migration; labor migration.

Введение

В результате длительных демографических изменений Россия столкнулась с проблемой старения и убыли населения (рис. 1, 2).

Исходя из представленных на рисунках 1 и 2 данных, численность трудоспособного населения Российской Федерации на 1 января 2020 г. составила – 82677,7 тыс. чел. против 88942 тыс. чел. в 2002 г. и 90157 тыс. чел. в 2006 г. При этом за рассматриваемый период 2002-2020 гг. естественный прирост населения наблюдался только в 2012-2016 гг., для прочих периодов характерна естественная убыль населения. В соответствии со средним прогнозом Росстата от 2020 г. [2] численность трудоспособного населения России достигнет уровня 2002-2009 гг. только к 2030 гг., при этом вплоть до 2035 г. будет сохраняться естественная убыль населения. Таким образом, естественное движение населения не может в полной мере поддерживать необходимое количество трудоспособного населения, что влечет за собой замедление экономического роста за счет повышенной нагрузки на бюджет государства и увеличения налогового бремени на экономику.

В настоящие время применяются отдельные меры [5; 6] по восстановлению положительных показателей естественного движения населения России, в частности увеличивается финансирование нацпроекта «Демография» на период до 2024 г., расширен круг получателей материнского капитала, но эффект от проводимых в 2020 году мероприятий по повышению рождаемости в стране будет наблюдаться только через несколько лет. Влияние этих мер на национальный рынок труда проявится еще позже: через 16-20 лет, когда родившиеся в 2020 и последующих годах россияне вступят в трудоспособный возраст. Поэтому в данный промежуток времени необходимы мероприятия, направленные на увеличение входящего миграционного потока.

В России миграционная политика рассматривается скорее, как вспомогательный инструмент социально-экономической и демографической политик, единого подхода к управлению миграционными потоками в стране нет. Другие страны, в том числе Канада, США, Франция, Германия, Великобритания и Дания, уже проводят специальную политику, направленную на создание необходимых условий для привлечения в страну и постоянного проживания высококвалифицированных специалистов и рабочих. Поэтому анализ их опыта позволит выработать рекомендации по решению характерных для России социально-экономических проблем международной миграции рабочей силы.

В работе применены следующие методы исследования: статистико-экономический, табличный и графический методы.

Информационную базу исследования составили нормативно-правовые акты Российской Федерации и ее субъектов, документы Федерального Правительства Канады и его Министерств, аналитические сборники и оперативные данные Федеральной службы статистики и Главного управления по вопросам миграции Министерства внутренних дел РФ, аналитические материалы ИАА Центра гуманитарных технологий и других исследовательских агентств.

Ход исследования, результаты и обсуждения

Миграционная ситуация в России развивается по похожему сценарию, что и в странах Западной Европы, но с лагом в 30-40 лет. Так, поток мигрантов из стран СНГ в 1990-х годах по своему масштабу напоминает переселение людей из постколониальных стран в Европу в 1960-е годы. В те годы страны Европы вводили упрощенный процесс миграции для уроженцев своих бывших колоний [7]. Похожим инструментом в настоящее время пользуется Россия: нормативными актами закреплена специальная упрощенная процедура получения вида на жительство и впоследствии гражданства РФ для уроженцев стран СНГ и отсутствие необходимости получения разрешений на осуществление трудовой деятельности – для стран ЕАЭС.

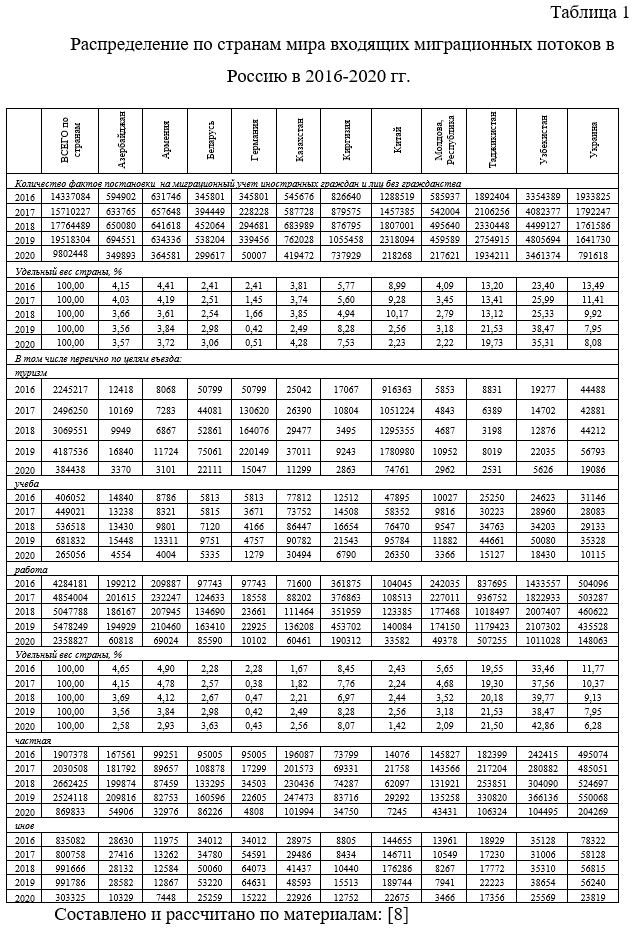

В результате Россия принимает наибольшее число мигрантов из вышеназванных стран, однако значительна и доля Китая. Распределение прибывающих в Россию представлено в таблице 1.

При анализе данных, представленных в таблице 1, следует отметить уменьшение в два раза общей численности мигрантов в Россию в 2020 г. по сравнению с 2019 г. и уменьшение в 2,3 раза численности трудовых мигрантов в РФ за аналогичный период, что обусловлено мерами по противодействию распространению новой коронавирусной инфекции COVID-19.

Наибольшая часть иммигрантов в Россию в 2016-2020 гг. являлась уроженцами Узбекистана, далее следует Таджикистан и Украина. Узбекистан является главным донором мигрантов, обеспечивая более трети миграционного потока в 2019-2020 гг., а также 33-42% всех трудовых мигрантов в 2016-2020 гг. Тем не менее, большинство трудовых мигрантов из Узбекистана заняты в России на низкооплачиваемой работе, не требующей специального образования. В частности, в Москве большая часть низкоквалифицированных трудовых мигрантов работают на стройках, в сфере ЖКХ и бытовых услуг [9].

Миграционная ситуация на границе с Таджикистаном и на границе с Украиной развивается в противоположных направлениях: в 2019-2020 гг. по сравнению с 2016 г. наблюдается сокращение удельной доли Украины в общем потоке мигрантов в 1,67 раза, доля Таджикистана за аналогичный период увеличилась в 1,5 раза, достигнув 19,73 %. По последнему сценарию, вероятно, будут развиваться и миграционные отношения с Киргизией [8].

Центрами миграционной привлекательности для иностранных граждан становятся в первую очередь крупные экономически развитые города европейской части России, а также приграничные территории Сибири и Дальнего Востока [10]. Это касается и мигрантов из Республики Беларусь и КНДР. В 2016-2020 гг. из этих стран зафиксировано 9,1 млн. фактов постановки на миграционный учет иностранных граждан и лиц без гражданства. Из этих стран в Россию въезжают как высококвалифицированные, так и квалифицированные специалисты, а также низкоквалифицированные работники. Поэтому данные страны можно отнести к перспективным партнерам в дальнейшем. При этом если удельный вес Беларуси устойчиво возрастает (с 2,41% в 2016 г. до 3,06% в 2020 г.), то доля Китая в общем миграционном притоке в Россию сократилась в 2019-2020 гг. почти в 4 раза по сравнению с предшествующими годами. Также следует отметить, что неравномерное распределение мигрантов по территории России не создает дополнительных стимулов для регионального развития, в том числе ввиду отсутствия специальных региональных программ по переселению и информационному освещению миграционной политики.

Миграционная ситуация с Арменией и Молдовой характеризуется спадом. Для Армении ключевым фактором на рынке труда стало появление значительного количества рабочих мест в стране происхождения (за 2019 год объем ВВП Армении увеличился на 8% [11]), что увеличило спрос на национальную рабочую силу. Для Молдовы, как и для Украины, решающую роль для мигрантов продолжают играть политические факторы, а также возможность выезда на работу в страны Западной Европы.

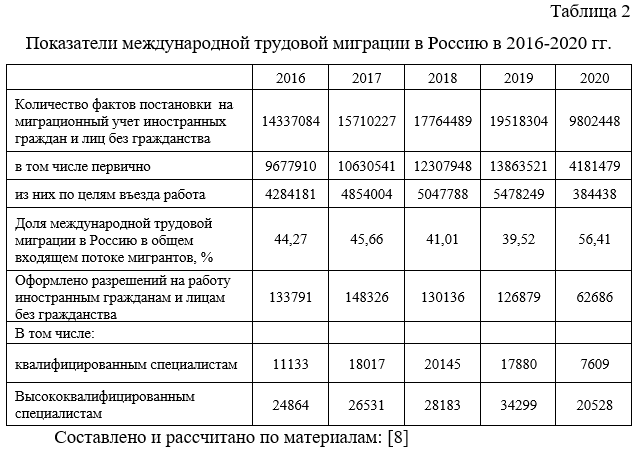

Данные о динамике международной миграции рабочей силы в Россию в 2016-2020 гг. содержатся в таблице 2.

Анализ представленных в таблице 2 данных позволяет сделать вывод о том, что все большая часть въезжающих в Россию относится не к категории трудовых мигрантов. Так, доля международной трудовой миграции в Россию в общем притоке мигрантов, первично поставленных на учет, за 2017-2019 гг. последовательно уменьшилась с 45,7% до 39,5%. Увеличение данного показателя в 2020 г. до 56,4% вызвано не притоком числа трудовых мигрантов, количество которых снизилось по сравнению с 2019 г. в 2,3 раза, а резким сокращением числа мигрантов, въезжающих в Россию с другой целью, в частности «туризм», в связи с введенными в целях предотвращения распространения короновирусной инфекции COVID-19 ограничениями (в 2020 г. по сравнению с 2019 г. произошло сокращение доли туристов в общем потоке мигрантов более, чем в 3 раза, и уменьшение абсолютного числа фактов первичной постановки на учет туристов почти в 11 раз) (Таблица 1).

Негативной тенденцией 2017-2020 гг. является уменьшение числа выдаваемых разрешений на работу (соответственно, на 14,5% и на 57,7% в 2019 г. и в 2020 г. по сравнению с 2017 г.) Также с 2017 г. наблюдалась негативная тенденция сокращения числа квалифицированных специалистов, прибывающих в Россию. С другой стороны, с 2016 г. наблюдается устойчивый рост (за исключением 2020 г.) числа высококвалифицированных специалистов, что положительно влияет на экономику принимающего государства. С одной стороны, данные тенденции обусловлены распределением входящих миграционных потоков по странам и квалификации. Так, сокращение числа оформленных разрешений на работу параллельно с увеличением числа трудовых мигрантов из стран ЕАЭС вызвано тем, что мигрантам из этих стран данные документы для трудоустройства не требуются. Представители стран Дальнего Зарубежья, как правило, прибывают в Россию в качестве высококвалифицированных специалистов, для работы которых необходимо оформить разрешение на работу. Другим объяснением сокращения числа квалифицированных специалистов является введение с 2015 г. патента, в результате чего квалифицированные мигранты из безвизовых стран вынуждены с 2015 г. оформлять патент вместо разрешения на работу наряду с неквалифицированными работниками. Таким образом, в статистику попадают только квалифицированные специалисты из визовых стран, для которых сохранилось требование по оформлению разрешения на работу. Тем не менее, вышеописанные тенденции являются также свидетельством сохраняющейся и растущей проблемы нелегальной трудовой миграции.

Параллельно с тенденцией уменьшения доли трудовых мигрантов увеличивается доля туристов, студентов, беженцев и членов семей трудовых мигрантов [8]. Как правило, уровень дохода таких мигрантов является минимальным, и они ведут очень экономный образ жизни и не могут увеличить уровень потребления российских товаров, не способствуют процессу накопления в стране, не приобретают товаров длительного спроса. Кроме того, разрыв в уровнях дохода оказывает значительное психологическое давление, семьи таких мигрантов, дети и родственники не имеют средств для получения необходимых навыков, и зачастую им требуется дополнительная материальная поддержка со стороны государства.

Проведенный анализ, а также результаты выполненных ранее исследований [24-25] позволили нам выделить следующие проблемы международной миграции рабочей силы, характерные для Российской Федерации: сокращение иммиграции людей трудоспособного возраста и увеличение потока беженцев и неквалифицированных иностранных граждан, уменьшение количества мигрантов из стран бывшего СССР и СНГ, неравномерное распределение мигрантов по территории страны и отсутствие специальных региональных программ по переселению и информационному сопровождению миграционной политики.

Для выработки рекомендаций по решению данных проблем мы обратились к мировому опыту управления международной миграцией. Так, для России может быть интересен опыт Германии, которая вместе с другими европейскими странам в 1970‑е годы столкнулась с проблемами миграции, но нашла подход, который учитывал бы интересы всех участников миграционного процесса. С этой целью власти Германии полностью исключили промежуточные стадии миграционного учета, оставив только временное и постоянное пребывание. Разрешение на временное пребывание выдается мигранту при въезде в страну при условии соблюдения необходимых условий, таких как трудоустройство на работу с определенным размером оплаты труда, а на постоянное пребывание – только после 8 лет легального и законного проживания на территории ФРГ. Тем самым, миграционная политика направлена в том числе и на стимуляцию временных мигрантов к соблюдению всех правил миграционного учета и контроля.

Похожая система мотивации существует и во Франции. В этой стране она сопряжена с подписанием мигрантом так называемого «контракта по приему и интеграции» [7]. Суть данного инструмента миграционной политики заключается в предложении мигрантам пройти продолжительные курсы французского языка и прослушать обучающие материалы по ценностям французского общества. В случае успешного прохождения обучения мигранту выдается вид на жительство сроком до 10 лет, в ином случае, срок пребывания будет ограничен 1 годом, но с правом пересдачи [12].

Вместе с тем, по нашему мнению, следует обращать внимание не только на положительный опыт, но и на негативные последствия проводимых в других странах миграционных программ. Так, исходя из американского опыта регулирования миграции, российским органам власти при планировании дальнейших шагов в миграционной политике нужно избегать программ, направленных на принудительную и длительную натурализацию мигрантов. Решение о получении российского гражданства должно стать осознанным и полностью добровольным, а не зависеть от желаемого уровня дохода. А процесс его получения, несмотря на всеобъемлющую проверку данных о мигранте, не должен занимать слишком много времени и сил.

Политика, проводимая в США с 2015 года, направлена на создание бюрократических препятствий для получения мигрантами гражданства, что ведет к росту количества временной и нелегальной миграции [13], а также к систематическим нарушениям миграционного законодательства. В результате проводимой политики масштабы нелегальной миграции в США выросли с 8 млн. чел. в начале 2016 года до 25,7 млн. чел. на начало 2020 года [14; 15]. Для России подобное развитие миграционной ситуации нежелательно.

Для решения данных проблем в России без увеличения нагрузки на государственный бюджет необходимо сотрудничество в миграционной сфере с коммерческим сектором. Национальный производитель заинтересован в мигрантах из менее развитых стран из-за более низкого размера оплаты труда. Российский претендент лучше ориентируется на рынке и имеет возможность сравнить предлагаемые условия работы и выбрать лучший вариант, в то время как иностранный рабочий ограничен в своем выборе. Для уменьшения негативных последствий вышеописанного мы предлагаем введение ряда мер стимулирования международной трудовой миграции:

1) установление минимального размера оплаты труда для иностранных рабочих всех квалификаций и без образования;

2) установление требования о предоставлении предприятиями, привлекающими иностранных работников без среднего и среднего профессионального образования, возможности для мигрантов его получить путем посещения дополнительных (в том числе вечерних) курсов.

Первая из названных мер повысит шансы на стабильность и открытость российского рынка труда для многих иностранных работников, а значит увеличит степень привлекательности России для трудовых мигрантов. Мы рекомендуем установление минимального размера оплаты труда для иностранных рабочих всех квалификаций и без образования на уровне, который будет не ниже установленного федеральным законом «О минимальном размере оплаты труда» [16], но с учетом коэффициентов, действующих в субъекте РФ, на территории которого зарегистрирован мигрант. Тем самым, мигранту будет обеспечено вознаграждение за его труд в размере достаточном для проживания в выбранном им для переселения регионе РФ. Кроме того, данная мера позволит снизить отставание уровня доходов мигрантов от коренного населения.

Вторая мера направлена на устранение проблемы миграции неквалифицированных рабочих и беженцев с тем, чтобы помочь им адаптироваться к труду в России, уже находясь в стране. При этом может рассматриваться возможность предоставления налоговых вычетов для компаний, организующих и оплачивающих такое образование для своих работников. Предоставление подобных налоговых льгот подтолкнет предприятия и мигрантов к легализации миграции и повышению квалификации иностранных работников. Мы предлагаем уменьшить налоговую базу на налог на прибыль организации на сумму, затраченную на легализацию миграции и проведение обучения мигрантов, или предоставить налоговый вычет по социальным взносам на таких работников в соразмерном размере таких расходов на территории конкретного субъекта РФ.

Но в то же самое время послабления в миграционном контроле должны быть ориентированы на мигрантов, труд которых может быть полезным для развития экономики и социальной сферы России и ее субъектов. Для этого мы предлагаем применять дифференцированный отбор мигрантов. Именно к политике отбора мигрантов с необходимыми качествами для принимающей стороны в результате более чем полувекового опыта регулирования мигрантов пришли европейские страны и Канада.

Бальная система отбора экономических мигрантов в Канаде была введена в 1960-е годы. Она является самой знаменитой в мире, и зачастую используется другими странами как образец наиболее эффективного построения отношений принимающего государства и мигрантов. На протяжении нескольких десятков лет она менялась в зависимости от потребностей экономики страны и возможностей по привлечению специалистов разного уровня. Например, с 2015 г. новым направлением развития бальной системы стало усиление роли организаций при получении разрешения на въезд их потенциальных работников. Такое нововведение связано, в первую очередь с тем, что канадские работодатели не склоны доверять иностранным дипломам об образовании, а опыт работы за рубежом зачастую оказывается нерелевантным [7]. В результате проводимого отбора доля квалифицированных работников за 2017-2018 гг. выросла на 32,07% или 18,4 тыс. человек. В то время как число неквалифицированных иностранных рабочих в Канаде наоборот сокращается. В 2018 г. их количество достигло 17,8 тыс. человек, что на 19,9% меньше, чем в 2017 г. [17; 18]. В 2019 г. 56% вновь прибывших мигрантов имели высшее образование [19, p. 8].

В последние годы похожая система оценки возможностей будущих мигрантов складывается в Великобритании. В этой стране система состоит из нескольких уровней в зависимости от профессиональных качеств мигрантов: от высококвалифицированных работников, включая инвесторов и предпринимателей, до студентов и временных работников, не имеющих особых экономических целей. К последней категории власти Великобритании относят людей творческих профессий и безработную молодежь. В рамках всех уровней, за исключением высококвалифицированных работников, мигрантам для въезда в страну на работу или учебу необходимо иметь поддержку так называемого спонсора, т.е. британского работодателя или образовательного учреждения [7]. При этом для борьбы с возможной коррупцией в Великобритании введена система лицензирования таких спонсоров.

В России возможно применение как канадской, так и английской бальных систем отбора мигрантов. Но ввиду низкой вовлеченности коммерческого сектора в процесс управления международной миграцией рабочей силы, на первоначальной стадии применения методов дифференциации предпочтительна схема Канады. Мы предлагаем организовать данный процесс по следующей схеме: на федеральном уровне разрабатывается определенный набор профессиональных и личностных характеристик, которыми должен обладать мигрант, желающий въехать в Россию с целью трудоустройства. К этим критериям также разрабатывается шкала баллов, присуждаемых кандидату за соответствие определенным критериям. Количество баллов за конкретный критерий оценки мигрантов и набор наиболее приоритетных качеств потенциальных работников разрабатывается и утверждается на региональном уровне с учетом всех особенностей местного рынка труда и экономической ситуации в субъекте РФ. По результатам данной аттестации мигранту выдается разрешение на временное проживание и осуществление трудовой деятельности на территории данного субъекта РФ. Тогда мигрант будет трудиться в регионе, в котором в нем заинтересованы. При этом возможно предоставление полученных данных об иностранных гражданах, желающих переехать в Россию, в российские службы занятости с целью донести данную информацию до местных работодателей и привлечения их к участию в процессе управления миграцией. Таким образом, получится выстроить целую систему не только по отбору квалифицированных работников, но и по их профессиональной адаптации в России. Но, помимо профессиональной адаптации, для российских мигрантов важна культурная интеграция. В условиях глобализации духовная составляющая многих стран потеряла свою индивидуальность, что для российской самобытной культуры является недопустимым. При увеличивающихся потоках мигрантов с их верованиями и традициями тенденция к потере индивидуальности может только усилиться.

Более того, ожидаемое увеличение количества мигрантов из развивающихся стран Африки, Ближнего и Дальнего Востока на фоне сокращения количества прибывающих из стран бывшего СССР и СНГ в свою очередь может привести к росту социальной напряженности в России. Для последней категории мигрантов в России существуют специальные упрощенные правила постановки на миграционный учет, получения разрешительной документации и получения гражданства.

Однако большинство заинтересованных в данных программах мигрантов уже въехали в Россию, а соответственно, ожидается сокращение подобных потоков [20]. Мигранты данного направления за счет исторической и культурной близости к российскому обществу практически полностью способны перенять российский менталитет и действующие в обществе законы. В то время как мигрантам из других стран на это требуется больше времени и усилий, ввиду различий воспитания и образования.

Решение проблемы сокращения количества мигрантов из стран бывшего СССР и СНГ зависит от качества проводимых мероприятий по стимулированию трудовой миграции в России и по повышению привлекательности страны для высококвалифицированных зарубежных специалистов. В то же время, эти программы можно дополнить культурными мероприятиями, направленными на предотвращение психологической обособленности мигрантов от российского общества. Такими мероприятиями могут стать обязательные курсы истории, культурные мероприятия и совместные художественные выставки мигрантов и местного населения, а также информационные ролики про Россию, трансляция которых может быть организована в местах скопления иностранного контингента.