УДК 338.984 DOI 10.24411/2413-046Х-2019-10002 ОЦЕНКА ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ МАТРИЦЫ ФИНАНСОВЫХ СТРАТЕГИЙ Ж. ФРАНШОНА И И. РОМАНЕ ДЛЯ ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА РОССИИ ASSESSMENT THE POSSIBILITY OF USE OF THE MATRIX OF FINANCIAL STRATEGIES OF G. FRANCHON AND Y. ROMANET TO THE RUSSIAN OIL AND GAS COMPANIES Беликов Александр Юрьевич, к. э. н., доцент кафедры инженерно-экономической подготовки института народного хозяйства, ФГБОУ ВО […]

УДК 37.015.3 DOI 10.24411/2413-046Х-2019-10001 ПРОБЛЕМЫ И ТРУДНОСТИ РУССКИХ СТУДЕНТОВ ПРИ ИЗУЧЕНИИ КОРЕЙСКОГО ЯЗЫКА CHALLENGES AND DIFFICULTIES OF RUSSIAN STUDENTS IN STUDYING THE KOREAN LANGUAGE Лоскутникова А.М., аспирант 4 курса кафедры гуманитарных дисциплин по направлению педагогическая психология, Таганрогский института управления и экономики «ТИУиЭ», Россия, г. Таганрог Научный руководитель: Макарова Е.А., доцент, доктор психологических наук , профессор […]

УДК: 338.436.33:004.9 DOI 10.24411/2413-046Х-2019-19093 ПЕРСПЕКТИВЫ РАЗВИТИЯ АВТОМАТИЗИРОВАННЫХ СИСТЕМ РЕГУЛИРОВАНИЯ МЕЛИОРАТИВНОГО РЕЖИМА ОРОШАЕМЫХ ЗЕМЕЛЬ PROSPECTS OF AUTOMATED SYSTEMS DEVELOPMENT TO REGULATE RECLAMATION REGIME IN THE IRRIGATED LANDS Юрченко И.Ф., д. т. н., доцент, главный научный сотрудник, Всероссийский научно – исследовательский институт гидротехники и мелиорации имени А. Н. Костякова, Москва Yurchenko I.F., Doctor of technical Sciences, associate […]

УДК 332: 631 DOI 10.24411/2413-046Х-2019-19092 ЗЕМЛЕУСТРОИТЕЛЬНОЕ ОБЕСПЕЧЕНИЕ РАЗМЕЩЕНИЯ ЧАЙНЫХ ПЛАНТАЦИЙ SPATIAL DEPLOYMENT OF TEA PLANTATIONS Пэн Юньлун, аспирант кафедры землеустройства Государственного университета по землеустройству, КНР, E-mail: 626667049@qq.com Аннотация: Проведен подробный анализ мировой чайной отрасли. Выявлены тренды повышенного спроса на чай на ближайшую перспективу, возможности увеличения площадей чайных плантаций. Рассмотрены вопросы выявления новых территорий земель пригодных […]

УДК 330 DOI 10.24411/2413-046Х-2019-19091 СТАНОВЛЕНИЕ ШЕСТОГО ТЕХНОЛОГИЧЕСКОГО УКЛАДА И ФОРМИРОВАНИЕ НОВОЙ ПАРАДИГМЫ МЕНЕДЖМЕНТА DEVELOPMENT OF THE SIXTH TECHNOLOGICAL ORDER AND FORMATION OF A NEW MANAGEMENT PARADIGM Лазутина Антонина Леонардовна, кандидат экономических наук, доцент, ФГБОУ ВО «Нижегородский государственный педагогический университет имени Козьмы Минина (Мининский университет)», г. Нижний Новгород Моровова Ирина Михайловна, кандидат экономических наук, доцент, ННГУ […]

УДК 330.831 DOI 10.24411/2413-046Х-2019-19090 ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ РАЗВИТИЯ ЭКСКУРСИОННОГО ТУРИЗМА ECONOMIC EFFICIENCY OF DEVELOPMENT OF EXCURSION TOURISM Лебедева Татьяна Евгеньевна, кандидат педагогических наук, доцент, доцент кафедры инновационных технологий менеджмента, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород Шобонова Любовь Юрьевна, кандидат педагогических наук, доцент, доцент кафедры иноязычной профессиональной коммуникации, Нижегородский государственный педагогический университет имени […]

DOI 10.24411/2413-046Х-2019-19089 Геодезическое обеспечение строительства здания пункта по подготовке вагонов на строительной площадке завода «ЗапСибНефтехим» Geodetic support of the construction of the building of the point for the preparation of cars on the construction site of the plant “Zapsibneftekhim» Запевалов Владимир Николаевич, старший преподаватель, Тюменский индустриальный университет, Российская Федерация, г. Тюмень Vladimir Zapevalov, senior lecturer, […]

УДК: 65.011 DOI 10.24411/2413-046Х-2019-19088 Модели стратегического управления и планирования Strategic management and planning models Диана Валериевна Терехова-Пушная, к.э.н., доцент кафедры экономики, менеджмента и маркетинга, Образовательное частное учреждение высшего образования «Московская международная академия», г. Москва, e-mail: pushnaya-dv@yandex.ru Diana Valerievna Terekhova-Pushnaya, Ph.D., Associate Professor, Department of Economics, Management and Marketing, Educational private institution of higher education “Moscow […]

УДК 159.9.072 DOI 10.24411/2413-046Х-2019-19087 ИНДИВИДУАЛЬНО-ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ ЛИЧНОСТИ КАК ДЕТЕРМИНАНТЫ ФОРМИРОВАНИЯ ПРОКРАСТИНАЦИИ FEATURES OF MATRIMONIAL ATTITUDES OF STUDENTS Наталья Евгеньевна Жданова, кандидат педагогических наук, доцент кафедры прикладной социологии, Уральский государственный экономический университет Zhdanova N.E. Аннотация: В статье рассматриваются результаты исследования прокрастинации субъектов образовательного пространства. Для изучения особенностей мотивации профессиональной деятельности педагогов был организован сбор данных у […]

УДК 332.36 DOI 10.24411/2413-046Х-2019-19086 Экономические аспекты техногенной деградации земель населенных пунктов Краснодарского края Economic aspects of technogenic land degradation of Krasnodar Territory settlements Жуков В.Д., канд. с.-х. наук, доцент кафедры землеустройства и земельного кадастра Сидоренко М.В., старший преподаватель кафедры землеустройства и земельного кадастра ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина» г. Краснодар Zhukov […]

ОЦЕНКА ВОЗМОЖНОСТИ

ИСПОЛЬЗОВАНИЯ МАТРИЦЫ ФИНАНСОВЫХ СТРАТЕГИЙ Ж. ФРАНШОНА И И. РОМАНЕ ДЛЯ

ПРЕДПРИЯТИЙ НЕФТЕГАЗОВОГО КОМПЛЕКСА РОССИИ

ASSESSMENT THE POSSIBILITY OF USE OF

THE MATRIX OF FINANCIAL STRATEGIES OF G. FRANCHON AND Y. ROMANET TO THE

RUSSIAN OIL AND GAS COMPANIES

Беликов Александр

Юрьевич, к. э. н., доцент кафедры инженерно-экономической подготовки института

народного хозяйства, ФГБОУ ВО «Байкальский государственный университет»,

г. Иркутск, e-mail: BelikovAU@rambler.ru

Кузьмина Зоя Станиславовна, кафедра инженерно-экономической подготовки института народного хозяйства, ФГБОУ ВО «Байкальский государственный университет», г. Иркутск, e-mail: Zoia.kuzmina@icloud.com

Belikov Alexander Yurievich, Candidate of Economic Sciences,

Associate Professor of the Department of engineering and economic training of

the Institute of national economy “Baikal state University”, Irkutsk,

e-mail: BelikovAU@rambler.ru

Kuzmina Zoya Stanislavovna, of the Department of engineering and

economic training of the Institute of national economy “Baikal state

University”, Irkutsk, e-mail: Zoia.kuzmina@icloud.com

Аннотация: Необходимость

сохранения конкурентных преимуществ компании в современной рыночной экономике обуславливает

потребность в разработкефинансовой стратегии. В статье рассматривается

возможность применения матрицы финансовых стратегий Ж. Франшона и И. Романе

для отечественных предприятий нефтегазовой отрасли. Авторами приводится

сравнение оценки финансового состояния предприятия согласно расчетам значений

показателей по модели и расчетам значений утвержденных российских показателей

финансовой устойчивости. В качестве исследуемого предприятия была выбрана

крупнейшая в своей отрасли компания ПАО «Нефтяная компания «Лукойл».

Summary: The need to preserve the competitive

advantages of the company in the modern market economy necessitates the

development of a financial strategy. The article considers the possibility of

applying the matrix of financial strategies of G. Franchon and

Y. Romanet for domestic enterprises of the oil and gas industry. The

authors provide a comparison of the assessment of the financial condition of

the enterprise according to the calculations of the values of the indicators on

the model and the calculations of the values of the approved Russian financial

stability indicators. The largest company in the industry PJSC “Oil

company “LUKOIL” was chosen as the investigated enterprise.

Ключевые слова: финансовая стратегия; финансовое

планирование; финансовая деятельность; хозяйственная деятельность; анализ;

матрица Ж. Франшона и И. Романе; ПАО «Нефтяная компания

«Лукойл».

Keywords: financial strategy; financial planning;

financial activity; economic activity; analysis; matrix of G. Franchon and

Y. Romanet; PJSC “Oil company “LUKOIL”.

Для определения способов реализации целей организации в условиях

ограниченности ресурсов и минимизации влияния кризисных ситуаций на

деятельность фирмы применяется стратегическое финансовое планирование, которое

включает в себя прогнозирование финансовой деятельности, а также разработку

финансовой стратегии предприятия. Существует множество различных моделей для

разработки финансовой стратегии организации, наиболее известной из которых

является матрица финансовых стратегий, разработанная французскими учеными и

практиками Ж. Франшоном и И. Романе [1, 2, 3, 4, 5, 6, 7, 8, 9].

Сущность данной модели заключается в расчете и оценке значений

аналитических показателей, характеризующих операционную и финансовую

деятельность предприятий. Формулы расчетов значений показателей и их оценка,

описание матрицы в целом и каждого квадранта в отдельности, а также возможности

перехода в другие квадранты обобщены и изложены Стояновой Е. С. [4].

Многие отечественные авторы в своих статьях [10, 11, 12, 6, 13] применяют

матрицу финансовых стратегий Ж. Франшона и И. Романе в стратегическом

финансовом анализе различных промышленных и торговых компаний России, однако,

не все из них проверяют возможность ее применения без корректировки по

отношению к отечественным организациям. Ведь матрица была разработана учеными в

80-х годах прошлого века во Франции [14], а, как известно, в каждой стране

существуют специфические особенности ведения бизнеса. Например,

Л. А. Запорожцева и М. Е. Рябых в своей статье [10] при

анализе применения различных матриц к российскому предприятию пришли к выводу о

том, что рассматриваемые методики, включая матрицу Ж. Франшона и И. Романе,

имеют ряд ограничений, которые не позволяют применять их в современной

отечественной экономике для разработки финансовой стратегии предприятий.

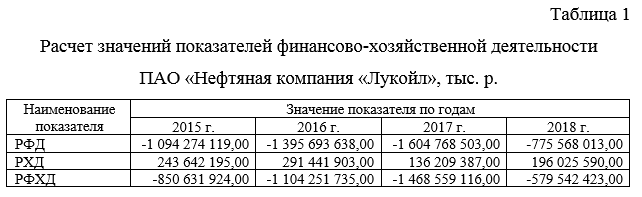

Для анализа возможности применения матрицы к предприятиям нефтегазового комплекса России, проведем расчеты по данным открытой отчетности ПАО «Нефтяная компания «Лукойл». В таблице 1 представлен расчет значений показателей «результат финансовой деятельности» (РФД), «результат хозяйственной деятельности» (РХД) и «результат финансово-хозяйственной деятельности» (РФХД) в динамике за 2015-2018 гг. по данным бухгалтерской (финансовой) отчетности [15].

Значение РХД остается положительным на протяжении четырех лет, но

уменьшается в связи с увеличением размеров дебиторской и кредиторской

задолженности, которые влияют на значение показателя «изменение текущих

финансовых потребностей». Показатель РФД принимает отрицательное значение и

увеличивается в динамике за счет увеличения суммы заемных средств. В связи с

этим, можно сделать вывод о том, что компания на протяжении всех четырех лет

остается в квадранте №1 «Отец семейства».

Для того, чтобы оценить полученные результаты оценки

финансово-хозяйственной деятельности предприятия по указанной модели, предлагается

использовать законодательно установленные и общепринятые российские стандартные

методики по определению и оценке результатов финансово-хозяйственной

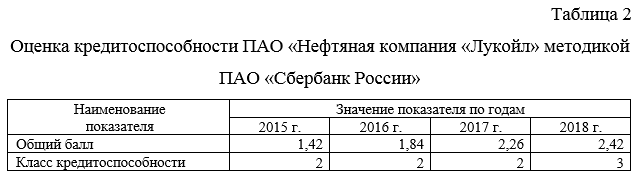

деятельности предприятий, такие, как: методика оценки кредитоспособности юридических

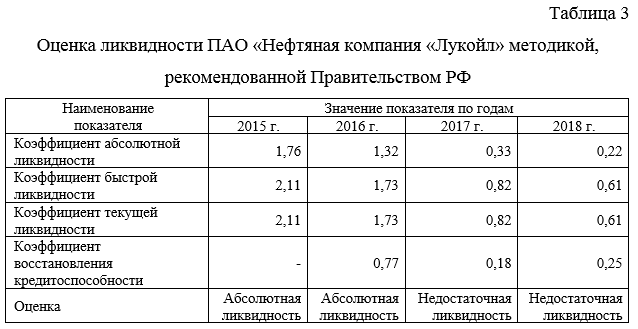

лиц ПАО «Сбербанк России» [16]; коэффициенты ликвидности,

рекомендованные Правительством РФ [17]; коэффициенты рентабельности,

рекомендованные Министерством регионального развития РФ [18]; расчет рыночной

капитализации компании, рекомендованный Банком России [19]; стоимость чистых активов

[20]; составленные на основе описанных выше и других коэффициентов,

отечественные и зарубежные модели прогнозирования банкротства предприятий [21, 22,

23, 24]. Расчет значений показателей по данным методикам представлен в таблицах

2, 3, 4, 5, 6.

Определение второго класса кредитоспособности заемщика требует у

банка взвешенного подхода к принятию решения о возможности кредитования данной

компании, а предоставление заемных средств предприятию с третьим классом кредитоспособности

связано с повышенным риском и редко практикуется банком.

Значения коэффициентов ликвидности к 2018 г. становятся меньше,

чем их нормативный уровень, утвержденный методикой Правительства РФ, что

характеризует недостаточную ликвидность баланса.

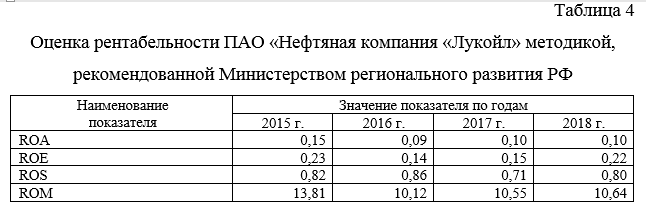

Значения большинства коэффициентов рентабельности в 2016 г.

резко уменьшаются, а затем к 2018 г. происходит приращение значений, что

свидетельствует об увеличении эффективности деятельности организации по сравнению

со значениями данных показателей в 2016 г.

Две из четырех методик, разработанных в XXI веке, характеризуют устойчивое

положение компании на протяжении анализируемого периода, возьмем для дальнейшей

оценки именно эти результаты, так как, в частности, модель банкротства Мурадова

[21] была разработана специально для организаций нефтегазового комплекса России

и более точно определяет вероятность наступления кризисного положения.

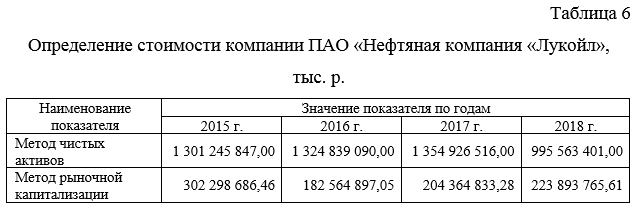

Как видно из таблицы 6, рыночная стоимость компании, рассчитанная

двумя методиками, в 2018 г. значительно меньше, чем в 2016 г.

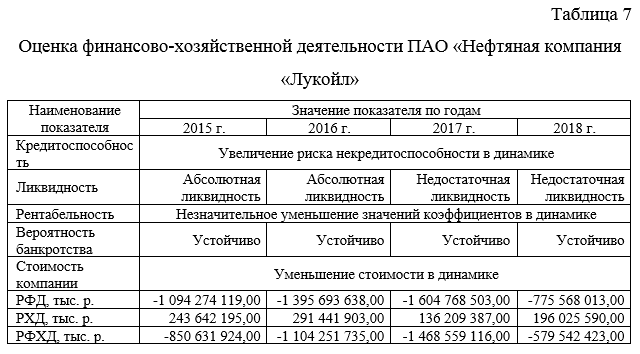

На основе вышеприведенных расчетов можно проанализировать результаты

сводной таблицы (табл. 7), в которой объединены результаты расчетов и

оценок всех методик, и сравнить данные с оценкой финансово-хозяйственной

деятельности по матрице Ж. Франшона и И. Романе.

По данным таблицы 7 можно сделать следующий вывод: значения

большинства показателей в динамике характеризуют ухудшение финансовой

стабильности предприятия. Значения показателей РХД и РФД изменяются, однако, на

протяжении анализируемого периода (2015-2018 гг.) положение компании на

матрице соответствует квадранту №1 «Отец семейства», данный квадрант расположен

на оси ликвидности, которая разделяет матрицу и сам квадрант на зону

«потребления ликвидных средств» и зону «создания ликвидных средств». В динамике

значения коэффициентов ликвидности уменьшаются, данный факт подтверждает

уменьшение значения показателя РФД, уменьшение величины чистых активов (за счет

уменьшения величины уставного капитала в 2018 г.) и последующее за этим изъятие

части обыкновенных акций компании, что приводит к уменьшению стоимости компании

и характеризует «зону потребления ликвидных средств». Одновременно с этим, с

2016 г. значения коэффициентов рентабельности увеличиваются, как и

значение показателя РХД с 2017 г. Исходя из этого, можно сделать следующие

выводы:

Оценка финансово-хозяйственной деятельности предприятия

по матрице Ж. Франшона и И. Романе соответствует оценке

финансово-хозяйственной деятельности методиками, разработанными и утвержденными

для предприятий России.

У предприятия существуют следующие возможности перехода

в другие квадранты: при дальнейшем приращении рентабельности и, соответственно,

потреблении ликвидных средств — квадрант №7; при политике привлечения

денежных средств (создания ликвидных средств) — квадрант №2, последствием

станет уменьшение значений коэффициентов рентабельности. Однако, второй вариант

потребует большего привлечения ресурсов в связи с увеличением

риска некредитоспособности, в данной ситуации может потребоваться дополнительное

обеспечение исполнения обязательств как для банка, так и для других возможных

кредиторов.

Использование матрицы финансовых стратегий Ж. Франшона

и И. Романе без оценки финансово-хозяйственной деятельности предприятия

другими методиками является малоэффективным. Для более точного прогнозирования

и планирования финансового состояния организации, а также возможности ее перехода

между квадрантами, необходимо проанализировать значения показателей финансово-хозяйственной

деятельности компании в совокупности.

Так как в матрице финансовых стратегий Ж. Франшона

и И. Романе недостаточно точно определяются размеры квадрантов, а также

параметры «диагонали ликвидности», предприятиям для планирования

финансово-хозяйственной деятельности необходимо рассчитать значение «порога

перехода» для передвижения из одного квадранта матрицы в другой. Более точной в

данном направлении является «матрица устойчивых состояний

финансово-хозяйственной деятельности предприятия», разработанная на основе тех

же показателей и позволяющая спрогнозировать «критический путь» организации на

ближайшие шаги расчета.

Список литературы

Акулов

В. Б. Финансовый менеджмент: учеб. пособие. 3-е изд., доп. и перераб. / В. Б.

Акулов. – Петрозаводск: Изд-во ПетрГУ, 2004. – 226 с.

Беликов А. Ю. Бизнес-проект:

разработка и управление: учеб. пособие / А. Ю. Беликов, Е. В. Градобоев.

–Иркутск: Изд-во БГУЭП, 2007. – 141 с.

Кузнецова И. Д. Управление денежными

потоками предприятия: учеб. пособие / И. Д. Кузнецова; под ред. А. Н. Ильченко.

– Иваново: Изд-во Иван. гос. хим.-технол. ун-т, 2008. – 193 с.

Финансовый менеджмент: теория и

практика: учебник / Е. С. Стоянова, Т. Б. Крылова, И. Т. Балабанов и др.; под

ред. Е. С. Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2005. –

656 с.

Дорофеев М. Л. Особенности применения

матрицы финансовых стратегий Франшона и Романе в стратегическом финансовом

анализе компании / М. Л. Дорофеев // Финансы и кредит. – 2009. – №23. – С.

51–56.

Шарунова Е. В. Проведение

стратегического финансового анализа фирмы с использованием матрицы финансовых

стратегий Франшона и Романе / Е. В. Шарунова, А. А. Нещадимов // Новая наука:

современное состояние и пути развития. – 2016. – №12-2. – С. 37–40.

Воробьев А. В. Анализ отечественных

методологических подходов к разработке финансовой стратегии предприятия,

предполагающих построение финансовых матриц [Электронный ресурс] / А. В.

Воробьев, В. Е. Леонтьев // Управление экономическими системами: электронный

научный журнал. – 2011. – №10. – Режим доступа:

www.uecs.ru/uecs-34-342011/item/702-2011-10-19-06-06-42 (дата обращения:

02.08.2019).

Воробьев А. В. Анализ современных

зарубежных матричных моделей выбора финансовой стратегии [Электронный ресурс] /

А. В. Воробьев, В. И. Олюнин // Управление экономическими системами:

электронный научный журнал. – 2011. – №5. – Режим доступа:

www.uecs.ru/uecs-29-292011/item/486-2011-06-03-07-23-06 (дата обращения:

02.08.2019).

Почитаев А. Ю. Сравнительный анализ

матричных моделей финансовых стратегий [Электронный ресурс] / А. Ю. Почитаев, Р.

Р. Ахметов // Управление экономическими системами: электронный научный журнал.

– 2016. – №11. – Режим доступа:

www.cyberleninka.ru/article/n/sravnitelnyy-analiz-matrichnyh-modeley-finansovyh-strategiy (дата обращения: 05.08.2019).

Запорожцева Л. А. Разработка

стратегии обеспечения финансовой безопасности предприятия / Л. А. Запорожцева,

М. Е. Рябых // Фундаментальные исследования. – 2013. – №11-8. – С. 1637–1642.

Почитаев А. Ю. Моделирование

конкурентной позиции публичной компании при помощи матриц финансовых стратегий

(на примере ПАО «Нижнекамскнефтехим») / А. Ю. Почитаев, Р. Р. Ахметов //

Научные труды Вольного экономического общества России. – 2015. – №3. – С.

394–409.

Чайковская Н. В. Разработка

финансовой стратегии промышленного предприятия: методические и практические

аспекты / Н. В. Чайковская, К. А. Лукашова // Финансы и учетная политика. –

2019. – №3. – С. 34–42.

Филатова Е. Л. Планирование и оценка

деятельности строительной организации с использованием матрицы финансовой

стратегии Ж. Франшона и И.Романе [Электронный ресурс] / Е. Л. Филатова //

Управление экономическими системами: электронный научный журнал. – 2010. – №3.

– Режим доступа : www.uecs.ru/uecs-23-232010/item/185-2011-03-23-09-20-05 (дата обращения: 01.08.2019).

Franchon G., Romanet Y. Finance de l’entreprise. Comprendre et maîtriser

l’évolution financière de l’entreprise. -Paris: C.L.E.T., 1985.

Регламент предоставления кредитов

юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. N

285-р (утв. Комитетом Сбербанка РФ по предоставлению кредитов и инвестиций) (с

изменениями и дополнениями) [Электронный ресурс] // Справочно-правовая система

ГАРАНТ. – Режим доступа: www.garant.ru.

Постановление Правительства РФ от

25.06.2003 N 367 «Об утверждении Правил проведения арбитражным управляющим

финансового анализа» [Электронный ресурс] // Справочно-правовая система

«Консультант Плюс». – Режим доступа: www.consultant.ru.

Приказ Минрегиона РФ от 17.04.2010 N

173 “Об утверждении Методики расчета показателей абсолютной и

относительной финансовой устойчивости, которым должны соответствовать

коммерческие организации, желающие участвовать в реализации проектов, имеющих

общегосударственное, региональное и межрегиональное значение, с использованием

бюджетных ассигнований Инвестиционного фонда Российской Федерации”

(Зарегистрировано в Минюсте РФ 20.09.2010 N 18483) [Электронный ресурс] //

Справочно-правовая система «Консультант Плюс». – Режим доступа: www.consultant.ru.

Положение Банка России от 30.12.2014

N 454-П (ред. от 25.05.2018) “О раскрытии информации эмитентами

эмиссионных ценных бумаг” (Зарегистрировано в Минюсте России 12.02.2015 N

35989) [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». –

Режим доступа: www.consultant.ru.

Приказ Минфина России от 28.08.2014 N

84н (ред. от 21.02.2018) “Об утверждении Порядка определения стоимости

чистых активов” (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

[Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим

доступа: www.consultant.ru.

Мурадов Д. А. Прогнозирование и

оценка банкротства нефтегазовых компаний: автореф. дис. … канд. экон. наук:

08.00.05 / Д. А. Мурадов. – Москва, 2011. – 28 с.