УДК 336,7 (330-16)

ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ ДОМОХОЗЯЙСТВ ТАДЖИКИСТАНА: ОГРАНИЧЕНИЯ И ПЕРСПЕКТИВЫ

THE INVESTMENT OPPORTUNITIES OF HOUSEHOLDS IN TAJIKISTAN: CONSTRAINTS AND PROSPECTS

Махмадмуродов Д.Х. аспирант кафедры финансы и кредит Школы экономики и менеджмента Дальневосточного федерального университета, daleri89@mail.ru,

Аннотация. В статье рассмотрены инвестиционные возможности домохозяйств Таджикистана в условиях социально – экономической нестабильности, определены ограничения и перспективы формирования их инвестиционного потенциала. Были определены инвестиционных возможностей домохозяйств Таджикистана в условиях социально-экономической нестабильности и определены различия специфика инвестиционного поведения домохозяйств между развитыми странами мира и Таджикистаном. Результаты исследования показали, что домохозяйства страны вследствие не сформированности институциональной среды не могут функционировать в качестве стратегического инвестора, заинтересованного в подъеме отечественной экономики, укреплении ее инвестиционного потенциала.

Abstract. In the article investment opportunities in the country in terms of socio – economic instability, identified constraints and prospects of the formation of their investment potential. Was identified investment opportunities in the country in terms of socio-economic instability and differences identified specifics of the investment behaviour of households between developed countries and Tajikistan. The results of the study showed that households of the country due to non-formation of the institutional environment may not function as a strategic investor was interested in the rise of the domestic economy, strengthening its investment potential.

Ключевые слова: домохозяйства, инвестиционные возможности, потенциал, ограничения, перспективы.

Key words: households, investment opportunities, potential, constraints, prospects.

Введение

Инвестиционный потенциал домохозяйств любой страны является определяющим фактором ускоренной структурной модернизации экономики, развития производительных сил и перехода на новую траекторию социально-экономического развития. Главной предпосылкой укрепления инвестиционных возможностей домохозяйств является повышение номинальных и реальных доходов населения и создания соответствующих финансовых каналов, обеспечивающих их трансформации в инвестиционный ресурс. В странах развитой рыночной экономики население является активным стратегическим инвестором, заинтересованным в активизации экономической деятельности и росте ее доходности.

Целью статьи является оценка инвестиционных возможностей домохозяйств Таджикистана в условиях социально-экономической нестабильности.

Изложение основного материала

Исследованию различных аспектов этой важной научной проблематике посвящены научные труды Останина В. А., Глухова В.В., Рожкова Ю. В., Тимафеевой А Ю, Осиповой Т. Ю., Земцова А.А., Софиева С. А., Рахимова З. А. и многих других. Однако отдельные аспекты этой проблематики остаются недостаточно исследованными.

Социально-экономический кризис внес определенные коррективы в экономическое поведение домохозяйств, заставив их активно искать новые источники доходов и более взвешенно относиться к их расходованию, а также ограничить расходование привлеченных финансовых активов для потребительских нужд. Циклические колебания социально-экономического развития вносят коррективы в процесс формирования трудовых доходов населения, создания определенных сбережений и их инвестирования в экономику [1]. При условии стабилизации экономической ситуации, роста деловой активности населения, доступности финансовых ресурсов происходит постепенное повышение инвестиционной активности домохозяйств. Наиболее благоприятной для инвестирования является ситуация, когда повышение реальных доходов населения происходит на основе адекватного роста производительности труда, валового внутреннего продукта в условиях прогнозируемой ситуации на рынках [2].

Основных источников формирования инвестиционного потенциала домохозяйств Таджикистана следует отнести: доходы от занятости по найму в сфере материального производства, сферы услуг и управления; доходы от предпринимательской деятельности; доходы от занятости в личных подсобных хозяйствах; доходы от собственности; миграционный капитал; привлеченные ресурсы финансовых учреждений. Инвестиционные возможности домохозяйств страны являются дифференцированными, они зависят прежде всего от объемов совокупных доходов, приходящихся на каждого его члена, а также объемов, динамики и структуры расходов [3]. По результатам обследования домохозяйств отслеживается зависимость между инвестиционной активностью и принадлежностью к определенной децильной группы по уровню доходов. Только домохозяйства с доходами, которые могут быть отнесены к высшим децильным группам, имеют возможность инвестировать в недвижимость, акционерный капитал, создавать частные предприятия.

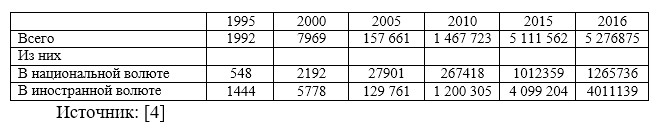

Объемы сбережений домохозяйств Таджикистана в виде депозитов в коммерческих банках в 2016 г. составили 5276,9 млн сомони. За годы независимости страны объем депозитов населения постоянно рос, а их динамика зависела от макроэкономической ситуации в стране, изменений валютного курса сомони и степени доверия хозяйствующих субъектов и населения к банковской системе. Как видно из табл. 1, за 1995-2005 гг. объем депозитов домохозяйств в номинальном исчислении вырос в 79,1 раза, а за 2005-2016 гг. — в 32,4 раза. Весомую роль в этом сыграло умеренный рост реальных доходов населения и относительно не стабильный курс сомни к доллару США. Наряду с ростом депозитов населения в банках (на 8,5 % в течение 2016 г.) данный фактор способствовал уменьшению ликвидности сомони на наличном рынке. Важным для наращивания инвестиционного потенциала домохозяйств является то, что взвешенная монетарная политика способствовала успешному достижению целей с базовой инфляции.

Таблица 1- Размер депозитов домохозяйств, привлеченных коммерческими банками в Таджикистане, тыс. сомони

В течение кризисных 2008-2009 гг. в условиях неблагоприятной экономической среды, колебаний валютного курса и неуверенности в финансово-экономической ситуации вкладчики занимали осторожную позицию и размещали средства в коммерческих банках на короткий срок или вообще закрывали депозитные счета. Это привело к сокращению депозитов на 989 тыс. сомни. в 2009 году, в основном за счет вкладов в национальной валюте (на 6 %). Депозиты в иностранной валюте выросли на 5,1 % исключительно за счет снижения курса сомони к иностранным валютам, тогда как в валютах номинации их объем уменьшился.

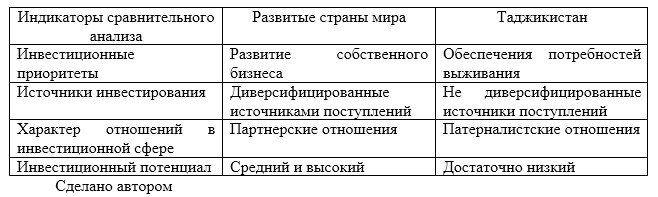

Важным индикатором инвестиционных возможностей домохозяйств является соотношение между объемами их сбережений в национальной и иностранной валютах. Обращает внимание и то обстоятельство, что в 1995 г. это соотношение составляло 4,5:1,0, а в 2016 г. оно снизилось до уровня 1,1: 1,0. Такая динамика характеризует ориентиры домохозяйств на их диверсификацию, что связано с финансовой нестабильностью, ожиданиями новых волн кризисных явлений в экономике страны. До других важных индикаторов инвестиционных возможностей домохозяйств следует отнести такие: реальные приоритеты инвестирования, его источники, накопленный потенциал и экономическая основа его формирования. Различия между развитыми странами мира и Таджикистаном по этим параметрам приведены в табл. 2.

Таблица 2 – Специфика инвестиционного поведения домохозяйств

Среди ограничений наращивания инвестиционного потенциала домохозяйств Таджикистана следует отметить следующие:

— низкий уровень оплаты наемного труда, самая низкая среди европейских стран стоимость рабочей силы;

— неоптимальная структура доходов населения, неадекватное трудовому вкладу пенсионное обеспечение; низкий жизненный уровень населения;

— высокий уровень тенизации экономики, ее зависимость от внешних источников инвестирования;

— сохранение значительных сбережений домохозяйств вне банковской системы;

— неразвитость небанковских структур, которые обеспечивали бы быстрое привлечение свободных средств населения в экономический оборот;

— не сформированность у населения ментальности инвестора отечественной экономики, отсутствие мотивации к инвестированию.

Существенные ограничения инвестиционных возможностей домохозяйств Таджикистана формируются за сокращения реальных трудовых доходов, инфляцию и безработицу, внутренний и внешний долг государства. Наличие значительного дефицита бюджета, покрытие которого требует внутренних и внешних заимствований, безусловно, ограничивает финансовые возможности государства удерживать на социально приемлемом уровне жизненный уровень населения, от которого зависят его инвестиционные возможности. Вследствие неэффективного реформирования экономики страна превратилась в одну из беднейших стран Азии, домохозяйства которой лишь приспосабливаются к изменениям в социально-экономической ситуации, в основном ориентируясь на инвестиционные приоритеты. Однако следует отметить и положительные изменения, которые бесспорно влияют на инвестиционный климат в стране, в отдельных секторах экономики. Прирост реального валового продукта Таджикистана в 2016 г. составил 6,9 % по сравнению с его рост на 3,9 % в 2009 г. Оживление внешнего и внутреннего спроса в 2016 г. повлекло увеличение объемов производства в большинстве видов экономической деятельности. Рост конечных потребительских расходов обусловлено повышением (на 7,0 %) конечных потребительских расходов домашних хозяйств из-за роста реальной зарплаты (на 10,2 %) и восстановление внутреннего потребительского спроса. Во II полугодие 2016 года благодаря увеличению объемов государственного финансирования существенно возросла инвестиционная активность хозяйствующих субъектов, что положительно повлияло и на инвестиционный потенциал домохозяйств страны.

Однако, инвестиционная среда в Таджикистане остается непривлекательным для иностранных инвесторов вследствие обострения политических проблем, постоянных изменений налогового, бюджетного законодательства. Наихудшая ситуация сохраняется в отраслях реального сектора экономики, что не могут обеспечить быструю окупаемость инвестиций. С точки зрения перспектив экономического роста и его влияния на инвестиционный потенциал нежелательным является то, что подавляющее большинство инвесторов отдает предпочтение вложениям в оборотные средства, оставляя практически без внимания потребности обновления основных средств промышленных и сельскохозяйственных предприятий, которые остро нуждаются в этих вложений в модернизацию производственного аппарата.

В целом растущее количество небанковских финансовых институтов, которые выполняют определенную социальную функцию, в том числе в отношении сохранения и приумножения сбережений населения, их вовлечение в экономический оборот, — это особенность финансового рынка стран Западной Европы. Сравнивая особенности и различия таджикского и европейского механизма формирования инвестиционных возможностей домохозяйств, можно обнаружить значительные различия (табл. 3).

Таблица 3 – Различия между таджикским и европейским механизмом формирования инвестиционных возможностей домохозяйств

Оценивая перспективы формирования инвестиционного потенциала домохозяйств Таджикистана, следует отметить их высокую неопределенность и зависимость от направлений и темпов развития национальной экономики. Для расширения инвестиционных возможностей имеет большое значение решение таких проблем, как повышение спроса на трудовые услуги в сфере материального производства, ускорение модернизации рабочих мест, обеспечение государственной поддержки безработных в открытии собственного дела. В связи с тем, что потребность реального сектора экономики в трудовых услугах и шансы трудоустройства незанятых лиц с получением официальных доходов существенно сократилась, необходимо перейти к формированию и реализации национальных проектов, которые предусматривали бы привлечение временно незанятого населения к производительному труду.

На государственном уровне через разработку соответствующих программ необходимо ограничить распространение низко-продуктивного неформального сектора экономики, прежде всего в строительстве, транспорте, в сфере услуг. Следует обратить внимание на высокие темпы распространения неполной занятости населения, рост доли домохозяйств с низким уровнем доходов, недостаточным для формирования инвестиционного потенциала.

В условиях социально-экономической нестабильности потерпела определенной деформации мотивация домохозяйств по занятости в реальном секторе экономики вследствие недоверия к институциональных структур, а также ожиданий сворачивания социальных программ. Вследствие этого возрастает вероятность распространения неформальных норм экономического поведения домохозяйств и тенизации их доходов [5, 6]. Учитывая, что с началом финансово-экономического кризиса потребность реального сектора экономики в рабочей силе уменьшилась, необходимо на государственном уровне инициировать разработку новых специальных программ по стимулированию работодателей к увеличению емкости сферы занятости населения через создание новых (возможно и временных) рабочих мест.

В инвестиционном аспекте имеет большое значение поддержание обоснованных соотношений между динамикой ВВП и динамикой доходов населения, оптимизация их структуры в сторону увеличения доли доходов от собственности [7]

Необходимо отметить, что за последние годы наибольшие темпы прироста совокупных доходов домохозяйств наблюдались в течение 2010-2015 гг. через увеличение финансирования мероприятий социальной защиты и поддержки предпринимательства местными органами власти. Сейчас через финансово-экономические проблемы ситуация в корне изменилась и вряд ли стоит ожидать положительных изменений относительно расширения инвестиционных возможностей домохозяйств страны в ближайшей перспективе.

Аналогичный прогнозный вывод можно сделать, оценивая структурные изменения в совокупных доходах домохозяйств страны за 2010-2016 гг. Эти изменения могут быть классифицированы следующим образом: составляющие совокупных доходов населения, удельный вес которых имела устойчивую тенденцию к стабильному росту — оплата труда, доходы от предпринимательской деятельности и самозанятости, социальные трансферты; составляющие совокупных доходов, доля которых имела устойчивую тенденцию к снижению — доходы от продажи сельскохозяйственной продукции, недвижимости; относительно стабильные структурные составляющие совокупных доходов — доходы от продажи личного и домашнего имущества, от собственности, денежная помощь от родственников. Следовательно, важным направлением расширения инвестиционных возможностей домохозяйств Таджикистана является изменение структуры их совокупных доходов в направлении диверсификации, увеличения доли дохода от собственности.

Выводы

Инвестиционные возможности домохозяйств Таджикистан являются ограниченными вследствие низкой доходности предпринимательской деятельности, невысокого уровня получаемых населением трудовых доходов, их значительной дифференциации между населением разных регионов и социальных слоев. Домохозяйства страны вследствие не сформированности институциональной среды не могут функционировать в качестве стратегического инвестора, заинтересованного в подъеме отечественной экономики, укреплении ее инвестиционного потенциала. Активизация этого направления требует разработки национальных проектов, ориентированных на изменение экономической базы развития домохозяйств, повышение производительности их функционирования в современном экономическом пространстве.

Список использованных источников

- Золотова Л. В., Портнова Л. В. Сберегательная активность населения как инвестиционный ресурс развития российской экономики //Экономика и управление–2015: сборник материалов международной научной конференции, 4 сессия. Россия, г. Москва, 24-25 декабря 2015 г. – 2016. – С. 138.

- Чумакова Н. А. Участие домашнего хозяйства в развитии региональной экономики //Научный вестник Южного института менеджмента. – 2015. – №. 4.

- Вякина И. В., Кашенкова К. А. Анализ ресурсно-технических факторов в формировании инвестиционного климата //Региональная экономика: теория и практика. – 2014. – №. 22.

- Статистический ежегодник Таджикистана за 2016 год / Комитет статистики при Президенте Республики Таджикистан. — К.: Душанбе, 2016. — 559 с

- Рожков Ю. В. Домашнее хозяйство как инновационная социальная экосистема //Вестник Хабаровской государственной академии экономики и права. – 2015. – №. 3. – С. 141-145.

- Глухов В. В., Останин В. А., Рожков Ю. В. Экономическая природа денежных фондов домашних хозяйств //Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2015. – №. 4.

- Глухов В.В., Останин В.А. Сбережения и инвестиции домашних хозяйств. Монография. Владивосток, Изд-во Дальневост. ун-та. – 2006.