Московский экономический журнал 12/2021

Научная статья

Original article

УДК 338.242.4

doi: 10.24412/2413-046Х-2021-10754

ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ И АУДИТ ЗА ИСПОЛЬЗОВАНИЕМ БЮДЖЕТНЫХ СРЕДСТВ В СЕЛЬСКОМ ХОЗЯЙСТВЕ

STATE CONTROL AND AUDIT OVER THE USE OF BUDGETARY FUNDS IN AGRICULTURE

Курдюмов Александр Васильевич, кандидат экономических наук, доцент, директор института государственного, муниципального управления и права, заведующий кафедрой конкурентного права и антимонопольного регулирования, ФГБОУ ВО «Уральский государственный экономический университет» (620144 Россия, г. Екатеринбург, ул. 8 Марта, д. 62), тел. 8(343) 283-12-50, ORCID: http://orcid.org/0000-0002-2523-7595, kurdyumov@usue.ru

Kurdiumov Aleksandr Vasilevich

Аннотация. В статье рассматривается аспекты государственного контроля и аудита за использованием бюджетных средств в аграрном секторе экономики. Раскрыты целевая установка, функции и принципы государственного финансового контроля. Рассмотрена система органов государственного контроля, имеющих полномочия на проведения проверочных действий касательно освоения бюджетного средств территориальных органов Свердловской области: Министерство финансов. Управление Федерального казначейства, Счетная палата. В функционировании системы государственного контроля и аудит за целевым и эффективным использованием бюджетных средств выявлены проблемы: в законодательстве отсутствует четкий понятийный аппарат, в связи с чем предложено определение понятия «государственный аудит»; регламентирующие документы контрольно-счетных органов не унифицированы; отсутствуют рекомендации по проведению финансового контроля в специфичных отраслях, в частности сельском хозяйстве; часть выполняемых работ органами контроля и аудита дублируется, что вызывает острую необходимость в создании общего механизма перераспределения работы по проведению контрольных мероприятий. Проведен анализ инструментов государственного регулирования сельского хозяйства в России. Проанализирована структура бюджетного процесса и ее организация. Обозначены проблемы, ухудшающие соблюдение бюджетной дисциплины и эффективность использования областных и федеральных финансовых ресурсов. В результате проведенного анализа государственного контроля и аудита за целевым и эффективным использованием бюджетных средств в сельскохозяйственных организациях в Свердловской области сформулирован вывод о наличии на территории области разветвленной системы организационных структур государственного контроля и аудита за целевым и эффективным использованием бюджетных средств, которая позволяет выполнять разносторонний финансовый контроль.

Abstract. The article deals with the aspects of state control and audit of the use of budget funds in the agricultural sector of the economy. The target installation, functions and principles of state financial control are disclosed. The system of state control bodies with the authority to conduct verification actions regarding the implementation of the budget funds of the territorial bodies of the Sverdlovsk region: the Ministry of Finance was considered. Office of the Federal Treasury, Accounts Chamber. Problems were identified in the functioning of the state control system and the audit of the targeted and effective use of budget funds: there is no clear conceptual apparatus in the legislation, in connection with which a definition of the concept of “state audit” is proposed; regulatory documents of control and accounting bodies are not unified; There are no recommendations for financial control in specific sectors, in particular agriculture; part of the work performed by the control and audit bodies is duplicated, which causes an urgent need for the creation of a general mechanism for the redistribution of work on control measures. An analysis of the tools of state regulation of agriculture in Russia was carried out. The structure of the budget process and its organization were analyzed. Problems are identified that worsen the observance of budgetary discipline and the effectiveness of the use of regional and federal financial resources. As a result of the analysis of state control and audit of the targeted and effective use of budget funds in agricultural organizations in the Sverdlovsk region, a conclusion was made that there is an extensive system of organizational structures of state control and audit of the targeted and effective use of budget funds in the region, which allows performing versatile financial control.

Ключевые слова: сельское хозяйство, агропромышленный комплекс, государственная поддержка, государственный контроль, бюджетные средства, продовольственная безопасность

Keywords: agriculture, agro-industrial complex, state support, state control, budget, food security

Сельское хозяйство – ключевая отрасль народного хозяйства. Его стратегическая важность заключается в том, что этот сектор экономики является почти единственным источником сырьевого и продовольственного обеспечения населения. Как показывает статистика сельское хозяйство занимает в среднем 5% от мирового ВВП. Российская Федерация по данному показателю находится в тройке стран лидеров. И так как рынок продовольствия определяет состояние экономики и социальную стабильность общества в целом, его развитие контролируется во всех странах.

В свете событий на мировой арене за последние 10 лет развитие АПК в России стало одним из национальных проектов, что обусловлено политикой «импортозамещения». Помимо этого, агропромышленный комплекс играет большую роль в национальной экономике. Основная масса продуктов питания, продовольственных товаров производится отраслью сельского хозяйства. Именно питание – первое условие для жизни человека и населения страны в целом. Реальным, наиболее эффективным источником поддержания ресурсного потенциала сельскохозяйственной отрасли может выступить расширение экономических методов государственное регулирование аграрного сектора. Безусловно бюджетирование отрасли невозможно без внедрения государственного финансового контроля и аудита эффективности, позволяющего всесторонне оценивать результативность управления государственными средствами.

Ученые и практики сходятся во мнении, что отрасль сельского хозяйства имеет свою специфику, которая порождает необходимость государственного вмешательства.

По мнению одной из редакций электронного портала о бизнесе, регулирование сельского хозяйства государством значит стимулирование отрасли с помощью прямых и различных косвенных методов. Прямое вмешательство в производство крайне важно. Господдержка имеет различные формы, льготные программы, выделение средств из бюджетов разных уровней на различных условиях и т.п. Чаще всего средства из бюджета выделяются на целевой основе. То есть, в последующем получатель бюджетных средств должен отчитаться об их использовании, а государство, в лице уполномоченных органов, должно провести контроль или проверку этого использования.

Механизм государственной поддержки очень дорогостоящий, поэтому бесконтрольность в этом процессе неприемлема. Это может привести к значительным потерям и оказать разрушительное действие как на АПК, так и на экономику в целом. Необходимость государственного контроля и аудита за целевым использованием бюджетных средств в сельском хозяйстве, как и в других отраслях, обусловлена эффективностью расходования средств и оптимизация финансовой политики государства [1, 2, 3].

Таким образом, постоянное стимулирование сельского хозяйства и разработка мер для стабилизации и обеспечения развития этой отрасли крайне необходимы. Обеспечение продовольственной безопасности государства возможно только при реформировании, регулировании, поддержке и повышении эффективности сельскохозяйственного производства.

В исследовании использованы методы экономико-статистического и системный подход, а также другие методы научного исследования, обобщения и обработки информации, обусловленные конкретными задачами. В основе исследования лежит методологический принцип усиливающейся роли органов государственного контроля за использованием бюджетных средств в сельском хозяйстве.

Основный вектор развития прописан в Госпрограмме развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, которая включает основные индикаторы и инструменты развития отрасли. Основные цели Госпрограммы коррелируют с показателями Доктрины продовольственной безопасности России. Основные задачи новой Госпрограммы – стимулирование роста производства основных видов сельхозпродукции; повышение эффективности регулирования агропродовольственных рынков, а также повышение уровня рентабельности в отрасли. Для реализации данной программы предусмотрены статьи затрат, направленные на поддержку отрасли.

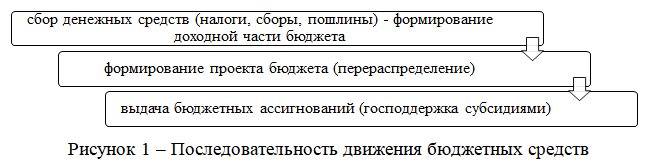

Для выделения средств в отрасль сначала формируется бюджет и прогнозируются возможные суммы соразмерно общему бюджету. Алгоритм движения средств бюджета представлен на рисунке 1.

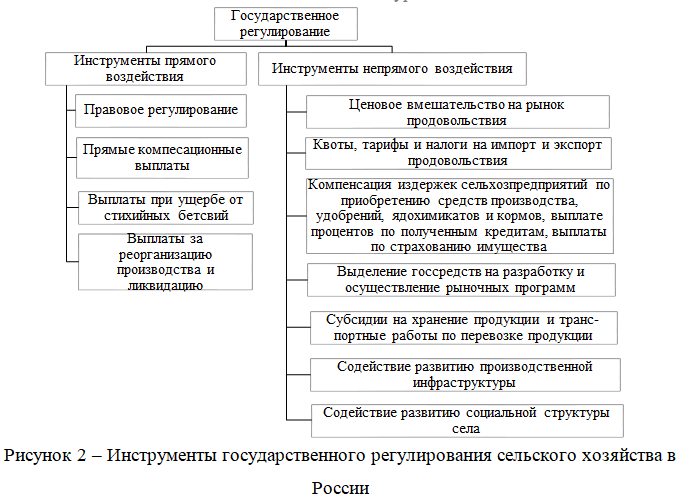

Данная последовательность предполагает, что планирование объема средств на поддержку определенных отраслей происходит на втором этапе, после которого в ходе исполнения бюджета выделяются суммы, заложенные на определенные программы. К таким программам относится и программа поддержки сельского хозяйства. Инструментарий государственного регулирования сельского хозяйства формируются из инструментов прямого и непрямого воздействия, представленные на рисунке 2.

Принимая во внимание важность сохранения доступности потребительской корзины для населения формирование цен на сырье и готовую продукцию происходит под контролем государства. Во избежание банкротства сельскохозяйственных организаций существует система поддержки отрасли за счет средств из бюджета. На рисунке 3 выделены основные виды господдержки в рамках программ и проектов.

Финансирование сельского хозяйства в Российской Федерации осуществляется из средств федерального, территориальных бюджетов и внебюджетных источников. Средства федерального бюджета расходуются по следующим направлениям (рисунок 4) [4].

Также, активно применяются не прямые выплаты для поддержки аграрного сектора, в том числе для этих целей создаются консультационные службы, ведется застройка сельских поселений, решаются проблемы сельскохозяйственных объединений.

Распределением средств, выделяемых на сельское хозяйство, отвечает профильное министерство – Министерство сельского хозяйства РФ. Как отмечают специалисты, господдержка, предоставляемая в рамках региональных программ, не должна дублировать меры господдержки, предоставляемой СХТП по другим направлениям Госпрограммы.

Минсельхоз России, осуществляет внутренней контроль использования бюджетных средств. Для этого в министерстве организованы специальные органы, осуществляющие деятельность в рамках своих полномочий: реестр саморегулируемых организаций ревизионных союзов сельскохозяйственных кооперативов; департамент бюджетной политики и государственных закупок контролирует отвечает за бюджетную политику в сельском хозяйстве; подведомственные организации.

Следует констатировать, что организация бюджетного финансирования в сельском хозяйстве находится на достаточно высоком уровне, в этой работе подключены и задействованы дополнительные органы, контролирующие порядок и правильность этого процесса.

Государственный контроль направлен на своевременное выявление отклонений в работе и предотвращение возможных проблем. В ходе проведения контрольных действий можно скорректировать процесс, поддерживать порядок и соблюдение регламентов.

В настоящее наблюдается тенденция расширения полномочий органов, осуществляющих данный контроль, разрабатываются нормативно-правовые акты, регламентирующие их деятельность. Однако, не смотря на эти факторы в законодательстве нет четкого определения терминов государственного финансового контроля и аудита.

Целевая установка государственного контроля выражается через функции: контроль за доходно-расходной частью бюджетных средств, контроль эффективного использования государственной и муниципальной собственности, контроль законности предоставления и использования налоговых льгот и полученных дотаций, противодействие финансовым злоупотреблениям [5, 6].

Принципы осуществления государственного финансового контроля в сельском хозяйстве аналогичны общепринятым. Они сформированы на основе международных правовых документов.

Принцип независимости. Суть этого принципа заключается в организационной, функциональной, материальной и иной независимости проверяющих органов от объектов контроля. Независимость выражается в самостоятельности выбор предмета контрольной деятельности и методики проверки.

Принцип гласности состоит в общем доступе результатов контроля в форме отчетов в вышестоящие органы и их публикации.

Принцип законности выражается осуществлении контрольных действий в строгом соответствии законодательством и иным нормативными актами.

Объективность государственного контроля обеспечивается с помощью того, что результаты проведенных мероприятий выражаются коллективным мнением, а проведение этих мероприятий исключают предвзятость к объектам.

Принцип ответственности сторон. За ненадлежащее выполнение своих полномочий контролеров предусмотрена административная ответственность. Ответственность контролируемых лиц предполагает, ответственность виновников, установленных при выявлении ошибок и злоупотреблений в управлении государственными финансами и иной собственностью.

Сбалансированность означает, что при определении обязанностей субъекта контроля должен, быть определен соответствующий объем прав и возможностей. субъекту нельзя предписывать контрольные функции, не обеспеченные средствами для их выполнения.

Системность предполагает наличие системы органов финансового контроля.

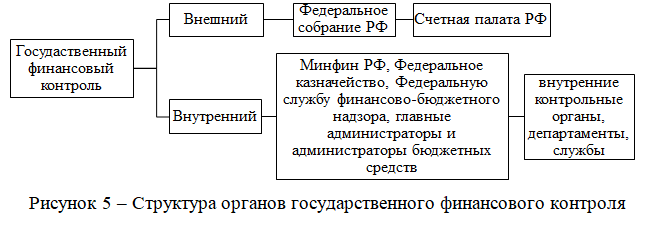

Следование этим принципам обеспечивает качество выполняемой работы органами контроля. Затрагивая тему органов контроля, необходимо пояснить, что контроль, осуществляемый ими, различается, и различие — это указано в Бюджетном Кодексе РФ. Статья 265 разделяет государственный контроль на внутренний и внешний (рисунок 5).

Таким образом, государственный контроль имеет теоретические основы, и как относительно новая деятельность не имеет единых терминов или методов, однако имеет основные принципы осуществления, стандарты, разработанные на основе международных.

Инструментарий, как толкуется во многих словарях, – это совокупность инструментов, применяемых в какой-либо специальности, в нашем случае это совокупность принципов, методик, способов оценки, которые используются в процессе проведения государственного финансового контроля использования бюджетных средств. Для того, чтобы проделываемая работа имела результат, она должна осуществляться по определенным правилам, технологиям. Государственный финансовый контроль не имеет регламентированных методик [7, 8].

Рассмотрим систему органов государственного контроля, имеющие полномочия на проведения проверочных действий касательно освоения бюджетного средств в Свердловской области.

На уровне субъекта федерации главную контрольную функцию в области финансов осуществляет Министерство финансов Свердловской области. Контрольную функцию выполняют отделы контрольно-ревизионной работы управления финансового контроля совместно с отделом финансирования сельского хозяйства и природоохранных мероприятий. В полномочия первых входит контроль за соблюдением бюджетного законодательства области и исполнения бюджетов; внутренний аудит главных распорядителей бюджетных средств, финансовый контроль получателей бюджетных средств, контрольно-ревизионные мероприятия планового и внепланового характера в бюджетных учреждениях в отношении закупок для обеспечения нужд Свердловской области.

В структуре Управления федерального казначейства по Свердловской области непосредственным контролем исполнения расходных обязательств в сфере сельского хозяйства занимается контрольно-ревизионный отдел в сфере развития экономики [9, С. 42].

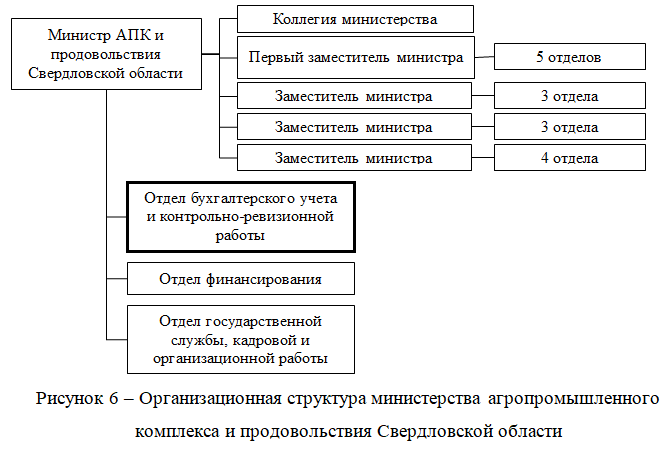

Особую роль в осуществлении внутреннего контроля организаций, получающих денежные средства из бюджетов, занимает Министерство агропромышленного комплекса и продовольствия Свердловской области. Министерство выступает как главный распорядитель бюджетных средств, поэтому имеет право запрашивать всю необходимую информацию для проведения контрольных мероприятий. На рисунке 6 представлена организационная структура министерства.

Контрольно-ревизионной деятельностью в Министерстве занимается отдел, который непосредственно подчинен министру. В контрольные полномочия отдела входит:

- запрос необходимой информации от руководителей подразделений министерства, исполнительных органов государственной власти Свердловской области, организаций агропромышленного комплекса;

- проверка в управлениях АПК и продовольствия, автономных учреждениях, хозяйствующих субъектах сельского хозяйства области денежных, бухгалтерских и других документов на предмет их наличия и правильности использования денежных средств, ценных бумаг и материальных ценностей;

- а также внесение предложений о взыскании с предприятий АПК средств, израсходованных по нецелевому назначению и доходов от их использования.

Таким образом, организация контроля бюджетного процесса на всех его этапах охватывается различными органами государственной власти. Можно отметить, что некоторые функции, которые выполняют эти органы в пределах своих полномочий во многом схожи друг с другом, что влечет за собой необходимость создания общей информационной базы по планированию и проведению работ. Во избежание задвоений и пробелов в проверках нужно проработать механизм взаимодействия структур, который сможет предусмотреть всесторонний контроль субъектов.

Помимо перечисленных органов контроля со стороны исполнительной власти, на территории Свердловской области осуществляется финансовый аудит, который проводит Счетная палата Свердловской области.

Счетная палата области осуществляет аудиторскую деятельность в рамках анализа и контроля использования средств областного бюджета, выделенных на реализацию программ в отрасли сельского хозяйства.

Анализ регламентов определения эффективности контролирующих и аудирующих органов Свердловской области показал, что конкретные критерии оценки эффективности использования бюджетных средств, подлежащих использованию в контрольной деятельности органов контроля законодательно не установлены [11].

Распределение бюджетных средств на реализацию государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 годы представлено на рисунке 7.

При сравнении плановых показателей, выделенных на реализацию программы средств можно заметить превышении запланированных сумм в истекших периодах. Если общий бюджет программы не будет расширен, то прогноз на будущие периоды однозначен в том, что объемы финансирования будут снижаться в ближайшие с большей степенью, чем предполагалось. Если такой прогноз действительно сбудется, то не стоит ожидать прироста в ВВП по статье сельского хозяйства.

Необходимо отметить, что на текущий момент сельскому хозяйству России оказывается всесторонняя государственная поддержка. Бюджетное финансирование, как один из элементов поддержки, играет ключевую роль. Бюджетный процесс представляет собой целую систему, взаимосвязанную с контролем. Структура этой системы организована таким образом, что выполняется всестороннее наблюдение и с внешней стороны (государственный аудит) и с внутренней (государственный контроль и надзор). Создана нормативно-правовая база, регулирующая эту сферу деятельности, определены механизмы и инструменты реализации процессов, уполномочены государственные органы, департаменты, подразделения, осуществляющие государственный финансовый контроль и аудит.

В результате проведенного анализа государственного контроля и аудита за целевым и эффективным использованием бюджетных средств в сельскохозяйственных организациях в Свердловской области следует констатировать наличие на территории области разветвленной системы организационных структур государственного контроля и аудита за целевым и эффективным использованием бюджетных средств, которая позволяет выполнять разносторонний финансовый контроль.

Однако, функционирование системы государственного контроля и аудит за целевым и эффективным использованием бюджетных средств сравнительно начало работать относительно недавно. В связи с чем, нельзя не отметить ряд проблем в этой области:

- в законодательстве отсутствует четкий понятийный аппарат, в связи с чем предложено определение понятия «государственный аудит»;

- регламентирующие документы контрольно-счетных органов не унифицированы;

- отсутствуют рекомендации по проведению финансового контроля в специфичных отраслях, в частности сельском хозяйстве.

- часть выполняемых работ органами контроля и аудита дублируется, что вызывает острую необходимость в создании общего механизма перераспределения работы по проведению контрольных мероприятий.

Обозначенные проблемы ухудшают в целом соблюдение бюджетной дисциплины и эффективность использования областных и федеральных финансовых ресурсов. В связи с этим требуется предпринять меры по устранению выявленных недостатков.

В свою очередь Счетная палата Свердловской области нуждается в доработке нормативно-правовой базы. По нашему мнению, у органа, который создан только для целей финансового контроля за бюджетным процессом должны быть строго определенные юридические аспекты. На уровне Свердловской области данный вопрос проработан не в полной мере, поэтому проблема нормативно-правового регулирования остается актуальной.

Список источников

- Прокофьев М.Н., Сибиряев А.С. Оценка проблем государственной финансовой поддержки сельского хозяйства в Российской Федерации // Вестник НГИЭИ. 2017. № 7(74). С. 110-116.

- Щукина Т.В., Щеколкова Е.И. Влияние государственной поддержки на развитие сельского хозяйства страны и региона // Бизнес. Образование. Право. 2017. № 3(40). С. 89-94.

- Parushina N.V., Lozovoy M.V., Lytneva N.A., Shaporova O.A., Bobrova E.A. (2020). State support for agribusiness and organization of control over spending / 2nd International Scientific Conference on Agribusiness, Environmental Engineering and Biotechnologies (AGRITECH). Volume 421, no 032021. DOI 10.1088/1755-1315/421/3/032021.

- Слепнева Т.Н. Господдержка – основной механизм развития сельского хозяйства России // Экономика, труд, управление в сельском хозяйстве. 2016. № 4(29). С. 25-27.

- Ставрова Т.А. Внутренний контроль и аудит через призму новых задач // Журнал Бюджет. 2020. № 5(209). С. 54-55.

- Izmodenov A.K., Shaybakova L.F. (2018). The external state financial control formation in the Russian Federation: trends and challenges / 5th International Multidisciplinary Scientific Conference on social sciences and arts SGEM. Albena, Bulgaria, 379-386. DOI 10.5593/sgemsocial2018/1.3/S03.046.

- Шагивалеева А., Измоденов А.К. Повышение роли Федерального казначейства в обеспечении законности и эффективности использования государственных средств // Актуальные вопросы совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита: Материалы Всероссийской научно-практической конференции. – Екатеринбург: Уральский государственный экономический университет, 2020. С. 9-13.

- Лысенко А. А., Шайбакова Л. Ф. Совершенствование деятельности счётной палаты Оренбургской области // Поведенческие теории и практика российской науки : Сборник научных статей по итогам международной научно-практической конференции. – Санкт-Петербург: Санкт-Петербургский государственный экономический университет, 2021. С. 234-238.

- Ставрова Т.А., Аввясов Р.Н. Управление рисками: адаптивность органов Федерального казначейства к работе в условиях внешних вызовов // ЭТАП: экономическая теория, анализ, практика. 2020. № 3. С. 38-54. DOI 10.24411/2071-6435-2020-10022.

- Анисимов, А. Л. Система оценки результативности и эффективности деятельности контрольно-надзорных органов Российской Федерации: миф или реальность? // Актуальные вопросы совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита: Материалы Всероссийской научно-практической конференции. – Екатеринбург: Уральский государственный экономический университет, 2020. С. 52-56.

References

- Prokof’ev, M.N. & Sibiryaev, A.S. (2017). Otsenka problem gosudarstvennoi finansovoi podderzhki sel’skogo khozyaistva v Rossiiskoi Federatsii [Assessment of problems of state financial support for agriculture in the Russian Federation]. Vestnik NGIEHI, no 7(74), pp. 110-116.

- Shchukina, T.V. & Shchekolkova, E.I. (2017). Vliyanie gosudarstvennoi podderzhki na razvitie sel’skogo khozyaistva strany i regiona [Impact of government support on the development of agriculture in the country and region]. Obrazovanie. Pravo, № 3(40), pp. 89-94.

- Parushina, N.V. & Lozovoy, M. V. & Lytneva, N.A. & Shaporova, O. A. & Bobrova, E.A. (2020). Gospodderzhka APK i organizatsiya kontrolya za raskhodovaniem sredstv [State support for agribusiness and organization of control over spending]. 2nd International Scientific Conference on Agribusiness, Environmental Engineering and Biotechnologies (AGRITECH), Volume 421, no 032021. DOI 10.1088/1755-1315/421/3/032021.

- Slepneva, T.N. (2016). Gospodderzhka – osnovnoi mekhanizm razvitiya sel’skogo khozyaistva Rossii [State support is the main mechanism for the development of agriculture in Russia]. Ehkonomika, trud, upravlenie v sel’skom khozyaistve, no 4(29), pp. 25-27.

- Stavrova, T.A. (2020). Vnutrennii kontrol’ i audit cherez prizmu novykh zadach [Internal control and audit through the prism of new tasks]. Zhurnal Byudzhet, no 5(209). pp. 54-55.

- Izmodenov, A.K. & Shaybakova, L.F. (2018). Formirovanie vneshnego gosudarstvennogo finansovogo kontrolya v Rossiiskoi Federatsii: tendentsii i vyzovy [The external state financial control formation in the Russian Federation: trends and challenges]. 5th International Multidisciplinary Scientific Conference on social sciences and arts SGEM. Albena, Bulgaria, pp. 379-386. DOI 10.5593/sgemsocial2018/1.3/S03.046.

- Shagivaleeva, A. & Izmodenov, A.K. (2020). Povyshenie roli Federal’nogo kaznacheistva v obespechenii zakonnosti i ehffektivnosti ispol’zovaniya gosudarstvennykh sredstv Enhancing the role of the Federal Treasury in ensuring the legality and efficiency of public funds]. Aktual’nye voprosy sovershenstvovaniya gosudarstvennogo (munitsipal’nogo) finansovogo kontrolya, vnutrennego finansovogo kontrolya i vnutrennego finansovogo audita: Materialy Vserossiiskoi nauchno-prakticheskoi konferentsii. – Ekaterinburg: Ural’skii gosudarstvennyi ehkonomicheskii universitet, pp. 9-13.

- Lysenko, A.A. & Shaibakova, L.F. (2021). Sovershenstvovanie deyatel’nosti schetnoi palaty Orenburgskoi oblasti [Improving the activities of the accounting chamber of the Orenburg region]. Povedencheskie teorii i praktika rossiiskoi nauki : Sbornik nauchnykh statei po itogam mezhdunarodnoi nauchno-prakticheskoi konferentsii. – Sankt-Peterburg: Sankt-Peterburgskii gosudarstvennyi ehkonomicheskii universitet, pp. 234-238.

- Stavrova, T.A. & Avvyasov, R.N. (2020). Upravlenie riskami: adaptivnost’ organov Federal’nogo kaznacheistva k rabote v usloviyakh vneshnikh vyzovov [Risk Management: Adaptability of the Federal Treasury to External Challenges]. EHTAP: ehkonomicheskaya teoriya, analiz, praktika. no 3. pp. 38-54. DOI 10.24411/2071-6435-2020-10022.

- Anisimov, A.L. (2020). Sistema otsenki rezul’tativnosti i ehffektivnosti deyatel’nosti kontrol’no-nadzornykh organov Rossiiskoi Federatsii: mif ili real’nost’? [Evaluating Effectiveness and Efficiency of the Control (Supervision) Activities].// Aktual’nye voprosy sovershenstvovaniya gosudarstvennogo (munitsipal’nogo) finansovogo kontrolya, vnutrennego finansovogo kontrolya i vnutrennego finansovogo audita: Materialy Vserossiiskoi nauchno-prakticheskoi konferentsii. – Ekaterinburg: Ural’skii gosudarstvennyi ehkonomicheskii universitet, pp. 52-56.

Для цитирования: Курдюмов А.В. Государственный контроль и аудит за использованием бюджетных средств в сельском хозяйстве // Московский экономический журнал. 2021. № 12. URL: https://qje.su/selskohozyajstvennye-nauki/moskovskij-ekonomicheskij-zhurnal-12-2021-48/

© Курдюмов А.В., 2021. Московский экономический журнал, 2021, № 12.