УДК 339.13:635.21

DOI 10.24411/2413-046Х-2020-10871

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В РАЗВИТИИ КАРТОФЕЛЕВОДСТВА

MODERN TRENDS IN THE DEVELOPMENT OF POTATO GROWING

Терновых Константин Семенович, доктор экономических наук, профессор, заслуженный деятель науки РФ, зав. кафедрой организации производства и предпринимательской деятельности в АПК ФГБОУ ВО «Воронежский государственный аграрный университет имени императора Петра I» г. Воронеж, e-mail: organiz@agroeco.vsau.ru

Попов Дмитрий Юрьевич, аспирант кафедры организации производства и предпринимательской деятельности в АПК ФГБОУ ВО «Воронежский государственный аграрный университет имени им. Петра I», г. Воронеж, e-mail popovdmitryvsau@gmail.com

Ternovykh Konstantin S., Doctor of Economic Sciences, Professor, Meritorious Scientist of the Russian Federation, Head of the Dept. of Farm Production Management and Entrepreneurial Business in Agro-Industrial Complex, Voronezh State Agrarian University named after Emperor Peter the Great, Voronezh, e-mail: organiz@agroeco.vsau.ru.

Popov Dmitry Y., postgraduate student of Farm Production Management and Entrepreneurial Business in Agro-Industrial Complex, Voronezh State Agrarian University named after Emperor Peter the Great, Voronezh, e-mail: popovdmitryvsau@gmail.com

Аннотация. В статье рассмотрены основные показатели отрасли картофелеводства в мире, проанализированы цены реализации и их динамика, изучены каналы использования картофеля путём рассмотрения продовольственных балансов, а также представлены показатели обеспеченности населения картофелем. На основе анализа были определены современные проблемы и тенденции развития отрасли картофелеводства в России.

Summary. The article examines the main indicators of the potato growing industry in the world market, analyzes the selling prices and their dynamics, explores the channels of potato using by reviewing food balances, and presents indicators of the population’s supply of potatoes. Based on the analysis, modern problems and trends in the development of the potato industry in Russia were identified.

Ключевые слова: картофелеводство, мировой рынок картофеля, продовольственные балансы, показатели обеспеченности картофелем.

Keywords: potato growing, potato world market, food balances, indicators of potato supply.

Картофель прочно занимает ведущее место в ряду продовольственных товаров. Его роль возрастает в связи со стремительным ростом населения Земли. Это обусловлено тем, что картофель может выращиваться почти в любой природно-климатической зоне планеты, и он позволяет получить при этом максимальное количество калорий с единицы земельной площади.

В России картофель является одним из самых потребляемых продуктов сельского хозяйства. Россия по производству картофеля входит в десятку ведущих стран мира, уступая Китаю и Индии. Достаточно большое количество картофеля выращивается в Украине, США, Германии, Бангладеш, Польше, Франции, Нидерландах, Белоруси и др. (табл. 1).

Анализ динамики валовых сборов картофеля показал определенную долю колеблемости по годам. В Беларуси, Китае, Германии, Нидерландах, Польше, России, Украине и США валовое производство картофеля снизилось в 2018 г. по сравнению с 2012 г. на 15,1%, 2,7%, 16,4%, 10,9%, 17,7%, 8,6%, 3,2% и 2,3% соответственно. В остальных странах валовое производство картофеля возросло. Наибольший рост валового производства картофеля в относительном измерении наблюдался во Франции – 23,4%, но в натуральном выражении лидирует Индия, в которой он составил 7 046 тыс. т. Следует предположить, что увеличение объема производства картофеля во многих странах было достигнуто за счет роста урожайности картофеля (табл. 2).

Во всех анализируемых странах урожайность картофеля в течение анализируемого периода росла, кроме Франции, Германии и Нидерландов. Наибольшее повышение урожайности наблюдалось в Румынии – 62,1% или 67 ц/га. В России урожайность картофеля выросла на 34 ц/га, или на 25,4%, однако по достигнутому уровню она продолжает занимать одно из последних мест в исследуемом списке. Средняя урожайность картофеля за 7 лет в России составила 153 ц/га, а наибольшая наблюдалась в США – 475 ц/га. Добиться столь высокой урожайности картофеля в США позволили инновационные решения в области технико-технологического оснащения производства и развитость национального семеноводства. В России пока данные проблемы остаются нерешенными. Однако, при условии их решения, Россия сможет значительно увеличить валовые сборы картофеля, поскольку под нее отводятся значительные площади пашни (табл. 3).

В течение исследуемого периода площади посадки картофеля во многих странах сокращались, кроме Франции, Германии, Индии и Нидерландов. Наибольший спад площадей возделывания картофеля в 2018 г. по сравнению с 2012 г. наблюдался в Российской Федерации – 28,6%. Сокращение посевных площадей картофеля можно объяснить тем, что личные подсобные хозяйства, как основной производитель картофеля в России, перестают выращивать картофель из-за высокой трудоемкости ее возделывания. В то же время сельскохозяйственным организациям и крестьянским (фермерским) хозяйствам также приходится отказываться от выращивания картофеля по различным причинам. В частности, это связано с падением цен на картофель (табл. 4).

В большинстве стран в течение анализируемого периода наблюдался рост цены реализации картофеля, кроме Румынии, России, Украины, Великобритании и США. Наибольший спад цены реализации наблюдался в России, уровень снижения составил 19,2% в 2018 г. по сравнению с 2012 г. Цены реализации картофеля непосредственно оказывают влияние на эффективность возделывания данной культуры. Так, уровень цен реализации в России является средним среди исследуемых стран. Высокие цены реализации картофеля наблюдались в Китае, Франции и Румынии, а самые низкие цены – в Беларуси, Польше и Украине.

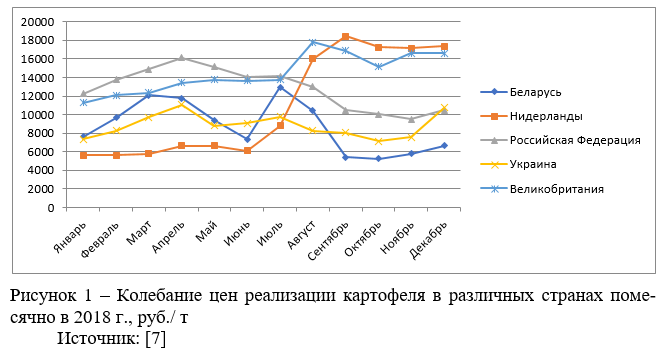

Большое влияние на конъюнктуру рынка картофеля также оказывает сезонность цен. Если рассмотреть изменение цен помесячно в исследуемых странах, то можно заметить явные колебания цены реализации картофеля (рис. 1).

Так, наибольшие колебания характерны для Украины и Нидерландов. На графике прослеживается тенденция роста цены реализации картофеля во второй половине года в Нидерландах и Великобритании. Можно сделать вывод о том, что в данных странах в достаточной степени развиты государственная поддержка и стимулирование спроса на картофель. В странах СНГ наблюдается обратная тенденция – высокая цена реализации картофеля в начале года, спад в мае-июне при реализации ранних сортов картофеля и постепенное снижение при насыщении рынка поздними сортами картофеля в сентябре-октябре. Высокая цена реализации складывается в начале года в России, Украине и Беларуси, поскольку в этот период достаточно большое количество картофеля импортируется из южных стран. На преобладание на российском рынке импортного картофеля в январе-марте оказывает влияние низкая обеспеченность крестьянских (фермерских) хозяйств и некоторых сельхозпроизводителей качественными складскими помещениями, способными осуществлять высокую сохранность продукции [6].

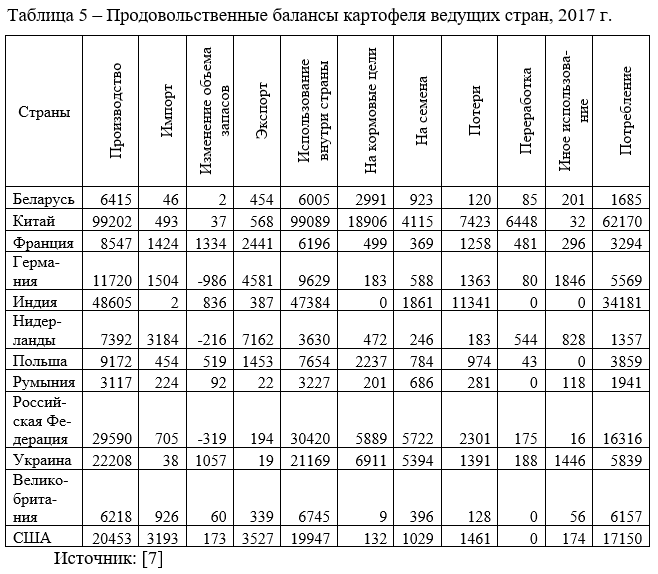

В процессе определения тенденций развития картофелеводства считаем целесообразным исследовать каналы использования картофеля путём рассмотрения балансов его продовольственных ресурсов, которые отражают движение продукции от момента производства до периода конечного использования в различных целях (табл. 5).

Основной объем производимого картофеля используется странами для личного потребления гражданами. Однако в республике Беларусь и Украине на долю личного потребления приходится лишь 28,1% и 27,6% общего использования внутри страны соответственно [5]. Основная же часть картофеля в данных странах расходуется на кормовые цели и на семена. В Российской Федерации в 2017 г. на кормовые цели и семена было направлено 38,2% от общего внутреннего использования картофеля.

Наибольшие потери картофеля наблюдались в Индии – 23,9%, а сохранить произведенный картофель лучше всех удалось Великобритании, в ней потери составили всего лишь 1,9%. В России на потери картофеля приходится 7,6%.

Как известно, переработка картофеля позволяет снижать потери при хранении и получать дополнительную прибыль. Однако не во всех исследуемых странах переработка осуществляется в достаточной степени. Наиболее она развита в Китае, Франции и Нидерландах, в которых на переработку картофеля направляется 6,5%, 7,8% и 15% соответственно. В России перерабатывается лишь 0,6% картофеля, что свидетельствует о неразвитости картофелеперерабатывающей отрасли. Вместе с тем Российская Федерация входит в тройку лидеров по обеспеченности населения картофелем (табл. 6).

Наибольшее количество производства картофеля на душу населения в год приходится в Беларуси – около 178 кг. Значительный уровень данного показателя наблюдается в Украине и России – 131,3 кг и 112,1 кг соответственно. Отсюда Беларусь, Украина и Россия по уровню пищевой ценности картофеля на душу населения в день также занимает лидирующие позиции – 328, 241 и 206 ккал соответственно. Наименьшей обеспеченностью произведенным картофелем отличается Индии – всего лишь 25,5 кг картофеля на душу населения в год и 47 ккал в день. Можно предположить, что в Беларуси, Украине и России существует достаточное количество картофеля для обеспечения им населения и следует искать каналы для экспорта картофеля в другие страны [5]. Среди стран, которые не обеспечивают население картофелем, можно выделить Индию, Китай и Францию.

Таким образом, в отрасли картофелеводства России существует ряд проблем, требующих внимания со стороны органов власти. Необходимо разрабатывать и внедрять программы по поддержке картофелепроизводителей, искать зарубежные каналы реализации и стимулировать производителей осуществлять экспорт картофель, возрождать и развивать семеноводство картофеля, ориентированное на производство высокоурожайных, устойчивых к болезням, вредителям и засухе отечественных сортов [6]. Решение данных проблем позволит отрасли картофелеводства России выйти в лидеры на международном рынке картофеля.

Список использованных источников

- Агрибов Ю.И. Особенности и перспективы российского рынка картофеля / Ю.И. Агрибов, Р.Р. Мухаметзянов // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. – № 11 – С.51-55.

- Васькин В.Ф. Рынок картофеля в России: современное состояние и перспективы / В.Ф. Васькин, В.П. Грищенкова // Актуальные вопросы экономики и агробизнеса: сборник статей IX Международной научно-практической конференции (Россия, Брянск, 01-02 марта 2018 г.). – Брянск: Брянский государственный аграрный университет, 2018. – С. 93-98.

- Ожерельев В.Н. Условия обеспечения конкурентоспособности региона на рынке картофеля / В.Н. Ожерельев, М.В. Ожерельева, Н.А. Войтова // Международный технико-экономический журнал – 2013. – №4 – С. 5-10.

- Ожерельева М.В. Специфические особенности функционирования рынка картофеля / М.В. Ожерельева, Н.А. Войтова, Л.И. Бишутина, Е.М. Милютина // Вестник ФГОУ ВПО Брянская ГСХА. – 2016. – №1 – С. 68-73.

- Петрович Э.А. Белорусский рынок картофеля: состояние и перспективы / Э.А. Петрович, М.З. Фрейдин // Вестник Белорусской государственной сельскохозяйственной академии – 2020. – №3 – С. 244-254.

- Попов Д.Ю. Особенности развития регионального рынка картофеля / Д.Ю. Попов, К.С. Терновых // Теория и практика инновационных технологий в АПК: материалы нацио-нальной научно-практической конференции (10 марта – 23 апреля 2020 г.). – Ч. I. – Воронеж: ФГБОУ ВО Воронежский ГАУ, 2020. – C.323-327.

- Продовольственная и сельскохозяйственная организация Объединенных наций [Электронный ресурс] – URL: http://www.fao.org/faostat/ru/#home (дата обращения: 16.12.2020).

- Силаева Л.П. Развитие регионального рынка семенного картофеля / Л.П. Силаева, С.А. Копейкина // Нива Поволжья. 2012. №3. URL: https://cyberleninka.ru/article/n/razvitie-regionalnogo-rynka-semennogo-kartofelya (дата обращения: 11.12.2020).

- Федеральная служба государственной статистики. [сайт] [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ (дата обращения: 01.12.2020).