УДК 334.716:330.44

Макарова Людмила Михайловна

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Национальный исследовательский Мордовский государственный университет

Родина Елена Евгеньевна

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Национальный исследовательский Мордовский государственный университет

Makarova Lyudmila Mihaylovna

National Research Mordovia State University

Rodina Elena Evgenevna

National Research Mordovia State University

erodina@mail.ru

Экологические затраты как элемент концепции устойчивого развития.

Environmental costs as part of the sustainable development concept.

Аннотация:

Концепция устойчивого развития акцентирует внимание на рациональном и бережном использовании воздушных, водный и земельных ресурсов планеты предприятиями, осуществляющими разные виды экономической деятельности. Россия, как и все мировое сообщество стоит перед необходимостью решения экологических задач. Реализация мероприятий по защите ресурсов планеты начинается с разработки методических материалов по организации идентификации, сбора и обработки информации об экологических затратах разных видов. Систематизация наиболее результативных мероприятий по снижению негативного воздействия на окружающую среду создает условия организации раздельного учета экологических затрат, снижения негативного влияния на основе сравнения затрат и результатов как монетарного, так и немонетарного характера. Изучение Европейской и Российской практики реализации экологических мероприятий необходимо для быстрого и экономически целесообразного внедрения лучших практик сохранения природы. Управление затратами в рамках концепции устойчивого развития предполагает создание условий гибкого реагирования на изменение внешней и внутренней среды, росту экономической и экологической эффективности работы предприятия. Авторская трактовка экологических затрат позволяет точнее определить контекстную составляющую работ по природоохранным мероприятиям. Обобщенный опыт исследований позволил предложить классификацию экологических затрат для целей их раздельного учета. Текущие экологические затраты необходимо относить на финансовый результат деятельности в период, их осуществления. Капитальные экологические затраты по их окончании образуют первоначальную стоимость природоохранного объекта, и включаются в финансовый результат текущего периода через начисление амортизации. Указанные подходы определяют необходимость внесения изменений в организационные и методические аспекты учетной политики предприятия. Обособленное отражение в отчетности экологических обязательств, информации по осуществляемым экологическим мероприятиям повышает доверие инвесторов и как следствие инвестиционную привлекательность предприятия.

Abstract:

The concept of sustainable development focuses on the rational and careful use of air, water and land resources of the planet by enterprises engaged in different economic activities. Russia, as the advanced countries is the need for solving environmental problems. Implementation of measures for the protection of the planet’s resources begins with the development of methodological materials on organization identification, collection and processing of information on the environmental costs of different types. Systematization of the most effective measures to reduce the negative impact on the environment creates the conditions for the organization of separate accounting of environmental costs, mitigation of adverse effects based on comparison of costs and benefits, both monetary and non-monetary nature. The study of European and Russian experience in implementation of environmental measures necessary for the rapid and cost-effective implementation of best practices of nature conservation. Cost management under the concept of sustainable development implies the creation of conditions of flexible response to changing external and internal environment, increase economic and ecological efficiency of the enterprise. The author’s interpretation of environmental costs allows identifying more precisely the contextual component of the works to environmental protection. The generalized experience of the research allowed developing a classification of environmental costs for the purposes of separate accounting. Current environmental costs are allocated to the financial result of operations in the period of their implementation. Capital environmental costs form the initial cost of the conservation project, and included in the financial result of the current period through depreciation. These approaches determine the need for changes in organizational and methodological aspects of accounting policy. Separate reporting of environmental liabilities, information on environmental activities to enhance the confidence of investors and the investment attractiveness of the enterprise.

Ключевые слова:

Устойчивое развитие, управление затратами, экологические затраты, экологический учет, классификация, факторы, рациональное использование

Keywords:

Sustainable development, cost management, environmental costs, environmental accounting, classification, factors of rational-ispolzova

Введение

Современная цивилизация все более остро ставит проблемы существования человека в условиях изменения климата, а также необходимости снижения негативного воздействия на природу через создание охраняемых зон и сокращения загрязнений промышленными и бытовыми отходами окружающей среды.

Россия, как и мировое сообщество начинает уделять значительное внимание решению экологических задач, накопленный опыт европейских стран может помочь в формировании комплексного подхода к снижению загрязнения атмосферы, гидросферы и почвы.

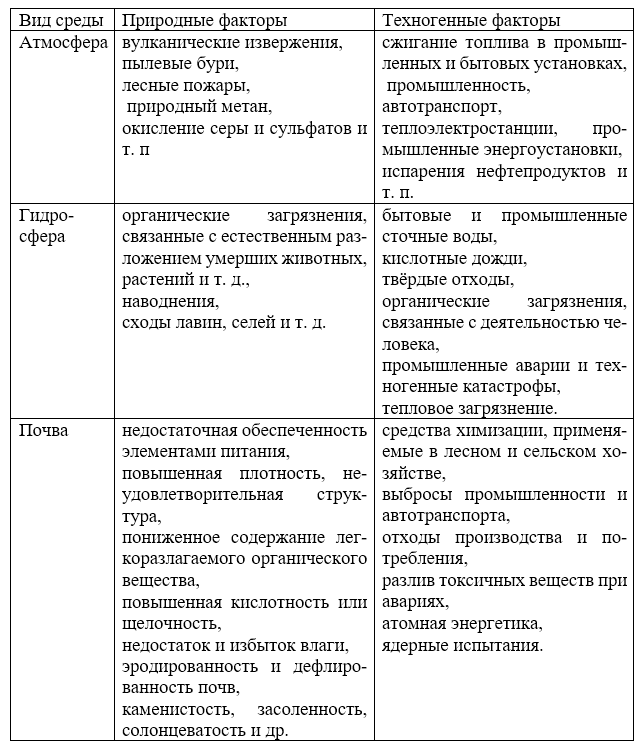

Анализ факторов, загрязняющие окружающую среду.

Все факторы, загрязняющие окружающую среду, можно разделить на природные и техногенные (таблица 1).

Таблица 1 – Факторы, загрязняющие окружающую среду.

В результате загрязнения атмосферы происходит:

- превышение величины предельно допустимых компонентов токсичных веществ в городах и населенных пунктах;

- образование смога при выбросах оксида азота и углеводородов;

- выпадение кислотных дождей;

- парниковый эффект при повышенном содержании химических веществ и пыли в атмосфере;

- разрушение озонового слоя, что создает опасность ультрафиолетового облучения.

Загрязнения гидросферы приводит к:

- снижению запасов пресной воды,

- изменению состояния фауны и флоры водоемов,

- нарушению круговорота веществ в биосфере,

- снижению биомассы планеты

- уменьшению воспроизводства кислорода.

В результате загрязнения почвы:

- нарушается верхний слой земной коры при добыче полезных ископаемых и их обогащении, захоронении бытовых и промышленных отходов, при проведении военных учений или испытаний и т. п.

- отторгаются пахотные земли и уменьшается их плодородие;

- насыщаются токсичными веществами растения, что приводит к загрязнению продуктов питания растительного и животного происхождения;

- нарушается биоценозов из-за гибели насекомых, птиц, животных, некоторых видов растений;

- загрязняются грунтовые воды, особенно в зоне свалок и сброса сточных вод.

Большой интерес к реализации природоохранных мероприятий в Европе связан с сокращением объема выбросов загрязняющих веществ и применения технологий глубокой переработки или безотходных процессов переработки.

Отдельные области исследований по защите окружающей среды можно сгруппировать в список в соответствии с рангом процессов, приводящих к ее загрязнению:

- источники выбросов (местоположение источников, применяемое сырье и методы его переработки, а также технологические процессы);

- сбор и накопление загрязняющих веществ (твердых, жидких и газообразных);

- определение и контроль за выбросами (методы, приборы, технологии);

- атмосферные процессы (расстояние от дымовых труб, перенос на дальние расстояния, химические превращения загрязняющих веществ в атмосфере, расчет ожидаемого загрязнения и составление прогнозов, оптимизация высоты дымовых труб);

- фиксация выбросов (методы, приборы, стационарные и мобильные замеры, точки замеров, сетки замеров);

- воздействие загрязненной окружающей среды на людей, животных, растения, строения, материалы и т.д.;

- комплексная защита окружающей среды.

Мероприятия по снижению негативного воздействия на окружающую среду можно подразделить на две группы рис.1.

Рисунок 1 – Виды мероприятий по снижению негативного воздействия на окружающую среду

Подобная детализация мероприятий создает методическую основу организации раздельного учета экологических затрат при реализации разных видов работ по охране окружающей среды, снижения негативного влияния на основе сравнения затрат и результатов как монетарного, так и немонетарного характера.

Современное взаимодействие в решении экологических задач в первую очередь предполагает изучение накопленного опыта в странах со схожими экономическими, национальными и гуманитарными традициями. Поэтому изучение Европейской и Российской практики проведения экологических мероприятий позволит максимально быстро и экономически целесообразно осуществлять внедрение накопленного опыта в дело сохранения природной среды.

Снижение негативного воздействия на разные виды природных сред – основная задача обеспечения выживаемости и устойчивости развития экономик государств, предприятий и каждого человека. Практика реализации концепции устойчивого развития предполагает выделение из общего объема экономических задач экологической составляющей, которая требует тщательной проработки разделения экологических затрат в отдельный элемент управления.

Управление затратами в рамках концепции устойчивого развития.

Устойчивое развитие – это модель рационального использования всех видов ресурсов, модель взаимодействия между обществом и природой, а также модель развития на основе повышения конкурентоспособности страны, региона, предприятия, продукции, при которой достигается удовлетворение жизненных потребностей нынешнего поколения без лишения такой возможности будущих поколений [4].

Практика реализации концепции устойчивого развития предполагает выделение из общего объема экономических задач экологической составляющей, которая требует тщательной проработки разделения экологических затрат в отдельный элемент управления.

Традиционные подходы к управлению затратами в рамках концепции устойчивого развития включает решение таких бизнес-задач, как планирование развития компании, формирование продуктовой стратегии, оценка факторов рентабельности, выбор заказов в условиях ограниченного предложения ресурсов, оценка производственных запасов, калькуляция, распределение и минимизация затрат при выпуске продукции и т.д. Необходимость решения вышеперечисленных задач определяет приоритетные направления реализации процесса управления затратами:

- управление затратами является основным внутренним процессом, позволяющим выявить и закрепить позитивные тенденции устойчивого развития;

- выделение затрат в разрезе функциональных сфер деятельности концентрирует на выявлении приоритетов в каждой из них;

- расчет затрат по содержанию подразделений оптимизирует их структуру и выявляет целесообразный функционал задач;

- комплексный подход к исчислению затрат на единицу продукции (работ, услуг) на этапах планирования и производства позволяет совершенствовать структуру производственного процесса;

- накопление информационной составляющей оценки затрат при выборе и принятии хозяйственных решений на разных стадиях жизненного цикла продукции формирует систему перспективных решений;

- совершенствование применяемых средств измерения и контроля в функциональных аналитических разрезах повышает возможности проведения многомерного анализа затрат поведения в разных экономических условиях;

- постоянный поиск резервов снижения затрат при конструкторской, технической и технологической подготовке производства, а также непосредственно в процессе ее выпуска создает необходимый временной задел для стратегического бизнес-планирования;

- создание и применение новых технологий нормирования затрат и проектирования производственных и иных видов деятельности предприятия определяет инновационную направленность управления [6].

Рассмотрение указанных задач в комплексе способствует созданию условий гибкого реагирования на изменение внешней и внутренней среды предприятия, а также росту экономической эффективности работы предприятия для обеспечения устойчивого развития.

С одной стороны, это чисто экономический подход, однако, в каждом из перечисленных выше элементов существует определенная доля моментов, затрагивающих экологическую составляющую функционирования предприятия.

Учет экологических затрат.

В настоящее время большой коллектив авторов поднимает проблему формирования и внедрения экологического учета на системной основе и выделения в общем объеме расходов экологических затрат с возможностью идентификации, регистрации, обобщения и определения степени влияния на атмосферу, гидросферу и почву. [2,3,7,10]

На наш взгляд для организации учета экологических затрат необходимо уделять внимание определению влияния техногенных факторов на отдельные виды природных сред в жизнедеятельности человека, предприятия и экономики в целом, так как именно эти факторы являются подконтрольными для снижения их негативного воздействия.

Ученые разрабатывают методики организации учета экологических затрат. Отправной точкой исследований является разработка понятийного аппарат по идентификации экологических затрат, возможности их классификации, способах отражения в учете и отчетности.

Авторы (М. Г. Трудова, З.С. Туякова, К.С. Саенко, Е.В. Морозова, Т.А. Демина, А.А. Черткова и др.) по-разному определяют содержательную сторону понятия «экологические затраты», используют разные подходы к их классификации, применяют разную терминологию к описанию их содержательной стороны. [1,2,3,5,9,10,11]

Так М. Г. Трудова, экологические затраты называет природоохранными затратами и определяет их как «выраженную в денежной форме общую сумму всех видов материальных и трудовых ресурсов, потребляемых при осуществлении природоохранной деятельности» [7].

Согласно методики определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей среды, экологические затраты именуются «средозащитными затратами» и определяются как капиталовложения и эксплуатационные расходы на осуществление средозащитных мероприятий.

З.С. Туякова и А.А. Черткова используют термин «экологические затраты» в отношении затрат предприятия, соединенных «с природоохранными мероприятиями, осуществляемыми перед началом или в течение производственного процесса, включаемые в себестоимость продукции или аккумулирующиеся в стоимости природоохранных объектов» [3].

Таким образом в настоящий момент идет работа по выбору наиболее содержательных терминов описывающих идентификацию расходов на экологические мероприятия.

По нашему мнению, использование термина «экологические затраты» позволяет более точно определять контекстную составляющую, увязанную с осуществляемыми работами по природоохранным мероприятиям.

Под экологическими затратами можно понимать затраты на разработку и осуществление природоохранных мероприятий для обеспечения устойчивого развития.

В соответствии с письмом Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 27 мая 2011 г. N 07-02-18/02 «Обобщение практики применения законодательства N ПЗ-7/2011 «О бухгалтерском учете, формировании и раскрытии в бухгалтерской отчетности информации об экологической деятельности организации»» экологические затраты необходимо учитывать в составе[5]:

- капитальных затрат;

- текущих расходов, оценочных обязательств;

- финансировании экологической деятельности;

- прочей информации об экологической деятельности.

З.С. Туякова и А.А. Черткова предлагают развернутую классификацию экологических затрат с выделением основных классификационных признаков по видам проводимых мероприятий, Архипова Н.А. – по направлениям охраны природы (охраны ресурсов), В.Н. Ерохина и Т.В. Лесина – по характеру возмещения, Л.В. Чхутиашвили – по типу расходов [1,3,9,11].

По намешу мнению, для организации учета экологических затрат в рамках вышеперечисленных мероприятий по осуществлению охраны атмосферы, гидросферы и почвы можно выделить два основных элемента:

– текущие экологические затраты, которые осуществляются в уже реализуемом технологическом процессе выпуска продукции, работ, услуг;

– капитальные экологические затраты, которые выполняются при значительной модернизации действующих или строительстве новых природоохранных объектов.

Проблемы организации учета текущих расходов возникают на предприятиях, которые не выделяют самостоятельные подразделения для осуществления природоохранных мероприятий. В случае выделения обособленных подразделений реализуется учетная технология идентификации экологических затрат на процессы очистки в разных видах сред, оценки их размера в стоимостном измерении, а также формирования внутренней и внешней отчетности о влиянии на окружающую среду и эффективности затраченных финансовых ресурсов.

Капитальные экологические затраты собираются в разрезе осуществляемых расходов в процессе создания и модернизации природоохранных объектов.

Текущие экологические затраты в соответствии с действующим законодательством и Европейских стран, и России относятся на финансовый результат деятельности в тот период, в котором они были осуществлены. На наш взгляд для равномерного списания на текущие затраты экологических затрат необходимо ведение на предприятии счета 96 «Резервы предстоящих расходов» субсчет «Резерв расходов на экологическую деятельность». И как следствие отражение в учетной политике предприятия формирование резерва на экологическую деятельность.

Капитальные экологические затраты по их окончании образуют первоначальную стоимость природоохранного объекта, и включаются в финансовый результат текущего периода через начисление амортизации в соответствии с действующим законодательством, регулирующим учет основных средств.

Выделение в структуре как учета, так и отчетности экологических затрат повлечет за собой изменения и в организационных и методических аспектах учетной политики организации и учета в целом, с другой стороны отражение в отчетности экологических обязательств, информации по экологическим мероприятиям повысит доверие инвесторов и как следствие инвестиционную привлекательность предприятия.

В России внедрение подобной практики пока только начинается, требуется разработать законодательную базу, обеспечить необходимую инфраструктуру, и самое главное – сделать культуру бережного отношения к природе популярной и приоритетной.

Список использованных источников

- Архипова Н.А. Экологически ориентированная система учетно-аналитического обеспечения управления организацией // Вестник Самарского государственного экономического университета, 2016. – №3(137).- С. 44-47

- Затраты хозяйствующих субъектов на природоохранную деятельность: понятие, содержание, алгоритм расчета и методика анализа / Сисина Н.Н. // Вестник Саратовского государственного социально-экономического университета. – 2014. -№ 4 (53). – С. 121-123.

- Классификация экологических затрат в современном бухгалтерском учете / Туякова З.С., Черткова А.А. // Вестник ОГУ. – 2009. – № 8 .- с. 112

- Обеспечение импортозамещения на основе устойчивого развитияи повышения конкурентоспособности региона / Гуськова Н.Д., Салимова Т.А., Краковская И.Н. // Вестник Самарского государственного экономического университета. – 2015. – № 2 (124). – С. 11-16.

- Обобщение практики применения законодательства N ПЗ-7/2011 “О бухгалтерском учете, формировании и раскрытии в бухгалтерской отчетности информации об экологической деятельности организации” (письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ от 27 мая 2011 г. N 07-02-18/02) // Гарант: [сайт информ.-правовой компании]. – [М., 2016]

- Подходы к управлению затратами в контексте концепции устойчивого развития организации / Макарова Л.М., Родина Е.Е. // Современные проблемы науки и образования. – 2014. – № 6. – С. 531.

- Трудова М.Г. Статистический анализ природоохранной деятельности в регионе. – М. : Наука, 1989.

- Управление затратами как основа устойчивого развития организации / Родина Л.М., Макарова Л.М. // Горизонты экономики. 2014.- № 6-2 (19). С. 98-100.

- Чхутиашвили Л.В. Затраты на охрану окружающей среды: принципы учета // режим доступа http //www.ipbmr.ru/? page=vestnik_2012_4_chhutiashvili

- Экологизация учетной системы как новое направление реформирования бухгалтерского учета в России / Лыкова Е.Е. // Альманах современной науки и образования. – 2015. – № 4 (94). – С. 100-102.

- Экологические затраты. Актуальные вопросы учета и анализа / Ерохина В.Н., Лесина Т.В.// Интернет-журнал «науковедение», 2015.- № 4.- Загл. с экрана http://naukovedenie.ru/PDF/87EVN415.pdf