Научная статья

Original article

удк 339.5

doi: 10.24412/2413-046Х-2021-10576

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЙ КОМПЛЕКС КИТАЯ КАК ПЕРСПЕКТИВНЫЙ РЫНОК РОССИЙСКОГО ЭКСПОРТА НЕФТИ

FUEL AND ENERGY COMPLEX OF CHINA AS A PROMISING MARKET FOR RUSSIAN OIL EXPORTS

Агафонов Игорь Анатольевич, к.х.н., доцент, доцент кафедры “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: yuhan@mail.ru

Чечина Оксана Сергеевна, д.э.н., доцент, заведующий кафедрой “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: ChechinaOS@yandex.ru

Васильчиков Алексей Валерьевич, д.э.н., директор института инженерно-экономического и гуманитарного образования ФГБОУ ВО “Самарский государственный технический университет”, E-mail: vav309@yandex.ru

Швецов Кирилл Игоревич, аспирант кафедры “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: shvetsovki@yandex.ru

Agafonov Igor Anatolyevich, Candidate of Chemical Sciences, Associate Professor, Associate Professor of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: yuhan@mail.ru

Chechina Oksana Sergeevna, Doctor of Economics, Associate Professor, Head of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: ChechinaOS@yandex.ru

Vasilchikov Alexey Valerievich, Doctor of Economics, Director of the Institute of Engineering, Economic and Humanitarian Education, Samara State Technical University, Е-mail: vav309@yandex.ru

Shvetsov Kirill Igorevich, Post-graduate student of the Department of Industrial Economics and Production Management, Samara State Technical University, E-mail: shvetsovki@yandex.ru

Аннотация. Объектом исследования в статье является рынок нефти Азиатско-Тихоокеанского региона, в особенности Китая. Предметом исследования в статье является экспорт российской нефти в Китай. Цель исследования – оценить перспективы экспорта российской нефти в Китай на долговременную перспективу.

Abstract. The object of research in the article is the oil market of the Asia-Pacific region, especially China. The subject of research in the article is the export of Russian oil to China. The purpose of the study is to assess the prospects for Russian oil exports to China in the long term.

Ключевые слова: нефть, перспективы потребления нефти в Азиатско-Тихоокеанском регионе, топливно-энергетический комплекс Китая, экспорт Российской нефти

Keywords: oil, prospects for oil consumption in the Asia-Pacific region, fuel and energy complex of China, export of Russian oil

Экспорт топливно-энергетических ресурсов составляет один из базовых столпов экономической стабильности Российской Федерации. События 2020 года отрицательно сказались на многих аспектах экономической деятельности нашего общества, в том числе и на экспорте России.

Суммарный объем внешнеторгового оборота России за 2020 год составил 571,9 млрд. долларов США. Из этой суммы 339,2 млрд. долларов (минус 20,7%) составил экспорт, 233,7 млрд. долларов (минус 5,7 %) – импорт. В итоге сальдо торгового баланса осталось положительным и составило 104,5 млрд. долларов. Эта величина на 73,9 млрд. долларов (на 41,4 %) меньше, чем в 2019 году.

В 2020 году доля углеводородного сырья в общем экспорте составила 49,6 %, снизившись на 12,7 % по сравнению с 2019 годом (62,1%), что оказалось результатом сокращения физических объемов добычи и резкого снижения цен на углеводородное сырье. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай [1].

Если говорить об общих тенденциях экспорта нефти из России за последние два десятилетия, то они представлены на рис. 1.

Из рис. 1 видно, что, в среднем, в период 2004-2020 г.г. объем экспорта нефти в России держался на уровне 250 млн. т/год. В период 2010- 2014 гг. имело место снижение объема экспорта нефти, а в период 2014-2019 гг. происходил постоянный рост его объема, достигнув в 2019 году исторического максимума в 269,2 млн. т. Однако в 2020 году в силу целого комплекса возникших проблем, произошло снижение объема экспорта на 11,3 % до 238,6 млн. т/год. Это снижение продолжилось в начале 2021 года – за первые 6 месяцев было реализовано 111,4 млн. т, что характеризует снижение на 11,8 %.

В 2019 г. суммарный объем вывоза российской нефти с таможенной территории Российской Федерации составил 266,2 млн. т, увеличившись по отношению к 2018 г. на +8,5 млн. т (+3,3 %) [2].

Экспорт сырой нефти по итогам 2020 года составил 72,366 млрд. долларов. Это на 40,8% меньше, чем в 2019 году. Экспорт нефтепродуктов составил 45,43 млрд. долларов, что на 32,3% меньше, нежели годом ранее [3].

Мировой спрос на жидкие углеводороды по регионам в 2020 г. представлен на рис. 2.

Азиатско-Тихоокеанский регион (АТР), крайне перспективен для импорта энергоносителей, и одно из ключевых направлений диверсификации экспорта российских природных ресурсов. Лидирующее место в регионе с точки зрения перспектив развития потребления экспортной нефти России занимает Китай.

На долю АТР приходится более половины мирового населения. Регион является одним из основных драйверов мировой экономики, формируя около 40% мирового экономического роста. По прогнозам Организации Объединенных Наций ожидается, что уровень населения в развитых странах в долгосрочный период до 2040 года останется на нынешнем уровне – 205 млн. человек, а в развивающихся странах покажет прирост в 0,6% в год и увеличится с нынешних 3,68 млрд. до 4,39 млрд. При этом пик роста в Китае придется на 2030 год. Урбанизация возрастет в развитых странах с 89% до 94%, а в развивающихся с 42% до 58%. При этом следует учесть, что доступ к разным формам энергии обеспечен в агломерациях больше, чем в сельских областях. Регион насчитывает самую большую популяцию работоспособного населения и четверть потребителей среднего класса в мире, хотя свыше полумиллиарда человек в регионе на данный момент не имеют доступа к электроэнергии. Прогноз Международного энергетического агентства (МЭА) прогнозирует снижение этого числа до 47 млн. человек к 2040 году.

Основные экономики региона представлены мега-рынками Китая, Индии и Японии, десятью странами, входящими в Ассоциацию стран Юго-Восточной Азии – АСЕАН: Бруней, Вьетнам, Индонезия, Камбоджа, Лаос, Малайзия, Мьянма, Сингапур, Таиланд, Филиппины, а также рынками развитых стран – Южной Кореи, Австралии, Новой Зеландии, Тайваня и Гонконга.

Рост ВВП на душу населения составляет 2% в Японии, 3% в Индии и 10-11% в Китайской Народной Республике. Международное энергетическое агентство, основываясь на данных Международного Валютного Фонда – МВФ, предполагает, что реальный ВВП развитых стран АТР будет расти в последующие 25 лет в среднем на уровне 1,7% в год, а развивающихся – 5,1% , в том числе Китай – 5%. Регион является самым большим производителем парниковых газов, формируя около трети мировых выбросов углекислого газа и потребляя 60% угля [4]. В полном соответствии с кривой Кузнеца развитие и выход новых стран на уровень развитых в рамках традиционных технологий и форм энергетики проходит через максимум воздействия на окружающую природную среду [5].

При этом на рынке данного региона наблюдается явно выраженная дифференциация в воздействии на природную среду. Так в развитых странах АТР потребность в энергии к 2040 году снизится с 857 млн. т нефтяного эквивалента(toe), потребляемых в настоящий момент до 842 млн. toe. То есть, с учетом роста народонаселения региона, будет происходить ежегодное снижение потребления на 0,1%. В развивающихся странах региона потребление энергии будет возрастать с 2189 toe в настоящее время до 7437 toe в 2040 году, с ежегодным приростом в 1,7%, что составит в итоге 46,3% от спроса на первичные энергоресурсы в мире [4].

Проблемы, возникшие в 2020 году наложились на общие тенденции по потреблению традиционных топливно-энергетических ресурсов. В частности, многие развитые страны стали отказываться от них в пользу «зеленой» энергетики. В условиях непрерывного снижения потребления углеводородного сырья традиционными покупателями – Европой – взоры экспортеров все чаще приковывает азиатско-тихоокеанский регион.

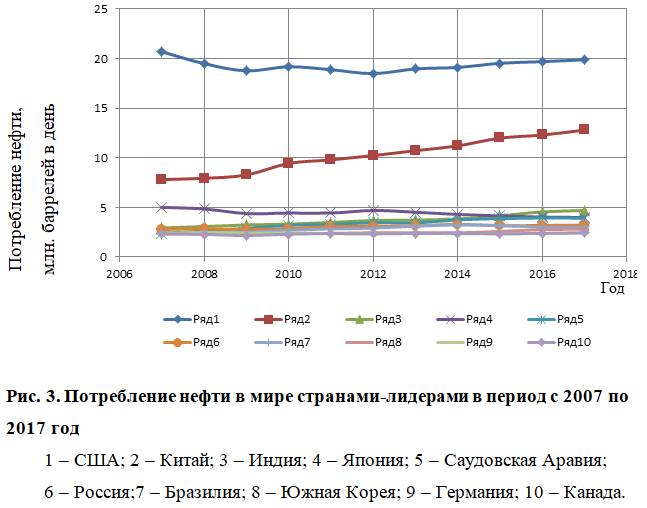

На рис. 3 приводятся данные о потреблении нефти в мире странами-лидерами в период с 2007 по 2017 год.

Видно, что, в целом потребление нефти в мире достаточно стабильно, что, учитывая рост народонаселения на планете, указывает на снижение потребления нефти на душу населения. Однако есть страна, которая увеличила за рассматриваемый период объем потребления нефти по крайней мере в 1,5 раза – это Китай. Рост потребления нефти в мире вообще приходится, прежде всего, на страны Азии. Эксперты полагают, что потребление жидких углеводородов в мире будет расти как минимум до 2035–2040 годов [6]. В 2018 году самые высокие темпы роста были у Индии, Китая и США – 4,5, 3,5% и на 2,7% соответственно. Китай в настоящее время потребляет около 13% от мирового спроса на нефть. В 2018 г. Китай потреблял 13,53 млн. баррелей нефти в сутки, при этом 11,04 млн. баррелей из них импортировалось, удвоив потребление за период 2008-2018 гг. Для сравнения США в 2018 г. потребляли 20,46 млн. баррелей в сутки, из которых 9,93 млн. импортировали [7].

Международное энергетическое агентство дало базовый прогноз, согласно которому к 2040 г. потребление нефти достигнет 106,3 млн. баррелей в сутки, превысив уровень потребления 2017 года на 11,5 млн. баррелей. Весь прогнозируемый прирост будет обеспечен странами Азиатско-тихоокеанского региона и, прежде всего, Китаем. В Европе и США прогноз предполагает сокращение спроса, что мы видим уже сейчас. Такая же тенденция прогнозируется и по отношению к потреблению природного газа [7].

Азиатские страны лидируют по темпам прироста ВВП и – опосредованно – спроса на нефть в мире. Китай и Индия в 2018 г. обеспечили 40% прироста мирового спроса.

Нужно отметить, что Китай располагает собственными запасами нефти, которые он активно разрабатывает. Однако они не в состоянии обеспечить высокие темпы роста экономики этой страны.

По данным British Petroleum, доказанные запасы нефти и газового конденсата Китая, на начало 2019 года, оценивались в величину 3,54 млрд. т.

В 2018 году добыча нефтяного сырья в Китае составляла 188,6 млн. т, 98 % из которых были добыты тремя основными добывающими компаниями этой страны: CNPC, Sinopec и CNOOC.

В 2020 году объем добычи нефти Китаем достиг величины 195 млн. т, при этом объем добычи вырос по сравнению с предыдущим годом на 1,6 %. Объем импорта нефти возрос на 7,3%, составив 540 млн. тонн. На 3 % возросли объемы переработки нефти, достигнув величины 670 млн. т [8].

Следует отметить, что в отношении к нефтепереработке сейчас также планируются совместные российско-китайские проекты. В частности, нефтяная компания «Роснефть» готовит к внедрению два проекта, связанных со строительством нефтеперерабатывающих предприятий, ориентированных на КНР. Один из них, предполагает строительство в Тяньцзине комплекса по переработке и производству нефтехимической продукции мощностью 16 млн. т/год. В данном совместном предприятии доля «Роснефти» составляет 49%, а доля CNPC (Китайской национальной нефтегазовой корпорации) – 51%. Также Восточная нефтехимическая компания, входящая в состав компании «Роснефть» планирует строительство в Дальневосточном федеральном округе крупнейшего нефтеперерабатывающего и нефтехимического комплекса [7], продукция которого будет, в том числе, экспортироваться в Китай.

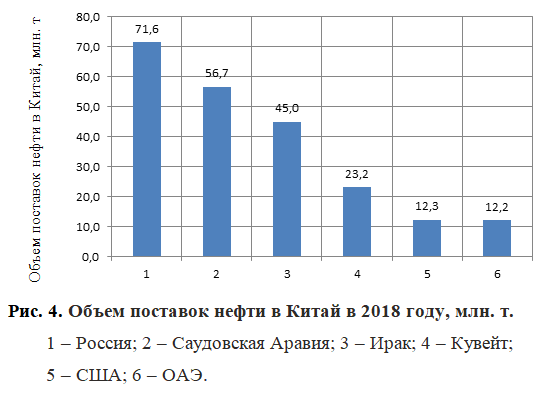

Россия уже более трех лет подряд выступает крупнейшим поставщиком нефти в Китай. Объем поставок нефти в Китай в 2018 году представлен на рис. 4. В 2018 году поставки российской нефти выросли на 20% по сравнению с 2017 годом.

Из рис. 4 видно, что первую шестерку крупнейших поставщиков нефти с Россией разделяют четыре страны Ближнего Востока и США, последовательно реализующие с помощью нефти политические цели.

По итогам 2010 года все страны бывшего Советского Союза экспортировали в Китай 33,3 млн. т нефти. В 2014 году экспорт этой группы стран вырос до 45,8 млн. т.

Постоянный рост доли российского экспорта на китайско-азиатский рынок за последнее десятилетие стал возможно в связи с созданием транспортной инфраструктуры в Восточной Сибири и на Дальнем Востоке. В конце 2009 года была запущена трубопроводная система Восточная Сибирь – Тихий океан (ВСТО), которая относится к ООО “Транснефть”.

В 2012 году было проведено расширение трубопровода по проекту ВСТО-2 в связи с чем его пропускная способность возросла до 50 млн. т. К 2020 году было запланировано новое увеличение более чем в 1,5 раза – до 80 млн. т на участке Тайшет — Сковородино и 50 млн. т на участке Сковородино — Козьмино. Предполагается, что такой уровень пропускной способности нефтепровода способна, во-первых, обеспечить надёжный канал реализации нефти восточносибирских месторождений, а во вторых служить резервом для переброски объемов нефти с западного направления на восточное, гибко отвечая на вызовы ценовой конъюнктуры рынков АТР и Европы. В 2015 году объём поставок в АТР составил 54 млн. т, основная часть которых приходлась на экспорт в Китай. В 2015 году таможенная статистика КНР отметила, что Россия вышла на второе место по экспорту нефти в КНР. Объем импорта нефти из Российской Федерации составил 42,4 млн. т, на 9,3 млн. т (28%) превысив уровень 2014 года. В 2015 году первое место по объемом поставок нефти в Китай удерживала Саудовская Аравия (50,6 млн. т, с приростом в 2 % по сравнению с 2014 годом) [9]. В дальнейшем Россия стала лидером и находится в этой позиции до сих пор.

В настоящее время эксплуатируется участок нефтепровода до нового нефтепорта Козьмино. Порт Козьмино в Находке Приморского края является на сегодняшний день самым крупным и самым новым терминалом в России. Ввод его в эксплуатацию дал России возможность экспорта нефти в страны Тихоокеанского партнерства. Доля порта Козьминов объеме поставки энергетических ресурсов морским путем находится на уровне 30 % [10].

В 2010 году было построено ответвление трубопровода в Китай (Сковородино – Мохэ). В 2017 г. его мощность увеличили в два раза, достигнув пропускной способности в 30 млн. т в год.

Так как ВСТО перекачивает преимущественно нефти новых восточносибирских и северных месторождений, отличающихся высоким качеством и низким содержанием серы, удалось создать новый экспортный сорт нефти – ВСТО (ESPO). Восточносибирский сорт ESPO считается премиальным, его цена ориентируется на дубайский бенчмарк и реализуется со значительной премией к традиционному российскому сорту Urals и традиционному Brent.

Рост поставок – следствие повышения объема добычи сырья в Восточной Сибири, а также отгрузки дополнительных партий из Западной Сибири после приостановки работы нефтепровода «Дружба». В Восточной Сибири и на Дальнем Востоке сосредоточено более 16 млрд. т (~20%) начальных суммарных ресурсов нефти России. Разведанные и предварительно оцененные запасы нефти в регионе превышают 3,6 млрд. т, степень разведанности составляет 11,8%, (в целом по стране эта величина составляет 44%). Доля неоткрытых ресурсов оценивается в 76%, что является потенциалом прироста будущих запасов нефти [11].

Разработку Восточносибирских нефтегазовых провинций ведут практически все крупнейшие российские компании, в том числе «Газпром нефть», «Сургутнефтегаз» и проч. Компания «Роснефть» разрабатывает нефтяное месторождение Восточной Сибири Ванкор – крупнейшее из открытых и введенных в эксплуатацию месторождений в России за последние 25 лет. С момента начала добычи нефти в августе 2009 г. на этом месторождении было добыто свыше 170 млн. т нефти. «Роснефть» в настоящее время является главным поставщиком российской нефти в Китай и другие страны АТР. В 2013 году «Роснефть» и Китайская национальная нефтегазовая корпорация (CNPC) подписали первый в истории двух стран долгосрочный контракт на поставку 325 млн. т нефти, который эксперты назвали «сделкой века». В 2016 году компаниями было заключено дополнительное соглашение, увеличивающее поставки на 91 млн. т нефти. По итогам 2018 года «Роснефть» обеспечила около 6,5% общей потребности Китая в нефти, экспортировав около 50 млн. т. Во втором квартале 2019 года выручка «Роснефти» от поставки сырья в Азию составила 596 млрд. руб.

Компания поставила в Китай и страны АТР 30,9 млн. т нефти трубопроводным транспортом, 9,5 млн. т водным, через порт Козьмино и 2,5 млн. т – через порт Де-Кастри, обслуживающий проект «Сахалин-1», в котором у «Роснефти» 20% (у ExxonMobil и Sodeco – по 30%, у ONGC – 20%). Еще около 10 млн. т было поставлено транзитом через Казахстан.

Восток для «Роснефти» является одним из ключевых рынков, на который компанией в 2019 году было поставлено 59,2 млн. т нефти – на 24% больше, чем в 2018 г. Для сравнения, в Северо-Западную, Центральную и Восточную Европу, страны Средиземноморья и на другие направления дальнего зарубежья было поставлено 55,8 млн. т нефти, в страны СНГ – 8,7 млн. т [7].

Таким образом, видно, что в настоящее время идет интенсивная переориентация российского нефтяного экспорта на рынки АТР, причем курс на нее был взят уже давно, индикатором чего стало расширение мощности ВСТО и общее развитие инфраструктуры транспорта нефти Дальнего Востока. Причины, а точнее необходимость такой переориентации определяются и прогнозируемым снижением спроса на нефть в Европе, и колоссальной перспективностью азиатского рынка для ресурсов Восточной Сибири и России в целом.

Но азиатские потребители страхуют свое потребление, диверсифицируя импорт, получая нефть от разных производителей. Так, на рис. 4 видно, что доля США в поставках нефти в Китай составляла в 2018 году 12%. Данный рынок оценивается как перспективный всеми членами мирового сообщества, поэтому очевидно, что получение его доли – это значительный вклад в будущее, а для США и традиционный рычаг политического влияния в регионе.

В январе 2020 года Вашингтон и Пекин подписали промежуточное торгово-экономическое соглашение, согласно которому Китай обязался увеличить закупки сжиженного природного газа, нефти, нефтепродуктов и угля в 2020-2021 годах на $52,4 млрд. долларов, в том числе на $25,3 млрд. – в 2020 году в рамках первой фазы соглашения. Экспансия американских углеводородов на рынок КНР вполне закономерна. Китайская экономика восстанавливается после событий 2020 года быстрее, чем ожидалось.

При этом следует учесть, что США не обязательно должна реализовывать собственную нефть или действовать от своего имени, чтобы потеснить страны-конкуренты. Так отмечается, что Саудовская Аравия неспособна к самостоятельной игре на мировом нефтяном рынке. 14 февраля 1945 года был заключен «пакт Куинси», по которому США получили эксклюзивные права на нефть Эр-Рияда в обмен на военные и политические гарантии. Данный акт был подтвержден в период президентства Рейгана. С этого времени Саудовская Аравия является энергетическим агентом США.[1]

Вопрос в настоящее время только в том, какую роль в группе поставщиков займет тот или иной производитель. Следовательно, на российских нефтяных компаниях лежит большая ответственность по развитию транспортной инфраструктуры, бесперебойному обеспечению нефтью развивающихся экономик азиатского региона и, в конечном счете, развития экономики России.

Список источников

- Как кризис 2020 года отразился на отечественных нефтяных компаниях. Электронный ресурс. Режим доступа: https://journal.open-broker.ru/investments/obzor-itogov-2020-goda-neftyanogo-sektora-rossii/ Дата посещения: 04.09.2021 г.

- Экспорт нефтяного сырья. Электронный ресурс. Режим доступа: https://minenergo.gov.ru/node/1210. Дата посещения: 4.09.2021 г.

- Итоги экспорта нефти и газа за 2020 год. Электронный ресурс. Режим доступа: https://zen.yandex.ru/media/dvinsky_club/itogi-eksporta-nefti-i-gaza-za-2020-god-60213ccbeccec86b3385254e. Дата посещения: 04.09.2021 г.

- Телегина Е.А., Федорова В.А. Современное состояние и перспективы развития рынка СПГ в Азиатско-Тихоокеанском регионе. Электронный ресурс. Режим доступа: https://webeconomy.ru/index.php?page=cat&cat=mcat&mcat=220&type=news&top_menu=photo&sb=120&newsid=3706. Дата посещения: 04.09.2021 г.

- Голуб А.А., Струкова Е.Б. Экономика природопользования. – М.: «Аспект-пресс», 1995. – 188 с.

- Агафонов И.А., Чечина О.С., Васильчиков А.В. Мировой топливно-энергетический комплекс: перспективы потребления нефти // Экономика и предпринимательство. №1(126), 2021. – С. 26-31.

- Новый нефтяной путь. Электронный ресурс. Режим доступа: https://www.vedomosti.ru/partner/articles/2019/09/03/810153-novii-neftyanoi-put Дата посещения: 4.09.2021 г.

- Добыча нефти в Китае в 2020 году выросла на 1,6%, газа – на 9,8%. Электронный ресурс. Режим доступа: https://ru.investing.com/news/commodities-news/article-2029903#:~:text=%D0%9A%D0%B8%D1%82%D0%B0%D0%B9%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%2020 Дата посещения: 04.09.2021 г.

- В масштабах Азиатского региона… Экспорт нефти на Восток: тенденции и перспективы. Электронный ресурс. Режим доступа: https://vygon.consulting/upload/iblock/3ae/d.kozlova.napravlenie_5_2016.pdf Дата посещения: 04.09.2021 г.

- Нефтеналивной порт “Козьмино”: история, описание, особенности. Электронный ресурс. Режим доступа: https://fb.ru/article/470754/neftenalivnoy-port-kozmino-istoriya-opisanie-osobennosti Дата посещения: 04.09.2021 г.

- Нефтегазовый комплекс Восточной Сибири и Дальнего Востока: тенденции, проблемы, современное состояние. Электронный ресурс. Режим доступа: https://burneft.ru/archive/issues/2015-12/3 Дата посещения: 04.09.2021г.

References

- Kak krizis 2020 goda otrazilsya na otechestvenny`x neftyany`x kompani-yax. E`lektronny`j resurs. Rezhim dostupa: https://journal.open-broker.ru/investments/obzor-itogov-2020-goda-neftyanogo-sektora-rossii/ Data poseshheniya: 04.09.2021 g.

- E`ksport neftyanogo sy`r`ya. E`lektronny`j resurs. Rezhim dostupa: https://minenergo.gov.ru/node/1210. Data poseshheniya: 4.09.2021 g.

- Itogi e`ksporta nefti i gaza za 2020 god. E`lektronny`j resurs. Rezhim dostupa: https://zen.yandex.ru/media/dvinsky_club/itogi-eksporta-nefti-i-gaza-za-2020-god-60213ccbeccec86b3385254e. Data poseshheniya: 04.09.2021 g.

- Telegina E.A., Fedorova V.A. Sovremennoe sostoyanie i perspektivy` razvitiya ry`nka SPG v Aziatsko-Tixookeanskom regione. E`lektronny`j re-surs. Rezhim dostupa: https://webeconomy.ru/index.php?page=cat&cat=mcat&mcat=220&type=news&top_menu=photo&sb=120&newsid=3706. Data poseshheniya: 04.09.2021 g.

- Golub A.A., Strukova E.B. E`konomika prirodopol`zovaniya. – M.: «As-pekt-press», 1995. – 188 s.

- Agafonov I.A., Chechina O.S., Vasil`chikov A.V. Mirovoj toplivno-e`nergeticheskij kompleks: perspektivy` potrebleniya nefti // E`konomika i predprinimatel`stvo. №1(126), 2021. – S. 26-31.

- Novy`j neftyanoj put`. E`lektronny`j resurs. Rezhim dostupa: https://www.vedomosti.ru/partner/articles/2019/09/03/810153-novii-neftyanoi-put Data poseshheniya: 4.09.2021 g.

- Doby`cha nefti v Kitae v 2020 godu vy`rosla na 1,6%, gaza – na 9,8%. E`lektronny`j resurs. Rezhim dostupa: https://ru.investing.com/news/commodities-news/article-2029903#:~:text=%D0%9A%D0%B8%D1%82%D0%B0%D0%B9%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%2020 Data poseshheniya: 04.09.2021 g.

- V masshtabax Aziatskogo regiona… E`ksport nefti na Vostok: ten-dencii i perspektivy`. E`lektronny`j resurs. Rezhim dostupa: https://vygon.consulting/upload/iblock/3ae/d.kozlova.napravlenie_5_2016.pdf Da-ta poseshheniya: 04.09.2021 g.

- Neftenalivnoj port “Koz`mino”: istoriya, opisanie, osobennosti. E`lektronny`j resurs. Rezhim dostupa: https://fb.ru/article/470754/neftenalivnoy-port-kozmino-istoriya-opisanie-osobennosti Data poseshheniya: 04.09.2021 g.

- Neftegazovy`j kompleks Vostochnoj Sibiri i Dal`nego Vostoka: tendencii, problemy`, sovremennoe sostoyanie. E`lektronny`j resurs. Rezhim dostupa: https://burneft.ru/archive/issues/2015-12/3 Data poseshheniya: 04.09.2021 g.

Для цитирования: Агафонов И.А., Чечина О.С., Васильчиков А.В., Швецов К.И. Топливно-энергетический комплекс Китая как перспективный рынок российского экспорта нефти // Московский экономический журнал. 2021. № 9. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-9-2021-62/

© Агафонов И.А., Чечина О.С., Васильчиков А.В., Швецов К.И., 2021. Московский экономический журнал, 2021, № 9.

[1]Незаметный передел нефтяного рынка: что стоит за сделкой ОПЕК+ Электронный ресурс. Режим доступа: https://www.forbes.ru/biznes/415671-nezametnyy-peredel-neftyanogo-rynka-chto-stoit-za-sdelkoy-opek