УДК: 330.43

DOI 10.24412/2413-046Х-2021-10409

Сравнение регрессионных моделей экономического развития России

Comparison of regression models of economic development in Russia

Чесноков Евгений Александрович, кандидат физико – математических наук, доцент, Санкт – Петербургский государственный университет аэрокосмического приборостроения

Chesnokov Evgeny Alexandrovich, PhD of Physico – mathematical Sciences, Associate Professor, St. Petersburg State University of Aerospace Instrumentation, E-mail: eachesn@yandex.ru

Аннотация. На основании статистических данных за 2000 – 2020 гг. проведено сравнение различных регрессионных моделей экономического развития России в рамках использования степенной спецификации. Исследовано влияние таких факторов как объем основных фондов, число занятых и стоимость нефти на ВВП России. Проанализирована целесообразность включения в модель экспоненциального тренда для учета изменения во времени технологического коэффициента.

На уровне тестирования статистических гипотез показано, что отдача от увеличения объема производства и, в особенности, отдача по труду, являются возрастающими. Последнее обстоятельство представляет собой благоприятный фактор для перспектив развития Российской экономики.

Сравнение различных статистик позволило выделить наилучшую из рассмотренных моделей. Данная модель учитывает зависимость ВВП России от всех трех перечисленных факторов, в то время как целесообразность учета изменения во времени технологического коэффициента в рамках экспоненциального тренда не нашла своего подтверждения.

Summary. Based on statistical data for the period 2000-2020 different regression models of Russian economic development with power specification have been compared. The influence of such factors as fixed capital, labor and price of oil on the gross domestic product has been investigated. The expediency of including an exponential trend in the model to account for changes in the technological coefficient over time has been analyzed.

At the level of testing statistical hypotheses it is shown that the return on the growth of production and, especially, the return on labor are increasing. This is a positive factor for the prospects for the development of the Russian economy.

A comparison of various statistics allowed us to identify the best of the considered models. This model takes into account the dependence of the gross domestic product of Russia on all three of these factors, while the expediency of taking into account changes in the technological coefficient over time within the framework of an exponential trend has not been confirmed.

Ключевые слова: модель экономического развития России, производственная функция Кобба – Дугласа, регрессия, отдача от факторов производства, эластичность.

Keywords: model of economic development of Russia, Cobb – Douglas production function, regression, returns on factors of production, elasticity.

- Введение

С началом постперестроечного периода большое внимание стало уделяться различным моделям экономического развития страны, многие из которых, в той или иной модификации, представляли собой известные и хорошо зарекомендовавшие себя модели экономик стран Западной Европы и США. К одному из классов моделей экономического развития относятся регрессионные модели, в основе которых лежит производственная функция Кобба – Дугласа, выражающая зависимость некоторого показателя экономического развития страны (как правило, ВВП) от таких факторов производства как труд (измеряемый чаще всего в количестве человек, занятых в экономике страны) и капитал (измеряемый, например, в объеме основных производственных фондов страны).

Несмотря на уже более чем двадцатилетнюю историю попыток применения указанного класса моделей к анализу экономического развития России и, соответственно, большое количество опубликованных работ по этой теме (смотри, например, [1-7]), актуальность вопроса о применимости регрессионных моделей, базирующихся на производственной функции Кобба – Дугласа, к описанию экономического развития России остается в силе и в настоящее время. Этому способствуют следующие причины. Во-первых, любые регрессионные модели предполагают оценку их параметров на основе имеющихся статистических данных. Поскольку экономика каждой страны (в особенности такой большой как Россия) в значительной степени индивидуальна, заимствование данных из экономик других стран приводит к неоправданному искажению ситуации и, следовательно, оказывается нецелесообразным. Это означает, что формирование статистической выборки может осуществляться только в виде временного ряда (с периодичностью наблюдений, как правило, в один год) и достаточный для корректной статистической оценки параметров модели объем выборки может быть получен только по результатам исследования заметного по протяженности временного интервала (не менее 15 – 20 лет). Во-вторых, помимо общепринятых производственных факторов (таких как труд, капитал, темп научно – технического прогресса), каждой конкретной стране присущи некоторые дополнительные, индивидуальные факторы, также оказывающие существенное влияние на экономику. Для России, как отмечалось в [6], к таким факторам относятся цены на экспортируемые природные ресурсы, например, на нефть. Модели, включающие в себя такие факторы в различных сочетаниях, все еще находятся на стадиях разработки и апробации.

Целью настоящей работы является исследование зависимости ВВП России от следующих факторов: капитал , труд и цена нефти , в рамках степенной спецификации модели. Рассматривается также целесообразность включения в модель экспоненциального временного тренда для учета монотонного роста со временем ВВП по причине изменения других факторов, например, роста производительности труда вследствие научно – технического прогресса. Аналогичное исследование было проведено в работе [6], которая, тем не менее, имеет ряд существенных недостатков. Во-первых, в работе [6] использовались имевшиеся к тому времени данные за период 1999-2010 гг., что, даже по мнению самого автора, повлекло за собой недостаточный для значимых статистических оценок всех параметров модели объем выборки. Во-вторых, в работе [6] отсутствует строгая статистическая проверка гипотезы о постоянстве отдачи от увеличения объема производства (гипотеза была отвергнута на основании косвенных соображений). В-третьих, в работе [6] отсутствует тестирование рассмотренных моделей путем сравнения результатов прогноза со вновь появившимися данными. Вместо этого, критерием качества той или иной модели в [6] является точность аппроксимации уже имеющихся данных, на основании которых и строилась модель. Наконец, вызывает сомнение сделанное в [6] утверждение о слабой зависимости ВВП России от объема основных производственных фондов.

- Модели с постоянной и переменной отдачей

Классическая производственная функция Кобба – Дугласа имеет вид

где, в контексте макроэкономической модели развития экономики страны, значение переменных имеет следующий смысл: Y – ВВП, K – объем основных производственных фондов, L – число человек, занятых в экономике страны. К параметрам модели, оценка которых выполняется на основе статистических данных, относятся: A – так называемый технологический коэффициент, величина которого растет с ростом уровня используемых при производстве технологий, α и β – эластичности ВВП соответственно по капиталу и труду.

При выполнении условия α + β = 1 увеличение факторов K и L в некоторое число раз приводит к увеличению объема выпуска Y в такое же число раз. В данном случае говорят о постоянстве отдачи от расширения объема производства.

Во многих работах (смотри, например, [4,5]) гипотеза о постоянстве отдачи принимается авторами априорно. В этом случае число переменных и подлежащих оценке параметров модели можно сократить

где новые переменные имеют следующий смысл:

y=Y/L – производительность труда,

k=K/L – капиталовооруженность.

Тем не менее, в работах [6,7] отмечается, что приближение постоянной отдачи неприменимо для описания экономического развития ряда стран, в том числе России.

Для получения статистически обоснованного ответа на вопрос о допустимости использования приближения постоянной отдачи (2), введем дополнительный параметр δ посредством следующего уравнения

При δ=0 мы имеем дело с постоянной отдачей от расширения объема производства, формула (4) автоматически превращается в (2). При δ>0 отдача является возрастающей (увеличение факторов K и L в x раз приводит к увеличению объема выпуска Y более чем в x раз). Данная ситуация благоприятна для экономического развития страны. При δ<0 отдача является убывающей.

В отличие от (1), модель (4) представляется удобной для тестирования гипотезы о постоянстве отдачи: данная гипотеза отвергается при значимом отличии δ от нуля.

Следуя работам [4,6], учтем возможность монотонного роста технологического коэффициента A со временем путем введения экспоненциального тренда

3. Статистические данные

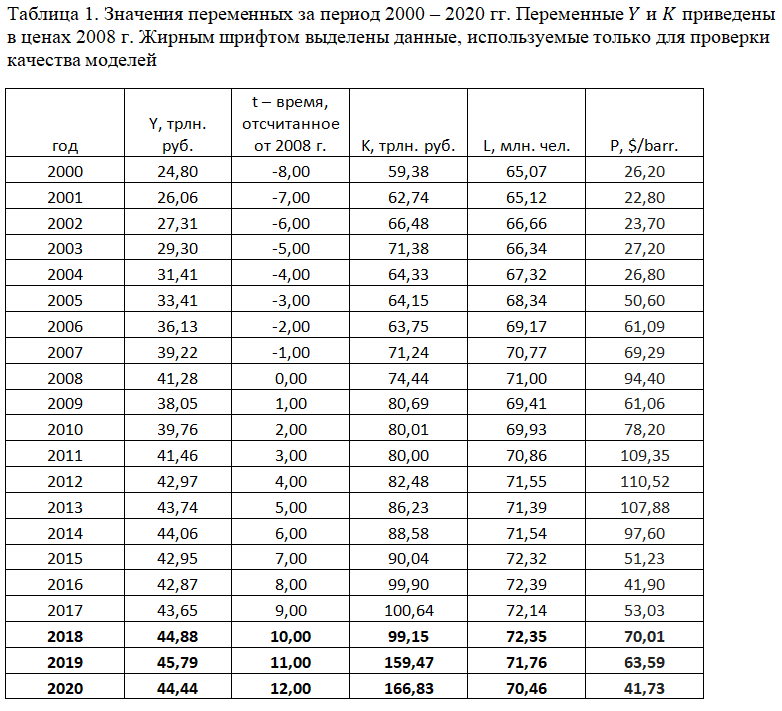

Для оценки параметров, сравнения и проверки качества регрессионных моделей были использованы ежегодные статистические данные за период 2000 – 2020 гг. Данные заимствованы из следующих открытых источников:

Для оценки параметров, сравнения и проверки качества регрессионных моделей были использованы ежегодные статистические данные за период 2000 – 2020 гг. Данные заимствованы из следующих открытых источников:

Y (ВВП России) – с сайта rosstat.ru, данные приведены в ценах 2008 г.,

K (основные фонды России) – с сайта rosstat.ru, данные также пересчитаны на цены 2008 г. с использованием ежегодного значения индекса – дефлятора для ВВП, значения которого также взяты на сайте rosstat.ru,

L (число занятых в возрасте 15-72 лет) – данные с сайта rosstat.ru,

P (цена нефти марки Urals) – данные с сайта global-finances.ru.

Все используемые данные сведены в таблице 1.

Следует отметить, что используемые в настоящей работе данные совпадают с данными, приведенными в работе [6], до 2010 г. только для переменной , в то время как данные по переменным K, L и P несколько различаются, несмотря на то, что данные по K и L в работе [6] также приведены со ссылкой на сайт Росстата.

В отличие от работ [4,6], где все статистические данные использовались как для оценки параметров регрессионных моделей, так и для проверки их качества, в настоящей работе оценка параметров была проведена на основе данных из временного интервала за 2000 – 2017 гг., в то время как данные за период 2018 – 2020 гг. были использованы только для оценки качества полученных регрессионных моделей. Оценка качества моделей выполнялась путем сравнения прогнозных по этим моделям значений с фактически наблюдавшимися значениями ВВП России.

4. Выбор наилучшей модели

На первом этапе была протестирована гипотеза о постоянстве отдачи

от расширения масштаба производства (δ=0). Для этой цели, на основе метода наименьших квадратов (МНК), были оценены четыре различных модели: модели, задаваемые уравнениями

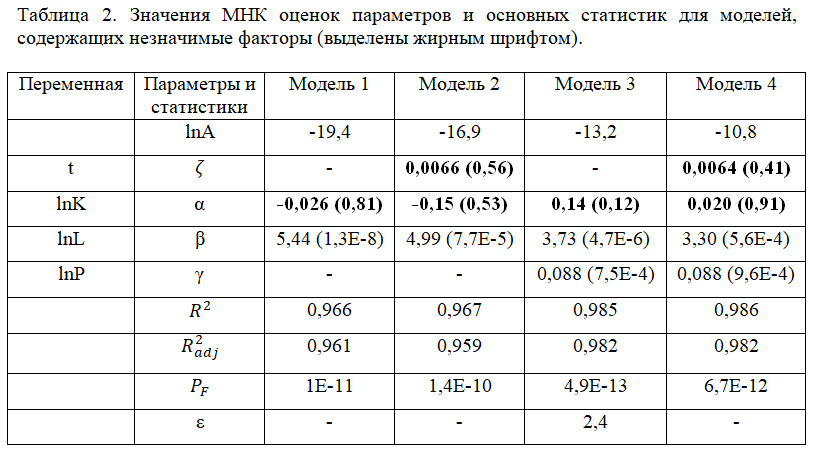

которые получаются логарифмированием из уравнений (2) и (7) соответственно, а также редуцированные модели вида (9) с исключенными из рассмотрения по отдельности факторами t и lnP.

Во всех четырех случаях коэффициент δ>0 на уровне значимости, не превосходящем 0,01, что свидетельствует о возрастающей отдаче от расширения масштаба производства и является благоприятным фактором для развития экономики России. Численные значения коэффициента δ, в зависимости от вида модели, находятся в диапазоне от 2,3 до 4,4. Последнее обстоятельство говорит о неприменимости моделей вида (2) и (7) с δ=0 и обосновывает использование моделей более общего вида (1), (6).

В таблице 2 приведены МНК оценки параметров моделей вида

Наряду со значением параметров, в таблице 2 приведены статистики: R2 – коэффициент детерминации, R2adj – скорректированный коэффициент детерминации и PF – p – значение для F – статистики Фишера. Данные статистики используются для оценки качества модели в целом и сравнения различных моделей между собой. Предпочтение следует отдавать моделям с наибольшим значением R2adj и наименьшим значением PF.

Как следует из таблицы 2, не удается выделить значимого влияния факторов t и lnK на объясняемую переменную lnY на пятипроцентном уровне значимости, в то время как факторы lnL и lnP, наоборот, значимы во всех моделях. Сравнение статистик R2adj и PF позволяет выделить модель 3 как модель, наиболее точно аппроксимирующую статистические данные за период 2000 – 2017 гг. Тем не менее, модель 3 также не позволяет учесть влияние фактора lnK на объясняемую переменную на уровне значимости 0,05.

Для оценки точности модели 3, или аналогичной ей модели

где Yi – истинные, а Yfci – вычисленные по формуле (11) значения переменной Y за 2018, 2019 и 2020 годы (n=3). Результат расчета ε по формуле (12) приведен в последней строке таблицы 2. Низкое значение ошибки (2,4%) свидетельствует о высокой точности модели (11).

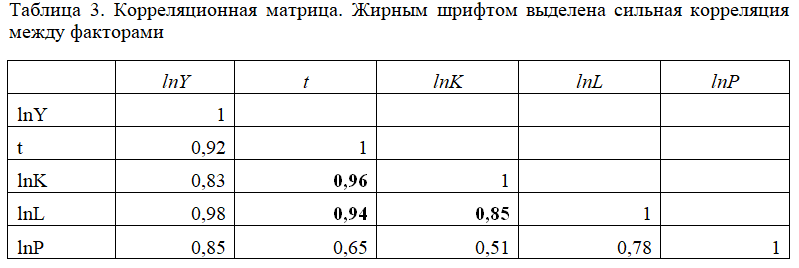

Для того, чтобы лучше понять причину незначимости факторов и, особенно, lnK, в таблице 3 приведена матрица коэффициентов корреляции всех участвующих в рассмотрении переменных для анализа факторов на предмет их возможной мультиколлинеарности.

Как видно из таблицы, все факторы заметно коррелируют с объясняемой переменной lnY. В то же время, фактор t сильно коррелирует с переменными lnK и lnL, что, в случае исключения влияния последних на переменную lnY, делает его незначимым в условиях имеющейся в распоряжении ограниченной по объему выборки.

В свою очередь, факторы lnK и lnL также демонстрируют заметную корреляцию. Именно это обстоятельство, а отнюдь не отсутствие влияния объема основных фондов K на ВВП России Y приводит (в рамках имеющейся выборки) к незначимости фактора lnK после исключения влияния на объясняемую переменную фактора lnL.

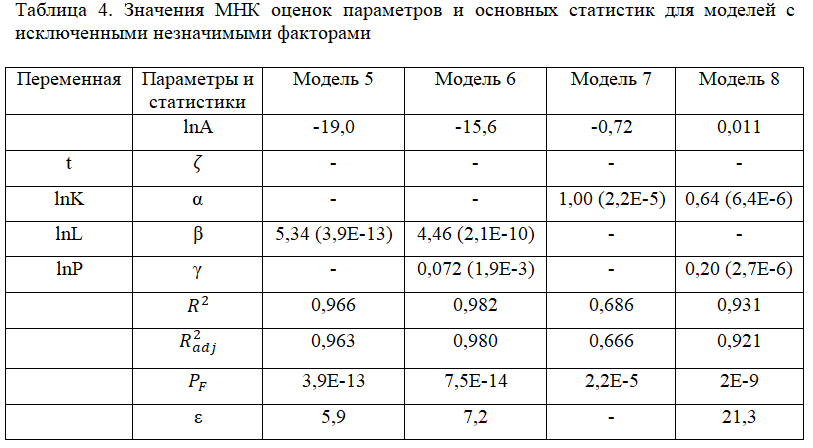

Присутствие в модели незначимых факторов, то есть факторов, не влияющих на объясняемую переменную, или же влияние которых не удалось установить на основе имеющихся статистических данных, является, вообще говоря, необоснованным. В таблице 4 приведены результаты оценки моделей с исключенными незначимыми факторами t и lnK (модели 5 и 6), а также оценки моделей 8 и 9, в которых отсутствуют сильно коррелирующие с lnK факторы t и lnL. Отметим, что после исключения сильнокоррелирующих факторов переменная lnK становится значимой, что подтверждает вполне естественное предположение о зависимости ВВП страны от величины основных производственных фондов.

Сравнение статистик R2adj и ε, приведенных в таблицах 2,4, позволяет прийти к заключению, что, не смотря на наличие незначимого фактора lnK, модель 3 (или аналогичная ей модель (11)) является наилучшей как с точки зрения аппроксимации результатов, на базе которых она была оценена, так и с точки зрения точности предсказания результатов новых (за 2018 – 2020 гг.) наблюдений.

5. Заключение

Сравнение результатов, полученных на основе анализа статистических данных за 2000 – 2020 гг., с результатами предыдущих работ [3,6] подтверждает следующие ранее сделанные выводы:

- Отдача от увеличения масштаба производства является возрастающей. В настоящей работе это утверждение обосновано в рамках тестирования статистической гипотезы о постоянстве отдачи (δ=0).

- Отдача по труду является сильно возрастающей. Полученное в рамках оценки наилучшей по точности модели (11) значение эластичности β=3,73 говорит о том, что увеличение количества занятых на 1% приводит в среднем к увеличению объема ВВП России почти на 4%. В работе [6], по данным 1999 – 2010 гг., была отмечена еще более высокая отдача (β=6,13).

- Эластичность ВВП России по цене на нефть значима, положительна и составляет величину y=0,088 (для сравнения, в работе [6] получено значение y=0,1).

- Отдача от увеличения объема основных фондов положительна и составляет величину α=0,14 (в работе [6] получено значение α=0,13). Как и в работе [6], оценку параметра α не удалось получить на пятипроцентном уровне значимости.

В то же время, анализ результатов настоящей работы, полученных на основе более продолжительного временного интервала, опровергает некоторые из сделанных ранее выводов:

- Учет временного тренда технологического коэффициента в виде (5) оказывается незначимым для всех рассмотренных моделей, что, в частности, не дает оснований сделать вывод о существенном росте уровня технологий за период 2000 – 2017 гг.

- Незначимость фактора lnK в модели вида (10) свидетельствует не об отсутствии влияния объема основных производственных фондов на ВВП России, а является следствием существенной корреляции факторов lnK и lnL, а также ограниченности объема выборки, в рамках имеющегося в наличии временного ряда. Последнее подтверждается с одной стороны – улучшением значимости оценки коэффициента по мере возрастания объема выборки (данные за 2000 – 2017 гг. в сравнении с интервалом 1999 – 2010 гг.), с другой стороны – значимостью фактора lnK в моделях 7,8 (таблица 4), полученных после исключения фактора lnL.

В заключении отметим, что возможность более точного определения степени влияния существенных факторов K, L и P на ВВП России возникает по мере поступления новых статистических данных за 2001 и последующие годы. Кроме того, можно рассчитывать, что увеличение объема выборки за счет привлечения поквартальных данных также будет способствовать повышению точности оценок.

Литература

- Садохина Е.Ю. Макроэкономическая оценка эффективности национального производства стран СНГ в 1991–2001 гг. — Российская академия наук. Институт народнохозяйственного прогнозирования. — М.: Макс-Пресс, 2003.

- Бессонов В. А. О динамике совокупной факторной производительности в российской переходной экономике. — М.: Институт экономики переходного периода, 2004.

- Овчинникова А. В. Оценка факторов экономического роста России // Вестник удмуртского университета, Серия 2: Экономика и право. — 2010. — Вып. 4. — С. 52–56.

- Копотева А. В., Черный С. А. Применение модели Кобба–Дугласа для построения сценария посткризисного развития экономики // Вопросы экономических наук. — 2011. — № 6. — С. 31–35.

- Буравлев А. И. Трехфакторная производственная модель Кобба–Дугласа // Экономика и управление: проблемы, решения. — 2012. — № 3. — С. 13–19.

- Кирилюк И. Л. Модели производственных функций для российской экономики // Компьютерные исследования и моделирование. – – Т. 5. – №2. – С. 293–312.

- Пшеничникова С.Н., Романюк И.Д. Анализ производственной функции Кобба – Дугласа для экономик России и ряда стран Центральной и Восточной Европы // Известия Юго – Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2017. – Т.7. – №3(24). – С.148 – 166.