DOI 10.24411/2413-046Х-2020-10429

ВЛИЯНИЕ COVID-19 НА ЭКОНОМИКУ РОССИИ

IMPACT OF COVID-19 ON THE RUSSIAN ECONOMY

Калякина Инесса Македоновна, к.э.н. Политехнический институт (филиал) ДГТУ в г. Таганроге

Аванесян Эрик Артурович, Уральский государственный экономический университет

Сайфуллин Айнур Саматович, Уфимский государственный нефтяной технический университет

Kaliakina Inessa Makedonovna

Avanesian Erik Arturovich

Saifullin Ainur Samatovich

Аннотация. В статье рассмотрены особенности влияния Covid- 19 на экономику России. Автор приходит к выводу, что результаты пандемии оказали о отрицательное влияние как на развитие промышленности, так и на развитие сферы услуг. Пик экономического спада пришелся на начало второго квартала в связи с введением режима самоизоляции в большинстве городов страны. В результате, согласно статистическим данным, прирост объемов производства в ряде отраслей отсутствовал, а в середине апреля указанные объемы начали снижаться. С учетом значительных затрат на социальные программы, связанные с оказанием помощи малоимущим слоям населения в связи с пандемией, расходы государственной казны возросли в несколько раз. Соответственно, можно заключить, что распространение Covid- 19 оказало резко негативное влияние на экономику нашей страны, поскольку были парализованы долгое время определенные отрасли, которые служили источниками доходов бюджета. Также резко снизилась платежеспособность населения, что снизилось объем притока финансовых средств в сферу услуг.

Последствия пандемии экономика России будет испытывать на себе достаточно длительное время. Соответственно, с учетом уже имеющегося в истории других стран опыта важно как можно быстрее стабилизировать существующую ситуацию и направить экономическое развитие страны в прогрессивное русло.

Summary. The article discusses the impact of Covid – 19 on the Russian economy. The author concludes that the results of the pandemic had a negative impact on both the development of industry and the development of the service sector. The peak of the economic downturn occurred at the beginning of the second quarter due to the introduction of self-isolation in most cities of the country. As a result, according to statistics, there was no increase in production volumes in a number of industries, and in mid-April, these volumes began to decline. Taking into account the significant expenditures on social programs related to providing assistance to the poor in connection with the pandemic, the expenditures of the state Treasury have increased several times. Accordingly, we can conclude that the spread of Covid-19 had a sharply negative impact on the economy of our country, since certain industries that served as sources of budget revenue were paralyzed for a long time. The population’s ability to pay has also fallen sharply, which has reduced the volume of financial flows to the service sector.

The Russian economy will experience the consequences of the pandemic for a long time. Accordingly, taking into account the experience already available in the history of other countries, it is important to stabilize the current situation as quickly as possible and direct the country’s economic development in a progressive direction.

Ключевые слова: экономика России, экономический спад, инфляция, промышленность. кризис, Covid- 19, пандемия.

Keywords: Russian economy, economic downturn, inflation, industry. crisis, Covid-19, pandemic.

В декабре 2019 года Китай оповестила весь мир том, что на территории города Ухань имеет место распространение заболевания, которая впоследствии получила название Covid- 19.

В течение нескольких месяцев китайские врачи осуществляли ожесточенную борьбу с тем, чтобы заболевание не распространилось за пределы страны. Однако отдельные случаи заболевания коронавирусной инфекцией стали возникать сначала в европейских странах, а затем и на других континентах, В результате пандемия постепенно охватила весь мир [1].

Изначально, когда на карантине находился только один Китай, весь мир почувствовал негативное влияние его отсутствия на мировом рынке. В частности, в отдельные отрасли перестали поставляться запасные части для техники и автомобилей, товары повседневного спроса китайского производства также были выведены из оборота. Однако Китаю удалось достаточно быстро восстановить статус-кво, и уже в начале марта китайские заводы и предприятия заработали в полном режиме.

Следующими волной эпидемии были накрыты страны Европейского союза, которые за время течения эпидемии потеряли значительное количество своих граждан. При этом, в ведущих странах Евросоюза был обеспечен полный режим изоляции населения, в результате чего также большинство предприятий этих стран были вынуждены закрыться на карантин.

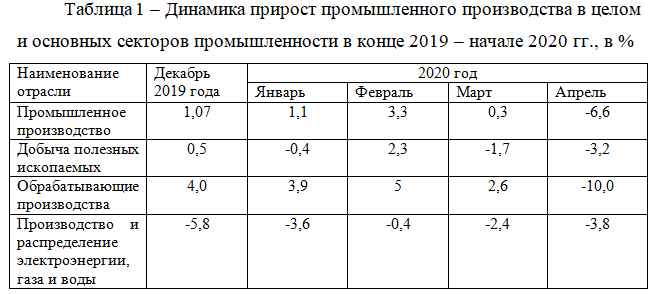

На Россию эпидемия обрушилась в начале второго квартала 2020 года. С учетом быстрого распространения заболеваемости в большинстве городов нашей страны сначала частично, а затем и полностью были закрыты практически все предприятия за исключением компаний, осуществляющих жизнеобеспечение страны. Результаты не заставили себя ждать. Динамика прирост промышленного производства в целом и основных секторов промышленности в конце 2019 – начале 2020 гг., в % представлена в таблице 1 [3].

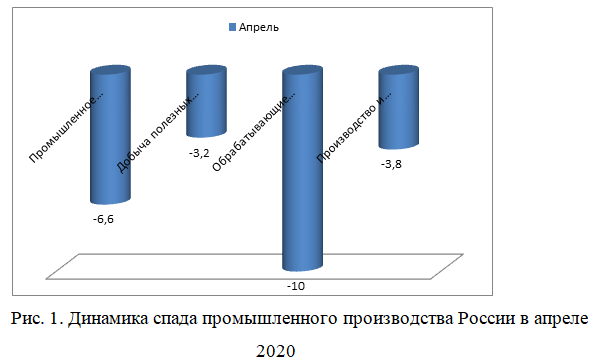

Динамика спада промышленного производства России в апреле 2020 года представлена на рис. 1.

Согласно данным рис. 1, наибольший спад произошел на обрабатывающих производствах, по отношению к предыдущему году он составил 10%. В промышленном производства спад составил 6,6%. В таких отраслях, как добыча полезных ископаемых и производство и распределение электроэнергии, газа и воды спад составил 3,2% и 3,8 % соответственно [3].

Наиболее существенное сокращение производства в апреле 2020 г. наблюдалось в ряде отраслей обрабатывающей промышленности, связанных с производством продукции инвестиционного назначения и бытовой техники длительного пользования, а также в добыче прочих полезных ископаемых, что объясняется, в частности, спадом в производстве строительных материалов. Обвал в выпуске автомобилей и транспортных средств в целом (за исключением автобусов массой более 5 т) обеспечил снижение выпуска в промышленности примерно на 2 п.п., а уменьшение добычи прочих полезных ископаемых (не топливных, и не рудных), а также спад производства готовых металлических изделий (кроме машин и оборудования) привел к снижению выпуска в промышленности еще на 1,5 п.п [3].

Также примерно 1,5 п.п. снижения в равных долях связано с сокращением производства в металлургии, в сфере ремонта и монтажа машин и оборудования, а также с уменьшением выпуска компьютеров, электронных и оптических изделий в целом (даже несмотря на 15%-ный рост выпуска собственно компьютеров, что связано с ростом спроса вследствие массового перехода к удаленной работе). Что касается добычи собственно нефти в апреле, то, по данным Минэнерго, она выросла на 1%, а добыча нефти вместе с газовым конденсатом – на 0,2% по данным Росстата

При этом в марте-апреле наблюдался очень быстрый отклик промышленности на новые потребности. Об этом, в частности, говорит почти двукратное увеличение выпуска в апреле медицинского оборудования и спецодежды, а также 30–40%-ное увеличение производства консервов и некоторых других видов пищевой продукции. На наш взгляд, эти факты подкрепляют данные Росстата о наличии в российской промышленности значительного количества незагруженных производственных мощностей [3].

Кроме того, на фоне развития пандемии с 1 мая 2020 г. вступило в силу соглашение между нефтедобывающими странами ОПЕК+. Соглашение подразумевает общее сокращение добычи нефти на 9,7 млн барр. в сутки в мае-июне 2020 г. (далее, до конца 2020 г., на 7,7 млн). При этом процент, на который в мае сократилась добыча нефти в России, составил 23%. В целом по году с учетом постепенного восстановления добычи нефти падение составит около 10%, что приведет к прямому торможению роста промышленности примерно на 2,5% [3].

На фоне снижения добычи и экспорта при падении цены в 2020 г. значительно сократятся и налоговые поступления от нефтегазового комплекса, которые в 2019 г. составили почти 41% доходов федерального бюджета. При этом дальнейшие перспективы использования топливного сектора как основного источника гарантированных доходов российского бюджета крайне сомнительны, так как пандемия коронавируса косвенно даст второе дыхание защитникам климата, зеленым технологиям и деглобализации.

Прогноз индекса промышленного производства на основании опросов предпринимателей, производимых Росстатом, говорит о продолжении существенного промышленного спада в мае-июне. Так, согласно модели, учитывающей ожидания, в мае 2020 г. темп роста промышленности составит всего лишь около 92% к маю 2019 г., в июне возможно несущественное «оживление» до 94%. Дальнейшее развитие событий в России будет иметь свою специфику, что не позволяет копировать антикризисные меры других стран. В частности, существует угроза кризиса неплатежей и появления у банков плохих долгов. Появившиеся предложения использовать банк «Траст», находящийся под управлением Банка России, или специально созданную структуру для скупки (временной покупки) плохих долгов пока находятся в стадии обсуждения. Фактическое увеличение кредитной нагрузки на регуляторов в данный момент не выглядит необходимой мерой. Кроме того, если рецессия будет углубляться, то имеет смысл использовать нынешний кризис для структурной перестройки экономики на основе создания комплексных (и положительных, и отрицательных) стимулов для максимально эффективного использования предприятиями финансовой помощи. В условиях резко возросшей в апреле неопределенности как фактора, ограничивающего экономический рост9 , все большее значение приобретает использование в антикризисной политике не стандартного кредитования, а подходов, свойственных скорее венчурному финансированию.

С одной стороны, предложение государством предприятиям беспроцентного кредита на зарплату в условиях абсолютной неясности даже ближайших перспектив часто не вызывает интереса – ведь можно не только уйти с рынка, но еще и с грузом новых долгов. С другой стороны, безвозмездное субсидирование государством всех компаний даже только в пострадавших секторах с экономической точки зрения тоже не выглядит очень логичным [4].

Очевидно, что в условиях чрезвычайно высоких рисков вложений широкий охват венчурной поддержкой должен быть разбит на этапы и количественно дозирован, сопровождаться регулярным мониторингом достигнутого успеха и приносить помогающему значительные компенсации хотя бы в редких случаях. Для этого помощь, в частности, может предоставляться по британскому образцу взаимодействия государства с банками в ходе кризиса 2008–2009 гг., то есть в форме займа в обмен на временную передачу кредитору (уполномоченной государством компании) акций предприятия – получателя помощи. При погашении долга акции возвращаются за вычетом миноритарного пакета для оплаты издержек и услуг заимодавца. Если кредит не возвращается, то происходит полное отчуждение акций с последующей их продажей на рынке в целях поиска эффективного собственника (новая приватизация).

Глубока проработка этого вопроса и поиск новых (прежде всего внебюджетных) источников финансирования такой схемы весьма важны в условиях жестких бюджетных ограничений и трудности заимствований при наличии санкций, которые никто не отменял. При этом, как показывает опыт и дискуссии относительно антикризисной политики в сырьевых экономиках, в условиях типового режима таргетирования инфляции возможны разные сочетания не только кредитных (о чем сказано выше), но также монетарных и бюджетных мер поддержки. При нестабильных ценовых ожиданиях падение цен на нефть может и должно приводить к росту ключевой ставки, даже несмотря на временные негативные последствия для реального сектора экономики.

Однако если ценовые ожидания в экономике стабилизированы (к чему на фоне фактической дефляции в промышленности ситуация, видимо, движется сейчас), возможно активное снижение ставки в направлении выхода ее к нулевой границе или даже в отрицательную область в реальном выражении (чего не было достигнуто в России с 2016 г.) [2].

Что касается бюджетного правила, то оно, как показывает анализ литературы и практики, в нефтедобывающих странах существует как в явной форме (например, как сейчас в России), так и в неявной, например, в форме покупки пут-опционов, страхующих от падения цен на нефть при ее продаже (как в течение многих лет в Мексике). Возможно, что со снижением остроты кризиса могут быть рассмотрены разные варианты модификации макроэкономической политики. В частности, помимо прочего, может быть учтен опыт Чили, где цена отсечения на основной сырьевой товар устанавливается не чиновниками (которые, как показывают исследования, как правило, чрезмерно оптимистичны), а специальным комитетом экспертов, и может закрепляться законодательно [2].

Таким образом, последствия пандемии экономика России будет испытывать на себе достаточно длительное время. Соответственно, с учетом уже имеющегося в истории других стран опыта важно как можно быстрее стабилизировать существующую ситуацию и направить экономическое развитие страны в прогрессивное русло.

СПИСОК ЛИТЕРАТУРЫ

1. Алабухин И. Большой брат не вылечит тебя https://expert.ru/expert/2020/15/bolshoj-brat-ne-vilechit-tebya/

2. Миронов В., Кузнецов А. В борьбе с наступающей рецессией важно опереться на уроки прошлых кризисов // Комментарии о Государстве и Бизнесе. 2020. № 270. С. 4. URL: https://dcenter.hse.ru/mirror/pubs/share/direct/356632677.pdf

3. Данные Росстата URL: https://www.gks.ru/enterprise_industrial

4.Rethinking the Macroeconomics of Resource-Rich Countries (2018)

LIST OF REFERENCES

1. Alabugin I. Big brother is not going to cure you https://expert.ru/expert/2020/15/bolshoj-brat-ne-vilechit-tebya/

2. Mironov V., Kuznetsov A. In the fight against the coming recession it is important to draw on the lessons of past crises // Comments about the State and Business. 2020. № 270. P. 4. URL: https://dcenter.hse.ru/mirror/pubs/share/direct/356632677.pdf

3. URL: https://www.gks.ru/enterprise_industrial

4. Rethinking the macroeconomics of resource-rich countries (2018)