DOI 10.24412/2413-046Х-2021-10261

СОВЕРШЕНСТВОВАНИЕ ГОСУДАРСТВЕННЫХ ПРОГРАММ ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬСКОГО МИКРОФИНАНСИРОВАНИЯ: ИНОСТРАННЫЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА

IMPROVING STATE PROGRAMS TO SUPPORT ENTREPRENEURIAL MICROFINANCE: FOREIGN EXPERIENCE AND RUSSIAN PRACTICE

Высоков Денис Александрович, аспирант, Финансовый университет при Правительстве Российской Федерации, Москва, Россия, почта: denisvysokov@mail.ru

Vy`sokov Denis Aleksandrovich, Post-graduate Student, Financial University under the Government of the Russian Federation, Moscow, Russia, Email address: denisvysokov@mail.ru

Аннотация. В статье рассмотрен вопрос повышения доли предпринимательского микрофинансирования в России. В статье анализируется опыт отдельных стран по использованию микрофинансовых организаций для поддержки субъектов малого и среднего предпринимательства. В ходе исследования было установлено, что действующая государственная поддержка микрофинансирования в России подвержена сезонности, нацеленная преимущественно на некоммерческие организации и не позволяет микрофинансовым организациям на постоянной основе поддерживать субъекты малого и среднего предпринимательства, что обуславливает необходимость её реформирования. На основании сравнения зарубежного и российского опыта микрофинансирования разработаны предложения по совершенствованию государственной поддержки микрофинансирования в России. В статье анализируется юридические и бюджетные проблемы, которые могут возникнуть в ходе реализации данных предложений, а также рассматриваются их возможные решения.

Summary. The article considers the issue of increasing the share of entrepreneurial microfinance in Russia. The article analyzes the experience of individual countries in the use of microfinance organizations to support small and medium-sized businesses. The study found that the current state support for microfinance in Russia is subject to seasonality, mainly aimed at non-profit organizations and does not allow microfinance organizations to support small and medium-sized businesses on a permanent basis, which makes it necessary to reform it. Based on the comparison of foreign and Russian experience in microfinance, proposals have been developed to improve state support for microfinance in Russia. The article analyzes the legal and budgetary problems that may arise during the implementation of these proposals,as well as their possible solutions.

Ключевые слова: микрофинансирование, малое и средние предпринимательство.

Keywords: microfinance, small and medium-sized enterprises.

Введение

Микрофинансирование возникло в 1970-х годах в Азии как одно из направлений борьбы с бедностью. На сегодняшний день микрофинансирование распространено во многих странах. Микрофинансовые организации (далее – МФО) функционируют также в России и Европе. Изначально целью микрофинансирования являлась борьба с бедностью в странах со слаборазвитой банковской системой. В странах, в которых инфраструктура финансового рынка развита в большей степени, и где банковскими услугами охвачена большая доля населения, роль микрофинансирования как альтернативы банковской системы снижается, однако даже в таких странах остаются люди и предприятия, которые не имеют возможности получить заемные средства в банках. К ним относятся заемщики без достаточного обеспечения и кредитной истории, в том числе вновь созданные предприятия и субъекты малого и среднего предпринимательства (далее – МСП). В таких странах микрофинансирование может служить дополнительным инструментом поддержки МСП, финансирование которых может быть нерентабельно для более крупных и устоявшихся финансовых институтов. В России микрофинансирование носит преимущественно потребительский характер, а действующие программы поддержки не обеспечивают соответствующих условий для стимулирования предпринимательского финансирования.

Литературный обзор

Весомый вклад в развитие теоретических основ микрофинансирования в России, а также формирования его методологической базы, внесли такие авторы, как: Мамута М.В., С.В. Криворучко, М.А. Абрамова, О.С. Тенетник, И.Е. Шакер, и др.

Среди зарубежных авторов, работы которых посвящены вопросам совершенствования кредитной системы, практике микрофинансирования и обоснованию его роли в мировом масштабе, следует выделить работы таких авторов, как: Yunus M., Hulme D., Mosley, P, Ghatak M., Guinnane, T. Armendariz B., Morduch J., Mossman, M., Conning, J, Bateman M., Chang H. и др.

Вместе с тем, в большинстве отечественных научных посвященных исследованию микрофинансирования в России, преобладает теоретический подход, что обуславливает необходимость дополнительных исследований в данном направлении.

Микрофинансирование в Европе

В Европейском союзе микрофинансирование нацелено на предпринимателей – доля микрозаймов, выдаваемых субъектам МСП в ЕС составляет 80% [11, c. 7]. Одним из наиболее характерных представителей микрофинансирования являются кооперативные банки [12, c. 3]. Отличительной особенностью кооперативных банков выступает то, что такие организации принадлежат их пайщикам [13, c. 39]. Кооперативно банки предоставляют 30% от объема кредитов и займов субъектам МСП в ЕС, а доля таких субъектов в их портфеле варьируется между 14 и 70% [14, c. 19].

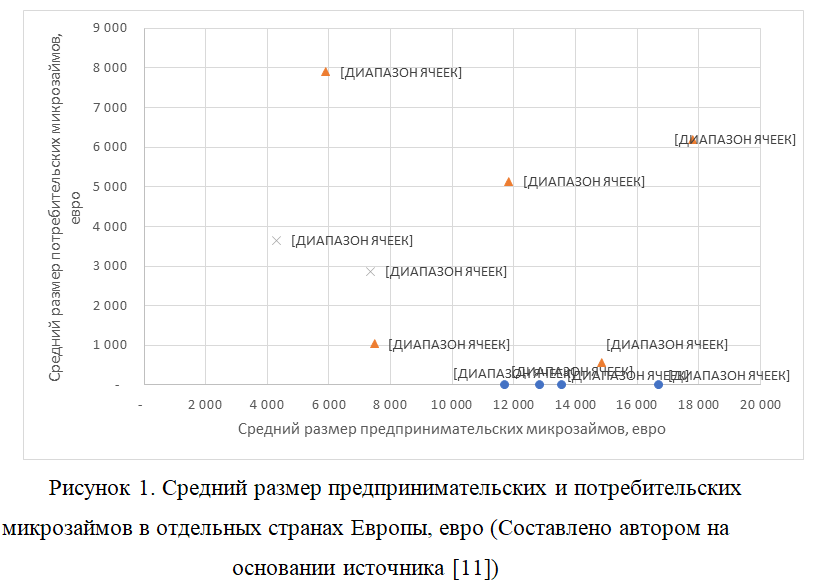

Большой разброс показателей связан с тем, что микрофинансирование в Европе регулируется на локальном уровне. Исходя из доли предпринимательского микрофинансирования, страны Европы, в которых функционируют микрофинансовые организации можно разделить на три группы: те страны, где доля микрозаймов, приходящихся на предпринимателей, составляет менее 30% – Великобритания, Италия, Греция, Испания и Румыния, страны, в которых данный показатель составляет более 60% и менее 85% – Франция и Болгария, а также те страны, где микрозаймы выдаются только предпринимателям: Германия, Бельгия Польша и Венгрия [11, c. 63]. Данная группировка представлена на следующем рисунке в разрезе средних размеров микрозаймов.

На рисунке 1 также видно, что в Греции, Испании и Италии выдаются крупные наиболее крупные микрозаймы, что, совместно с нацеленностью на потребительское финансирование сближает их с деятельностью сетевых банков. В Великобритании и Румынии выдаются меньшие по размеру займы, т.н. займы до зарплаты, характеризующиеся высокой стоимостью и коротким сроком [16].

Франция и Болгария занимают промежуточное положение по размерам выдаваемых потребительских займов, однако они уступают странам третьей группы по размерам займов предпринимателям. Увеличение размера микрозаймов расширяет финансовые возможности предприятий заемщиков, Воспроизводственное микрофинансирование, направленное на субъекты МСП представляется более предпочтительным, и его стимулирование в Европе осуществляется посредством программ государственной поддержки [11, с. 50]. Помимо прямой государственной поддержки такие программы включают консультативную помощь, создание рейтинговых агентств для оценки МФО, помощь в налаживании взаимодействия между службами трудоустройства, потенциальными предпринимателями и МФО предпринимательского финансирования, обучающие мероприятия и посредничество при взаимодействии с различными государственными органами.

Вместе с тем, страновые модели микрофинансирования, направленные исключительно на финансирование предпринимательства, составляют меньшинство в Европе, и их реализация сопряжена с исключением из поля деятельности микрофинансовых компаний наиболее бедных слоев населения, поэтому меры по стимулированию предпринимательского микрофинансирования не должны включать полный отказ от потребительских микрозаймов.

Микрофинансирование в Южной Корее

В Южной Кореи микрофинансирование применяется для стимулирования создания новых предприятий [15, c. 36]. Опыт Южной Кори во многом уникален из-за скорости превращения из отсталой сельскохозяйственной в развитую страну с современным финансовым рынком. Кредитные кооперативы существовали в Корее в 70-х годах прошлого века, однако они действовали преимущественно как деревенские банки. Полномасштабные государственные программы по развитию микрофинансирования в Южной Корее были реализованы после 2007 за счет т.н. «спящих депозитов» – т.е. банковских депозитов, которые более пяти лет были невостребованными. Подобные вклады были переведены в специализированный фонд и, впоследствии, распределялись среди МФО. В то время как подход к фондированию может считаться инновационным, всего 10% из выделенных средств достигли заемщиков из-за строгих требований, установленных государством к качеству займов, которые могли фондироваться в рамках данной программы [15, c. 37].

Несмотря на то, что данный эксперимент не завершился успешным, он демонстрирует возможности альтернативных, по отношению к прямой государственной поддержки, источников финансирования МФО, а также указывает на то, что для его успеха требуются рыночные механизмы оценки качества заемщиков, а не основанные на директивных требованиях.

Микрофинансирование в России

В России микрофинансирование в значительной степени ориентировано на розничный сегмент – предприятиям выдается менее 20% микрозаймов [4]. При этом 65% организаций, которые выдают такие займы, являются некоммерческими (находятся в собственности государства), при этом на них приходится 95% средств государственной поддержки [5]. Для сравнения, в Европе доля государства в микрофинансировании составляет 6% [11, с. 13].

Действующие в России программы поддержки МФО предпринимательского финансирования реализуются АО «Федеральная корпорация по развитию малого и среднего предпринимательства» и заключаются в предоставлении гарантий таким компаниям для доступа к кредитам банков, которые затем могут быть использованы для выдачи микрозаймов [9]. Недостатки такого механизма заключаются в том, что в условия гарантии входит регресс требований банка к АО «Корпорация МСП», в то время как относительно низкое значение ставки по таким микрозайма (от 8 процентов годовых) [6] достигается за счет того, что основными участниками данной программы являются государственные МФО. По результатам осмотра сайтов ряда коммерческих МФО предпринимательского финансирования (ООО МКК «ТендерЛига», ООО «МКК «Деловое решение», ООО МКК «А-План», ООО МКК «Папа Финанс», ООО МКК «Аркада Кредит», ООО МКК «ГУД ДЭЙ», ООО МКК «Агроинтегратор», ООО «МКК «Финансовая Этика», ООО МКК «Проще простого»), которые были выбраны в ходе случайной выборки из 54 некоммерческих МФО, представленных в реестре микрофинансовых организаций предпринимательского финансирования [7], было установлено, что главной их услугой являются тендерные займы. Отдельные организации оказывают услуги выдачи займов под оборот на торговых площадках и эквайринг, в одном случае выдавались займы для сельхозпроизводителей, но только при минимальной площади земли в собственности в 100 га, и только в одном случае были предложены микрозаймы без обеспечения для развития бизнеса. Вместе с тем, ставка по такому займу превышала 70 процентов годовых. Это указывает на то, что действующие программы поддержки МФО не используются коммерческими компаниями.

Одним из направлений совершенствования программ поддержки микрофинансирования в России может стать замена гарантийной поддержки субсидированием ставки по микрозаймам, которые выдаются субъектам МСП. Это позволит МФО предпринимательского финансирования получать плату за заемные средства, соответствующую риску заемщиков и стимулирует коммерческие компании участвовать в государственных программах поддержки МФО. Коммерческие компании способны эффективнее оценивать риски заемщиков и выбирать более перспективные предприятия, о чем свидетельствует опыт Европы, где микрофинансирование в значительно большей степени ориентировано на предпринимателей, при этом большинство компаний не связаны с государством.

Для реализации программы субсидирования процентной ставки необходимы дополнительные источники фондирования, так как в отличие от гарантийных программ такие займы будут выдаваться за счет средств МФО. В связи с этим, наравне с субсидированием процентных ставок целесообразно создание механизма рефинансирования предпринимательских микрозаймов, основой которого может стать АО «Корпорация МСП» и АО «МСП Банк». Основным препятствием для реализации такой меры является необходимость в выделении дополнительного бюджетного финансирования, что осложняется территориальным разбросом МФО предпринимательского финансирования, а также тем, что такая программа потребует взаимодействия различных уровней бюджетного процесса. Это потребует согласования участия региональных и федерального бюджета, в особенности в тех субъектах РФ, которые в наибольшей степени нуждаются в средствах для МСП. Исходя из действующих программ поддержки МФО, размер расходов на год действия программы можно оценить в 13 млрд руб. [2, 3]

С учетом опыта Южной Кореи, источником финансирования данных затрат могут стать «спящие депозиты». В России, по состоянию на 2020 год, совокупный размер таких депозитов на счетах российских банков по разным оценкам составляет 10 – 300 млрд руб. [9, 10]

Юридическая проблема, которая может препятствовать реализации подобной инициативы, заключается в том, что, в соответствии с п. 3 ст. 35 Конституции Российской Федерации, лишение имущества возможно только по решению суда, а при принудительном отчуждении для госнужд требуется равноценное возмещение [1]. Решением может стать перевод «спящих депозитов» в капитал создаваемого органа рефинансирования в целях для последующего использования при рефинансировании предпринимательских микрозаймов. При таком подходе отчуждение депозитов не происходит, изменяется только место их хранения. Еще одним решением может стать обмен депозитов на бессрочные долговые обязательства такого органа перед банками.

Выводы

Микрофинансирование может быть использовано в качестве инструмента стимулирования субъектов МСП. В России микрофинансирование нацелено преимущественно на розничных клиентов. Существующие государственные программы поддержки микрофинансирования в России носят ограниченный характер и не создают достаточных условий для развития МФО предпринимательского финансирования. Создание специализированного механизма рефинансирования предпринимательских микрозаймов, а также субсидирование процентных ставок по таким микрозаймам, позволило бы превратить МФО в надежный источник развития микрофинансирования в России. Источником средств для данных инициатив, после введения относительно небольших законодательных изменений, могут стать т.н. «спящие депозиты».

Список литературы

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020). – Версия Проф, сетевая. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения: 05.05.2021)

- Распоряжение Правительства РФ от 30.04.2020 № 1192-р «О распределении в 2020 году субсидий бюджетам субъектов РФ на оказание неотложных мер поддержки субъектам малого и среднего предпринимательства в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции» // КонсультантПлюс: справочная правовая система. – Версия Проф, сетевая. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_351843/ (дата обращения: 05.05.2021)

- Распоряжение Правительства РФ от 16.05.2020 № 1297-р (ред. от 16.06.2020) «О выделении в 2020 году Минэкономразвития России из резервного фонда Правительства Российской Федерации бюджетных ассигнований на увеличение в 2020 году финансового обеспечения национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» // КонсультантПлюс: справочная правовая система. – Версия Проф, сетевая. [Электронный ресурс]. – URL: http://www.consultant.ru/document/cons_doc_LAW_355443/ (дата обращения: 05.05.2021)

- Статистические данные к обзору ключевых показателей микрофинансовых институтов Банка России [Электронный ресурс]. – URL: https://www.cbr.ru/microfinance/statistics/ (дата обращения: 04.05.2021)

- Результаты анкетирования МФО, финансирующих МСП, 2018 / Официальный сайт Банка России. – [Электронный ресурс]. – URL: https://www.cbr.ru/Content/Document/File/44605/results_questionnaire_mfo.pdf (дата обращения: 05.2021)

- Официальный сайт Банка России [Электронный ресурс]. – URL: https://www.cbr.ru/microfinance/ (дата обращения: 04.05.2021)

- Официальный сайт Банка России [Электронный ресурс]. – URL: https://www.cbr.ru/microfinance/registry/ (дата обращения: 05.2021)

- Официальный сайт Корпорации МСП [Электронный ресурс]. – URL: https://corpmsp.ru/products/pryamaya_garantiya_dlya_mikrofinansovykh_organizatsiy/ (дата обращения: 05.2021)

- Газета.ru [Электронный ресурс]. – URL: https://www.gazeta.ru/business/2020/02/07/12949171.shtml (дата обращения: 05.2021)

- Экзокур [Электронный ресурс]. – URL: https://www.exocur.ru/spyashhie-depozity-ili-kakova-sudba-nevostrebovannyh-bankovskih-vkladov/ (дата обращения: 05.2021)

- Diriker D. Microfinance in Europe: Survey Report 2016-2017 / Damla Diriker, Paolo Landoni, Nicola Benaglio // European Microfinance Network, 2018, pp. 68.

- Ruesta С., Bengalio N. Microcredit regulation in Europe: An overview / European Microfinance Network. 2021 [Online] URL: https://www.european-microfinance.org/publication/microcredit-regulation-europe-overview-2021 (Date of Access: 04.05.2021)

- Khafagy A. The Economics of Financial Cooperatives: Income Distribution, Political Economy and Regulation. New York: Routledge, 2019. DOI 10.4324/9780429342196.

- Lang F. The role of cooperative banks and smaller institutions for the financing of SMEs and small midcaps in Europe // European Investment Fund Working Paper, 2016, No 2016/36, Luxemburg. [Online] URL: https: // www.econstor.eu/bitstream/10419/176666/1/eif-wp- pdfhttps://www.econstor.eu/bitstream/10419/176666/1/eif-wp-36.pdf (Date of Access: 04.05.2021)

- Kim J.T. A New Paradigm for Microfinance in Developed Nations, International Journal of Trade, Economics and Finance. 2018, vol.9, no.1, pp. 35-40.

- Financial Conduct Authority [Online] URL: https://www.fca.org.uk/data/consumer-credit-high-cost-short-term-credit-lending-data-jan-2019 (Date of Access: 04.05.2021)