УДК 658.5:004

Дегтярев Андрей Васильевич,

кандидат экономических наук, профессор,

заведующий кафедрой Инженерно-экономического института,

Московского авиационного института (национального исследовательского университета), г. Москва

Вдовин Владимир Александрович,

кандидат экономических наук, доцент,

заместитель заведующего кафедрой Инженерно-экономического института, Московского авиационного института (национального исследовательского университета), г. Москва

Микрюкова Светлана Васильевна

аспирант Инженерно-экономического института,

Московского авиационного института (национального исследовательского университета), г. Москва

Degtyarev A.V.,

PhD in Economics, professor,

head of the department of Engineering and economics institute,

Moscow aviation institute (national research university), Moscow,

Phone: 7 (499) 158-44-30 Mail: mai@maispace.ru

Vdovin V.A.

PhD in Economics, associate professor,

deputy head of the department of Engineering and economics institute,

Moscow aviation institute (national research university), Moscow,

Phone: 7 (499) 158-44-30 Mail: gilra2006@mail.ru

Mikrukova S.V.

Graduate of Engineering and economics institute

Moscow aviation institute (national research university), Moscow

Phone: 7 (499) 158-43-09 Mail: k504@mai.ru

ПРОГРАММНЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ НОРМАТИВОВ СИСТЕМЫ БЮДЖЕТНОГО УПРАВЛЕНИЯ МНОГОПРОФИЛЬНЫМ ПРОМЫШЛЕННЫМ ПРЕДПРИЯТИЕМ

THE SOFTWARE TECHNOLOGIES OF FORMATION OF STANDARD INDICATORS FOR A SYSTEM BUDGET MANAGEMENT OF MULTI-PROFILE INDUSTRIAL ENTERPRISE

Аннотация

В статье представлен опыт решения проблемы расчета нормируемых статей бюджета доходов и расходов в автоматизированных системах бюджетного управления (АСБУ) крупных предприятий, для которых характерно наличие в их структуре подразделений, различающихся по видам деятельности. В этих условиях для каждого подразделения может быть актуален разный состав нормативов или параметры расчетных формул. Предлагается способ и пример построения адаптивного программного обеспечения, при котором содержание формул, используемых при расчете нормируемых статей бюджета, может динамически изменяться в программе с учетом их настройки, выполненной персоналом АСБУ.

Summary

The article presents the experience of solving the problem of the calculation of standardized budget items of income and expenses in the automated systems of budgetary management (ASBM) for large enterprises, which are characterized by the presence in their structure of units that differ by type of activity. Under these conditions for every unit may be relevant the different composition of standard indicators or parameters calculation formulas. Proposes a method and an example of the construction of adaptive software, in which the content of the formulas used in the calculation of standardized budget items can be dynamically changed in the program based on their settings, which are made by ASBM staff.

Ключевые слова: система бюджетного управления, нормативные показатели, нормируемые статьи бюджета, редактор нормативных зависимостей, адаптивное программное обеспечение

Keywords: system of the budgetary management, standard indicators, the normalized budget items, editor of standard dependences, adaptive software

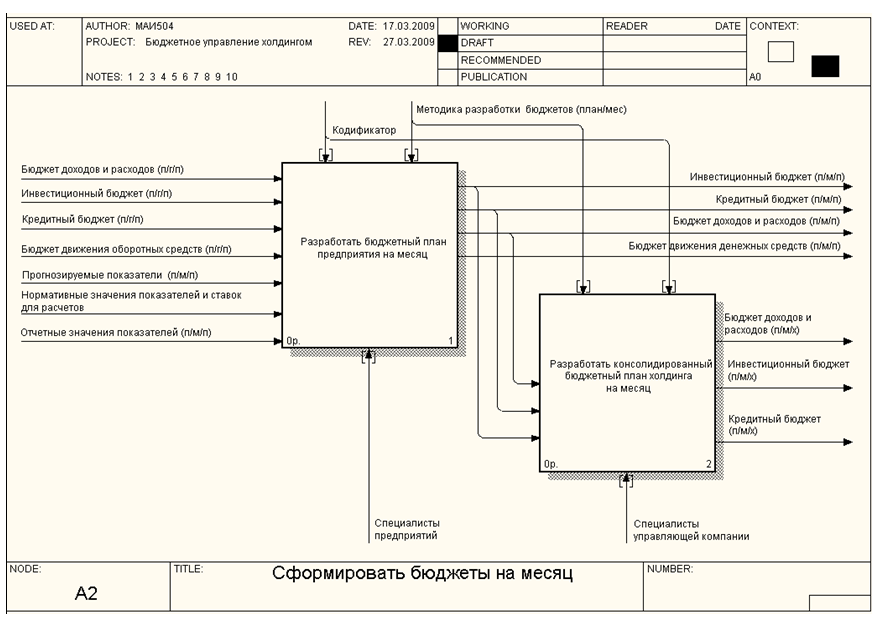

Организация настройки нормативной базы для реализации функций планирования и контроля является необходимым требованием к проектным решениям при разработке автоматизированных систем бюджетного управления (АСБУ) крупными предприятиями с холдинговой структурой [1]. Такие предприятия характеризуются, как правило, многопрофильностью, то есть разнообразием видов деятельности входящих в них структурных подразделений. В этих условиях суть проблемы поддержания нормативной базы в актуальном состоянии состоит в необходимости устранения противоречия между централизацией нормативной базы, формируемой для управления предприятием в целом, и особенностями ее состава и содержания, необходимыми для целей управления на уровне отдельных подразделений и определяемыми спецификой видов их деятельности. Результаты структурно-функционального анализа процессов бюджетного управления, выполненного в среде AllFUsion Process Modeller 4.1. [2], фрагмент которого представлен на рисунке 1, свидетельствуют, что соответствующая проблемная ситуация возникает циклически в связи с ежемесячным возобновлением бюджетного процесса. Соответственно, как видно на рисунке, возникает и потребность в обновлении нормативной базы, поступающей на входы блока «Разработать бюджетный план предприятия на месяц». Решение данной задачи в рамках крупных промышленных предприятий, в составе которых могут выделяться подразделения, различающиеся по видам деятельности и располагающие в связи с этим различными, в том числе непрофильными активами, требующими нормирования в процессе управления, представляется еще более сложным.

Рис. 1. Структурно-функциональная модель процедуры формирования бюджетов на месяц

Следует отметить, что решения, реализованные в автоматизированных системах бюджетирования [3,4,5], широко применяемых на практике, связаны с дифференцированной разработкой вариаций нормативов для каждого отдельно взятого подразделения. При этом несовершенство системы формирования нормативной базы относится некоторыми авторами [6,7] к типичным недостаткам действующих на предприятиях систем бюджетирования. Очевидно, что в рассматриваемом случае эффективность данного подхода сомнительна, поскольку его реализация требует не только значительных затрат на сопровождение и развитие жестко дифференцированной распределенной базы данных, но и влечет за собой необходимость разработки уникальных программных компонент, отвечающих специальным правилам ее обработки в каждом конкретном случае. Вместе с тем, современный уровень развития информационных технологий создает объективные предпосылки для эффективного решения указанной проблемы на базе разработки адаптивного программного обеспечения, содержимое которого может автоматически меняться, обеспечивая динамическую настройку элементов нормативной базы в зависимости от конкретных условий и целей бизнес-процессов отдельных подразделений.

Такое решение может быть весьма эффективным, например, для АСБУ машиностроительным холдингом, в состав которого входят не только сборочные и агрегатные производства, но и подразделения (предприятия), специализирующиеся на изготовлении запасных частей и комплектующих, техническом обслуживании изделий, оказании ремонтных услуг и услуг разработки и сопровождения программного обеспечения изделий, а также на подготовке специалистов по их эксплуатации. Для такого предприятия задача настройки нормативной базы на различных уровнях системы бюджетного управления является важнейшим условием обеспечения ее жизнеспособности.

При всем многообразии элементов информационного обеспечения системы бюджетного управления в АСБУ, как показано в работе [8], выделяется ядро информационной базы, включающее наряду с набором кодификаторов (справочников) различных видов информации и систему экономических нормативов, которые обеспечивают решение задач детализированного и синтетического бюджетного планирования в разрезе экономических элементов затрат. Нормативы связаны с управлением и мотивацией достижения целей деятельности предприятия с позиций всего холдинга и являются величинами расчетными. Их главное назначение – оценивать степень соответствия фактических результатов деятельности плановым заданиям и экономически ориентировать на эффективное развитие бизнеса. В связи с этим в настоящей статье рассмотрен программно ориентированный подход к решению проблемы адаптации системы расчета и интерпретации экономических нормативов на основе применения технологий и инструментальных средств систем управления базами данных.

Для формирования плановых значений расходных статей в экономическом бюджете доходов и расходов (БДР) используются формулы, обеспечивающие расчет совокупной стоимости разнородных ресурсов по той или иной статье бюджета (например, расходы на содержание служебного автотранспорта). Таким образом, экономические нормативы, с точки зрения программного обеспечения системы бюджетирования – это математические зависимости, связывающие значения нормативных показателей со значениями набора нормообразующих показателей. Аналогичным образом трактуются и финансовые нормативы, которые чаще всего используются в качестве ограничений при формировании и оперативном управлении исполнением финансовых и связанных с ними бюджетов, например, бюджета движения денежных средств (БДДС), Бюджета изменения складских остатков, Бюджета возникновения и погашения обязательств. В перечень финансовых нормативов, используемых при формировании планов производства, планов закупок и БДДС, могут входить: нормативы складских остатков готовой продукции в денежном выражении; нормативы незавершенного производства в денежном выражении; нормативы складских остатков сырья, материалов и комплектующих в денежном выражении; нормативы свободного остатка денежных средств на счетах; нормативы дебиторской и кредиторской задолженности (в том числе и просроченной); нормативы оборачиваемости по оборотным средствам (как собственным, так и привлеченным) и другие показатели.

Как показала практика, наиболее универсальным, простым и понятным для персонала нормообразующим соотношением является представленная в работе [9] линейная зависимость, отражающая взаимосвязь расчетной величины норматива с одним или двумя нормообразующими показателями (на практике более двух нормообразующих показателей встречается крайне редко, а чаще всего – один).

Как правило, корректировка нормативной базы бюджетного управления в предприятия (подразделения) холдинга проводится ежемесячно на основе анализа отчетной информации по исполнению БДР предыдущих периодов. Именно это и предопределяет проблему, связанную с тем обстоятельством, что в программную часть АСБУ, связанную с формированием нормативной базы, нельзя заранее заложить фиксированные расчетные формулы, универсальные для всех подразделений.

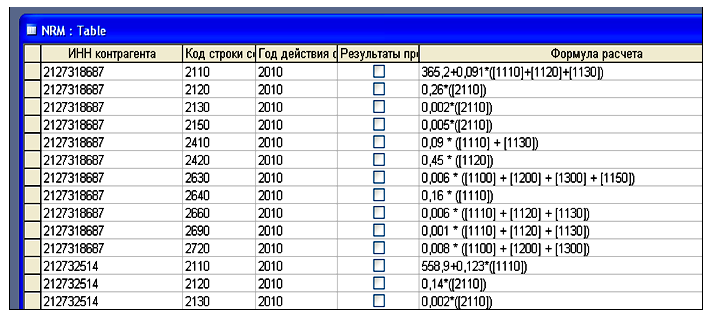

Кроме того, в связи со спецификой деятельности или условий функционирования для каждого предприятия, входящего в состав холдинга, как показывает практика, будет актуален либо свой, отличающийся по составу, набор нормативов, либо аналогичные нормативы различаются нормообразующими показателями и (или) параметрами зависимостей. Это видно на рисунке 2, где показан фрагмент таблицы NRM, с набором нормативных зависимостей для нескольких предприятий (подразделений холдинга). При сопоставлении трех первых и трех последних строк, отражающих зависимости для расчета нормативных значений показателей двух разных предприятий по строкам 2110, 2120, 2130 видны существенные расхождения в зависимостях, используемых в расчетах нормативов для двух из трех рассматриваемых позиций.

Рис. 2. Фрагмент таблицы нормативных зависимостей (NRM).

Главная сложность при решении рассматриваемой задачи заключается в организации автоматической программной настройки нормативной базы системы бюджетирования, связанной с необходимостью решения нескольких взаимосвязанных задач. Во-первых, следует обеспечить наличие средств для формализованного ввода персоналом системы управления математических формул нормативных зависимостей и их модификации. Во-вторых, необходимо организовать распознавание этих зависимостей, обеспечить контроль их корректности, указать возможные синтаксические ошибки и подготовить для выполнения расчетов. В-третьих, требуется обеспечить телекоммуникационную передачу и ввод этих формул в расчетную часть автоматизированной системы бюджетирования на этапе выполнения расчетов в разрезе подразделений. В-четвертых, непосредственно реализовать взаимосвязанные расчеты по статьям бюджета доходов и расходов по этим формулам.

Учитывая наиболее распространенные ошибки персонала, процедура проверки правильности записи нормативных зависимостей выполняется по следующим направлениям:

- проверка наличия в формульной строке пробелов, которые не допустимы и в случае их обнаружения автоматически удаляются;

- проверка размерности кодов статей единого кодификатора, использованных в формулах – проверяется число символов, заключенных в «квадратные скобки», которое должно быть равно числу, принятому в системе;

- проверка заданных в формулах кодов статей на их соответствие номенклатуре статей единого кодификатора, используемого в текущем плановом периоде;

- проверка полноты формул с точки зрения наличия символов операций – все используемые символы арифметических операций (-, +, *, /) должны быть приведены в формуле в явном виде.

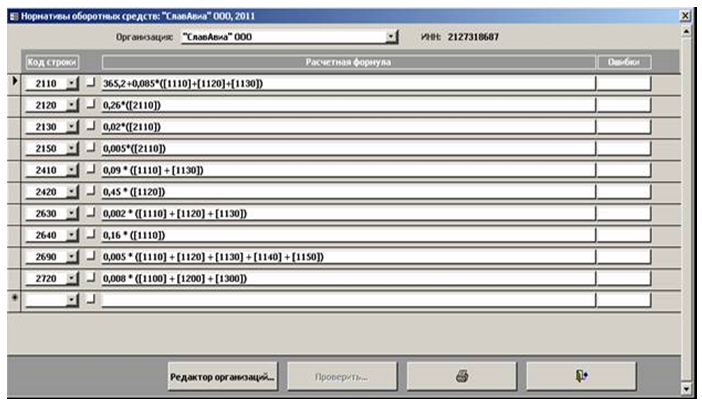

Рабочее окно разработанного редактора нормативов с примером зависимостей по кодам статей БДР для одного из предприятий машиностроительного холдинга представлено на рисунке 3.

Рис. 3. Диалоговое окно редактора «Нормативы оборотных средств».

Наиболее сложным элементом процесса самоадаптации программы является программная реализация расчетов значений статей БДР по формируемым таким образом формулам. На практике это означает, что необходимо не только автоматически корректно подставить в текст программного модуля неизвестную в начальный момент формулу, а затем ее интерпретировать, но и принудительно заставить процессор ее выполнить. Нами был разработан специальный программный модуль на языке Microsoft Visual Basic [10], текст которого представлен ниже, представляющий интерес, как типовой для задач аналогичного плана. Программа зарегистрирована Федеральной службой по интеллектуальной собственности (РОСПАТЕНТ) [11].

// ——————————————————————————————-

Dim MyStr As String

Dim MyDB As DAO.Database

Set MyDB = CurrentDb()

Dim MyTB, MyTB1 As DAO.RecordSet

Dim My_Array(1 To 13) As String // 13=12 месяцев + год

Dim I, J As Integer

// Выборка месячных нормативов по одному предприятию (по ИНН) с учетом года бюджетирования (Year) из записи таблицы конфигурации системы Config:

Set MyTB = MyDB.OpenRecordset(“SELECT NRM.ID_STR, NRM.FORMULA FROM NRM WHERE (((NRM.YEAR)=DFirst(‘Year’, ‘Config’)) AND ((NRM.INN)=DFirst(‘INN’,’Config’))) ORDER BY NRM.ID_STR”, dbOpenSnapshot)

// Выборка из таблицы данных с входными (нерасчетными) значениями статей БДР:

Set MyTB1 = MyDB.OpenRecordset(“SELECT BDR.* FROM BDR WHERE (((BDR.YEAR) = DFirst(‘Year’,’Config’)) AND ((BDR.ID_BSS) = DFirst(‘INN’,’Config’))) ORDER BY BDR.ID_STR”, dbOpenDynaset)

With MyTB

Do While Not .EOF

// Начало программного формирования формулы на основе посимвольной обработки поля FORMULA таблицы NRM:

For I = 1 To Len(.Formula)

If Mid$(.Formula, I, 1) = “[” Then

// Подстановка фактического численного значения вместо номера статьи БДР:

MyTB1.FindFirst (“ID_STR = ‘” & Mid$(.Formula, (I + 1), 4) & “‘”)

If Not MyTB1.NoMatch Then

// Значение найдено:

MyStr = Str(MyTB1![jan])

My_Array(1) = My_Array(1) & MyStr

…

Else

// Если значение статьи БДР не найдено, то принудительно подставляется нуль:

For J = 1 To 13

My_Array(J) = My_Array(J) & “0”

Next J

End If

// Дальнейшее посимвольное «наращивание» формулы норматива:

I = I + 5

Else

For J = 1 To 13

My_Array(J) = My_Array(J) & Mid$(.Formula, I, 1)

Next J

End If

Next I // Переход к следующему символу формулы

// Окончание программного формирования формулы

MyTB1.AddNew

// Принудительный расчет по формуле:

MyTB1![jan] = Eval(Replace(My_Array(1), “,”, “.”))

…

MyTB1.Update

// Сброс формулы::

For I = 1 To 13

My_Array(I) = “”

Next I

MoveNext // Переход к следующей формуле

Loop

End With

MyTB1.Close

MyTB.Close

Таким образом, предлагаемый в статье подход ориентирован на программную реализацию процедур создания математических зависимостей, описывающих правила вычисления значений нормируемых статей бюджета, применяемых в системе бюджетного управления крупными промышленными предприятиями, отличающимися многопрофильностью видов деятельности и сложной структурой активов. Перечень и содержание зависимостей, используемых программой при расчете, изменяется с учетом настройки на условия конкретного объекта управления.

Подход реализован в виде редактора зависимостей между статьями бюджетирования, который обеспечивает выбор нормируемых статей из кодификатора статей, формирование и отображения расчетных формул для вычисления нормативных значений соответствующих статей, и программного модуля, обеспечивающего распознавание и синтаксическую проверку правильности построения формул, их подстановку в текст программы и интерпретацию для исполнения.

Литература

- Бабенко Е.А., Вдовин В.А., Кущенков Б.К. Разработка структуры программно-информационного комплекса для формирования консолидированной отчетности и анализа финансового состояния строительного холдинга. // Современные аспекты применения информационных технологий в экономике и менеджменте: сб. науч. статей: – Москва: Доброе слово, 2010. – Вып. 3. -С. 3-15.

- Дубейковский В.И. Эффективное моделирование с AllFusion Process Modeler. – Москва: Диалог-МИФИ, 2007. – 384 с.

- Корпоративный менеджмент 7: планирование и бюджетирование [Электронный ресурс] / сайт группы компаний ИНТАЛЕВ. URL: http://www.intalev.ru/products/km/solutions/functional_tasks/planning_and_budgeting/ (дата обращения: 22.05.2016).

- Business Builder PlanDesigner [Электронный ресурс] / Интернет-магазин компании ЗАО МЦФЭР-консалтинг. URL: http://www.mcfr-consulting.ru/ru/?content=main&id=83 (дата обращения: 05.06.2016)

- ORACLE Platinum Partner: Планирование и бюджетное управление [Электронный ресурс] / cайт компании ГК ЛАНИТ. URL: http://www.hyperion.ru/products/appl/pln/ (дата обращения: 17.05.2016).

- Сумин А., Котов А. Практический опыт внедрения бюджетного управления на предприятии [Электронный ресурс] / cайт компании TopS Business Integrator URL: http://www.topsbi.ru/?artID=133 (дата обращения: 22.08.2016).

- Мантуров Д.В., Тихонов А.И. Основные направления интегрированного применения информационных технологий при организации производства в авиастроении [Электронный ресурс] / Электронный журнал Труды МАИ. – 2012. – № 50. – с. 41-50.

- Иозайтис В.С., Дегтярев А.В., Вдовин В.А., Дорохова С.И. Бюджетное управление финансово-экономической деятельностью на основе современных информационных технологий на авиационных предприятиях: теория и практика. – Москва: Издательство МАИ-ПРИНТ, 2010. – 428 с.

- Дегтярев А.В., Вдовин В.А. Программные технологии гибкой настройки информационной базы системы бюджетного управления на предприятиях авиационной промышленности. // Вестник Московского авиационного института. – 2011. – № 5. С. 97-103.

- Балтер Элисон. Microsoft Office Access 2007: профессиональное программирование. / пер. с англ. – Москва: ООО И.Д. Вильямс, 2009. – 1296 с.

- Дегтярев А.В., Вдовин В.А. Программа «Программа гибкой настройки и интерпретации нормативных зависимостей при формировании информационной базы бюджетного управления на машиностроительном предприятии со сложной структурой активов» // Россия, Рег. номер 2012617955 (03.09.2012), Электронный бюллетень «Программы для ЭВМ, базы данных, топологии интегральных микросхем»: RU ОБПБТ № 4(81) 20.12.2012. – с.468