УДК 336.71

РОЛЬ ЦИФРОВОЙ ЭКОНОМИКИ В РАЗВИТИИ РЕГИОНАЛЬНОЙ БАНКОВСКОЙ СИСТЕМЫ

THE ROLE OF THE DIGITAL ECONOMY IN THE REGIONAL BANKING SYSTEM DEVELOPMENT

Ажлуни А.М.

доктор экономических наук, профессор, г. Орел, Россия

Петрова А.Н.

кандидат экономических наук, г. Орел, Россия

Azhluni A.M.

Doctor of Economics, Orel city, Russia

Petrova A.N.

PhD., Orel city, Russia

Аннотация. В статье рассматриваются вопросы формирования, перспектив и последствий развития цифровой экономики для региональной банковской системы. Практическая роль современной региональной банковской системы определяется тем, что она управляет в регионах страны системой платежей и расчетов. Наряду с другими финансовыми посредниками она осуществляет инвестиции и инновации не только в финансовой сфере, но и также направляет их в производство и инфраструктуру.

Ключевые слова: цифровая экономика, региональная банковская система, стратегия развития, инновационное развитие

Abstracts. This article discusses the questions of formation, prospects and implications of the digital economy for the regional banking system development. The practical role of modern regional banking systems is defined by the fact that it operates payment and settlement system in the regions of the country. Along with other financial intermediaries it is investing and innovating not only in the financial sector, but also into production and infrastructure.

Keywords: digital economy, regional banking system, strategy of development, innovative development.

Информационно-коммуникационные технологии, в том числе информационно-цифровые, на современном этапе развития экономической системы стали оказывать влияние не только на экономику и общество, а на политику, институциональную структуру и формирование национальной стратегии. Включение цифровой экономики в выступлениях Президента РФ В.В. Путина с посланием Федеральному собранию, на полях Петербургского экономического форума привело к утверждению программы «Цифровая экономика» [3], а также экономико-политической программы «Стратегия роста» [7]. Расширение сфер применения информационно-цифровых технологий невозможно игнорировать и нужны междисциплинарные научные исследования перспектив и последствий этих процессов на безопасность страны и ее субъектов, развитие законодательства, общества, политики, экономики, культуры и других сфер экономической системы.

Происходящие изменения (технологии блокчейн, криптовалюты, использование больших данных и майнинг) приведут к очень серьезным последствиям прежде всего в финансовой сфере. Многое зависит от того, как будет проработан законодательно понятийно-категориальный аппарат, вопросы безопасности и регулирования.

Информационно-цифровые технологии развиваются в разных направлениях и важным является создание благоприятной институциональной и экономической среды для экономического прогресса и роста региональной экономики. Банк с самой крупной филиальной сетью в России – Сбербанк выделяет в своей стратегии развития именно формирование конкурентной цифровой организации [5]. В частности, Г. Греф отмечает, что созданная новая цифровая платформа повлияет на процесс принятия решений и скорость работы, таким образом позволит расширить сферы деятельности, адаптация на изменения позволит быстрее реализовывать на финансовых рынках новые продукты. Так, например, дочерняя компания Сбербанка «Сбербанк Факторинг» совместно с торговой сетью «М.Видео» уже более полугода используют технологию блокчейн для сверки документов при факторинге [5]. «Альфа-банк» и авиакомпания S7 объявили об автоматизированной продаже билетов на базе Ethereum [1]. Внешэкономбанк также работает с платформой Ethereum с другими субъектами финансового рынка [1].

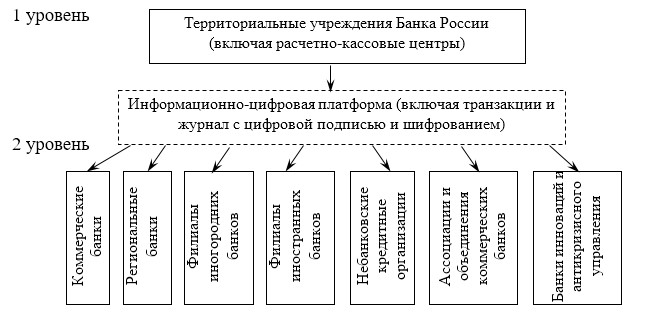

Региональная банковская система сохраняет свой пространственный аспект в новых условиях [4], что не может не привести к изменению структуры и принципов организации и управления (рисунок 1).

Рисунок 1. Предложенная структура региональной банковской системы.

Становиться понятным, что структура вопроса о перспективах является междисциплинарной и предполагает исследование научно-методологических, практико-технологических, экономико-правовых аспектов. Это наглядно отражено в программе «Цифровая экономика», в которой определены приоритетные направления: нормативное регулирование, образование и кадры, формирование исследовательских компетенций и технических заделов, IT-инфраструктура и кибербезопасность [3]. Достижение общих перспектив для экономики и общества (надежность, скорость, неизменность, окончательность, эффективность) включает конкретные действия и этапы реализации (устранение барьеров для развития информационно-цифровой среды, изменение законодательства, развитие технологий использования больших данных и блокчейн, повышение надежность по идентификации и цифровых гарантий).

Исследование роли и влияния информационно-цифровой экономики на развитие региональной банковской системы нового порядка обуславливает использование терминологии институционального подхода как фактора устойчивого экономического развития [6]. Помимо институционального устройства, в реализации модели цифровой трансформации, должны учитываться адаптивные возможности, которые позволяют реагировать на неизбежные изменения [2]. Таким образом цифровая экономика и информационные технологии позволят государству лучше справляться со своими функциями, особенно борьба с коррупцией. А региональным банкам, где возрастает онлайн взаимодействие среди клиентов, посредством персонализированного взаимодействия позволят снижать операционные расходы, быстрее предлагать конкурентоспособные по набору услуг конечные продукты финансово-платежной инфраструктуры в области электронной коммерции для малого и среднего бизнеса как внутри страны, так и для роста экспорта.

Происходящая трансформация экономической среды под воздействие информационно-цифровых технологий изменяет экономическую деятельность субъектов, начинают меняться структуры вертикального администрирования и увеличиваются горизонтальные связи, что в целом предоставляет возможности для региональных банковских структур и будет способствовать экономическому росту.

Литература

- Блокчейн в России: что уже сделано и что будет? // Вести экономика. [Электронный ресурс]. – Режим доступа http://www.vestifinance.ru/articles/89092 (Дата обращения: 09.08.2017).

- Куприяновский В.П., Добрынин А.П., Синягов С.А., Намиот Д.Е. Целостная модель трансформации в цифровой экономике – как стать цифровыми лидерами // International Journal of Open Information Technologies. 2017. №1. [Электронный ресурс]. – Режим доступа http://cyberleninka.ru/article/n/tselostnaya-model-transformatsii-v-tsifrovoy-ekonomike-kak-stat-tsifrovymi-liderami (Дата обращения: 09.08.2017).

- Медведев утвердил программу «Цифровая экономика». // Вести экономика. [Электронный ресурс]. – Режим доступа http://www.vestifinance.ru/articles/89011 (Дата обращения: 09.08.2017).

- Петрова А.Н., Ажлуни А.М. Развитие региональной банковской системы в современных условиях рынка. Монография. – Орел: АПЛИТ, 2015. – С. 90.

- Сбербанк станет мощной цифровой компанией. // Вести экономика. [Электронный ресурс]. – Режим доступа http://www.vestifinance.ru/articles/89303 (Дата обращения: 09.08.2017).

- Солодовник А.И. Институциональная среда при формировании конкурентоспособной экономики. // Научно-методический электронный журнал «Концепт». – 2017. – Т.31. – С. 1506-1510. [Электронный ресурс]. – Режим доступа http://e-koncept.ru/2017/970316.htm. (Дата обращения: 09.08.2017).

- Столыпинский институт представил «Стратегию роста». // Вести экономика. [Электронный ресурс]. – Режим доступа http://www.vestifinance.ru/articles/79180 (Дата обращения: 09.08.2017).