УДК 338

Фёдоров Дмитрий Евгеньевич,

магистрант, Национальный исследовательский ядерный университет «МИФИ», г. Москва

E-mail: mifi93@mail.ru

ИМПОРТОЗАМЕЩЕНИЕ КАК ФАКТОР СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАДИОЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ

IMPORT SUBSTITUTION AS A FACTOR OF REDUCING THE COST OF PRODUCTION OF ELECTRONIC INDUSTRY

Fedorov Dmitry,

graduate student, national research nuclear University “MEPhI”, Moscow

E-mail: mifi93@mail.ru

Аннотация

В ходе работы был проведен анализ структуры себестоимости предприятия по основным видам выпускаемой продукции. В ходе анализа рассматривались такие показатели, как вид выпускаемой продукции, себестоимость единицы изделия, количество изготавливаемой продукции.

В результате анализа были выявлены пути снижения себестоимости с использованием импоротозамещения в части комплектующих каждого изделия. Так же был приведен расчет экономического эффекта от внедрения предложенных мероприятий.

Полученные результаты являются теоретически значимыми для предприятий радиоэлектронной промышленности, так как отражают перспективы сокращения затрат, входящих в себестоимость продукции организаций за счет отказа от покупки зарубежных комплектующих и их внедрения в продукты, изготавливаемые предприятием. Полученные результаты могут быть использованы при оценке структуры затрат предприятия, а так же при анализе путей сокращения себестоимости продукции.

Ключевые слова: Себестоимость, сокращение затрат, импортозамещение

Summary

During the work was the analysis of the cost structure of enterprises by main types of products. The analysis considered such factors as type of products, unit cost of products, quantity of manufactured products.

The analysis had identified ways to reduce cost using importozameschenie in part of components of each product. As was the calculation of the economic effect from implementation of the proposed activities.

The obtained results are theoretically significant for the enterprises of electronic industry, as they reflect the perspectives of reducing costs included in cost of goods organizations for the expense of buying foreign components and their integration in the products manufactured by the company. The obtained results can be used for the evaluation of the cost structure of the enterprise, as well as analyzing ways to reduce the cost of production.

Ключевые слова: Себестоимость, сокращение затрат, импортозамещение

Key words: Cost, cost reduction, import substitution

Предприятие радиоэлектронной промышленности (ПРЭП) относится к наукоемким предприятиям, которое осуществляет проведение фундаментальных, поисковых и прикладных научных исследований, опытно-конструкторских работ по разработке и созданию вычислительной техники, аппаратно-программных комплексов и программного обеспечения специального и гражданского назначения [1].

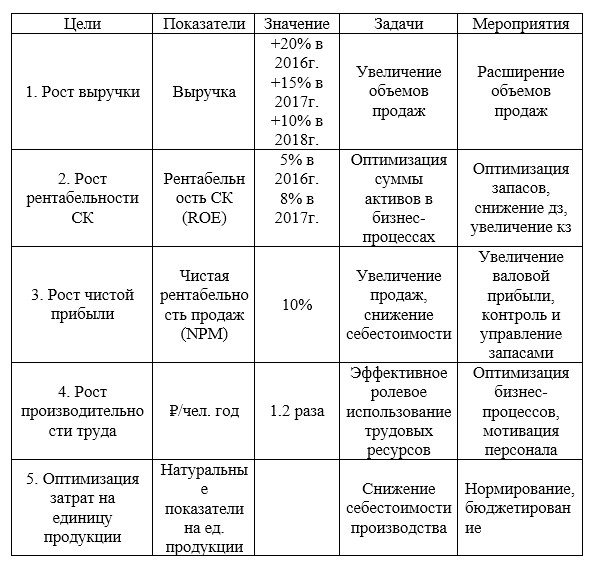

Планирование является одной из функций управления на любом предприятии. Важен процесс прогнозирования, разработки и установления системы количественных и качественных показателей развития. В таблице 1 показаны основные цели и мероприятия, которые необходимо выполнить в течение отчетного периода.

Таблица 1. Основные мероприятия по улучшению основных показателей

1. Один из основных показателей сообщества – это выручка, которая образуется путем продажи единиц продукции предприятия. Чем выше будут продажи, тем выше выручка и прибыль сообщества. Планируется увеличить данный показатель в 2016г. на 20%, в 2017г. на 15%, путем увеличения объемов продаж и разработки нового продукта, который не будет зависеть от иностранных комплектующих.

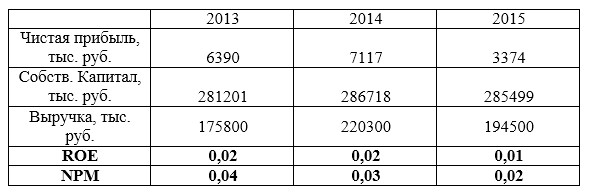

2. Вторым основным показателем является рентабельность собственного капитала (ROE). По данному показателю инвесторы делают оценку предприятия для оценки собственных инвестиций в него. Коэффициент характеризует эффективность использования капитала и показывает, сколько предприятие имеет чистой прибыли с рубля, авансированного в капитал. В динамике за 2013-2014 г. ROE составляет 0,02, а в 2015 году 0,01, что является отрицательной тенденцией. Необходимо увеличить этот показатель до 5% в 2016г. и в 2017г до 8%, путем оптимизации суммы активов в бизнес-процессах. Прежде всего, это уменьшение запасов незавершенного производства, сокращение времени хранения запасов и сырья. [2]. Эффективное управление запасами позволяет организации, как минимум удовлетворять, или превышать ожидания заказчика, создавая такие запасы каждого товара, которые максимизируют чистую прибыль. Также для увеличения ROE нужно сопоставить кредиторскую и дебиторскую задолженность. Если кредиторская задолженность (КЗ) превышает дебиторскую (ДЗ), то предприятие рационально использует свои средства, т.е. временно привлекает в оборот больше средств, чем надо.

Таблица 2. Динамика изменения рентабельности СК и NPM

3. Третьим основным показателем является рентабельность продаж по чистой прибыли или NPM (Net Profit Margin). NPM используется в качестве основного индикатора для оценки финансовой эффективности организации, т.е. реализации основной продукции. [3]. С 2013-215 г. наблюдется снижение чистой рентабельности продаж с 0,04 до 0,02. Одна из основных причин – колебание курса доллара, что привело к росту затрат на закупку импортных комплектующих. Планируется довести данный показатель к 10% значению, путем снижения себестоимости производимой продукции.

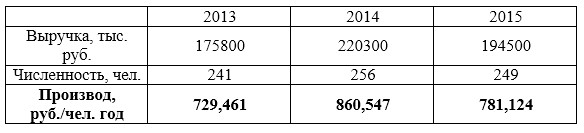

Таблица 3. Динамика изменения производительности труда

4. Четвертым показателем является производительность, т.е. выработка на 1 работника руб. С 2014 года по 2015 выработка упала с 860,547 до 781,124 руб. Это свидетельствует о увеличении себестоимости продукции и падении объема производства, вследствие чего наблюдалось уменьшение задерживание выплат по зарплатам, сокращении их. Планируется увеличить выработку на 1 сотрудника на 30% или 937 тыс. руб. Необходимо мотивировать персонал, предоставить возможность личного роста, самореализации по мере необходимости и конечно, выплачивать повышенные премии при качественной сделанной работы в срок.

5. Снижение себестоимости продукции предприятия является важным экономическим фактором, который позволяет получить наибольшую прибыль при минимальных затратах на производство ед. продукции.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) Материальные затраты

2) Затраты на оплату труда

3) отчисления на социальные нужды

4) прочие затраты

В материальных затратах отражаются:

Приобретение сырья и материалов, работы и услуг производственного характера, выполняемые сторонними организациями, природное сырье, топливо, покупная энергия, потери от брака и от недостачи поступивших материальных ресурсов. [4].

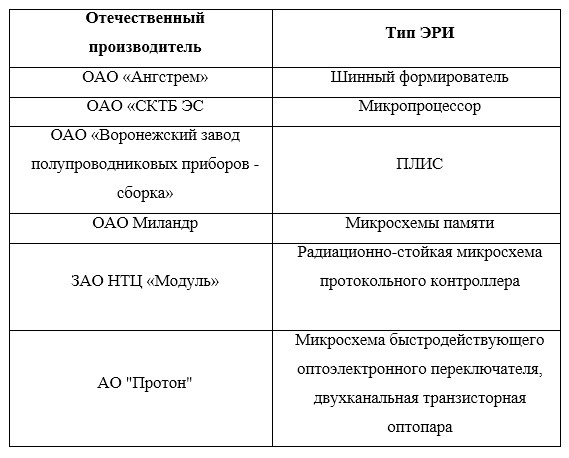

Основной путь снижения себестоимости на ПРЭП – это переориентировка закупки с импортных комплектующих на отечественные. В основном все важные радиоэлектронные компоненты для печатных плат, такие как программируемая логическая интегральная схема (ПЛИС), микропроцессоры, шинные формирователи, оперативны и постоянные запоминающие устройства (микросхемы памяти) закупаются у США и Франции. После введения санкций западных держав, стало проблематично производить закупки в тех же объемах, также была принята государственная программа по импортозамещению, которая требует в течение 5 лет снизить импортные электрорадиоизделия (ЭРИ) до 0%. Предлагается использовать продукцию отечественных предприятий, такие как ОАО «Ангстрем», ОАО “СКТБ ЭС, ОАО «Воронежский завод полупроводниковых приборов – сборка», ОАО Миландр (МИЛАНДР), ЗАО НТЦ «Модуль» АО “Протон”. В таблице 6 показаны номенклатура отечественных производителей.

Таблица 4. Продукция от отечественных производителей

Самым важным мероприятием на предприятии ПРЭП – уменьшение затрат на производство единицы продукции. Основной внешний фактор, который влияет на увеличение себестоимость продукции, является высокий удельный вес стоимости импортных комплектующих в структуре затрат одной единицы продукции, который достигает до 85% в каждом из устройств. [5]. Поэтому предлагается снижение себестоимости, путем замены импортных комплектующих на отечественные, при этом, не снижая минимальные требования к техническим характеристикам и условиям эксплуатации устройств. Также следует сокращать линейку продукции, которая имеет низкую чистую прибыль на единицу.

Таблица 5. Номенклатура производства по годам

За 2015г. увеличилось количество единиц поставленной готовой продукции. Это произошло из-за роста спроса на БЦВМ серии ЕА2164, 2165, которые были проданы в размере 31ед., что на 158%, чем за 2014г. Наблюдается значительное уменьшение системы «Феникс», с 36 до 20 ед. Данный факт обусловлен изменением рыночной цены комплектующих в большую сторону, рост инфляции и курса доллара.

Таблица 6. Основные показатели производства

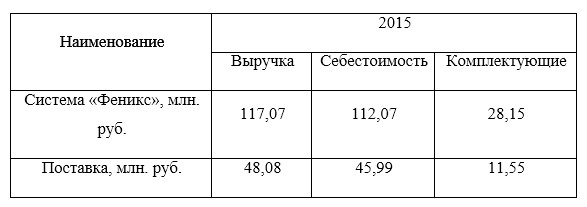

В таблице 8 приведенные данные выручки, себестоимости, затраты на комплектующие. Выручка с системе Феникс составляет 117,07 млн. руб., при этом себе стоимость 112, 07 млн. руб. Комплектующих для производства было приобретено на сумму 28,15 млн. руб. Из этой суммы на отечественного производителя приходится на сумму 4,69 млн. руб., на иностранного производителя 23,46 млн. руб. На долю иностранных компаний приходится до 85% от всего объема закупаемых ЭРИ. По поставкам оборудования специального назначения выручка составляет 48,08 млн. руб., себестоимость – 45,99 млн. руб. Комплектующих было закуплено на сумму 11,55 млн. руб.

Таблица 7. Себестоимость продукции на ед.

Самая высокая себестоимость единицы продукции на 2015г. составляет система «Феникс» с показателем 5,60 млн. руб. На неё тратятся комплектующих на сумму 1,41 млн. руб., доля импортного производителя составляет 83%. В продукции специального назначения доля импортных комплектующих 75%, себестоимость не превышает 0,3 млн. руб. на ед. изделия. Планируется довести уровень импортных комплектующих до 0%.

Таблица 8. Экономические показатели фактической продуктовой линейки

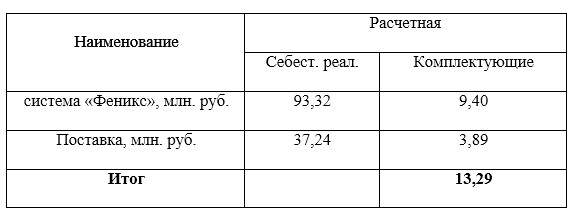

Расчетные показатели снизились, затраты на приобретение комплектующих по системе «Феникс» составляют 9,40 млн. руб., что на 18,75 млн. руб. ниже, чем в 2015 году. В разделе поставка снижение произошло с 11,55 до 3,89 млн. руб., т.е. почти в 3 раза. Общие затраты на комплектующие составили 13,29 млн. руб., вместо 39,7 млн. руб. В свою очередь себестоимость производство продукции системы «Феникс» составила 93,32 млн. руб., вместо 112,07 млн. руб., в разделе поставка показатель уменьшился на 22% и составил 37,24 млн. руб.

Таблица 9. Расчетная себестоимость ед. продукции.

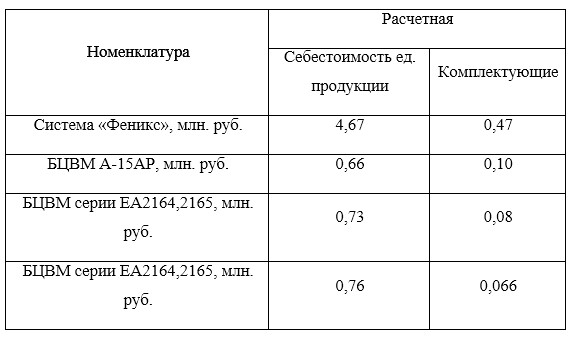

В таблице 9 показаны данные по расчетной себестоимости на ед. продукции. В целом себестоимость продукции снизалась до 16% на каждый из продуктов.

Рис. 1 Экономический эффект от снижения себестоимости

В итоге экономический эффект оценивается в 26,41 млн. руб., что позволяет высвободить средства на покрытие кредиторской задолженности в краткосрочном периоде, обновление производственных фондов, премирование сотрудников или в других целях. [6]. Также к этому ПРЭП выполняет нормативы по программе импортозмещения от 15.04.2014

Литература

- Управленческий учет: прозрачность, оперативность, эффективность, Финансовый директор,2013, стр.15-23, 24-39.

- Управление оборотным капиталом, Финансовый директор,2014, стр.10-21,44-54,54-80,80-90.

- Финансовый директор, 12,2014 (декабрь), Практика построения управленческой отчетности на основе теории ограничений, Буркин В., стр. 22-31.

- Финансовый директор, 7-8,2014 (июль-август), Построение управленческого учета: о чем нельзя забывать главному финансисту, Панасюк Е., стр. 22-29.

- Финансовый директор, 7-8,2014 (июль-август), Как сделать управленческий учет действенным инструментом управления, Блохина Л., стр. 56-76.

- Экономический анализ: теория и практика, 22,325,2013(июнь), Управленческий учет: Концептуальные подходы к формированию систем управленческого учета в организациях, Курманова А.Х., стр. 34-42.

- Анализ государственного регулирования и проблемы современного потребительского рынка Свердловской области. Миронов Д.С., Баранова Н.В. Московский экономический журнал – Москва 2017. – №2. 0,4 п.л.