УДК 334.78

Осипов Никита Евгеньевич,

аспирант,

Петербургский государственный университет путей сообщения Императора Александра I, г. Санкт-Петербург,

Osipov N.E. n.e.osipov@gmail.com

МЕТОДЫ ОЦЕНКИ РАЗВИТИЯ СМЕЖНЫХ ОТРАСЛЕЙ АВТОПРОМЫШЛЕННОСТИ

METHODS OF ESTIMATION OF DEVELOPMENT OF RELATED INDUSTRIES OF INDUSTRY

Аннотация

Данное исследование позволяет выработать рекомендаций по развитию автомобильной промышленности и связанных с ней отраслей промышленности в Республике Казахстан. Основным методом достижения указанной цели, выступают анализ целесообразности строительства завода по изготовлению пластиковых компонентов. Смежные отрасли промышленности автомобилестроения в этом исследовании означают отрасли промышленности, производящие автомобильные комплектующие. Гипотезой исследования является предположение о тесной взаимозависимых отраслей автомобильной промышленности Казахстана, с общим положением экономики страны в ближайшем будущем. Поскольку это позволит вступить Казахстану в эпоху эффективного развития, и при этом Казахстан наряду с автомобильной отраслью будет иметь возможность развивать промышленность в целом, с одновременным уменьшением затрат на транспортировку и совершенствование инфраструктуры на большей территории Казахстана.

Summary

This probe allows to develop recommendations about development of automotive industry and the related industries in the Republic of Kazakhstan. The main method of achievement of the specified purpose, act the analysis of expediency of construction of the plant on production of plastic components. Allied industries of the industry of automotive industry in this probe mean the industries making automobile accessories. A hypothesis of probe is the assumption of close automotive industry of Kazakhstan of interdependent branches, with the general provision of national economy in the near future. As it will allow to enter to the Kazakhstan an era of effective development, and at the same time Kazakhstan along with automobile branch will have an opportunity to develop the industry in general, with simultaneous reduction of the costs of transportation and improvement of infrastructure in the bigger territory of Kazakhstan.

Ключевые слова: Смежные отрасли, автопромышленность, локализация, денежный поток, инвестиционный проект

Keywords: Related industries, auto industry, localization, cash flow, investment project

В последние пять лет автопром Казахстана стал одной из приоритетных отраслей экономики республики. Приоритет данной отрасли придало вступление Казахстана во Всемирную торговую организацию (ВТО), что открыло мировой рынок для соответствующих предприятий. Вместе с тем в стране увеличился объем экспорта автомобилей, при этом сократился импорт. Увеличение возможности экспорта вызывает и необходимость увеличения объемов производства.

Успешное развитие автомобильной промышленности Казахстана окажет сильное положительное влияние на развитие других отраслей промышленности, в том числе, локализация производства пластмассовых изделий. Локализация производства пластмассовых изделий на территории Казахстана с привлечением к данному проекту иностранных производителей пластмассовых деталей и комплектующих и создания совместных предприятий с казахстанскими производителями. Данное производство делает возможным создание новых рабочих мест и открывает перспективные направления в автокомпонентом производстве на внутреннем рынке Республики Казахстан.

Рассмотрены методы оценки эффективности инвестируемого проекта на концепции временной стоимости денежных потоков и основаны на следующих принципах:

- Оценка эффективного использования инвестиции осуществляется путем сравнения денежного потока (cash flow), который формируется во время реализуемого инвестиционного проекта. Проект будет эффективным, если обеспечивать возврат вложенной суммы инвестиционного проекта и ожидаемую доходность для инвесторов.

- Приведение денежного потока к настоящему времени или к ожидаемому расчетному году приравнивается инвестируемого капитала.

- Дисконтирование инвестиционного капитала осуществляется по различным ставкам дисконтирования, которые определяются в зависимости от особенности инвестиционного проекта. При определении ставки дисконтирования учитываются структура инвестиционного проекта и стоимость отдельных составляющих инвестиционного капитала.

Сущность всех методов оценки эффективности инвестиционного проекта определяется по следующей простой схеме:

Исходные капиталовложения при реализации проекта генерируют денежный поток CF1, CF2, … , CFn. Инвестиция будет эффективной, если это достаточно для возврата капитальных вложений и обеспечения отдачи на вложенный капитал.

Наиболее распространенные показатели эффективности капиталовложения:

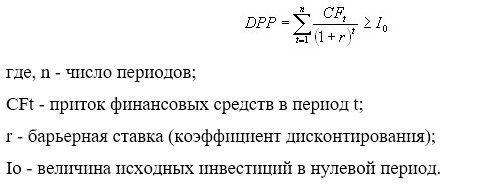

- дисконтированный период окупаемости (DPP);

- чистое значение инвестиции (NPV);

- внутренняя норма доходности (прибыльности, рентабельности) (IRR).

Дисконтированный срок окупаемости (Discounted payback period, DPP) является наиболее распространенных и понятных показателей оценки эффективности инвестиции.

Дисконтирование характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Механизм формирования показателя периода окупаемости, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Период окупаемости дисконта определяется по формуле:

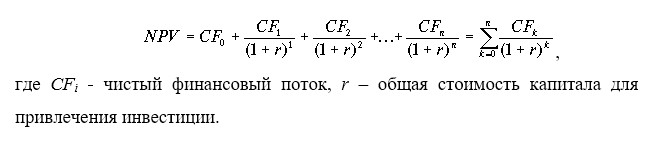

NPV метод используется для понятия чистого современного значения (Net Present Value)

Сущность метода современного значения всех входных финансовых потоков сравнивается со значением выходных финансовых потоков, обусловленных капиталовложениями для реализации инвестиционного проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

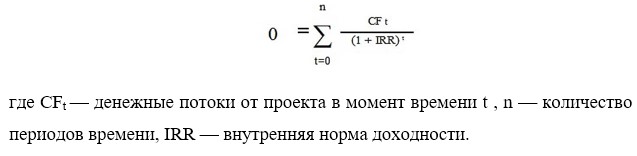

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

Понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Исходя вышеперечисленных методов, прогнозируется проектная мощность локализации производства пластмассовых изделий, которая разделена на два этапа:

1 этап – 60 тысяч авто/комплектов в год

2 этап – расширение мощности до 120 тысяч авто/ комплектов в год

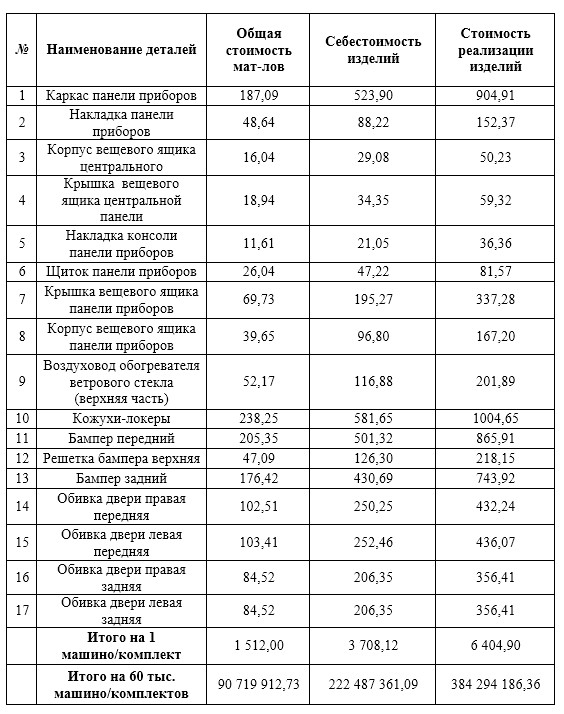

Всего по прогнозным показателям предлагается производить 17 пластиковых компонентов для одного машина комплекта. Крупные пластмассовые детали из композиционного материала, планируемые к выпуску цехом по производству пластмассы:

ТАБЛИЦА№1. Ожидаемая стоимость реализации пластиковых деталей в рублях

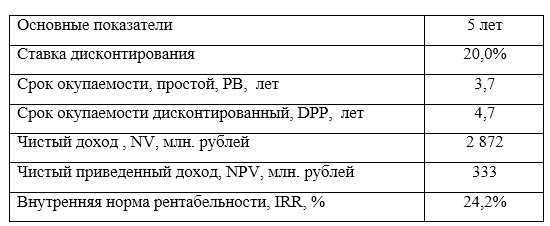

ТАБЛИЦА №2. Показатели эффективности проекта

Ставка дисконтирования принята из расчета предполагаемой ставки по привлекаемым кредитам. Дисконтированный срок окупаемости 4,7 лет является приемлемым для данного проекта.

Анализ чувствительности выполнен в заданном горизонте планирования на 5 лет по показателям «Объем сбыта», «Цена реализации» и «Объем инвестиционных затрат» с отклонениями +/- 10 и 20% .

Результаты анализа чувствительности NPV, IRR и DPP отражены в нижеследующих таблицах (табл.№3,4,5)

ТАБЛИЦА №3. По показателю «Объем сбыта»

ТАБЛИЦА №4. По показателю «Цена реализации»

ТАБЛИЦА №5. По показателю «Объем инвестиционных затрат»

При заданном горизонте планирования на 5 лет, при ставке дисконтирования 20%, в базовом сценарии дисконтированный срок окупаемости составляет 4,7 лет, внутренняя норма доходности – 24,2 %, чистый дисконтированный доход – 60,5 млн. рублей.

При пессимистичных сценариях – снижении объемов реализации на 10% и 20% и снижении цен реализации продукции на 10% и 20% (при заданном горизонте планировании на 5лет), полученные показатели эффективности проекта говорят не об убыточности данного инвестиционного проекта, а лишь то, что за отведенный период планирования 5 лет при заданных условиях снижения объемов реализации на 10% и 20% и снижения цен реализации продукции на 10% и 20% проект не может дать требуемую доходность. Для достижения положительных показателей необходимо увеличить горизонт планирования до 9 лет, срок окупаемости проекта увеличивается до 8,6 лет.

Соответственно, в рассматриваемом базовом варианте при увеличении горизонта планирования до 9 лет значительно увеличатся суммы чистого дисконтированного дохода и значение показателе внутренней нормы доходности. В целом, анализ чувствительности показывает, что проект можно рассматривать как устойчивый.

Литература

- Мардас А.Н. Эконометрический анализ инновационных процессов. – СПб.: Элмор,2007.

- Осипов Н.Е., Каракулов Ф.З., Мерганов А.М. Анализ международного опыта корпоративного управления в железнодорожном комплексе // Экономическое развитие регионов и приграничных территорий евразийского экономического союза (ЕАЭС): Сб. статей. – Брянск, 2016. – С. 79-82

- Осипов Н.Е., Каракулов Ф.З. Интеграция с автопромышленным комплексом России как фактор роста автопрома Казахстана // Экономическое развитие регионов и приграничных территорий евразийского экономического союза (ЕАЭС): Сб. статей. – Брянск, 2016. – С. 102-105

- Каракулов Ф.З., Султанова С.М. Проблемы адаптации международных стандартов финансовой отчетности в Республике Узбекистан // Экономическое развитие регионов и приграничных территорий евразийского экономического союза (ЕАЭС): Сб. статей. – Брянск, 2016. – С. 106-109

- Каракулов Ф.З. Корпоративное управление как фактор успешного развития в железнодорожном комплексе Республики Узбекистан // Развивающиеся рынки: перспективы развития бизнеса и государства: Сб. статей. – СПб., 2016. – С. 603-606.

- Каракулов Ф.З. Внедрение современной модели корпоративного управления как фактор развития железнодорожного комплекса Республики Узбекистан // Основные аспекты повышения инвестиционной деятельности и развитие системы корпоративного управления в экономике: Сб. статей. – Ташкент, 2016. – С. 124-125.