УДК 336

DOI 10.24411/2413-046Х-2020-10835

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ ПО РЕСПУБЛИКЕ БУРЯТИЯ

PROBLEMS AND PROSPECTS OF TAXATION OF AGRICULTURAL ORGANIZATIONS IN THE REPUBLIC OF BURYATIA

Цыдыпова А.В., канд.экон.наук., доц кафедры «Экономики и организации АПК», ФГОУ ВО Бурятская государственная сельскохозяйственная академия им. В.Р. Филиппова

Бадлуева Сындыма Владимировна, канд.экон.наук доцент кафедры Бухгалтерский учет,анализ и аудит, ФГОУ ВО Бурятская государственная сельскохозяйственная академия им. В.Р. Филиппова

Tsydypova A.V., candidate of economic Sciences, associate Professor of the Department of Economics and organization of the agro-industrial complex, BSSA Federal state educational institution V.R. Filippov

Badluev Sandima V., Cand.Ekon.associate Professor of the Department of Accounting, analysis and audit, BSSA Federal state educational institution V.R. Filippov

Аннотация. В настоящее время перед предприятиями аграрного сектора экономики стоит проблема выбора наиболее эффективного режима налогообложения. Данный процесс является достаточно затратным и трудоёмким, поскольку требует сложных экономических и бухгалтерских расчётов, которые в дальнейшем послужат основой для принятия управленческих решений, что отмечается в исследованиях российских экономистов [1; 2; 3; 4]. Кроме того, конечная цель выбора того или иного режима должна преследовать не уменьшение сумм налогов и сборов, а улучшение финансово-хозяйственного положения сельскохозяйственного предприятия.

Summary. Currently, enterprises in the agricultural sector of the economy face the problem of choosing the most effective tax regime. This process is quite expensive and time-consuming, since it requires complex economic and accounting calculations, which will later serve as the basis for making management decisions, as noted in the research of Russian economists [1; 2; 3; 4]. In addition, the ultimate goal of choosing a particular regime should not be to reduce the amount of taxes and fees, but to improve the financial and economic situation of the agricultural enterprise.

Ключевые слова: налогообложение, аграрный сектора экономики, сельскохозяйственные предприятия.

Keywords: taxation, agricultural sector of the economy, agricultural enterprises.

Налоговый кодекс РФ предусматривает три варианта систем налогообложения, которые вправе применять лица, признаваемые сельскохозяйственными товаропроизводителями:

- общая система налогообложения;

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСНО).

Сельскохозяйственные организации при переходе на специальный налоговый режим должны уделять особое внимание следующим критериям:

- государственной поддержки;

- приоритетность для экономики и социально-экономической безопасности страны;

- невозможность или сложность точного учета и контроля со стороны налоговых органов за движением выручки, доходов.[5]

Единый сельскохозяйственный налог – основа экономики нашей аграрной в своей основе республики. Из года в год наблюдается положительная динамика поступлений по ЕСХН, но вместе с тем нет оснований говорить о том, что для аграриев он является непосильным бременем, ведь соразмерно налоговой нагрузке с каждым годом увеличивается объем государственной поддержки сельскохозяйственным товаропроизводителям.

Налогообложение сельскохозяйственных организаций усложняет его специфику: сезонность, зависимость от природных условий, разнообразие видов деятельности, особенности реализации и хранения товаров. Общий льготный подход к налогообложению аграрного сектора экономики.

Специальный налоговый обложения сельскохозяйственных в виде единого налога является из основных видов поддержки аграрных , вносящих значительный в развитие отрасли, как в государства, так и отдельных ее .

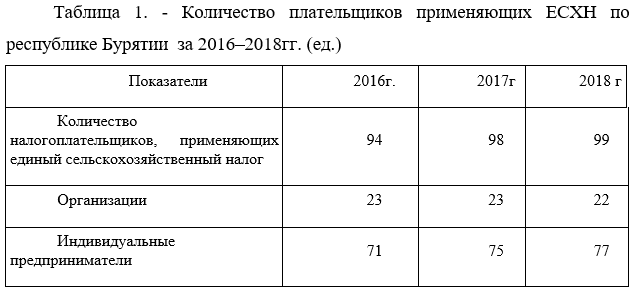

В 2018 году количество плательщиков, применяющих ЕСХН, по республике Бурятии увеличилось 1, в том числе организации и индивидуальные предприниматели (табл. 1).

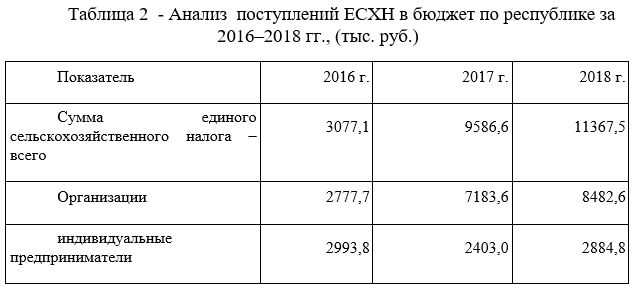

Специальные режимы для сельскохозяйственных товаропроизводителей на снижение налоговой посредством замены налогов уплатой специального налога. сельскохозяйственным товаропроизводителем специальных режимов также на упрощение учета и , и, как следствие, сокращение налогового администрирования. , уплачиваемые при применении налогообложения для сельскохозяйственных , являются источником налоговых доходов и местных бюджетов и значительным потенциалом по их доходной базы и распределению налоговой . Далее рассмотрим анализ поступлений ЕСХН в бюджет по республики.

Исходя из данных, приведенных в табл. 2, видно, что в 2016–2018 гг. поступления по ЕСХН положительную динамику. В 2018 году увеличилось на 8290,4 тыс. руб. по сравнению в 2016 году. В том числе организации поступление ЕСХН в бюджет в 2018 году 8482,6 тыс. руб. по сравнению с 2016 годом на 5704,9 тыс. руб. Индивидуальные предприниматели поступление ЕСХН в бюджет в 2018 году произошло сокращение на 109тыс.руб по сравнению с 2016 годом. Для сельскохозяйственных товаропроизводителей применяющих ЕСХН уменьшили налоговую нагрузку посредством замены налогов уплатой специального налога.

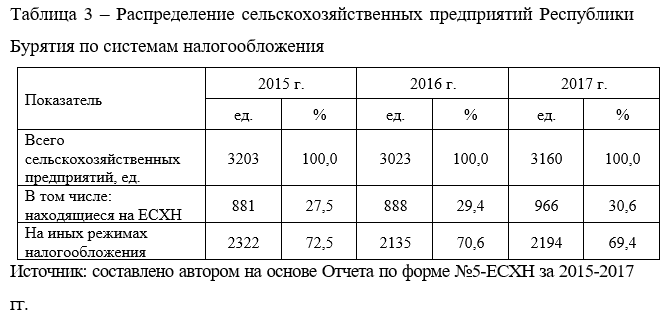

Распределение сельскохозяйственных предприятий республики по применяемым режимам налогообложения представлено в табл. 6.

Приведённые данные позволяют сделать вывод, что в республике количество и удельный вес предприятий, применяющих ЕСХН, не изменяется и составляет около 30%. Небольшая доля предприятий, перешедших на специальный налоговый режим объясняется тем, что ряду предприятий региона такой режим невыгоден по причине отказа в возмещении НДС.

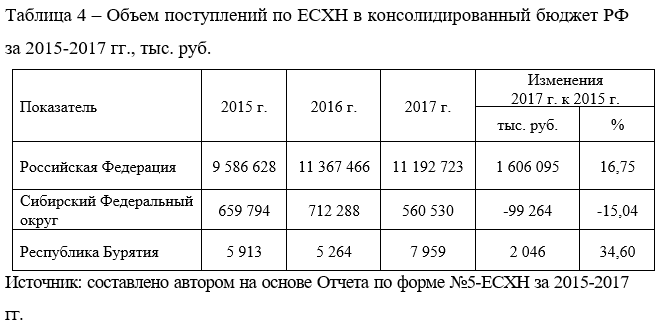

Рассмотрим объем поступлений по единому сельскохозяйственному налогу в Консолидированный бюджет РФ (табл. 4).

Согласно данным представленным в табл. 1 за рассматриваемый период увеличились поступления по ЕСХН целом по Российской Федерации в 2017 г. на 16,75% по сравнению с 2015 г. По Сибирскому Федеральному округу поступления по ЕСХН в 2017 г. снизились на 15,04%, а по Республике Бурятия поступления по ЕСХН увеличились на 34,60%, что указывает на повышение финансовой деятельности предприятий АПК, перешедших на ЕСХН по республике, в то время как по округу и в целом по стране наблюдается спад.

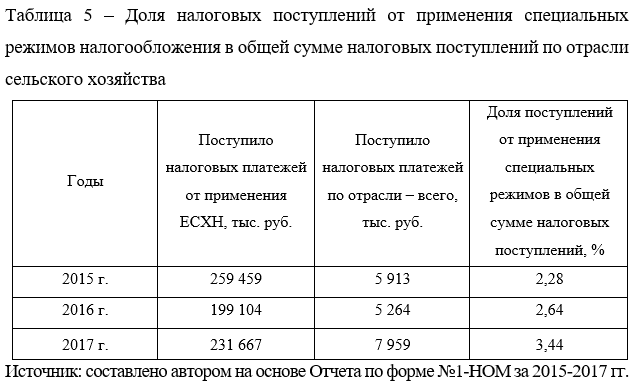

Доля поступлений от применения специальных режимов в общей сумме налоговых поступлений незначительна и в 2015 г. составила всего 2,28%. За рассматриваемый период доля налогов по ЕСХН увеличилась незначительно и связано в основном с повышением доходов организаций. Практика применения единого налога в течение анализируемого периода выявила неспособность значительной части сельскохозяйственных производителей использовать специальный налоговый режим Доля налоговых платежей сельхозтоваропроизводителей, применяющих специальный режим налогообложения занимает в среднем менее 2-3% общей суммы налоговых платежей. В целом по Россси также не наблюдается увеличение количества предприятий. Использующих ЕСХН (табл. 6).

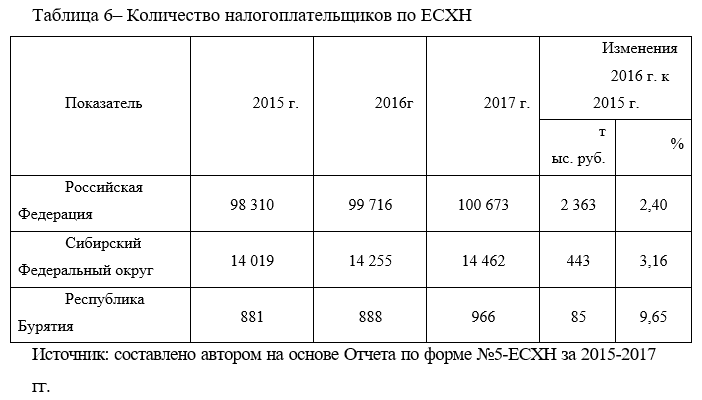

Согласно представленным данным, количество налогоплательщиков в 2017 г. по сравнению с 2015 г. увеличился, темп роста количества налогоплательщиков по Республике Бурятия выше, чем по Сибирскому Федеральному округу и Российской Федерации. Если по России количество налогоплательщиков увеличилось на 2,40%, по Сибирско-Федеральному округу на 3,16%, то по республике Бурятия на 9,65%. Рассмотрим структуру налогоплательщиков ЕСХН по Республике Бурятия (рис. 2).

За рассматриваемый период структура налогоплательщиков не изменилась, большую часть налогоплательщиков составляют ИП и крестьянские (фермерские) хозяйства, их число в 2017 г. составило 837 ед., за рассматриваемый период число увеличилось с 721 ед. до 837 ед.

Большое число крестьянский (фермерских) хозяйств в отличие от организаций связано с рядом преимуществ. Так крестьянские (фермерские) хозяйства поддерживаются государством и имеют привилегии: льготный период в налогообложении; возможность использования больших земельных участков, площадь которых превышает 2,5 га; возможность получения грантов по программам поддержки от различных фондов; льготные условия для получения кредитов на закупку земли и оборудования; при отсутствии нарушений со стороны законодательства не подлежат проверке комиссиями со стороны местного самоуправления. Однако несмотря на рост численности предприятий отрасли сельского хозяйства, 18% предприятий предоставляют нулевую налоговую отчетность ).

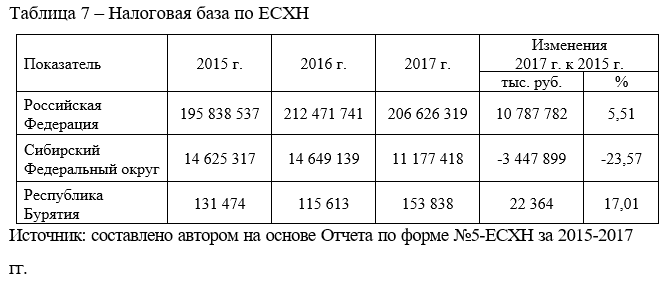

За рассматриваемый период число предприятий не ведущие финансово-хозяйственную деятельность сократилось с 187 ед. до 158 ед. связано с развитием агропромышленного комплекса по республике, государственной поддержкой сельхозтоваропроизводителей. Предприятия получают больше выручки, налоговая база по ЕСХН увеличивается. Анализ налоговой базы представлен в табл. 7.

Согласно представленным данным, налоговая база по ЕСХН по Республике Бурятия в 2017 г. увеличилась на 17,01%, в то время как в целом по стране налоговая база по ЕСХН увеличилась всего на 5,51%, по Сибирскому Федеральному Округу наблюдается резкое снижение налоговой базы на23,57% Данные обстоятельства указывают на замедление темпов развития сельского хозяйства по республике в сравнение с развитием сельского хозяйства по стране.

Как отмечалось ранее, несмотря на то, что численность организаций значительно ниже численности ИП и крестьянский(фермерских) хозяйств, организации более крупные по размерам активов и получаемой прибыли, соответственно налоговая база организаций в 2017 г. составила 100 775 тыс. руб., когда налоговая база ИП и крестьянских (фермерских) хозяйств составила всего 53 063 тыс. руб.

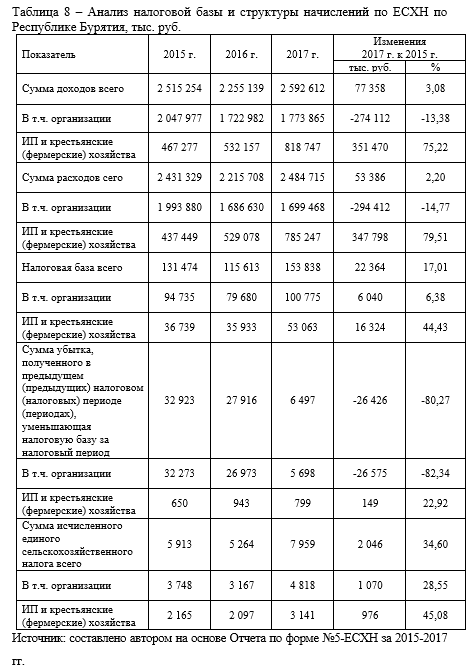

Более подробно рассмотрим формирование налоговой базы по ЕСХН по республике Бурятия (табл. 8).

Согласно представленным данным, сумма доходов предприятий сельского хозяйства снизилась на 3,08%, причем снижение доходов наблюдается у организаций в размере 13,38%, в то время как ИП и крестьянские (фермерские) хозяйства получили доходы в 2017 г. больше на 75,22% чем в 2015 г. Сумма расходов в целом по отрасли сократилась на 2,20%, расходы ИП и крестьянских (фермерских) хозяйств увеличились на 79,51%

Налоговая база за рассматриваемый период увеличилась на 17,01% и составила 153 838 тыс. руб. Сумма убытка, уменьшающая налоговую базу, составила 6 497 тыс. руб., что ниже показателя 2015 г. на 80,27%. Соответственно сумма исчисленного единого сельскохозяйственного налога составила 7 959 тыс. руб. в 20167г., что выше показателя 2015 г. на 2 046 тыс. руб. или на 34,60 %

Проанализированные показатели структуры начисления ЕСХН, позволяют сделать вывод о несовершенстве механизма исчисления ЕСХН.

Кроме специального налогового режима предприятия сельского хозяйства уплачивают иные налоги. Рассмотрим динамику налоговых платежей предприятий сельского хозяйства (табл.9) .

При ЕСХН предприятие освобождается от уплаты налога на имущество, также не начисляется НДС. При общем режиме налогообложения, прибыль предприятия от сельскохозяйственной деятельности не подвергается налогообложению на прибыль.

За рассматриваемый период значительно увеличились платежи по налогу на прибыль, что связано с ростом доходов предприятий. Налог на имущество увеличился на 19,4% в связи с изменением налогового законодательства, сумма транспортного налога увеличилась на 36,9% и связано с увеличением числа транспортных средств. Платежи по специальному налоговому режиму увеличились на 6,1%, что связано с ростом числа предприятий перешедших на специальный режим налогообложения. Итого суммы уплачиваемых налогов увеличились на 17,8%. В структуре налогов большую часть занимает НДС, затем налог по специальному налоговому режиму (табл. 10).

Причина сложившейся ситуации заключается в росте величины выручки сельскохозяйственных товаропроизводителей (рис. 7).

Небольшая доля налога на прибыль связано с тем, что предприятия, находящиеся на общем режиме налогообложения, освобождаются от налога на прибыль, полученные в результате сельскохозяйственной деятельности. В структуре налоговых платежей большая доля приходится на косвенные налоги.

Высокий удельный вес косвенных налогов свидетельствует о неэффективной налоговой политике государства в отношении сельскохозяйственных товаропроизводителей.

Проведем оценку воздействия существующей системы налогообложения на экономическое положение сельскохозяйственных товаропроизводителей Республики Бурятия. Налоги представляют собой изъятие определенной доли финансовых ресурсов хозяйствующих субъектов и отражают закономерности показателей их деятельности как часть распределительных отношений общества. В масштабах региона, на наш взгляд, целесообразно использовать показатель уровня налоговых изъятий, рассчитанный как отношение налоговых платежей по отрасли к величине валовой продукции сельского хозяйства (табл. 11).

Налоговая нагрузка предприятий по республике Бурятия без учета платежей по страхованию составляет всего 2,08% и за рассматриваемый период не изменилась.

На основе изучения особенностей налогообложения сельскохозяйственных товаропроизводителей, а также отличительных особенностей применительно к специальным налоговым режимам в целом можно выделить следующие особенности специальных режимов для сельского хозяйства:

1) регламентируются законодательством о и сборах;

2) включают все установленные элементы ;

3) переход на специальные режимы и возврат к режиму налогообложения налогоплательщиками добровольно;

4) налоговые режимы применяться до тех пор, пока не перестают соответствовать перехода на данные налогообложения;

5) имеют целевую направленность – экономического положения товаропроизводителей;

9) при применении режимов уплата налогов (налога на стоимость, налога на организаций (налога на физических лиц), налога на организаций (налога на физических лиц) заменяется единого налога, а налоги и сборы налогоплательщиками в общем ;

10) налогоплательщики, применяющие налоговые режимы, не от обязанностей налоговых .[9]. Рассмотрим основные , характеризующие уровень сельского хозяйства Бурятия.

Таким образом, за рассматриваемый период в республике Бурятия увеличилось число предприятий, перешедших на ЕСХН, также наблюдается увеличение доходов отрасли, соответственно увеличение налоговой базы ЕСХН и самих налоговых выплат. Вместе с тем, следует отметить, что ЕСХН используют в основном небольшие предприятия и крестьянские фермерские хозяйства.

Список литературы

- Ермоленко, О.М. Совершенствование инструментов финансовой поддержки малых форм бизнеса в сельском хозяйстве // Вестник Академии знаний. -2018. – № 3. (26). – С. 140-144;

- Калачева, О.С., Бубнова Ю.С. Недостатки системы налогообложения крестьянских (фермерских) хозяйств // Бизнес. Образование. Право. – 2017. – №1(38). – С.82-84.

- Демешева И.А., Тетюркина Е.В. Выбор системы налогообложения хозяйствующими субъектами аграрного сектора // Вестник Белгородского университета кооперации, экономики и права. 2019. № 1 (74). С. 122-134.

- Гильфанов Р.М., Евстафьева А.Х. Налогообложение субъектов малого предпринимательства в рамках специальных налоговых режимов (на примере республики Татарстан) // Вестник Казанского государственного аграрного университета. 2018. Т. 13. № 3 (50). С. 108-115.

- Н.А. Филиппова, д.э.н., профессор, Е.В. Учайкина, аспирантка, Мордовский ГУ Н.А. Филиппова, д.э.н., профессор, Е.В. Учайкина, аспирантка, Мордовский ГУ .Проблемы выбора эффективного режима налогообложения сельскохозяйственными товаропроизводителями и пути их решения//

- Цыдыпова А.В. Экономические инструменты развития АПК: налогообложение сельскохозяйственных организаций в республике Бурятия. В сборнике: Теория и практика экономики и предпринимательства. XVII Всероссийская с международным участием научно-практическая конференция. Крымский федеральный университет имени В. И. Вернадского. Симферополь, 2020. С. 175-180.

- Романова Т.Г., Цыдыпова А.В., Тимофеев В.И.

Налогообложение сельскохозяйственных товаропроизводителей республики Бурятия. Стратегия экономического роста в поисках новых возможностей. Коллективная монография. Под общей редакцией Н.А. Адамова. Москва, 2020. С. 57-69. - Цыдыпова А.В. Налогообложение сельскохозяйственных товаропроизводителей: проблемы и перспективы на примере Республики Бурятия. сборник Современное состояние, перспективы развития АПК и производства специализированных продуктов питания: сборник материалов международной научнопрактической конференции, посвященной юбилею Заслуженного работника высшей школы Российской Федерации, доктора технических наук, профессора Гавриловой Натальи Борисовны [Электронный ресурс]. – Электрон.дан. – Омск : Изд-во ФГБОУ ВО Омский ГАУ, 2020. – 1 электрон. опт. диск. (CD-R).

- Налогообложение сельскохозяйственных товаропроизводителей республики.Бурятия. В сборнике: Актуальные вопросы развития аграрного сектора экономики Байкальского региона. Материалы Всероссийской (национальной) научно-практической конференции, посвященной Дню российской науки. С. 144-148

List of references

- Ermolenko, O. M. Improvement of financial support tools for small businesses in agriculture / / Bulletin of The Academy of knowledge. -2018. – № 3. (26). – Pp. 140-144;

- Kalacheva, O. S., Bubnova Yu. s. Disadvantages of the taxation system of peasant (farm) farms / / Business. Education. Right. – 2017. – №1(38). – P.82-84.

- Demesheva I. A., Tetyurkina E. V. Choice of the taxation system by economic entities of the agricultural sector / / Bulletin of the Belgorod University of cooperation, Economics and law. 2019. No. 1 (74). Pp. 122-134.

- Gilfanov R. M., Evstafieva A. H. Taxation of small businesses under special tax regimes (on the example of the Republic of Tatarstan) // Bulletin of the Kazan state agrarian University. 2018. Vol. 13. No. 3 (50). Pp. 108-115.

- N. A. Filippova, doctor of Economics, Professor, E. V. Uchaykina, post-graduate student, Mordovian state University N. A. Filippova, doctor of Economics, Professor, E. V. Uchaykina, post-graduate student, Mordovian state University .Problems of choosing an effective tax regime for agricultural producers and ways to solve them//

- Tsydypova A.V. Economic tools for the development of agriculture: taxation of agricultural organizations in the Republic of Buryatia. In the collection: Theory and practice of Economics and entrepreneurship. XVII all-Russian scientific and practical conference with international participation. V. I. Vernadsky Crimean Federal University. Simferopol, 2020. Pp. 175-180.

- Romanova T. G., Tsydypova A.V., Timofeev V. I. Taxation of agricultural producers in the Republic of Buryatia. Economic growth strategy in search of new opportunities. Collective monograph. Under the General editorship of N. A. Adamov. Moscow, 2020. Pp. 57-69.

- Tsydypova A.V. Taxation of agricultural producers: problems and prospects on the example of the Republic of Buryatia. collection of materials of the international scientific and practical conference dedicated to the anniversary of the Honored worker of the higher school of the Russian Federation, doctor of technical Sciences, Professor Natalia Borisovna Gavrilova [Electronic resource]. – Electron. Dan. – Omsk: Publishing HOUSE of the Omsk state UNIVERSITY, 2020. – 1 electron. opt. disk. (CD-R).

- Taxation of agricultural producers of the Republic.Buryatia In the collection: Current issues of development of the agricultural sector of the Baikal region economy. Materials of the all-Russian (national) scientific and practical conference dedicated to the Day of Russian science. 2020. Pp. 144-148