Научная статья

Original article

УДК. 339.924

doi: 10.24412/2413-046Х-2021-10653

ИНСТРУМЕНТЫ И МЕТОДЫ ОЦЕНКИ ПЕРСПЕКТИВ РАЗВИТИЯ РЕГИОНАЛЬНЫХ И МИРОВЫХ ЭКОНОМИЧЕСКИХ СИСТЕМ В УСЛОВИЯХ ПАНДЕМИИ

TOOLS AND METHODS FOR ASSESSING THE PROSPECTS FOR THE DEVELOPMENT OF REGIONAL AND GLOBAL ECONOMIC SYSTEMS IN A PANDEMIC

Узденова Фатима Магамедовна, заведующая кафедрой «Бухгалтерский учет»,кандидат экономических наук,доцент, ФГБОУ ВО «Северо-Кавказская государственная академия», г. Черкесск

Uzdenova Fatima Magamedovna, Head of the Department of Accounting, candidate of economic Sciences, associate Professor, North Caucasus state Academy, Cherkessk

Хатуева Динара Нюрчюковна, ФГБОУ ВО «Северо-Кавказская государственная академия», г. Черкесск

Khatueva Dinara Nyurchyukovna, North Caucasus State Academy, Cherkessk

Аннотация. В статье получили свое отражение инструменты и методы оценки перспектив развития региональных и мировых экономических систем, проанализированы как уже существующие, так и потенциальные экономические последствия пандемии в России на основе экспертных оценок, а так же рассмотрены основные меры, принимаемые правительством в текущей ситуации.

Abstract. The article reflects the tools and methods for assessing the prospects for the development of regional and global economic systems, analyzes both existing and potential economic consequences of the pandemic in Russia based on expert assessments, as well as considers the main measures taken by the government in the current situation.

Ключевые слова: пандемия, экономика региональные экономические системы, инструменты, методы, экономические последствия

Keywords: pandemic, economy, regional economic systems, tools, methods, economic consequences

Усилились угрозы стабильности и развитию российского общества и государства со стороны стран-конкурентов. Возрастает риск вытеснения России из глобальных цепочек создания стоимости и мирового процесса технологического развития. Ценовые войны на нефтяном рынке, наложившись на эффекты пандемии и сжатия мировой торговли, привели к снижению средних цен на нефть с 60 до 40–45 долл./барр. Вместе с ухудшением макроэкономических показателей это означает сжатие нефтегазовых и ненефтегазовых доходов федерального бюджета и бюджетной системы, что, в свою очередь, повышает риски дефицита ресурсов для развития, ставит под угрозу реализацию сформированных ранее инвестиционных планов, требует пересмотра приоритетов финансирования.

Пандемия коронавируса, связанные с ней ограничения и их последствия привели к стремительной и масштабной рецессии во многих странах, оказав значительное влияние на мировую экономику и перспективы ее дальнейшего развития. Согласно оценкам Всемирного банка, опубликованным в июне 2020 г. (World Bank, 2020), вызванная пандемией глобальная рецессия, несмотря на объемы государственной поддержки, может привести к падению мирового ВВП на 5,2% в этом году и оказаться наиболее глубокой со времен Второй мировой войны. Июньские прогнозы МВФ (IMF, 2020) отражают схожие ожидания и составляют –4,9% мирового ВВП. Сильнее всего экономический кризис, вероятно, затронет те страны, в которых произошли масштабные вспышки заболеваемости; которые сильно зависели от внешней торговли или туризма, а также страны с высокой долей неформального сектора. При этом по-прежнему сохраняется высокая неопределенность относительно динамики самой пандемии, лежащей в основе экономического кризиса, и, таким образом, перспектив выхода из него.

В текущей ситуации многие страны вынуждены справляться как с экономическими последствиями внутренних ограничений, так и с внешними шоками, вызванными международными ограничениями, глобальными процессами и кризисом в других странах. Кроме того, как отмечается в исследовании Всемирного банка (World Bank, 2020), пандемия может оказать негативное влияние и на фундаментальные факторы долгосрочного экономического роста, ослабив его дальнейшие перспективы.

В первую очередь существенное нарушение нормального функционирования экономики, масштабное сокращение производства и общее повышение неопределенности могут ослабить процессы накопления физического и человеческого капитала, лежащие в основе долгосрочного роста. Возросшая неопределенность, ожидание слабого экономического роста и низкий уровень загрузки мощностей могут привести к сокращению инвестиций, способствуя снижению темпов экономического роста и устареванию капитала. Связанное с этим снижение капиталовооруженности труда может, в свою очередь, стать причиной долгосрочного снижения его производительности [2].

Значительное негативное влияние на долгосрочный рост может оказать затяжная безработица, ведущая к утрате человеческого капитала и снижению активности в поиске работы. Снижение благосостояния населения и связанное с ним снижение расходов на образование и здравоохранение также могут негативно влиять на процесс накопления человеческого капитала. Кроме того, закрытие рабочих мест и введение карантинов, по всей вероятности, ограничат распространение новых технологий и знаний, что еще более усилит негативное влияние на производительность.

Изменение структуры цепочек поставок и режима работы, с которым столкнутся компании ряда отраслей, может быть сопряжено с большими издержками, что будет отвлекать имеющиеся ресурсы. При этом высокопроизводительные фирмы, экспортировавшие товары или услуги (то есть конкурентоспособные на мировом уровне) и включенные в глобальные цепочки добавленной стоимости, могли в большей степени пострадать в результате текущего кризиса, так как он поставил под вопрос устойчивость глобальных цепочек производства, служивших основой роста в последние десятилетия. В дальнейшем это негативно отразится и на общей производительности, а структура глобального производства, торговли, финансовых потоков и международного сотрудничества может претерпеть значительные изменения [3].

Негативные эффекты пандемии могут оказаться долгосрочными также за счет изменения поведения экономических агентов. Повышение неопределенности и потенциальных рисков может стимулировать домохозяйства сберегать «на черный день», а фирмы — тратить более осторожно, снижая как спрос, так и предложение. Изменение потребительского поведения, связанное со стремлением снизить угрозу заражения, может также оказаться долгосрочным, что повлечет изменения структуры расходов и спроса, ограничивая возможности для восстановления ряда секторов.

Текущая финансовая ситуация, в том числе сложные финансовые условия и рост корпоративного и государственного долга, повышают вероятность возникновения финансовых кризисов. Наступление финансового кризиса, по оценкам Всемирного банка, может усилить негативное влияние на долгосрочные перспективы роста развивающихся экономик, а сохранение низких нефтяных цен — еще один негативный фактор для долгосрочного роста экспортеров энергоресурсов.

Общее замедление мировой экономики ожидалось еще до распространения коронавируса и вызванного начавшейся пандемией кризиса, в результате которого не только усилились наблюдавшиеся до этого тенденции, но и добавились совершенно новые риски. Скорость восстановления мировой экономики будет зависеть не только от эффективности мер, направленных на сдерживание пандемии и текущую поддержку экономики, но и от мер, призванных смягчить последствия кризиса и стать ответом на изменившиеся социально-экономические условия, в том числе за счет улучшений в сфере государственного управления, делового климата, образования и здравоохранения.

Кризис, вызванный распространением коронавирусной инфекции, ухудшил перспективы развития российской экономики в 2020–2021 гг. Согласно консенсус-прогнозам, подготовленным Институтом «Центр развития» НИУ ВШЭ в феврале, мае и августе 2020 г. на основе опросов профессиональных прогнозистов, ожидания роста ВВП на 1,8% в 2020 г. сменились прогнозом его падения на 4,2–4,3% (табл. 1.1). При этом после восстановительного роста на 3,1% по итогам 2021 г. реальный ВВП окажется на 4,9% ниже того уровня, который эксперты ожидали до начала кризиса.

Одним из трех ключевых каналов влияния кризиса на российскую экономику стало падение мировых цен на нефть и другие экспортируемые Россией товары и услуги [4] .

Если в феврале 2020 г. эксперты прогнозировали лишь небольшое снижение цен на нефть Urals — с 64 долл./барр. в 2019 г. до 60–61 долл./барр. в 2020–2021 гг., — то в мае на фоне резкого падения котировок и резко ухудшившихся прогнозов по мировому спросу прогнозные значения понизились до 35 и 44 долл./барр. соответственно. В августе прогнозы — вслед за ростом текущих цен — скорректировались до 41 и 48 долл./барр., но уровень, который в начале 2020 г. казался наиболее вероятным, сейчас представляется экспертам недостижимым.

Падение цен на нефть также привело к изменению динамики и пересмотру прогнозов курса рубля. В связи с его ослаблением и ростом неопределенности вследствие начала эпидемии COVID-19 консенсус-прогноз по инфляции на 2020 г. повысился в мае до 4,7%, но к августу — после того как ситуация с коронавирусом несколько прояснилась, а сократившийся спрос препятствовал повышению цен производителями, — прогноз снизился до 3,8%, то есть оказался даже ниже таргета Банка России.

В августе прогнозы стали чуть более оптимистичными, но на качественный вывод это не повлияло: восстановительный рост экономики в 2021 г. сам по себе не приведет к полному восстановлению упавших во время кризиса заработных плат и занятости (особенно на малых и средних предприятиях и в некорпоративном секторе), предпринимательских и прочих доходов, что повышает риски увеличения неравенства и социальной напряженности.

Очевидно, что падение доходов населения и введение режима самоизоляции приведут в 2020 г. к сокращению розничного товарооборота. Как майский, так и августовский консенсус-прогноз предполагали его снижение на 4,8%, при этом провал в доходах, согласно мнению экспертов, будет препятствовать его полному восстановлению в 2021 г., даже на фоне смягчения санитарных ограничений. Падение инвестиций составит 7,4– 9,4% в 2020 г. в результате сильного ухудшения финансового состояния предприятий и образования избыточных мощностей, а также большой неопределенности относительно будущей динамики совокупного спроса и ухудшения в связи с пандемией условий ведения бизнеса. Нормализация общей ситуации в 2021 г., по прогнозу, должна помочь отыграть половину предшествующего падения инвестиций, но почти не уменьшит огромный разрыв с тем уровнем, который предполагал докризисный прогноз. Ожидания по динамике промышленного производства в целом отражали эффекты падения внутреннего и внешнего спроса, а также существенного сокращения нефтедобычи в рамках соглашения с ОПЕК и другими странами.

Мировой эпидемиологический кризис сильно повлиял на прогнозы платежного баланса России. В целом по объемам экспорта и импорта товаров в 2020 г. опустились на 31–33% и 19–26% соответственно за счет эффектов сокращения внешнего и внутреннего спроса, цен на нефть и другие товары российского экспорта. В 2021 г. по мере улучшения общей экономической ситуации разрыв с докризисными прогнозами экспорта и импорта сокращается до 25–26% и 16–21% соответственно.

Ожидания глубокой рецессии и падения экспортных доходов в 2020 г. сопровождались снижением прогнозов номинального ВВП. Соответствующее падение налоговых поступлений ухудшает баланс бюджетной системы и особенно федерального бюджета: консенсус-прогноз по балансу федерального бюджета сместился с профицита в 1% ВВП в 2020–2021 гг. к дефициту в 4,2–4,3% ВВП в 2020 г. и 1,5–2% ВВП в 2021 г.

Падение ВВП, сжатие ресурсов предприятий и населения, переход к дефицитному исполнению бюджета очевидным образом ограничивают объем ресурсов для финансирования изменений. Между тем сохранение социального благополучия и усиление позиций России среди крупнейших экономик мира требует обеспечения темпов экономического роста российской экономики выше мировых при сохранении макроэкономической стабильности.

Пока долгосрочные (на 2022–2026 гг.) прогнозы роста ВВП близки к 2% в год, причем пандемия COVID-19 практически не повлияла на эти экспертные ожидания. Для исправления ситуации явно требуется принять энергичные меры. Текущий кризис активизировал процессы структурной перестройки в мировой экономике, связанные с распространением цифровых технологий, трансформацией отдельных секторов, падением спроса и цен на сырьевые товары. Для обеспечения динамичного роста в новых условиях России необходимо наряду с ликвидацией экономических последствий пандемии сконцентрировать усилия и ресурсы на реструктуризации экономики, адаптировать ее к изменениям в структуре спроса, улучшить позиционирование на растущих рынках [6].

Принципиально важно, чтобы более высокие по сравнению с мировыми темпы роста российской экономики сочетались с ее прогрессивной структурной трансформацией (рисунок 1).

Однако изменения в отраслевой структуре российской экономики связаны преимущественно с расширением вклада сектора добычи энергетических полезных ископаемых, при этом доля продукции высокотехнологичных и наукоемких отраслей ВВП изменилась незначительно, а доля знание интенсивных услуг в валовой добавленной стоимости последние 6–7 лет остается примерно на прежнем уровне.

Ключевая проблема обеспечения устойчивого развития российской экономики состоит не столько в наличии масштабного сырьевого сектора, характеризующегося объективно ограниченным потенциалом долгосрочного роста, сколько в недостаточном качестве обрабатывающего сектора, преобладании в нем относительно простых операций и производств, основанных на использовании труда низкой квалификации, усилении специализации на массовом производстве относительно простых товаров. При этом такая ситуация не является неизбежным проявлением «ресурсного проклятия», о чем свидетельствует опыт некоторых стран с крупными сырьевыми экономиками: в частности, Канада, играющая в глобальном производстве прежде всего роль поставщика сырья, обладает тем не менее сложной экономикой, производящей и экспортирующей большие объемы товаров высокой степени переработки, близких к конечному потребителю [7].

Глобальная конкурентоспособность российской экономики сильно ограничивается низким уровнем производительности труда — Россия в 2–3 раза уступает в данном отношении экономикам большинства индустриально развитых стран. При этом разрыв в производительности труда между Россией и ведущими странами на 60–65% обусловлен более низкой совокупной факторной производительностью, которую традиционно принято связывать с общим уровнем используемых технологий и организации производства, на 30–35% — более низкой капиталовооруженностью; при этом в несырьевых отраслях российской экономики технологический фактор играет еще более значимую роль.

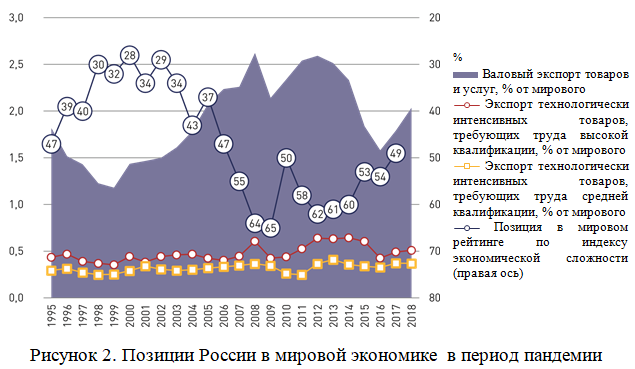

Стоит также подчеркнуть, что российская экономика однобоко встроена в глобальное производство: экспорт больше связан с традиционными сырьевыми секторами, а импорт в недостаточной степени становится фактором расширения экспорта продукции с высокой добавленной

стоимостью и сложных услуг (рисунок 2).

По оценкам Центра исследований структурной политики НИУ ВШЭ, рост российского неэнергетического экспорта в последние два десятилетия на 80% и более объясняется расширением экспорта традиционных товаров низких переделов, которые приобрели сравнительное преимущество еще в 1990-е годы. Экономическая сложность во втором десятилетии 2000-х оказалась заметно ниже уровня конца 1990-х.

В дополнение к этому экспортная корзина характеризуется высокой разреженностью товарного пространства: по ключевым кластерам товарных позиций в химической, пищевой промышленности, машиностроении количество товарных позиций в российском экспорте составляет порядка 30–40% от товарных позиций в Германии, США, Канаде, Китае. Хотя внутри продукции обрабатывающего сектора ежегодно отмечаются новые позиции на экспортных рынках, они имеют крайне низкую выживаемость (по нашим оценкам, около 2 лет; для сравнения, в Германии, Франции, США — свыше 6–7 лет ) [8).

Очевидно, что экономика обладает большим запасом прочности, но в то же время сейчас идут большие дискуссии внутри, каким будет восстановление. По крайней мере, V-образного восстановления особо никто не ожидает. Очевидно, что определенный отскок будет, но он будет очень невысоким, а дальше предстоит достаточно долгий путь вверх.

Список источников

- Решетов К.Ю., Жеребцов В.И., Шматова Н.И., Бобрышев А.Д., Царегородцев Ю.Н. и др. Инновационный янтарный кластер – прогрессивная форма организации бизнеса: Коллективная монография / Под ред. Пирогова Н.Л. – М., 2018.

- Таранова И.В. Особенности применения экономико-математических и экономических методов в экономических исследованиях // Управление экономическими системами: электронный научный журнал. 2011. № 12 (36). С. 59.

- Таранова И.В., Подколзина И.М.

Мировой финансово-экономический кризис в россии: тенденции и перспективы/Вестник Института дружбы народов Кавказа (Теория экономики и управления народным хозяйством). Экономические науки. 2017. №1(41). С. - Татуев А.А. Финансовая диагностика отраслевого развития в регионе/Научные труды Вольного экономического общества России. 2008. Т. 103. С. 352-363.

- Татуев А.А.,Тарасов Н.А. Региональные особенности кластерного регионального воспроизводства/Terra Economicus. 2012. Т. 10. № 3-2. С. 127-132.

- Солодуха, П. В. Формирование инновационной экономики в Российской Федерации : институциональный аспект / П. В. Солодуха, М. К. Левин, Т. М. Шпилина. – Москва : Издательство «Русайнс», 2017. – 152 с.

- Черновалов, А. В. Нравственный институционализм: основы новой экономической программы исследований в 21 веке / А. В. Черновалов, П. В. Солодуха, П. В. Черновалов // Экономические системы. – 2016. – № 4. –С. 4-10.

- Essence, Place and Role of Creative Economy in Innovation Development Paradigm / M. V. Savina, P. V. Solodukha, I. A. Stepanov [et al.] // Review of European Studies. – 2015. – Vol. 7. – No 6. – P. 77-85.

- Dorozhkin E.M., Chelyshkova M.B., Malygin A.A., Toymentseva I.A., Anopchenko T.Y. Innovative approaches to increasing the student assessment procedures effectiveness // International Journal of Environmental and Science Education. 2016. Т. 11. № 14. С. 7129-7144.

- Golovanova, N.B., Basyuk, A.S., Taranova, I.V., Kramarenko, E.R., Goloshchapova, L.V.The study of economic activity of Russian corporations in modern economy/International Journal of Economics and Financial Issuesthis link is disabled, 2016, 6(1S), стр. 220–226

- 11. Temirkanova, A.V., Anopchenko, T.Y., Murzin, A.D., Taranova, I.V., Leshcheva, M.G.Assessment of Ecologo-economic health population riskInternational Journal of Applied Business and Economic Researchthis link is disabled, 2017, 15(23), стр. 55–70.

- Reznichenko, D.S., Tishchenko, E.S., Taranova, I.V., …Nikonorova, A.V., Shaybakova, E.R.Sources of formation and directions of the use of financial resources in the region/International Journal of Applied Business and Economic Researchthis link is disabled, 2017, 15(23), стр. 203–219.

References

- Reshetov K.Yu., Zherebczov V.I., Shmatova N.I., Bobry`shev A.D., Czaregorodcev Yu.N. i dr. Innovacionny`j yantarny`j klaster – progressivnaya forma organizacii biznesa: Kollektivnaya monografiya / Pod red. Pirogova N.L. – M., 2018.

- Taranova I.V. Osobennosti primeneniya e`konomiko-matematicheskix i e`konomicheskix metodov v e`konomicheskix issledovaniyax // Upravlenie e`konomicheskimi sistemami: e`lektronny`j nauchny`j zhurnal. 2011. № 12 (36). S. 59.

- Taranova I.V., Podkolzina I.M.Mirovoj finansovo-e`konomicheskij krizis v rossii: tendencii i perspektivy`/Vestnik Instituta druzhby` narodov Kavkaza (Teoriya e`konomiki i upravleniya narodny`m xozyajstvom). E`konomicheskie nauki. 2017. № 1 (41). S.

- Tatuev A.A. Finansovaya diagnostika otraslevogo razvitiya v regione/Nauchny`e trudy` Vol`nogo e`konomicheskogo obshhestva Rossii. 2008. T. 103. S. 352-363.

- Tatuev A.A.,Tarasov N.A. Regional`ny`e osobennosti klasternogo regional`nogo vosproizvodstva/Terra Economicus. 2012. T. 10. № 3-2. S. 127-132.

- Soloduxa, P. V. Formirovanie innovacionnoj e`konomiki v Rossijskoj Federacii : institucional`ny`j aspekt / P. V. Soloduxa, M. K. Levin, T. M. Shpilina. – Moskva : Izdatel`stvo «Rusajns», 2017. – 152 s.

- Chernovalov, A. V. Nravstvenny`j institucionalizm: osnovy` novoj e`konomicheskoj programmy` issledovanij v 21 veke / A. V. Chernovalov, P. V. Soloduxa, P. V. Chernovalov // E`konomicheskie sistemy`. – 2016. – № 4. –4-10.

- Essence, Place and Role of Creative Economy in Innovation Development Paradigm / M. V. Savina, P. V. Solodukha, I. A. Stepanov [et al.] // Review of European Studies. – 2015. – Vol. 7. – No 6. – P. 77-85.

- Dorozhkin E.M., Chelyshkova M.B., Malygin A.A., Toymentseva I.A., Anopchenko T.Y. Innovative approaches to increasing the student assessment procedures effectiveness // International Journal of Environmental and Science Education. 2016. T. 11. № 14. S. 7129-7144.

- Golovanova, N.B., Basyuk, A.S., Taranova, I.V., Kramarenko, E.R., Goloshchapova, L.V.The study of economic activity of Russian corporations in modern economy/International Journal of Economics and Financial Issuesthis link is disabled, 2016, 6(1S), str. 220–226

- Temirkanova, A.V., Anopchenko, T.Y., Murzin, A.D., Taranova, I.V., Leshcheva, M.G.Assessment of Ecologo-economic health population riskInternational Journal of Applied Business and Economic Researchthis link is disabled, 2017, 15(23), str. 55–70.

- Reznichenko, D.S., Tishchenko, E.S., Taranova, I.V., …Nikonorova, A.V., Shaybakova, E.R.Sources of formation and directions of the use of financial resources in the region/International Journal of Applied Business and Economic Researchthis link is disabled, 2017, 15(23), str. 203–219.

Для цитирования: Узденова Ф.М., Хатуева Д.Н. Инструменты и методы оценки перспектив развития региональных и мировых экономических систем в условиях пандемии // Московский экономический журнал. 2021. № 11. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-11-2021-11/

© Узденова Ф.М., Хатуева Д.Н., 2021. Московский экономический журнал, 2021, № 11.