DOI 10.24411/2413-046Х-2020-10757

КОМБИНИРОВАНИЕ МЕЖСТРАНОВОЙ И МЕЖОТРАСЛЕВОЙ ДИВЕРСИФИКАЦИИ ПРИ ВЫБОРЕ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

COMBINING CROSS-COUNTRY AND CROSS-INDUSTRY DIVERSIFICATION WHEN CHOOSING AN INVESTMENT STRATEGY FOR BUILDING AN INVESTMENT PORTFOLIO

Гавриличев Денис Александрович, Пермский национально исследовательский политехнический университет.

Gavrilichev Denis Alexandrovich

Пестриков Сергей Анатольевич (Пермь, Россия) кандидат экономических наук, доцент, Пермский национальный исследовательский политехнический университет, механико-технологический факультет, кафедра «Автомобили и технологические машины».

Pestrikov Sergey Anatolyevich

Аннотация. В настоящее время тема инвестирования на фондовом рынке в России становится все популярнее среди частных неквалифицированных инвесторов. Повышенный интерес формирует появление и новых управляющих организаций, которые занимаются составлением качественных инвестиционных портфелей для своих клиентов в соответствии с общепринятыми стратегиями. Предлагается рассмотреть коллаборацию методов межстрановой и межотраслевой диверсификации биржевых активов, с целью определения снижения уровня риска, сформированного инвестиционного портфеля.

Summary. Currently, the topic of investing in the stock market in Russia is becoming increasingly popular among private unskilled investors. Increased interest is generated by the emergence of new management organizations that are engaged in compiling high-quality investment portfolios for their clients in accordance with generally accepted strategies. It is proposed to consider a collaboration of methods for cross-country and cross-industry diversification of exchange-traded assets, in order to determine the risk reduction level of the formed investment portfolio.

Ключевые слова: инвестиции, инвестиционный портфель, стратегия, диверсификация.

Keywords: investment, investment portfolio, strategy, diversification.

Актуальность темы обусловлена высокими темпами роста открытия брокерских счетов неквалифицированными инвесторами, которые по незнанию работы с фондовым рынком, обращаются в управляющие компании, те, в свою очередь, должны обеспечить определенный уровень доходности клиенту, соблюдая при этом низкий уровень рисков, что требует применение сложной диверсификации.

Целью исследования является анализ снижения уровня риска при применении сложной диверсификации в формировании инвестиционного портфеля.

В настоящее время число брокерских счетов превысило 6,8 млн. единиц, при этом в сентябре 2020 года был превышен прошлый рекорд месячного прироста, который составил 611 тыс. единиц [7]. Такой рост может быть связан со следующими причинами: во-первых, снижение банковских ставок по депозитам, во-вторых, введение Президентом РФ налоговых льгот при открытии индивидуального инвестиционного счета.

Как показывает практика, для получения стабильного дохода мало открыть счет, необходимо формирование инвестиционного портфеля в соответствии со стратегиями, которые соответствуют целям и задачам держателя. Выбор стратегии в инвестиционном менеджменте является важным пунктом целеполагания, поскольку обозначает участие личных денежных средств держателя.

Известно несколько базовых стратегий формирования инвестиционного портфеля, различаются они процентным соотношением типов биржевых активов. Консервативная (безопасная) стратегия направлена на получение небольшой доходности при низком уровне рисков, большую часть активов составляют государственные облигации. Возможно применение надежных валютных вложений и покупка драгоценных металлов, например, золота, которое будет выполнять роль обратной корреляции движения рынков. Известно, что данную стратегию используют управляющие активами крупных банков, где уровень риска определен государством [4]. Сбалансированная стратегия направлена на получение большой доходности, но при этом принимается допустимый уровень риска, который формируется при использовании таких биржевых инструментов как: акции надежных эмитентов, высокодоходные облигации. Данная стратегия является наиболее используемой как неквалифицированными инвесторами, так и управляющими крупных фондов. Высокодоходная спекулятивная стратегия отличается высоким уровнем риска, возможно применение коротких опционов с целью хеджирования высокого уровня риска, такая стратегия почти не используется управляющими фондами и частными инвесторами, поскольку требует высокого уровня квалификации. Так как сбалансированная стратегия является самой популярной, предлагается использовать ее в качестве базы для анализа уровня риска при применении сложной диверсификации.

Понятие диверсификации в инвестиционном менеджменте определяет собой снижение уровня рисков за счет покупки активов разных стран в разных валютах и различных отраслях [5]. Ознакомившись с исследованиями американских экспертов Alcar [1], стоит отметить, что макроэкономические факторы, в числе которых ожидаемая инфляция, темпы роста производства, разрыв доходности между биржевыми инструментами, новостной мировой фон, по-разному воздействуют на активы разных отраслей, этим фактом объясняется необходимость межотраслевой диверсификации. Например, компании IT-сектора и сектора электроэнергетики слабо реагируют на макроэкономические факторы, тогда как компании химического, банковского и промышленного сектора весьма чувствительны к изменениям в макросреде. Кроме того, необходимо держать определенное соотношение активов по странам, а соответственно и валютам, такой метод освобождает портфель от инфляционных рисков определенных валют, также снижается влияние новостного фона определенной страны, этим фактом объясняется необходимость межстрановой диверсификации.

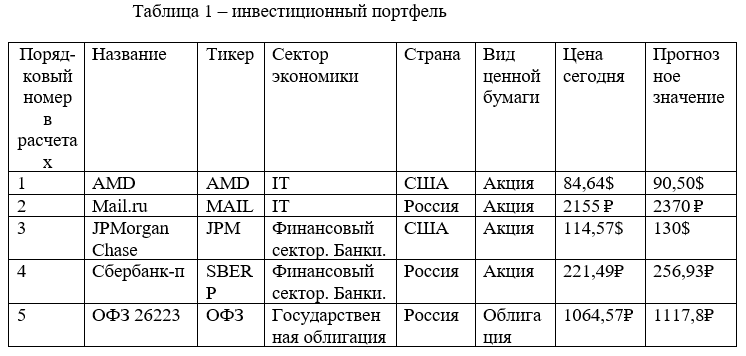

Таким образом, предлагается формирование инвестиционного портфеля в соответствии со сбалансированной стратегией с комбинированием межстрановой и межотраслевой диверсификации с целью анализа его уровня риска и сравнения, полученного уровня со средним значением для сбалансированной стратегии. Ценные бумаги, включенные в портфель, будут подбираться по разработанному анализу инвестиционных объектов (см. Рис. 2).

Проанализировав Российский и Американский фондовые рынки в различных отраслях, предлагается следующий сформированный инвестиционный портфель:

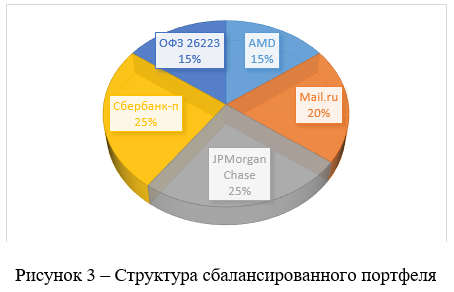

Прогнозные значения соответствуют мнению иностранных экспертов, оценка соответствует диапазону 12-ти месяцев [9]. В соответствии со сбалансированной стратегией портфель может иметь следующую структуру (см. Рис. 3).

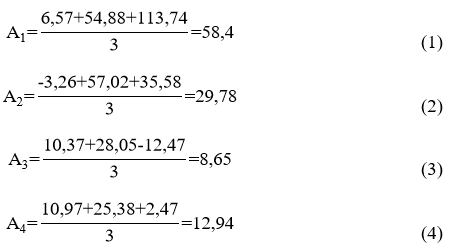

Для расчета уровня риска необходимо определить среднюю доходность, выбранных активов за 3 периода (1 месяц, 6 месяцев, 12 месяцев).

Для учета разного уровня риска, входящих в портфель бумаг, использую дисперсию, основанную на использовании в расчетах среднего квадратического отклонения доходности финансового актива.

где ki вероятная доходность финансового инструмента

k – ожидаемая доходность финансового инструмента

Pj – вероятность получения дохода (по прогнозам финансового аналитика)

Источник: Модель оценки доходности финансовых активов (CAPM) и ее применение при формировании оптимального инвестиционного портфеля Лушин С.В. [6].

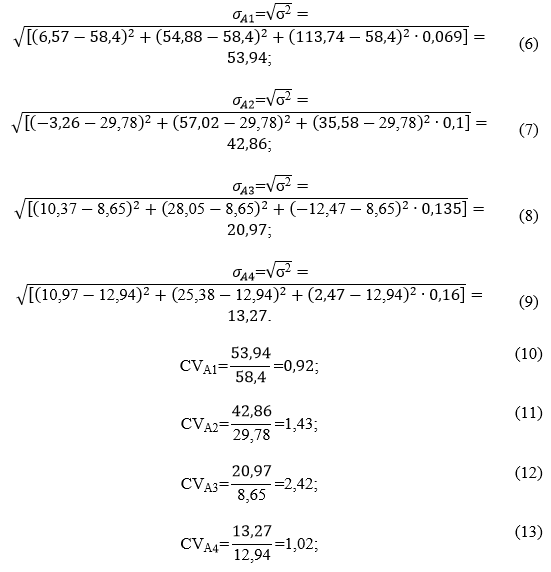

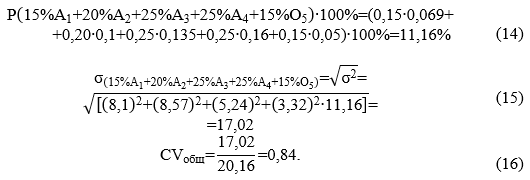

Исходя из расчетов можно сделать вывод, что наиболее рискованной бумагой из выбранных активов является акция JPMorgan Chase, об этом говорит высокий показатель риска . Но выбирать только одну компанию не целесообразно, так как необходимо формирование качественного инвестиционного портфеля, поэтому предлагается рассмотреть покупку всех пяти активов и оценить уровень риска.

Таким образом, можно сделать вывод, что покупка нескольких активов уменьшает риски потери части капитала. CVобщ<CVA3 Применение сложной диверсификации снижает уровень риска, при использовании любой стратегии формирования инвестиционного портфеля, поскольку общий уровень риска, сформированного портфеля, меньше среднего значения уровня риска для сбалансированной стратегии формирования – 2. Анализ снижения уровня риска при применении сложной диверсификации в формировании инвестиционного портфеля показал, что риск снижается на 58%. Рассмотренный портфель обеспечит диверсификацию деятельности предприятия и станет дополнительной статьей доходов. Анализ рассмотренных зарубежных компаний говорит о том, что данный метод широко используется и является эффективным инструментом риск-менеджмента.

Список литературы

- Брейли Р., Майерс С. Принципы корпоративных финансов: учебник. Москва: «ОЛИМП БИЗНЕС», 1997. – 1120 с.;;

- Отчет по ИИС. Московская биржа [Электронный ресурс]. – Режим доступа: https://www.moex.com/s2184 (дата обращения: 21.11.2020);

- Пестриков, С.А. Экономика отрасли и предприятия: учеб.-метод. пособие / С.А. Пестриков. – Пермь: Изд-во Перм. нац. исслед.политехн. ун-та, 2018. – 147 с. ISBN 978-5-398-01929-2;

- Стратегия управления инвестиционным портфелем [Электронный ресурс]. – Режим доступа: https://clck.ru/S3yMi (дата обращения: 21.11.2020);

- Теплова, Т.В. Инвестиции: учебник для вузов / Теплова, Т.В. – Москва: Изд-во Юрайт, 2011. – 724 с. ISBN 978-5-9692-1143-8;

- Модель оценки доходности финансовых активов (CAPM) и ее применение при формировании оптимального инвестиционного портфеля Лушин С.В. [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=18762054 (дата обращения: 22.11.2020);

- Мосбиржа сообщила о рекордном количестве открытых в сентябре брокерских счетов физлиц [Электронный ресурс]. – Режим доступа: https://www.banki.ru/news/lenta/?id=10934652 (дата обращения: 21.11.2020);

- Intelinvest. Сервис учета доходности. [Электронный ресурс]. – Режим доступа: https://clck.ru/MoVec (дата обращения: 23.11.2020);

- Stock Market Research [Электронный ресурс]. – Режим доступа: https://www.tipranks.com (дата обращения: 22.11.2020)