УДК 658

ББК 65.291

DOI 10.24411/2413-046Х-2019-19064

СОВЕРШЕНСТВОВАНИЕ РИСК-МЕНЕДЖМЕНТА В ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ КОМПАНИЯХ

IMPROVING RISK MANAGEMENT IN VERTICAL INTEGRATED COMPANIES

Мустафаев Тимур Азисович, Пермский национальный исследовательский политехнический университет, Пермь, Российская Федерация

Елена Григорьевна Гуреева, кандидат экономических наук, доцент кафедры экономики и управления промышленным производством, Пермский национальный исследовательский политехнический университет, Пермь, Российская Федерация

Mustafaev Timur Azisovich, Perm national research Polytechnic University, Perm, Russian Federation

Elena G. Gureeva, candidate of economic Sciences, associate Professor of the Department of economic management at an industrial enterprise, Perm national research Polytechnic University, Perm, Russian Federation

Аннотация: В статье обоснована необходимость использования и совершенствования риск-ориентированного подхода при управлении бизнесом, особенно на предприятиях, входящих в вертикально-интегрированные нефтяные компании. При этом важно учитывать профили деятельности предприятий, включённых в группу головной компании. Исследования теоретических основ показали высокий интерес учёных и специалистов практиков к данному научному направлению, который использован при разработке международных и отечественных стандартов. Однако, выявлен и сформулирован ряд существенных недостатков, затормаживающих в настоящее время их имплементацию при управлении рисками не только на профильных предприятиях вертикально-интегрированных нефтяных компаниях, но и последователей в других сферах деятельности. Поэтому разработана гармонизированная классификация рисков, а также введено новое понятие и классификационный признак – «переходящие или цепные риски» с целью аутентификации, учёта особенностей деятельности профильного предприятия-исполнителя и возможности передачи рисков предприятию-заказчику и далее в головную компанию. Представлен уточнённый реестр рисков с качественной оценкой величины последствий и вероятности их наступления для определения уровня на основе экспертной оценки. Использована матричная форма карты рисков, позволяющая разделить их по группам и зонам. Предложено проводить дополнительную количественную интегральную оценку рисков с учётом весовых коэффициентов для выявления соответствий интегральной оценки и интегрального уровня риска. В целом, по нашему мнению, предложенная логическая системная работа по идентификации, анализу, интегральной оценки с помощью реестра и матричной карты рисков и нахождения соответствий сигнализирует риск-менеджеру на предприятии о необходимости разработки немедленных (первоочередных) мероприятий по снижению или локализации рисков, что исключит возможность их неблагоприятного влияния на группы предприятий и головной компании в целом.

Summary: The need for risk-oriented approach in business management and this process development are substantiated in this paper especially for vertically integrated companies. Wherein is it important to take into account types of company activity which are included into mother company.

The development of the scientific basis proves high interest of the scientists and practical’s related to this scientific direction which was used to international and domestic standards development. Meanwhile, a number significant deficiencies was identified and formulated. Its decelerate their implementation about risk management not only vertically integrated companies but also in other business activities in current moment.

Therefore, the harmonized risk classification was developed, moreover a new definition and classification feature were promoted – transitional or chain risks. They are targeted on authentication, accounting of executive company business features and opportunity of risk transfers to customer enterprise and then to the mother company. A refined rick register with quality assessment their effects and a likelihood of occurrence for level identification based on expert assessment are presented. Matrix form of risk map was used. It allows divide risks on their group and zones. Additional quantitative integrated risk assessment based on weighting factors are presented. This factors are important for compliance with integrated assessment and integrated level.

Generally, according to the authors, proposed logical system related to identification analysis integrated assessment based on register and matrix risk-map and conformity identification signal to risk manager at the enterprise about making decision immediately targeted on risk reduction or localization. It allows to exclude an opportunity of their unpleasant influence group enterprises and the mother company.

Ключевые слова: риск-менеджмент, классификация, переходящие риски, реестр, карта рисков, интегральный уровень.

Key words: risk management, classification, rolling risks, register, risk map, integral level.

Введение

Интеграция предприятий по вертикальному или горизонтальному принципу позволяет укрепить рыночные позиции, если рассматривать западный опыт в разных видах деятельности. В российском машиностроении холдинговые структуры преимущественно горизонтально интегрированы, а нефтегазовый комплекс состоит в основном из крупных вертикально-интегрированных компаний (далее – ВИНК).

Так по состоянию на 01.01.2018, добычу нефти и газового конденсата (нефтяного сырья) на территории РФ осуществляли 288 организаций, имеющих лицензии на право пользования недрами, в том числе:

- 104 организации, входящие в структуру 11 ВИНК, на долю которых, по итогам года, суммарно пришлось 85,7% всей национальной нефтедобычи;

- независимая добывающая компания, не входящая в структуру ВИНК;

- 3 компании, работающие на условиях соглашений о разделе продукции. [1]

Вертикальная интеграция обладает рядом преимуществ, объединяет разные виды бизнеса (добыча и переработка нефти, оптовый и розничный сбыт нефтепродуктов, а также сопровождаемые их сервисные предприятия, входящие в компанию) по технологической цепочке в под единым руководством. Однако именно такой способ построения бизнеса в целом инициирует и особые риски.

Цель данной статьи – представить разработку методических подходов к формированию риск-менеджмента, необходимых для анализа, оценки и разработки управленческих решений, с учётом особенностей деятельности организации и обеспечения гармонизации деятельности предприятий, входящих в вертикально-интегрированные структуры.

Теоретические и практические аспекты управления рисками

Особенности вида деятельности, финансовые возможности и желание сохранить лидирующие позиции отразились на высокой заинтересованности компаний в снижении рисков и, поэтому ВИНК стали одними из первых представителей российского бизнеса активно реализующими на практике в системе корпоративного управления важнейшую её часть – внедрение системы управления рисками и внутреннего контроля. Это необходимо не только по причине динамичной среды бизнеса, но и обусловлено стремлением скоординировать действия относительно большого количества предприятий в самих корпорациях при решении постоянно возникающих проблем различного характера, в том числе правового, экологического, нормативного, этического характера и ряда других.

Внедрение системы корпоративного управления рисками и внутреннего контроля само по себе затратное мероприятие, требующее инвестиций в разработку или приобретение необходимого программного сопровождения, создания организационных механизмов на основе внутренних стандартов. Однако тиражирование внутри компании разработок среди многочисленных предприятий, чаще после полигонных вариантов отладки, вполне окупит вложения.

В противном случае, реализация этой важной части общей системы корпоративного управления, приведёт не только к значительному росту инвестиционных и текущих внутренних затрат, но и к постепенному её затуханию и приобретению формально декларативного характера.

Теоретическим аспектам риск-менеджмента посвящено достаточно большое количество исследований, как зарубежных, так и в последние годы, отечественных. В тех или иных аспектах им посвятили свои разработки представители классической школы, маржиналисты, институциональная и кейнсианская школы. Позднее появились: современная портфельная теория, модели оценки стоимости опционов и финансовых активов [2 -17].

На основе накопленных теоретических знаний и практических навыков разработано большое количество стандартов и рекомендаций, которые расширяют не только свободу выбора при разработке системы риск-менеджмента, но и постепенно её унифицируют. Наиболее известны FERMA (Федерация европейских ассоциаций риск-менеджеров), COSO-ERM (Комитет спонсорских организаций Комиссии Тредвея) и стандарты Международной организации по стандартизации серии ISO 31000 Менеджмент риска (2009г.).

По традиции в РФ создана система ГОСТов в области риск-менеджмента, а узконаправленные стандарт (зачастую являющиеся точной копией одноименных стандартов ISO) и, как и последние, будут постоянно пересматриваться каждые 5 лет. [18]

Проблемы управления рисками на российских предприятиях и опыт управления рисками ВИНК

Существует ряд сложностей, затрудняющих имплементацию международных стандартов риск-менеджмента в большинстве российских предприятий, к ним относятся:

- нежелание российского бизнеса раскрывать конфиденциальную информацию;

- отсутствие государственной программы по контролю и управлению рисками;

- нежелание инвестировать в риск-менеджмент из-за высоких затрат на создание самой системы, программного сопровождения, обучения сотрудников и удалённого эффекта;

- отсутствие специалистов специфического профиля, знающих особенности разных видов бизнеса, даже в условиях разработанного профессионального стандарта, носящего широкий характер, и другие.

Поэтому риск-менеджмент пока не является в России распространённым эффективным инструментом, которым широко бы пользовались для решения насущных вопросов большинство российских предприятий, особенно, если они не являются интегрированными в корпорации.

Однако для ВИНК создание эффективной системы риск-менеджмента более актуально. С одной стороны, решение этой задачи облегчается за счёт достаточных консолидированных финансовых ресурсов. Но, с другой стороны, сама система более сложная, так как она должна охватывать все взаимосвязанные компании. При этом, кроме общих подходов, должны учитываться особенности деятельности отдельных профильных предприятий, входящих в структуру. Используя имеющиеся научные и нормативно-источники важно разрабатывать уникальные составляющие в области риск-менеджмента в этих организациях.

Организация и функционирование Системы Управления Рисками и Внутреннего Контроля (СУРиВК) осуществляется с соблюдением ключевых принципов, таких как:

- интегрированность с системой корпоративного управления;

- ориентированность на риски; непрерывность действия;

- комплексность охвата всей деятельности Компании,

- адаптивность за счет самосовершенствования и развития;

- методологическое единство;

- ответственность работников за результаты УР и ВК;

- достаточность действий для достижения целей;

- экономическая целесообразность;

- разделение полномочий, обязанностей и ответственности;

- формализация процессов;

- информативность.

Процессы управления рисками и внутреннего контроля интегрированы в деятельность организаций, а также непрерывны во времени и являются цикличным: на постоянной основе проводится идентификация, описание, оценка и мониторинг рисков, разрабатываются мероприятия по снижению их негативного влияния на деятельность. [19]

Процессы управления рисками ориентированы на избежание (разработку мероприятий по прекращению деятельности, подверженной риску), принятию (в случае, если риск не несет существенных негативных последствий, то мероприятия по воздействию на риск могут не разрабатываться), снижению (если риск невозможно или нецелесообразно избегать, или принимать, но в силу его существенности необходимо разработать мероприятия по снижению вероятности или величины возможных последствий).

Введение нового признака рисков по сере возникновения

Существует достаточно много признаков классификации рисков. В процессе исследования нами предложено ввести в понятийный аппарат новый тип рисков – переходящие (цепные) риски, дополняя внешние и внутренние риски, классифицируемые по сфере возникновения (рис.1).

К внешним рискам относятся риски, непосредственно не связанные с деятельностью организации. На уровень внешних рисков влияет очень большое количество факторов: политические, экономические, демографические, социальные, географические и другие.

К внутренним рискам относятся риски, обусловленные деятельностью самой организации. На их уровень влияет деловая активность руководства организации, выбор оптимальной маркетинговой стратегии, политики и тактики, а также производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности, существующие на предприятии.

Переходящие (цепные) риски характерны для вертикально-интегрированных структур, связаны с особенностями взаимодействия предприятий-заказчиков и предприятий-исполнителей в рамках одной вертикально-интегрированной компании. Риски, возникающие на предприятии- исполнителе, без должных мероприятий по воздействию на них, могут перейти или быть переданы предприятию-заказчику. Например, некачественно разработанный проект инжинирингового предприятия, реализуемый на нефтедобывающем предприятии, неблагоприятно повлияет не только на деятельность последнего, но и ухудшит результаты Компании в целом.

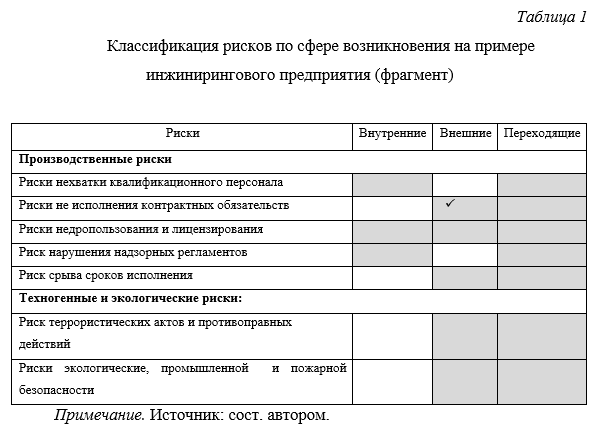

В таблице 1 приведён фрагмент новой гармонизированной классификации рисков на примере инжинирингового предприятия по производственным, техногенным и экологическим рискам, оказывающего услуги нефтедобывающим предприятиям. При этом выделены внутренние, внешние риски, а также используется, введённый нами тип переходящих (цепных) рисков по общему признаку – сфера возникновения.

Для детализации удобно рассматривать рисковые события, присвоив им коды, что необходимо для дальнейшего составления карты рисков. Идентификации, анализу и оценке рисков необходимо уделять особое внимание. Риски, не выявленные на данных этапах, не смогут быть минимизированы впоследствии. Выявлять риски необходимо в процессе принятия решений, при планировании, бюджетировании и при реализации других процессов компании.

После проведения анализа рисков необходимо составить реестр рисков, который является эффективным рабочим инструментом менеджмента компании для описания и внедрения контрольных процедур и карту рисков, разбив на разделы:

- группа риска

- описание рискованных событий (кратко),

- присвоение кода (например, Э – экономические, О – отраслевые, Ф – финансовые, Э – экологические и техногенные, Г – геологические или производственные),

- оценки вероятности наступления (например, ожидаемое, возможное, или маловероятно их наступление);

- оценка величины последствия (например, критические, приемлемые, или катастрофические последствия),

- определению уровня риска (например, низкий, высокий или средний).

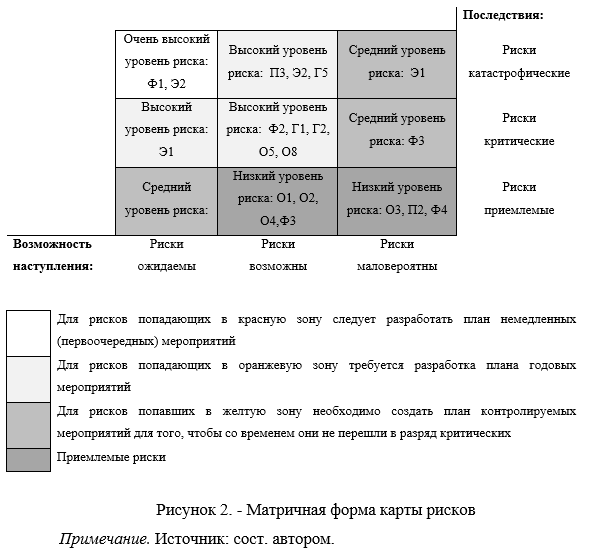

Построение карты рисков производится на основании качественных оценок величины последствий риска и вероятности их наступления и уровня, которые определяют местоположение риска на карте в соответствии со следующими критериями: по оси х располагаются три уровня величины возможности наступления риска; по оси у располагаются три уровня величины последствия рисков. Карта рисков делится на четыре зоны, желательно использовать цветовые характеристики, указывающие на уровень риска: очень высокий уровень риска (красная зона), высокий уровень риска (оранжевая зона), средний уровень риска (желтая зона) и низкий уровень риска (зеленная зона). Карта рисков на примере инжинирингового предприятия, входящего в ВИНК, представлена на рисунке 2.

Мероприятия по снижению рисков в первую очередь будут направлены на риски, находящиеся красной зоне. В связи с многоаспектностью рисков необходим не только системный анализ всех рисков по отдельности, но и оценка интегрального уровня риска.

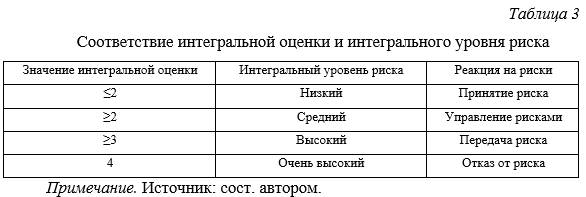

Оценка интегрального уровня риска с учётом весовых коэффициентов, может выполняться на основе карты рисков (рис. 2). Для этого каждой категории риска присваивается балльное значение уровня риска, например, очень высокий уровень риска – 4 балла; высокий уровень риска – 3 балла; средний уровень риска – 2 балла; низкий уровень риска – балл. Значение интегральной оценки и уровня риска представлено ниже в таблице 3.

После идентификации, анализа, оценки рисков с помощью реестра и карты рисков необходимо разработать перечень мероприятий для снижения рисковых событий до приемлемого уровня.

В профессиональном стандарте «Специалист по управлению рисками» рассматривают выделяют шесть обобщенных трудовых функций, а также четыре квалификационные уровня. Исходя из уровня квалификации выделяют три категории риск-менеджера и его трудовые функции (рис. 3).

При реализации бизнес-процесса трудовой функции риск-менеджера «Определение ситуации (контекста) и идентификация рисков в деятельности организации» полезно будет использовать разработанный материал, в том числе идентифицировать переходящие (цепные) риски на ранней стадии управления.

В качестве заключения необходимо подчеркнуть:

- изучение теоретических достижений и практических разработок в области риск-менеджмента позволило выявить степень разработанности данной проблемы, но и показать, что большая накопленная база знаний требует от практиков не только детального изучения и систематизации, но и достаточно большую степень свободы выбора для разработки собственный системы риск-менеджмента;

- при исследовании была выявлена необходимость доработки классификации рисков в вертикально-интегрированных компаниях по сфере возникновения для их гармонизации;

- введено новое понятие «переходящие или цепные риски», как риски предприятий-исполнителей, передаваемые предприятиям-заказчикам (или риски, возникающие на одной стадии процесса технологической цепочки, оказывающие неблагоприятное влияние на следующую);

- накопленные риски по цепочке бизнесов на предприятиях ВИНК неблагоприятно отражаются на компании в целом без должных мероприятий по управлению;

- перевод рисков от качественной к количественной оценке на основании реестра и карты рисков позволит не только их измерить, но и стать основой разработки мероприятий по их локализации и снижению.

Список литературы

1. Основные показатели. Мониторинг и контроль. [Электронный ресурс]. – URL: https://minenergo.gov.ru/node/1209 (дата обращения: 20.12.2018).

2. Технологии моделирования рынков и рыночных систем / К.А. Гуреев, С.А. Чёрный // Технологии моделирования рынков и рыночных систем : учебное пособие. / под ред. В.А. Харитонова, М-во образования и науки Рос. Федерации, Перм. нац. исслед. политехн. ун-т. – Пермь: Изд-во ПНИПУ, 2016. – 159 с. Утв. РИС ун-та в качестве учеб. пособия.

3. Балдин К.В. Риск-менеджмент: Учеб. пособие. – М.: Эксмо, – 2006. – 368с.

4. Макарова В.А. Анализ и оценка экономической эффективности риск-менеджмента / В.А. Макарова // Эффективное антикризисное управление. – 2015. – N 3. – С. 72-83.

5. Касьяненко Т. Г. Анализ и оценка рисков в бизнесе: учебник и практикум для бакалавриата и магистратуры / Т.Г. Касьяненко, Г.А. Маховикова. – Москва: Юрайт, 2016. – 381 с.

6. Каранина Е.В. Управление финансовыми рисками: стратегические модели и профессиональные стандарты : учебное пособие для вузов / Е.В. Каранина. – Санкт-Петербург: ИЦ Интермедия, 2017. – 152 с.

7. Гуреева Е.Г. Совершенствование бизнес-процессного управления нефтедобывающих предприятий на основе новой методологии / Е. Г. Гуреева, К. А. Гуреев // Материалы VII Международной научно-практической конференции “Актуальные проблемы экономики и управления на предприятиях машиностроения, нефтяной и газовой промышленности в условиях инновационно-ориентированной экономики”, г. Пермь, 28 апреля 2017 г. – Пермь: Изд-во ПНИПУ, 2018. – С. 24-32.

8. Фунтов В. Н. Основы управления проектами в компании: учебное пособие / В. Н. Фунтов. – Санкт-Петербург [и др.]: Питер, 2018. – 462 с.

Корниенко О.Ю., Макарова В.А. Актуальные вопросы оценки эффективности и корпоративного риск-менеджмента: монография. – Изд. 2-е, дополнен. – СПб., 2015. – 279 с.

9. Хорев А.И., Самогородская М.И. Механизм оценки эффективности системы менеджмента качества на предприятии. Вестник ВГУИТ №4 / 2016.С. 376-383.

10. Бадалова А.Г. Стратегическое управление рисками предприятия инвестиционно-строительной сферы//Вестник МГСУ. -2011 -№6 –С. 22-28

11. Имамов Р.Р. Разработка теоретико-прикладного инструментария оценки инвестиционных проектов в нефтедобывающей промышленности с учетом рисковых факторов: Автореф. дис. канд. эк. наук. – Пермь, 2015. – 24 с.

12. Enterprise Risk Management – Integrated Framework Executive Summary.-

Committee of Sponsoring Organization of the Treadway Commission (COSO), 2004.

13. Найт Ф.Х. Риск, неопределенность и прибыль. / Ф.Х.Найт. – Пер. с англ. – М.: Дело, 2003.-156с.

14. Бланк И.А. Управление финансовыми рисками. – Киев.: Ника-Центр, 2005. – 599 с.

15. Мадера А.Г. Риски и шансы: неопределенность, прогнозирование и оценка. / А.Г. Мадера. – М.:КРАСАНД, 2014. – 448 с.

16. ХАРИТОНОВ В.А., АЛЕКСЕЕВ А.О. Количественный анализ уровней риска на основе универсальной бинарной модели предпочтения ЛПР // Вестник Пермского университета. – 2009 – №2. – С.13-23.

17. Цакаев А.Х. Экономическая эффективность управления рисками: методический аспект оценки / А.Х. Цакаев // Управление риском. – 2011. – №2. – С.24-19.

18. “ГОСТ Р 51897-2002. Государственный стандарт Российской Федерации. Менеджмент риска. Термины и определения” (принят и введен в действие Постановлением Госстандарта России от 30.05.2002 N 223-ст) из информационного банка “Отраслевые технические нормы”. [Электронный ресурс]. – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=OTN&n=9911#056637094186831 (дата обращения: 11.05.2019).

19. Годовой отчёт ПАО «ЛУКОЙЛ» 2016. [Электронный ресурс]. – URL: http://www.lukoil.ru/FileSystem/PressCenter/121348.pdf (дата обращения: 11.04.2019).

20. Приказ Министерства труда и социальной защиты РФ от 30 августа 2018 г. N 564н “Об утверждении профессионального стандарта “Специалист по управлению рисками”. [Электронный ресурс]. – URL: https://base.garant.ru/72051792/ (дата обращения: 11.04.2018).