Научная статья

Original article

УДК 336.22

doi: 10.55186/2413046X_2022_7_6_369

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

DIRECTIONS FOR IMPROVING THE TAX SYSTEM OF THE RUSSIAN FEDERATION IN MODERN CONDITIONS

Мурзин Антон Дмитриевич, ФГАОУ ВО «Южный федеральный университет», ФГБОУ ВО «Донской государственный технический университет», доктор технических наук, кандидат экономических наук, доцент, академик РМА, e-mail: admurzin@sfedu.ru

Ревунов Роман Вадимович, ФГАОУ ВО «Южный федеральный университет», кандидат экономических наук, доцент, e-mail: rrevunov@sfedu.ru

Багута Николай Александрович, старший преподаватель, Новочеркасский инженерно-мелиоративный институт им. А. К. Кортунова – филиал ФГБОУ ВО «Донской государственный аграрный университет»,

E-mail: Baguta2022@mail.ru

Murzin Anton D., FSAHO HE «Southern Federal University», FSBEO HE «Don State Technical University», DSc Eng., PhD Econ., Associate Professor, Academician RMA, e-mail: admurzin@sfedu.ru

Revunov Roman Vadimovich, FSAHO HE «Southern Federal University», PhD in Economics, Associate Professor, e-mail: rrevunov@sfedu.ru

Baguta Nikolay Alexandrovich, Senior Lecturer at, Novocherkassk Engineering and Reclamation Institute named after A. K. Kortunova – branch of the FSBEI HE «Don State Agrarian University», E-mail: Baguta2022@mail.ru

Аннотация. В статье представлены динамика сбора налогов в консолидированный бюджет РФ, динамика выручки организаций РФ, расчётные показатели уровня налоговой нагрузки за период 2017-2021 г. Выявлены факторы налоговой политики, ограничивающие социально-экономическое развитие РФ. Авторами обосновываются первоочередные фискальные мероприятия, направленные на восстановление деловой активности в современных условиях, в частности: снижение ставок налога на добавленную стоимость, являющегося важнейшим оборотным налогом; снижение ставок налога на прибыль организаций; упрощение налогового администрирования (отказ от авансовых платежей, сокращение периодов налоговой отчётности до двух в год и т. п.). Обоснованные в статье организационно-экономические, административные, нормативно-правовые предложения могут быть использованы органами государственной власти РФ для реализации федеральной налоговой политики.

Abstract.The article presents the dynamics of tax collection to the consolidated budget of the Russian Federation, the dynamics of the revenue of organizations in the Russian Federation, the calculated indicators of the level of the tax burden for the period 2017-2021. The factors of tax policy that limit the socio-economic development of the Russian Federation are identified. The authors substantiate the priority fiscal measures aimed at restoring business activity in modern conditions, in particular: reducing the rates of value added tax, which is the most important turnover tax; reduction of corporate income tax rates; simplification of tax administration (waiver of advance payments, reduction of tax reporting periods to two per year, etc.). The organizational, economic, administrative, legal and regulatory proposals substantiated in the article can be used by the state authorities of the Russian Federation to implement the federal tax policy.

Ключевые слова: налоги, фискальная политика, экономический рост, развитие, государство, налоговая система, социально-экономический эффект

Key words: taxes, fiscal policy, economic growth, development, state, tax system, socio-economic effect

Введение

На сегодняшний день одной из приоритетных задач Российской Федерации является восстановление устойчивого экономического роста. Успешное решение данной задачи невозможно без совершенствования государственной фискальной политики, подразумевающей оптимизацию налоговой системы в контексте формирования факторов развития деловой активности и ускорения экономического оборота. В связи со сказанным, не вызывает сомнений актуальность и востребованность научных исследований, направленных на обоснование организационно-экономических, административных, правовых мероприятий налогового стимулирования экономического развития.

Целью исследования является обоснование совершенствования налоговой системы РФ в условиях необходимости противостояния санкционному давлению и возобновлению экономического роста.

Методы

При подготовке исследования нами использовались такие методы научного поиска, как: сравнение, построение динамических рядов, абстрагирование, анализ и синтез, эконометрическая интерпретации эмпирических данных. Применение указанных методов позволило обеспечить надлежащий уровень достоверности, обоснованности результатов и выводов статьи.

Результаты и обсуждение

Проблемы фискальной политики РФ, её взаимосвязи и влияния на микро-, мезо- и макроэкономические процессы рассматривались в трудах отечественных учёных-экономистов. Давлетшин Т. Г. исследует этапы реформирования налоговой системы РФ [1]. Калинская М.В., Дрофа М.А., Заремук А.А. [3], Кутаев Ш.К., Кутаева Р.А. [5], Магомадов А. А. [7] анализируют мировой опыт формирования налоговых систем, использования различного фискального инструментария для достижения целей социально-экономического развития. Анопченко Т. Ю., Лазарева Е. И., Мурзин А. Д., Ревунов Р. В., Рощина Е. В. и др. интерпретируют влияние факторов налоговой политики на показатели устойчивого развития на региональном уровне [13, 14]. Особенности правового статуса и налогообложения самозанятых граждан представлены в работе Мустафаевой С. Р. [8]. Отраслевые особенности российского налогообложения, cпецифика применения специальных налоговых режимов и налогового администрирования, направления их оптимизации, анализируются в трудах Литвинова О. В. [6], Курбанова С. А., Байсултановой М. Э. Т. [4], Ефимовой К. Ю. [2], Раздерищенко И. Н. [12], Тарановой И. В. [18]. В трудах иностранных учёных [15-20], на обширном эмпирическом материале различных государств мирового сообщества представлены подходы к формированию эффективной налоговой системы, обоснованы направления совершенствования налогового администрирования и расчётно-аналитический аппарат идентификации эффектов, возникающих вследствие применения различных инструментов налоговой политики, а также методические подходы к сравнительному анализу налоговых систем.

Современная налоговая система Российской Федерации представляет собой трёхуровневый конгломерат, включающий в себя местные, региональные, федеральные налоги и сборы, акцизы, специальные налоговые режимы. К числу обязательных платежей относится также государственная пошлина, взимаемая за совершение юридически значимых действий с физических и юридических лиц. Правовой статус налогоплательщика, его права, обязанности, формат исчисления, ставки, сроки и порядок уплаты налогов и сборов регламентированы федеральным законодательством [5]. Субъекты РФ и муниципальные образования имеют полномочия в сфере регулирования соответствующих налогов и сборов (региональных и местных), однако диапазон правового регулирования задан федеральными законодательными актами; юрисдикция федерального налогового законодательства распространяется на всю территорию РФ (за исключением предусмотренных законом случаев), регионы РФ и муниципалитеты не права вводить собственные налоги и сборы.

Рассмотрим основные экономические показатели реализации налоговой политики РФ в среднесрочной ретроспективе. Динамика сбора налогов в консолидированный бюджет РФ за период 2017-2021 годы представлена на рисунке 1 [7, 8].

Анализ информации, представленной на рисунке 1 показывает увеличение сбора налогов в бюджетную систему РФ с 18,2 трлн руб. в 2017 г. до 30,0 трлн в 2021 г. (+11,8 трлн, +66,7 %). Однако необходимо сказать о некоторых негативных тенденциях, в частности, падения собираемости налогов в период 2019-2020 гг, обусловленное негативными социально-экономическими последствиями пандемии коронавирусной инфекции, приведшими к снижению деловой активности в РФ. Наблюдаемый за период 2020-2021 гг резкий рост налоговых поступлений (с 22,1 трлн руб. до 30,0 трлн руб.) обусловлен ростом цен на основной экспортный товар РФ – углеводородное сырьё, – и, соответственно, увеличением доходов нефтяных и газовых компаний, что привело к положительной динамике поступлений по налогу на добычу полезных ископаемых.

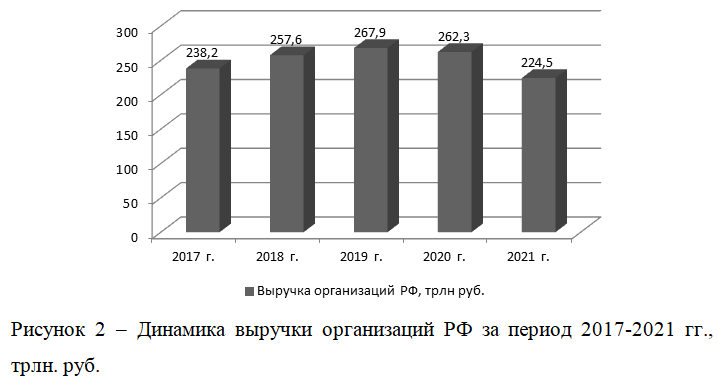

Показатели выручки организаций РФ за период 2017-2021 гг отражены на рисунке 2 [7, 8].

Согласно данных рисунка 2, за период 2017-2019 гг. наблюдалась положительная динамика выручки организаций РФ, увеличившейся с 238,2 трлн руб. до 267,9 трлн руб. (+29,7 трлн руб., +12,5 %), однако затем произошло изменение тренда и за период 2019-2021 гг. выручка российских организаций снизилась до уровня 224,5 трлн руб. (-13,7 трлн руб., -5,8 % за период 2017-2021 гг).

Расчётные значения уровня налоговой нагрузки за период 2017-2021 гг представлены на рисунке 3.

Одним из факторов, обусловливающих снижение деловой активности российских хозяйствующих субъектов, является усиление фискального давления. Согласно расчётных данных, уровень налоговой нагрузки на экономику (рассчитанному как отношение сбора налогов в консолидированный бюджет РФ к выручке) увеличился с 8,7 % в 2017 г. до 13,4 % в 2021 г. (+4,7 %).

Увеличение налоговой нагрузки сопровождалось как увеличением ставок некоторых налогов (в частности, налога на добавленную стоимость (НДС), базовая ставка которого была повышена с 1 января 2019 г. с 18 % до 20 %), так и ростом доначислений, возникающих вследствие осуществления подразделениями Федеральной налоговой службы России контрольных мероприятий. Вместе с тем, динамика роста налоговой нагрузки на граждан и бизнес значительно опережает темп роста валового внутреннего продукта и доходов граждан. По нашему мнению, сохранение подобной тенденции приводит к ухудшению условий для экономической активности в РФ что, в свою очередь, дестабилизирует финансовое состояние хозяйствующих субъектов и провоцирует рост безработицы.

Среди дополнительных факторов, усиливающих негативный социально-экономический эффект, связанный с увеличением налоговой нагрузки на экономику РФ, необходимо отметить особенности российского налогового администрирования, в частности, механизм авансовых платежей по таким видам налогов, как налог на прибыль организаций, налог на добавленную стоимость, транспортный налог, земельный налог и др. Установленная налоговым кодексом [9] обязанность уплачивать авансовые платежи приводит к изъятию государством оборотных средств российских хозяйствующих субъектов. Налицо фактическое пользование государством денежными средствами экономических агентов без выплаты им соответствующей компенсации. При этом, оборотные денежные средства изымаются у организаций до того, как совершаются сделки, т. е. до достижения экономического результата. Подобная практика налогового администрирования провоцирует дополнительные издержки хозяйствующих субъектов, связанные с необходимостью подготовки финансовой отчётности, организацией процесса перманентной уплаты авансовых налоговых платежей, что снижает конкурентоспособность как на микроэкономическом уровне, так и всей экономической системы в целом.

Заключение

В завершение сформулируем следующие основные выводы:

- Наблюдаемое в настоящее время беспрецедентное санкционное давление на экономику Российской Федерации, сопровождающееся сокращением деловой активности функционирующих на территории РФ представительств и дочерних подразделений иностранных компаний, провоцирует следующие негативные социально-экономические последствия: разрыв транспортно-логистических цепочек, способствующий увеличению транспортной составляющей в структуре себестоимости продаваемых в РФ товаров и услуг; сокращение доходов российский контрагентов иностранных хозяйствующих субъектов, провоцирующее снижение налоговых поступлений в бюджетную систему РФ; рост социальной напряжённости в связи с массовыми сокращениями рабочих мест; развитие инфляционных процессов в связи с увеличением расходов хозяйствующих субъектов и возникающим вследствие этого ростом цен; дополнительной нагрузкой на бюджетную систему в связи с увеличением выплат пособий по безработице.

- Налоговая система является одним из важнейших инструментов экономической политики, имеющихся в распоряжении государства. Описанные выше негативные социально-экономические процессы активизировались в период последних месяцев, однако результатами исследования подтверждается тот факт, что постепенное усиление фискальной нагрузки на реальный сектор российской экономики является тенденцией последних лет. Пандемия коронавирусной инфекции спровоцировала не имеющие аналогов меры по санитарной защите граждан. В наибольшей мере от ограничительных мероприятий пострадал сектор услуг, предоставляющий услуги непосредственно покупателям (сектор HORECA, пассажирские перевозки и т. п.). В подобных условиях, в целях сохранения рабочих мест и деловой активности хозяйствующих субъектов целесообразно было бы снизить налоговую нагрузку на экономику, однако в период пандемии наблюдалась обратная тенденция. Государственный фискальный механизм сохраняет ориентацию на увеличение налоговых доходов бюджетной системы. Однако в условиях постпандемийного восстановления экономики, с учётом негативного действия иностранных санкций, резко возрастает актуальность изменения приоритетов налоговой политики в сторону сокращения фискального давления на экономику в целях восстановления экономического роста.

- Среди первоочередных фискальных мероприятий, направленных на восстановление деловой активности, экономического роста необходимо выделить следующие: снижение ставок налога на добавленную стоимость, являющегося важнейшим оборотным налогом; снижение ставок налога на прибыль организаций; упрощение налогового администрирования (отказ от авансовых платежей, сокращение периодов налоговой отчётности до двух в год и т. п.). Практическая реализация указанных первоочередных мероприятий оптимизации фискального механизма РФ позволит сократить издержки хозяйствующих субъектов связанные как с непосредственной уплатой налогов в бюджетную систему, так и косвенным фискальным воздействием (например, необходимостью привлекать дорогостоящие краткосрочные кредиты для пополнения кассовых разрывов, возникающих вследствие уплаты авансовых платежей по налогу на прибыль организаций, налогу на добавленную стоимость). Прогнозируемый социально-экономический эффект, возникающий вследствие реализации предлагаемых мероприятий заключается в усилении конкурентоспособности хозяйствующих субъектов реального сектора экономики, развитии деловой активности, что, в свою очередь способствует стабилизации ситуации на рынке труда и созданию новых рабочих мест.

Возможное кратковременное снижение налоговых доходов бюджетной системы РФ целесообразно компенсировать за счёт имеющихся в распоряжении государства резервов, при этом, в условиях восстановленного экономического роста, налоговые поступления в бюджетную систему возрастают из-за увеличения количества налогоплательщиков и расширения масштаба их экономической деятельности.

Список источников

- Давлетшин Т. Г. Реформирование системы налогов: от специальных налоговых режимов к общей системе налогообложения / Давлетшин Т. Г. // Финансы и кредит. 2020. Т. 26. № 12 (804). С. 2743-2764.

- Ефимова К.Ю. Направления совершенствования специальных налоговых режимов деятельности субъектов малого и среднего предпринимательства / Ефимова К.Ю. // В сборнике: Духовные основы отношений человек – природа. Материалы Всероссийской (Национальной) с международным участием научно-практической конференции. 2020. С. 103-109.

- Калинская М. В. Налоговая система Российской Федерации в сравнении с налоговыми системами зарубежных стран / Калинская М.В., Дрофа М.А., Заремук А.А. // Вестник Академии знаний. 2021. № 6 (47). С. 414-417.

- Курбанов С.А. Анализ специальных налоговых режимов для малого бизнеса на современном этапе и перспективы их развития / Курбанов С.А., Байсултанов М.Э.Т. // Экономика и бизнес: теория и практика. 2019. № 11-2 (57). С. 53-57.

- Кутаев Ш. К. Сравнительный анализ налоговых систем зарубежных стран с налоговой системой России / Кутаев Ш.К., Кутаева Р.А. // Экономика и управление: научно-практический журнал. 2020. № 3 (153). С. 98-102.

- Литвинов О.В. Методологическое исследование соответствия действующей системы налогообложения уровню развития отрасли АПК / Литвинов О.В. // Вестник экспертного совета. 2019. № 4 (19). С. 85-92.

- Магомадов А. А. Анализ налоговой системы в зарубежных странах / Магомадов А.А. // Мировая наука. 2019. №12 (33). С. 248-251.

- Мустафаева С. Р. Налогообложение самозанятых в России: текущее состояние, тенденции и перспективы / Мустафаева С.Р. // В сборнике: Национальные экономические системы в контексте формирования глобального экономического пространства. Сборник научных трудов. Под общей редакцией З.О. Адамановой. Симферополь, 2021. С. 499-502.

- Налоговый кодекс РФ, часть вторая, 5 августа 2000 года №117-ФЗ

- Официальный сайт Россата https://rosstat.gov.ru дата обращения 17.06.2022 г.

- Официальный сайт Федеральной налоговой службы https://www.nalog.gov.ru дата обращения 17.06.2022 г.

- Раздерищенко И.Н. Оптимизация налоговых режимов как инструмент налоговой политики / Раздерищенко И.Н. / Экономика и бизнес: теория и практика. 2020. № 5-3 (63). С. 174-178.

- Anopchenko T.Yu. Diversification of regulatory powers in social, environmental, and economic relations as a factor for stimulating regional development / Anopchenko T.Yu., Lazareva E.I., Murzin A.D., Revunov R.V., Roshchina E.V. // В сборнике: The Challenge of Sustainability in Agricultural Systems. Сер. “Lecture Notes in Networks and Systems, Volume 206” Heidelberg, 2021. С. 561-570. DOI: 10.1007/978-3-030-72110-7_62

- Anopchenko T.Yu. Vectors of increasing the efficiency of the modern economy of the region (based on the materials of the rostov region) / Anopchenko T.Yu., Revunov R.V., Murzina S.M., Gubachev V.A., Dalchenko E.A. // В сборнике: Modern Global Economic System: Evolutional Development vs. Revolutionary Leap. Institute of Scientific Communications Conference. Cham, 2021. С. 2163-2169. DOI: 10.1007/978-3-030-69415-9_237

- Laframboise, N. and T. Trumbic, 2003, ‘The effects of fiscal policies on the economic development of women in the Middle East and North Africa’, IMF Working Paper 03/244.

- Nikolay Gueorguiev & Mr. Jiro Honda & Elizabeth Gavin & Eui Soon Chang, 2020. “Raising Tax Revenue: How to Get More from Tax Administrations?,” IMF Working Papers2020/142, International Monetary Fund.

- Gallagher, M., 2004, Assessing tax systems using a benchmarking methodology. Research Paper of the USAID project: Fiscal Reform in support of Trade Liberalization.

- Taranova I.V., Aydinova A.T., Cherepuhi T.J., Putrenok E.L. Identification and alignment of regional typological differences by the level of development of the banking industry and the intensity of its interaction with the non-financial sector of the economy of territories/ Asian Social Science. 2015. Т. 11. № 7. С. 128-137.

- Ms. Dora Benedek & Juan Carlos Benitez & Charles Vellutini, 2022. “Progress of the Personal Income Tax in Emerging and Developing Countries,” IMF Working Papers2022/020, International Monetary Fund.

- Jensen, Anders. 2022. “Employment Structure and the Rise of the Modern Tax System.”American Economic Review, 112(1):213-34. DOI: 10.1257/aer.20191528

References

- 1. Davletshin T. G. Reformirovanie sistemy nalogov: ot special’nyh nalogovyh re-zhimov k obshchej sisteme nalogooblozheniya / Davletshin T. G. // Finansy i kredit. 2020. T. 26. № 12 (804). S. 2743-2764.

- Efimova K.YU. Napravleniya sovershenstvovaniya special’nyh nalogovyh rezhimov deyatel’nosti sub”ektov malogo i srednego predprinimatel’stva / Efimova K.YU. // V sbornike: Duhovnye osnovy otnoshenij chelovek – priroda. Materialy Vserossijskoj (Nacional’noj) s mezhdunarodnym uchastiem nauchno-prakticheskoj konferencii. 2020. S. 103-109.

- Kalinskaya M. V. Nalogovaya sistema Rossijskoj Federacii v sravnenii s nalogo-vymi sistemami zarubezhnyh stran / Kalinskaya M.V., Drofa M.A., Zaremuk A.A. // Vest-nik Akademii znanij. 2021. № 6 (47). S. 414-417.

- Kurbanov S.A. Analiz special’nyh nalogovyh rezhimov dlya malogo biznesa na so-vremennom etape i perspektivy ih razvitiya / Kurbanov S.A., Bajsultanov M.E.T. // Eko-nomika i biznes: teoriya i praktika. 2019. № 11-2 (57). S. 53-57.

- Kutaev SH. K. Sravnitel’nyj analiz nalogovyh sistem zarubezhnyh stran s nalo-govoj sistemoj Rossii / Kutaev SH.K., Kutaeva R.A. // Ekonomika i upravlenie: nauchno-prakticheskij zhurnal. 2020. № 3 (153). S. 98-102.

- Litvinov O.V. Metodologicheskoe issledovanie sootvetstviya dejstvuyushchej siste-my nalogooblozheniya urovnyu razvitiya otrasli APK / Litvinov O.V. // Vestnik ekspert-nogo soveta. 2019. № 4 (19). S. 85-92.

- Magomadov A. A. Analiz nalogovoj sistemy v zarubezhnyh stranah / Magomadov A.A. // Mirovaya nauka. 2019. №12 (33). S. 248-251.

- Mustafaeva S. R. Nalogooblozhenie samozanyatyh v Rossii: tekushchee sostoyanie, tendencii i perspektivy / Mustafaeva S.R. // V sbornike: Nacional’nye ekonomicheskie sistemy v kontekste formirovaniya global’nogo ekonomicheskogo prostranstva. Sbornik nauchnyh trudov. Pod obshchej redakciej Z.O. Adamanovoj. Simferopol’, 2021. S. 499-502.

- Nalogovyj kodeks RF, chast’ vtoraya, 5 avgusta 2000 goda №117-FZ

- Oficial’nyj sajt Rossata https://rosstat.gov.ru data obrashcheniya 17.06.2022 g.

- Oficial’nyj sajt Federal’noj nalogovoj sluzhby https://www.nalog.gov.ru data obrashcheniya 17.06.2022 g.

- Razderishchenko I.N. Optimizaciya nalogovyh rezhimov kak instrument nalogovoj politiki / Razderishchenko I.N. / Ekonomika i biznes: teoriya i praktika. 2020. № 5-3 (63). S. 174-178.

- Anopchenko T.Yu. Diversification of regulatory powers in social, environmental, and economic relations as a factor for stimulating regional development / Anopchenko T.Yu., Lazareva E.I., Murzin A.D., Revunov R.V., Roshchina E.V. // В сборнике: The Challenge of Sustainability in Agricultural Systems. Сер. “Lecture Notes in Networks and Systems, Volume 206” Heidelberg, 2021. С. 561-570. DOI: 10.1007/978-3-030-72110-7_62

- Anopchenko T.Yu. Vectors of increasing the efficiency of the modern economy of the region (based on the materials of the rostov region) / Anopchenko T.Yu., Revunov R.V., Murzina S.M., Gubachev V.A., Dalchenko E.A. // В сборнике: Modern Global Economic System: Evolutional Development vs. Revolutionary Leap. Institute of Scientific Communications Conference. Cham, 2021. С. 2163-2169. DOI: 10.1007/978-3-030-69415-9_237

- Laframboise, N. and T. Trumbic, 2003, ‘The effects of fiscal policies on the economic development of women in the Middle East and North Africa’, IMF Working Paper 03/244.

- Nikolay Gueorguiev & Mr. Jiro Honda & Elizabeth Gavin & Eui Soon Chang, 2020. “Raising Tax Revenue: How to Get More from Tax Administrations?,” IMF Working Papers 2020/142, International Monetary Fund.

- Gallagher, M., 2004, Assessing tax systems using a benchmarking methodology. Research Paper of the USAID project: Fiscal Reform in support of Trade Liberalization.

- Taranova I.V., Aydinova A.T., Cherepuhi T.J., Putrenok E.L. Identification and alignment of regional typological differences by the level of development of the banking industry and the intensity of its interaction with the non-financial sector of the economy of territories/ Asian Social Science. 2015. Т. 11. № 7. С. 128-137.

- Ms. Dora Benedek & Juan Carlos Benitez & Charles Vellutini, 2022. “Progress of the Personal Income Tax in Emerging and Developing Countries,” IMF Working Papers2022/020, International Monetary Fund.

- Jensen, Anders. 2022. “Employment Structure and the Rise of the Modern Tax System.”American Economic Review,112(1):213-34. DOI: 10.1257/aer.20191528

Для цитирования: Мурзин А.Д., Ревунов Р.В., Багута Н.А. Направления совершенствования налоговой системы РФ в современных условиях // Московский экономический журнал. 2022. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2022-39/

© Мурзин А.Д., Ревунов Р.В., Багута Н.А., 2022. Московский экономический журнал, 2022, № 6.