Научная статья

Original article

УДК 336.76

doi: 10.55186/2413046X_2022_7_6_364

СТАТУС ЦИФРОВЫХ ФИНАНСОВЫХ АКТИВОВ В РОССИЙСКИХ ИНФОРМАЦИОННЫХ СИСТЕМАХ

STATUS OF DIGITAL FINANCIAL ASSETS IN RUSSIAN INFORMATION SYSTEMS

Эльяшев Дмитрий Витальевич, к.э.н., доцент кафедры экономики и бухгалтерского учёта, ФГБОУ ВО Санкт-Петербургский государственный аграрный университет, E-mail: smee@list.ru

Elyashev Dmitry Vitalievich, Candidate of Economics, Associate Professor of the Department of Economics and Accounting, St. Petersburg State Agrarian University, E-mail: smee@list.ru

Аннотация. Введение. В статье приведены результаты исследований статуса цифровых финансовых активов (далее – ЦФА) в российских информационных системах. Актуальность темы определяется тем, что применение ЦФА и цифровых прав является новым явлением в практике хозяйственной жизни и лишь недавно получило отражение в российском законодательстве, а российский рынок ЦФА находится в стадии становления.

Методы проведения исследования. Выводы о юридическом статусе ЦФА, определение соотношения категорий «цифровые права» и «цифровые финансовые активы» были сделаны на базе исследования действующего законодательства. Изучение исследований российских авторов позволило сформулировать проблемные вопросы, связанные с определением статуса ЦФА. Выводы о статусе ЦФА с точки зрения возможностей их практического использования в РФ были сделаны путём сравнения правил операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов.

Результаты и обсуждение. Установлено, что ЦФА в качестве экономической и правовой категорией являются одним из подвидов цифровых прав, наряду с утилитарными цифровыми правами, а также иными видами цифровых прав. Установлена необходимость дальнейшего совершенствования законодательства о ЦФА и цифровых правах, чёткого определения места ЦФА в системе экономических и правовых категорий.

Выводы. Сделано заключение о том, что имеющий место дуализм в описании ЦФА и цифровых прав, характеризующих их, с одной стороны, по функциональному назначению, а с другой стороны – по способу функционирования, является оправданным, отражая сущность данного инструмента на современном этапе развития экономических отношений. Важным результатом исследования является вывод о том, что из всего многообразия прав, которые, в соответствии с законодательством могут удостоверять ЦФА, российские информационные системы допускают выпуск и обращение только прав, удостоверяющих денежные требования.

Abstract. Introduction. The article presents the results of studies of the status of digital financial assets (hereinafter referred to as DFA) in Russian information systems. The relevance of the topic is determined by the fact that the use of DFA and digital rights is a new phenomenon in the practice of economic life and has only recently been reflected in Russian legislation, and the Russian DFA market is in its infancy.

Research methods. Conclusions about the legal status of the DFA, the definition of the ratio of the categories “digital rights” and “digital financial assets” were made on the basis of a study of the current legislation. The study of studies by Russian authors made it possible to formulate problematic issues related to determining the status of the CFA. Conclusions about the status of DFAs in terms of the possibilities of their practical use in the Russian Federation were made by comparing the rules of information system operators in which digital financial assets are issued.

Results and discussion. It has been established that DFA, as an economic and legal category, is one of the subspecies of digital rights, along with utilitarian digital rights, as well as other types of digital rights. The need for further improvement of legislation on DFA and digital rights, a clear definition of the place of DFA in the system of economic and legal categories has been established.

Conclusions. It is concluded that the existing dualism in the description of DFA and digital rights, characterizing them, on the one hand, in terms of their functional purpose, and on the other hand, in terms of the way they function, is justified, reflecting the essence of this tool at the present stage of development of economic relations. An important result of the study is the conclusion that out of the whole variety of rights that, in accordance with the law, can certify digital financial services, Russian information systems allow the issuance and circulation of only rights certifying monetary claims.

Ключевые слова: цифровые финансовые активы, цифровые права, информационные системы, статус цифровых финансовых активов, права денежных требований, технология распределённого реестра

Keywords: digital financial assets, digital rights, information systems, status of digital financial assets, rights of monetary claims, distributed ledger technology

Введение. Мировой финансовые рынок, отличительными особенностями которого являются высокая степень информированности участников, огромный объём привлекаемого ликвидного капитала, универсальность, стандартизированность операций и стремление к обеспечению для участников рынка по всему миру возможностей лёгкого доступа по универсальным правилам, а также важность данного рынка в международном кругообороте капитала, благодаря перечисленным выше качествам всегда привлекал последние достижения прогресса как в сфере финансовых технологий, связанных с созданием новых финансовых продуктов и услуг, так и технологий информационных. К последним относятся последние достижения информатизации и диджитализации, развитие информационно-коммуникационных технологий, позволяющие участникам рынка в реальном времени осуществлять сделки по всему миру, а заинтересованным лицам – получать полную, точную, актуальную, своевременную и достоверную информацию о динамике ситуации на данном рынке.

Синтезом обоих вышеназавнных направлений развития финансового рынка стало применение в последние годы всё новых финансовых инструментов, основанных на применении технологий распределённого реестра или «блокчейн». Данная технология связана с внедрением в практику финансового рынка новейших цифровых технологий, позволяющих на качественно новом уровне реализовать его информационную функцию, а также сократить транскационные издержки по операциям за счёт отказа от привычных схем взаимодействия его участников с посредниками и организациями рыночной инфраструктуры.

В настоящий момент на основе данной технологии создан целый ряд различных финансовых инструментов. В практике исследовательской и аналитической деятельности закрепились такие понятия, как «цифровые валюты», «цифровые права» и «цифровые финансовые активы», а также понятия «смарт-контракт», «токен» и др., однако на практике в настоящее время достаточно сложно провести границы между данными определениями. В этой связи актуальной представляется задача определения статуса конкретных объектов, удостоверяемых подобным образом, которые могут быть использованы конкретными субъектами хозяйствования в практике хозяйственной деятельности и рыночного обмена. В настоящем исследовании речь идёт о возможном статусе цифровых финансовых активов (далее – ЦФА), эмитируемых российскими информационными системами, зарегистрированными Банком России в установленном законом порядке.

Методы проведения исследования. Безусловно, на условия применения тех или иных финансовых инструментов оказывает влияние правовой режим, в рамках которого осуществляет свою деятельность его эмитент. Если в отношении традиционных инструментов правовые нормы различных государств в значительной степени универсальны, то для такого относительно нового класса активов, которым являются ЦФА стадия гармонизации правовых режимов на международном уровне возможно только после разработки базовых подходов к определению их сущности, функций, границ применения, режимов отражения в бухгалтерском учёте и особенностей налогообложения на национальном уровне.

При этом в процессе формирования национального законодательства различных стран категория ЦФА вызывает пристальный интерес исследователей в части соответствия их статуса и норм регулирования сложившимся практикам их применения, формирования научных подходов к определению новой экономической и правовой категории, выявлению её места в системе экономических отношений, определению её возможностей, а также в части разработки новых возможностей применения и развития финансовых инструментов, созданных на основе современных цифровых технологий.

Другим фактором, который в значительной степени определяет статус ЦФА является его сущность как системы записей в распределённом реестре данных, требующая строгого формального подхода в рамках той или иной информационной системы. При этом операторами операционных систем выступают конкретные лица, устанавливающие статус ЦФА как с точки зрения их отражения в информационной системе, так и с точки зрения правоотношений с другими хозяйствующими субъектами – в первую очередь пользователями систем, а также органами, уполномоченными осуществлять регулирование и контроль операций, реализуемых в той или иной системе.

С этой точки зрения представляется логичным в рамках настоящего исследования использовать для определения статуса ЦФА нормы российского права, регулирующие правила их обращения, а также правила, опубликованные зарегистрированными в России операторами информационных систем обращения ЦФА.

Результаты и обсуждение. В настоящее время основным нормативным актом, регулирующим правоотношения, связанные с цифровыми правами, в РФ является федеральный закон о ЦФА и цифровой валюте, вступивший в силу с начала 2021 г. [1]. В статье 1 данного закона приводятся определения ЦФА и цифровой валюты.

При этом основополагающее понятие цифрового права в российском законодательстве введено Гражданским кодексом РФ в 2019 г. В соответствии со статьёй 141.1 данного кодекса, цифровыми правами могут считаться обязательственные права, а также иные права, в отношении которых содержание и условия определяются в соответствии с правилами информационной системы. При этом статус данного права в качестве цифрового должен быть закреплён законом, а информационная система должна отвечать установленным данным законом критериям.

Кодексом установлено, что распоряжение цифровыми правами возможно исключительно в рамках системы без необходимости обращения к третьим лицам, что подчёркивает упомянутое выше преимущество инструментов, удостоверяющих цифровые права, которые позволяют в ряде случаев исключить посредников [2].

Закон о ЦФА и цифровой валюте устанавливает, что цифровой валютой является совокупность данных в информационной системе, которая может быть использована в качестве средства платежа или инструмента инвестиций, не являясь при этом денежной или расчётной единицей РФ, иностранного государства или какой-либо международной публичной финансовой организации, и у которой отсутствует лицо, несущее имущественную ответственность перед каждым обладателем цифровой валюты [1]. Любопытно, что данное определение цифровой валюты не характеризует её в качестве объекта цифровых прав.

Напротив, цифровые финансовые активы описаны в законе как категория цифровых прав. Федеральным законом установлено, что для ЦФА, как для цифровых прав вообще, учёт, выпуск и обращение возможны только в рамках функционирования соответствующей информационной системы (организованную как на основе распределённого реестра, так и иную) посредством внесения или изменения в ней определённых записей.

Законом установлены также конкретные виды объектов прав, совокупность которых может рассматриваться в качестве ЦФА. Это права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, а также право требовать передачи эмиссионных ценных бумаг. При этом закрепление таких прав должно быть предусмотрено в ходе его эмиссии, т. е. принятия решения о выпуске ЦФА, форма и содержание которого регламентируются законом.

Помимо общего понятия цифровых прав, понятий цифровой валюты и ЦФА нормы российского права затрагивают ещё две категории цифровых прав: «цифровые права, включающие одновременно ЦФА и иные цифровые права», а также «утилитарные цифровые права».

Статус цифровых прав, включающих одновременно ЦФА и иные цифровые права также установлен законом о ЦФА и цифровой валюте, в котором указано, что их выпуск возможен в информационных системах, в которых осуществляется выпуск ЦФА и должен осуществляться в соответствии с правилами выпуска последних.

Статус утилитарных цифровых прав установлен федеральным законом о привлечении инвестиций с использованием инвестиционных платформ. В соответствии со статьёй 8 данного закона, такие права возникают в результате заключения договора о приобретении цифрового права с использованием инвестиционной платформы. В отличие от ЦФА, утилитарные цифровые права касаются права требования материальных и нематериальных активов (за исключением тех, что подлежат государственной регистрации или нотариальному удостоверению), а также выполнения работ и (или) оказания услуг [3].

Вопрос о статусе цифровых финансовых активов и цифровых прав в последние годы активно поднимается в публикациях российских и зарубежных учёных, ведущих научные изыскания в правовой и экономической сферах. По замечанию А.А. ван дер Мерве [4], в зарубежной практике существует множество исследований, рассматривающих цифровые активы с точки зрения технологии их применения, однако их экономической классификации посвящено достаточно малое число работ.

Н.С. Александрова, трактуя приведённое в законодательстве определение ЦФА, делает справедливый вывод о том, что его формулировка подчёркивает представление о многостороннем характере цифровых прав, понимание которых выходит далеко за рамки понятия о финансовых инструментах. При этом понятие ЦФА связано, прежде всего с рынками денег и эмиссионных ценных бумаг. Также автором отмечается, что законом о ЦФА и цифровых финансовых активах, по сути, закрепляется новая форма вклада в уставный капитал непубличных акционерных обществ. Важно также отметить выводы о наличии проблемных вопросов при определении правового статуса цифровых валют, а также о необходимости формирования представлений о понятии «цифровая среда» в исследовательском и правовом аспекте [5].

Ю.К. Цареградская отмечает, что понятие цифровых финансовых активов является уникальным в российской практике. В зарубежных странах, как правило, применяется термин «цифровые активы» – digital assets, подразумевающий более широкую категорию ценностей [6]. В то же время, представляется очевидным, что определение «цифровых активов» не может в точности соответствовать используемому в России понятию «цифровые права». Ю.К. Цареградская поднимает также интересный вопрос о соотношении понятий финансовых активов и ЦФА и их трактовки либо в качестве независимых экономических и правовых категорий, либо в определении ЦФА как подвида финансовых активов.

В.А. Садков, рассматривая статус цифровых прав с позиций юриспруденции, отмечает, что существующее их определение исходит из понимания цифровых прав как одной из разновидности прав имущественных, которые, в свою очередь, являются объектом гражданского оборота. Он отмечает определённый дуализм, проявляющийся в законе о ЦФА в отношении понимания цифровых активов как, с одной стороны, объектов гражданских прав, а с другой стороны – совокупности способов и технологий фиксации таких прав [7]. На наш взгляд, наличие подобного дуализма не составляет существенной проблемы ни при практическом применении правовых норм, связанных с ЦФА ни при рассмотрении их сущности в рамках научного исследования, отражая и подчёркивая комплексный характер данного понятия в единстве его функциональной природы и технического воплощения в рамках принципиально новых возможностей, предоставляемых возможностями современных технологических платформ.

А.В. Бодяко, С.В. Пономарева и Т.М. Рогуленко задаются вопросом о практике использования ЦФА и цифровых прав в качестве объектов учёта. Авторы справедливо отмечают аналогию ЦФА с финансовыми деривативами, способ выпуска которых является альтернативой по отношению к бездокументарным ценным бумагам. Авторами выдвигается утверждение о неравнозначности понятий «цифровые права» и «токены»; исследуется возможность учёта ЦФА в качестве финансовых вложений, финансовых активов, или производных финансовых инструментов [8].

Далее рассмотрим практическую реализацию выпуска ЦФА, которая может осуществляться в рамках функционирования российских информационных систем в соответствии с правилами их работы.

На момент написания данной статьи в реестр операторов таких информационных систем, утверждённый Банком России (ЦБ РФ) [9] и публикуемый на его сайте, включены три организации, каждая из которых, в соответствии с требованиями закона и нормативными положениями ЦБ РФ разработала и разместила в открытом доступе правила функционирования соответствующей информационной системы. Речь идёт о следующих организациях:

- ООО «Атомайз», включённое в соответствующий реестр 3 февраля 2022 г. и представившая 22 июня 2022 г. уже вторую редакцию правил информационной системы;

- ПАО «Сбербанк», включённое в реестр операторов информационных систем 17 марта 2022 г.;

- ООО «Лайтхаус», также включённое в реестр17 марта 2022 г.

Для того, чтобы определить статус, придаваемый ЦФА в рамках функционирования каждой из рассматриваемых информационных систем, следует рассмотреть, во-первых, то, как та или иная система рассматривает статус конкретных объектов, в отношении которых осуществляется торговля и их соответствие установленному законом статусу ЦФА; во-вторых, перечень конкретных прав, которые могут быть закреплены за данным объектом. Данный перечень может быть как более узким по отношению к установленному законом (поскольку некоторые операторы информационных систем могут установить возможность осуществления только ЦФА определённого вида), так и более широким, в соответствии с положением федерального закона о том, что в рамках функционирования информационных систем возможно обращение как ЦФА, так и цифровых прав, сочетающих ЦФА с иными цифровыми правами. В-третьих, необходимо рассмотреть перечень субъектов, которые могут быть допущены к участию в процессе обращения ЦФА в качестве пользователей информационных систем.

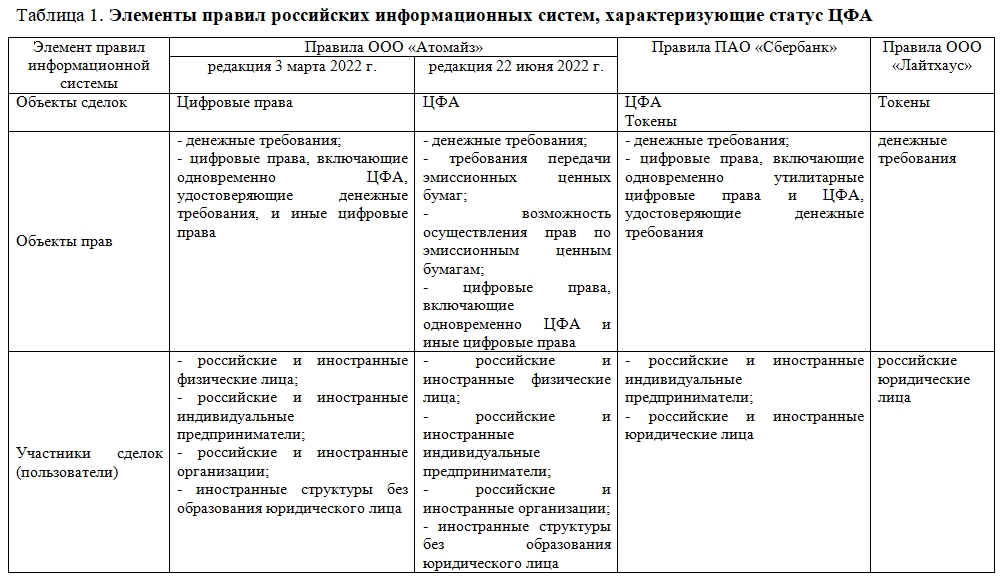

В таблице представлены первые три элемента, характеризующих статус ЦФА, обращающихся в различных российских информационных системах.

Как показывают данные таблицы, действующие в настоящий момент информационные системы по-разному определяют объекты сделок с ЦФА.

Правила системы ООО «Атомайз» в обеих редакциях предполагают, что объектом совершения сделок в системе являются именно ЦФА или цифровые права [10]. Правила системы, оператором которой является ПАО «Сбербанк» используют термин «токен» для обозначения единицы учёта в информационной системе того или иного ЦФА. При этом в соответствии с порядком совершения сделок в данной системе [11], непосредственным объектом сделок выступают всё же ЦФА. Правила системы ООО «Лайтхаус» устанавливают равенство между понятиями «токен» и ЦФА, определяя первый как совокупность ЦФА, с которыми в системе могут совершаться операции [12]. Понятие «токен», таким образом, можно рассматривать как технический термин, определяющий статус отдельного объекта прав, удостоверяемого ЦФА или цифровыми правами в рамках функционирования информационной системы.

Что касается сущности объектов сделок и операций, осуществляемых в данных системах, то ООО «Атомайз» и ПАО «Сбербанк» подразумевают, что таковые могут осуществляться как с ЦФА, так и с цифровыми правами, сочетающими ЦФА и другие виды цифровых прав. При этом ПАО «Сбербанк» в качестве обобщённого определения для данной совокупности использует термин «ЦФА», а ООО «Атомайз» в новой редакции правил отказался от него в пользу термина «цифровые права», который в данной ситуации является более точным. Информационная система ООО «Лайтхаус» в своих правилах в качестве объектов операций указывает только ЦФА.

Говоря об объектах сделок в информационных системах, в которых осуществляется выпуск ЦФА, необходимо рассмотреть также понятие смарт-контрактов. По правилам системы ООО «Атомайз» каждому цифровому праву обязательно должен соответствовать определённый смарт-контракт, который система определяет как программное средство, автоматически обеспечивающее исполнение обязательств сделкам с цифровыми правами. Правила ПАО «Сбербанк» более подробно раскрывают понятие смарт-контракта не просто как «программное средство», но как «информационную структуру, инициирующую уникальный алгоритм», однако назначение смарт-контракта в целом аналогично рассмотренному ранее. Смарт-контракт правила системы ООО «Лайтхаус» определяют как алгоритм, обеспечивающий внесение в систему данных о токенах, предполагающий исполнение обязательств сторон.

В правилах систем ПАО «Сбербанк» и ООО «Лайтхаус» отсутствует указание на необходимость соответствия смарт-контракта каждому токену. При этом правила ПАО «Сбербанк» предполагают, что выпуск токенов в информационной системе осуществляется с использованием смарт-контракта, а правила выпуска и погашения токенов в системе ООО «Лайтхаус», напротив, предполагают возможность как использовать смарт-контракт для выпуска токенов, так и отказаться от его использования.

Наиболее интересным представляется результат сравнения указанных правил по конкретным объектам цифровых прав, удостоверяемых объектами совершения сделок в перечисленных информационных системах. Как показано в табл. 2, на момент написания данной статьи каждая из рассматриваемых информационных систем предусматривает возможность осуществления сделок только с ЦФА, удостоверяющими денежные требования. Первоначально правила оператора системы обращения ЦФА ООО «Атомайз» предполагали возможность обращения в системе любых ЦФА за исключением удостоверяющих права участия в капитале непубличного акционерного общества, однако в новой редакции правил оператор отказался от этого положения. Таким образом, можно говорить о существенной разнице между статусом ЦФА, установленным законодательством, и статусом, фактически реализуемым российскими операторами информационных систем, которые в настоящее время исключают возможность проведения любых операций с ЦФА, удостоверяющими любые предусмотренные законом права помимо прав денежных требований.

При этом в правилах информационных систем ООО «Атомайз» и ПАО «Сбербанк» подчёркивается также, что при обращении цифровых прав, сочетающих ЦФА и иные цифровые права, речь также идёт только о ЦФА, удостоверяющих денежные требования. В правилах ПАО «Сбербанк» такое указание отсутствует. В отношении цифровых прав, сочетающих ЦФА и иные цифровые права, ПАО «Сбербанк» вносит уточнение, что иные цифровые права могут быть только утилитарными. В свою очередь, понятие утилитарных цифровых прав правилами информационной системы ПАО «Сбербанк» предусмотрена более узкая трактовка, чем в российском законодательстве. В соответствии с данными правилами утилитарными цифровыми правами признаются только цифровые права, удостоверяющие право «требовать передачи вещей» [11].

По-разному решён операторами различных систем вопрос о субъектах, имеющих право осуществлять сделки с ЦФА. Если правила ООО «Атомайз» предполагают возможность участия в сделках для максимально широкого круга лиц, как российских, так и иностранных (при соблюдении ими определённых требований), то ООО «Лайтхаус» предоставляет такую возможность только российским юридическим лицам.

Выводы. Результаты проведённого исследования позволяют сформулировать ряд выводов, характеризующих статус ЦФА с позиций раскрытия данной категории в российском законодательстве, трудах отечественных исследователей, а также в практике организации их обращения в российских информационных системах.

В настоящее время в российском законодательстве сформированы базовые представления о понятиях «цифровые права» и «цифровые финансовые активы». Можно утверждать, что ЦФА в качестве экономической и правовой категорией являются одним из подвидов цифровых прав, наряду с утилитарными цифровыми правами, а также – потенциально – иными видами цифровых прав, до настоящего времени не имеющими отражения в действующем законодательстве. В качестве цифровых прав ЦФА отличает необходимость функционирования (осуществления выпуска и обращения) в рамках определённой информационной системы, законодательного закрепления в качестве цифрового права, соответствия информационной системы законодательным нормам. Выделение ЦФА в отдельную категорию цифровых прав определяется объектами прав, которые удостоверяет данный вид активов: прав денежных требований, осуществления прав по эмиссионным ценным бумагам, участия в капитале непубличного акционерного общества, или требования передачи эмиссионных ценных бумаг.

В исследованиях российских учёных сформулированы следующие проблемные вопросы, связанные с применением ЦФА:

- необходимость дальнейшего совершенствования законодательства в части определения статуса и функций цифровых прав и ЦФА, условий их использования, формирования комплекса понятий, связанных с условиями их функционирования, в частности, понятия о «цифровой среде»;

- необходимость чёткого определения места ЦФА в системе экономических и правовых категорий для целей повышения эффективности их использования, применения данной категории в практике учёта и контроля;

- необходимость гармонизации понятий о применении ЦФА в российской и зарубежной правоприменительной и экономической практике и определения должной меры подобной гармонизации.

Важным представляется вывод о дуализме в описании ЦФА и цифровых прав, характеризующих их, с одной стороны, по функциональному назначению, а с другой стороны – по способу функционирования.

В результате рассмотрения основных элементов, сочетанием которых определяется статус ЦФА в рамках функционирования официально действующих в России информационных систем, установлено, что различные системы по-разному подходят к определению объекта сделок, совершаемых в системе. В информационной системе ООО «Атомайз» объектом всех сделок выступают цифровые права, а система ПАО «Сбербанк» рассматривает в качестве объектов сделок ЦФА, а в качестве единицы учёта прав использует понятие токена; в свою очередь ООО «Лайтхаус» рассматривает именно токен в качестве объектов сделок. Различны правила систем и по поводу необходимости заключения смарт-контрактов. Важнейшим выводом является то, что из всего многообразия прав, которые, в соответствии с законодательством могут удостоверять ЦФА, российские информационные системы допускают выпуск и обращение только прав, удостоверяющих денежные требования, что, по нашему мнению, в наибольшей степени определяет статус ЦФА. При этом российскими информационными системами востребовано положение закона о возможности обращения цифровых прав, сочетающих ЦФА и иные цифровые права. При определении статуса пользователей системы, различные операторы применяют различные подходы, от допуска к обращению ЦФА максимально широкого круга лиц до ограничения такого круга исключительно российскими организациями.

Список источников

- Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» – Текст: электронный // Официальный интернет-портал правовой информации. – URL: http://ips.pravo.gov.ru:8080/default.aspx?pn=0001202007310056 (дата обращения: 22.06.2022).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ – Текст: электронный // Официальный интернет-портал правовой информации. – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=kpLGS9T0Eb9Kh0jz1&cacheid=BD06FFBC0DBA29193C2EA9E53167447E&mode=splus&base=LAW&n=410306&dst=11050#iZYGS9TaYC4jgqiv3 (дата обращения: 22.06.2022).

- Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» – Текст: электронный // Официальный интернет-портал правовой информации. – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=kpLGS9T0Eb9Kh0jz1&cacheid=BD06FFBC0DBA29193C2EA9E53167447E&mode=splus&base=LAW&n=358863&dst=5#wSdGS9T2yABluhCC (дата обращения: 22.06.2022).

- van der Merwe A. A Taxonomy of Cryptocurrencies and Other Digital Assets //Review of Business. – 2021. – Т. 41. – №. 1.

- Александрова, Н. С. Соотношение понятий “цифровые права”, “цифровая валюта” и “цифровой финансовый актив” / Н. С. Александрова // Вестник Московского университета МВД России. – 2021. – № 6. – С. 28-31.

- Цареградская, Ю. К. Криптовалюта, цифровые финансовые активы, цифровые права: терминологическое многообразие в процессе формирования правовой действительности / Ю. К. Цареградская // Право и цифровая экономика. – 2021. – № 2(12). – С. 32-38.

- Садков, В. А. О дуализме понимания категорий “цифровые права” и “цифровые финансовые активы” / В. А. Садков // Власть Закона. – 2020. – № 4(44). – С. 188-196.

- Бодяко, А. В. Идентификация цифровых прав в качестве объекта учета и контроля / А. В. Бодяко, С. В. Пономарева, Т. М. Рогуленко // Учет. Анализ. Аудит. – 2021. – Т. 8. – № 5. – С. 14-27.

- Центральный банк Российской Федерации [Сайт]. – [2000-2022]. – URL: http://www.cbr.ru (дата обращения: 22.06.2022).

- Правила информационной системы ООО Атомайз – Текст: электронный // Центральный банк Российской Федерации [Сайт]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_atomize_03022022.pdf (дата обращения: 17.06.2022).

- Правила информационной системы ПАО Сбербанк – Текст: электронный // Центральный банк Российской Федерации [Сайт]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_sber_17032022.pdf (дата обращения: 22.06.2022).

- Правила информационной системы ООО Лайтхаус – Текст: электронный // Центральный банк Российской Федерации [Сайт]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_litehaus_17032022.pdf (дата обращения: 22.06.2022).

References

- Federal`ny`j zakon ot 31.07.2020 № 259-FZ «O cifrovy`x finansovy`x aktivax, cifrovoj valyute i o vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii» – Tekst: e`lektronny`j // Oficial`ny`j internet-portal pravovoj informacii. – URL: http://ips.pravo.gov.ru:8080/default.aspx?pn=0001202007310056 (data obrashheniya: 22.06.2022).

- Grazhdanskij kodeks Rossijskoj Federacii (chast` pervaya) ot 30.11.1994 № 51-FZ – Tekst: e`lektronny`j // Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=kpLGS9T0Eb9Kh0jz1&cacheid=BD06FFBC0DBA29193C2EA9E53167447E&mode=splus&base=LAW&n=410306&dst=11050#iZYGS9TaYC4jgqiv3 (data obrashheniya: 22.06.2022).

- Federal`ny`j zakon ot 02.08.2019 № 259-FZ «O privlechenii investicij s ispol`zovaniem investicionny`x platform i o vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii» – Tekst: e`lektronny`j // Oficial`ny`j internet-portal pravovoj informacii. – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=kpLGS9T0Eb9Kh0jz1&cacheid=BD06FFBC0DBA29193C2EA9E53167447E&mode=splus&base=LAW&n=358863&dst=5#wSdGS9T2yABluhCC (data obrashheniya: 22.06.2022).

- van der Merwe A. A Taxonomy of Cryptocurrencies and Other Digital Assets //Review of Business. – 2021. – T. 41. – №. 1.

- Aleksandrova, N. S. Sootnoshenie ponyatij “cifrovy`e prava”, “cifrovaya valyuta” i “cifrovoj finansovy`j aktiv” / N. S. Aleksandrova // Vestnik Moskovskogo universiteta MVD Rossii. – 2021. – № 6. – S. 28-31.

- Czaregradskaya, Yu. K. Kriptovalyuta, cifrovy`e finansovy`e aktivy`, cifrovy`e prava: terminologicheskoe mnogoobrazie v processe formirovaniya pravovoj dejstvitel`nosti / Yu. K. Czaregradskaya // Pravo i cifrovaya e`konomika. – 2021. – № 2(12). – S. 32-38.

- Sadkov, V. A. O dualizme ponimaniya kategorij “cifrovy`e prava” i “cifrovy`e finansovy`e aktivy`” / V. A. Sadkov // Vlast` Zakona. – 2020. – № 4(44). – S. 188-196.

- Bodyako, A. V. Identifikaciya cifrovy`x prav v kachestve ob“ekta ucheta i kontrolya / A. V. Bodyako, S. V. Ponomareva, T. M. Rogulenko // Uchet. Analiz. Audit. – 2021. – T. 8. – № 5. – S. 14-27.

- Central`ny`j bank Rossijskoj Federacii [Sajt]. – [2000-2022]. – URL: http://www.cbr.ru (data obrashheniya: 22.06.2022).

- Pravila informacionnoj sistemy` OOO Atomajz – Tekst: e`lektronny`j // Central`ny`j bank Rossijskoj Federacii [Sajt]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_atomize_03022022.pdf (data obrashheniya: 17.06.2022).

- Pravila informacionnoj sistemy` PAO Sberbank – Tekst: e`lektronny`j // Central`ny`j bank Rossijskoj Federacii [Sajt]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_sber_17032022.pdf (data obrashheniya: 22.06.2022).

- Pravila informacionnoj sistemy` OOO Lajtxaus – Tekst: e`lektronny`j // Central`ny`j bank Rossijskoj Federacii [Sajt]. – [2000-2022]. – URL: https://www.cbr.ru/vfs/finm_infrastructure/ois/rules/rules_litehaus_17032022.pdf (data obrashheniya: 22.06.2022).

Для цитирования: Эльяшев Д.В. Статус цифровых финансовых активов в российских информационных системах // Московский экономический журнал. 2022. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2022-34/

© Эльяшев Д.В., 2022. Московский экономический журнал, 2022, № 6.