DOI 10.24412/2413-046Х-2021-10327

ВЛИЯНИЕ ПАНДЕМИЧЕСКОГО КРИЗИСА НА РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

IMPACT OF THE PANDEMIC CRISIS ON THE COMMERCIAL REAL ESTATE MARKET

Осипова Инна Викторовна, Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова); г. Белгород, ул. Щорса 36а, кв.3; innochka.osipova.99@mail.ru

Стрекозова Людмила Васильевна, старший преподаватель, Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова); strekozova_lv@mail.ru

Моисеев Михаил Вадимович, Белгородский государственный технологический университет им. В. Г. Шухова (БГТУ им. В. Г. Шухова)

Osipova Inna Viktorovna, Belgorod State Technological University named after V.I. V.G. Shukhova (BSTU named after V.G. Shukhov); Belgorod, st. Shchorsa 36a, apt. 3; innochka.osipova.99@mail.ru

Strekozova Lyudmila Vasilievna, senior Lecturer, Belgorod State Technological University named after V. G. Shukhova (BSTU named after V.G. Shukhova); strekozova_lv@mail.ru

Moiseev Mikhail Vadimovich, Belgorod State Technological University named after V. G. Shukhova (BSTU named after V.G. Shukhova)

Аннотация. На сегодняшний день, нет ни одной сферы, которую не затронула бы пандемия. Кризис привел к значительному сокращению доходов населения, росту безработицы, снижению деловой активности, что не могло не отразиться и на рынке недвижимости, являющемся одним из наиболее важных составляющих страны. Экономика также является составляющей нашей жизни, можно даже сказать, что она одна из основополагающих ее частей.

В данной статье приведен анализ влияния пандемии на рынок коммерческой недвижимости в крупных городах России, подробно рассмотрены сегмент рынка недвижимости и выявлены основные последствия карантина.

Summary. Today, there isn’t a single area that would not be affected by the pandemic. The crisis has led to a significant reduction in household incomes, an increase in unemployment, and a decline in business activities, which could affect the real estate market, which is one of the most important components of the country’s economy and has a great impact on all aspects of people’s lives and activities.

This article analyzes the impact of the pandemic on the commercial real estate market in major Russian cities, examines in detail the segments of the real estate market and identifies the major consequences of quarantine.

Ключевые слова: коммерческая недвижимость, кризис, арендная ставка, доля свободных площадей.

Keywords: commercial real estate, crisis, rental rate, share of available space.

Научная специальность публикации согласно паспорта ВАК: 08.00.05 – Экономика и управление народным хозяйством (по отраслям и сферам деятельности) (экономические науки).

В настоящее время рынок недвижимости России находится под влиянием, обрушившейся на весь прогрессивный мир, коронавирусной инфекции. Коммерческая недвижимость оказалась в эпицентре влияния кризиса, так как большая часть объектов, используемых для бизнеса, связана с физическим присутствием клиентов и сотрудников.

По мнению экспертов, больше всего от пандемии коронавируса и карантина пострадали отели и гостиничный бизнес. В первом полугодии 2020 года заполняемость гостиниц снизилась на 35 % по сравнению с прошлым годом [1].

Третий квартал 2020 года на московском гостиничном рынке продемонстрировал восходящий тренд по загрузке. Уже в августе в среднем по рынку брендированные отели российской столицы превысили показатель марта. Проведение мероприятий в отелях, активизация внутреннего туризма, возобновление деловой активности позволили сентябрю достигнуть практически уровня 50%, что в рамках современных реалий очень хороший результат. Средний тариф, наоборот, демонстрирует нисходящий тренд. Так, в сентябре снижение среднего тарифа в целом по рынку составило 20%, что превысило антирекорд апреля и мая – 19% [2].

Спрос на рынке перераспределяется, выбирая более низкие ценовые сегменты. Сегмент люкс единственный наращивает тариф, так как в данном сегменте традиционно высока доля иностранных гостей, индивидуальных путешественников и деловых туристов. Однако, в силу закрытых границ и всех введенных ограничений число иностранцев в столице значительно сократилось, многие путешественники вынуждены были пересмотреть свои планы. Отельеры понимают, что снижение тарифа в люксовых отелях не сможет решить текущие проблемы, а в долгосрочной перспективе негативно отразится на рынке в целом. Средний тариф за 3 квартала 2020 г. продемонстрировал снижение на 9% относительно аналогичного периода прошлого года, составив порядка 6,8 тыс. руб. Максимальное падение на московском рынке продемонстрировали верхний и средний предел, где ADR сократился на 26% и 21% до 3,6 тыс. руб. и 3 тыс. руб. соответственно. Люкс нарастил тариф на 6% по сравнению с 9 месяцами 2019 г. Загрузка столичных отелей по итогам 9 месяцев 2020 г. составила 36%, что на 54% ниже аналогичного периода прошлого года. Чем выше ценовое позиционирование отелей, тем значительнее снизилась их загрузка – от 47% в среднем сегменте, до 70% в люксе. В среднем за 9 месяцев доходность на номер по каждому из сегментов сократилась на 58-68%. В первом квартале снижение доходности составило 15,5%, во втором – минус 87%. В третьем – минус 64%, что привело к снижению на 58% в целом за 3 квартала. Максимальное снижение на уровне 68% наблюдается в сегменте люкс. В абсолютных показателях доходность на номер растет. Если в апреле доходность по рынку составляла 500 руб., то в сентябре она увеличилась в 6 раз и достигла более 3,1 тыс. руб. Показатель RevPAR за 9 месяцев составляет 2,5 тыс. руб [3].

Для Сочи, как и для других рынков, год был очень сложным. Большинство гостиниц не функционировали в апреле и мае. Санатории были закрыты с 28 марта по 1 июня, затем в июне открылись здравницы с медицинскими лицензиями, хотя далеко не все, а те, что открылись не увидели моментального всплеска спроса за счет сохранившихся ограничений, неопределенности требований Роспотребнадзора и т.д [4].

По итогам трех кварталов в горном кластере загрузка отелей выросла на 18 п.п. по сравнению с аналогичным периодом прошлого года и достигла 57%, а средний тариф увеличился на 17% – до 5,25 тыс. руб., при этом показатель доходности на номер – RevPAR превысил прошлогодний на целых 70% и достиг 3 000 руб. Гостиницы прибрежного кластера также не преминули воспользоваться преимуществами новых туристических предпочтений российских потребителей, и за период с января по сентябрь добавили 9 п.п. к уровню загрузки прошлого года; в результате здесь было продано 54% номерного фонда, а также зафиксирован интенсивный рост среднего тарифа – на 40%, до 10,3 тыс. руб. за ночь. В результате RevPAR увеличился почти на 70% – до 5,5 тыс. руб.

В ритейле размер дисконта за удаленность от центра Москвы, также, как и в складах, снизился примерно вдвое. Падение стоимости помещений за каждые 5 км от Красной площади уменьшилось с 8% до 4% для аренды и с 18% до 13% для продажи. Причиной этих изменений стали ограничения на передвижения и неготовность людей в условиях эпидемии ехать в крупные ТЦ за покупками, вследствие чего привлекательность торговых помещений в спальных районах выросла [5].

Так как крупные торговые центры достаточно долгое время были закрыты, а посещаемость даже после открытия не вернулась на докризисный уровень, их роль как трафикогенерирующих центров значительно снизилась. Если ранее рост плотности качественных торговых центров повышал ставку аренды торгового помещения на 0,8%, а цену продажи – на 0,55%, то и июне-июле соответствующие премии составили всего 0,5% и 0,2% соответственно. В центре Москвы, где располагается большое количество качественных объектов, их влияние практически свелось к нулю. Аналогичные тенденции наблюдаются и в Петербурге [6].

Одновременно с этим изменилось влияние небольших торговых центров, расположенных поблизости и заполненных преимущественно несетевыми арендаторами. Если в Москве они ранее создавали конкуренцию для помещений стрит-ритейла, то в июне-июле взяли на себя роль генераторов трафика. Зачастую якорным арендатором в них является супермаркет, который продолжал свою работу и в период самоизоляции. Кроме того, потребители больше посещали небольшие торговые центры рядом с домом, исходя из удобства и опасаясь большого скопления людей в крупных ТЦ. Как следствие, наличие таких небольших торговых комплексов приводит к росту ставок аренды в непосредственном окружении. В Санкт-Петербурге подобные объекты и ранее увеличивали трафик, а после начала пандемии этот эффект усилился.

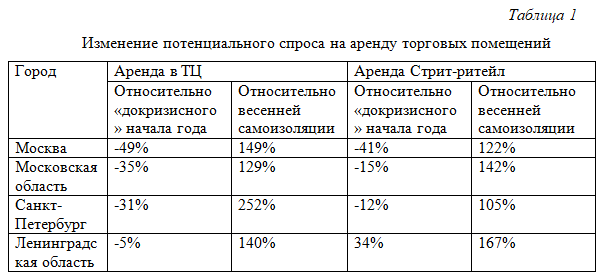

Прайм-ставка аренды в топовых и ключевых торговых центрах Москвы снизилась относительно значения за I квартал на 15% и составила 218 тыс. руб./кв. м/год и 72 тыс. руб./кв. м/год соответственно. Большинство собственников ТЦ Москвы предоставили скидки по арендной плате в период приостановления деятельности торговых операторов. Максимальный период скидок был предоставлен до конца 2020 г., наиболее распространенный вариант – до 1 сентября. Размер скидки во всех случаях зависел от профиля арендатора и позиции собственника ТЦ. Например, для fashion-операторов торговой галереи скидки находились в диапазоне 10-30%, для фитнес-клубов, операторов развлечений и ресторанов были предоставлены скидки от 50% и более, в некоторых случаях предоставлялись арендные каникулы с оплатой эксплуатационных расходов [7].

На сегодняшний день в Москве и Санкт-Петербурге потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении с сокращением спроса на аренду площадей в ТЦ (на 49% в Москве и на 31% в Санкт-Петербурге) [8].

Последствия принимаемых мер борьбы с распространением COVID-19 отразились на условиях договоров, заключаемых в новых реалиях. Учитывая полученный новый опыт с остановкой деятельности на несколько месяцев, стороны при заключении договоров аренды стремятся защитить свои позиции в случае возникновения новых чрезвычайных ситуаций. Собственники ТЦ стараются зафиксировать повышенный процент с товарооборота, арендаторы – предоставление скидок или возможность выхода из договора (break option) в случае, если деятельность арендатора невозможна по независящим от него причинам [9].

Что касается офисной недвижимости, то в течении 2020 года на рынок вышло значительное предложение субаренды, которое сформируется в отдельный офисный субрынок, как это было во время финансового кризиса 2008 года. Это происходит вследствие сокращения штата сотрудников многими компаниями. На фоне ограниченного офисного строительства предложение площадей в субаренду может оказать влияние на объем свободных площадей и ставки аренды.

По итогам 2019 года общая доля свободных площадей составила 9,1%, 10% в сегменте класса А, 8,8% в сегменте класса В. В 2020-2021 году ожидается сохранение объема свободных площадей на уровне 9% [10].

Сегодня очевидно, что уровень вакансий будет выше. Пока сложно оценить его рост, так как развитие бизнеса компаний может пойти по разным сценариям.

Исходя из динамики объема свободных площадей во время предыдущих кризисов на рынке, наибольший удар приходится на офисные площади в сегменте класса А, пиковые показатели находились в диапазоне 26% 28%. Помимо уменьшения новых сделок на рост вакансии в предыдущие кризисы влиял большой объем площадей, вводимых в эксплуатацию в те периоды. Сегодня аналитики не ожидают значительного увеличения нового ввода, поэтому динамика свободных площадей будет зависеть, в первую очередь, от стратегий дальнейшего развития компаний [11].

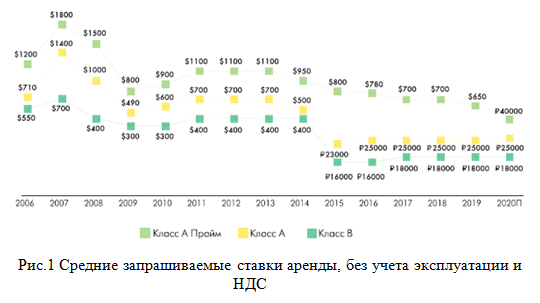

Во время финансового кризиса 2008 года ставки аренды в среднем сократились на 40% – 60%, во время кризиса 2014 года на 20% – 40% вследствие девальвации рубля. Глубина падения ставок аренды сейчас напрямую зависит от скорости прохождения пика распространения коронавируса и продолжительности применения мер соблюдения карантина.

Запрашиваемые ставки аренды будут находиться под давлением в течение периода неопределенности (Рис.1). В данном моменте новые сделки будут минимальны, поэтому ожидается, что запрашиваемые ставки аренды будут «заморожены» на текущем уровне. По оценке, гибкость в переговорах между арендодателем и арендатором будет выражаться через предоставление арендных каникул в краткосрочной перспективе. Дальнейшее давление на ставки аренды окажет объем свободных площадей, который будет доступен на рынке вследствие корректировок стратегий развития компаниями [12].

В настоящий момент новые бизнес-центры столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия. Произойдет увеличение доли вакантных площадей до 11–12% в Москве и до 8–10% в Санкт-Петербурге к концу года, хотя на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии, в частности от того, будет ли введена вторая волна ограничений [13].

Уже по итогам второго квартала доля свободных площадей выросла до 10,7% (10,6% в классе А) из-за освобождения небольших блоков, а также появления на рынке площадей, которые находились под финальными переговорами до весны, однако сделки, по которым так и не состоялись. И хотя месяц — достаточно маленький период, мы можем зафиксировать, что к середине августа в классе А вакантность увеличилась еще на 0,2 п.п. — до 10,8% [14].

В Санкт-Петербурге текущая ситуация наглядно показывает, как резко изменился спрос на коммерческуюнедвижимость (Рис.2). За последние полгода свободные офисы появились в 44 бизнес-центрах, которые ранее были заполнены на 100. Если в декабре 2019 года площади предлагались в 219 объектах, то уже в июне 2020 года их количество увеличилось до 263. Еще нагляднее выглядит ситуация с чистым поглощением, которое во втором квартале 2020 года впервые в истории офисного рынка Санкт-Петербурга опустилось ниже нуля одновременно в бизнес-центрах и класса А, и класса В. В предыдущие кризисы хотя и наблюдалось отрицательное поглощение площадей в определенные периоды, но не в обоих классах сразу.

В среднесрочной перспективе фокус интересов арендаторов переместится с заключения договоров новой аренды на пересогласование условий по текущим контрактам с целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, что приведет к снижению арендных ставок в пределах 5% в среднем по рынку Москвы (Рис.3). Конечно, в отдельных локациях динамика может быть другой [15].

Наиболее значительные изменения будут происходить в перспективе двух-трех лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест. В свою очередь девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство. В 2022 году, после завершения строительства объектов, ввод новых площадей сократится, а активность выхода на рынок новых проектов будет зависеть в первую очередь от динамики вакантных площадей в течение ближайшего полугода [15].

Влияние пандемии на рынок коммерческой недвижимости является неоспоримым. После периода низкой востребованности офисных, ресторанных и торговых пространств в прошлом году возникла острая необходимость в адаптации к новым потребностям общества. В этой связи вполне объясним рост популярности площадей свободного назначения, отличающихся от других коммерческих объектов своей гибкостью и многофункциональностью.

Библиографический список

- Максимова Е.В., Морозов В.В. Экономический рост и интеграция в новой модели мировой экономики: выводы для России. // Научно-аналитический журнал «Инновации и инвестиции». – 2019. – №11. – С. 64-68.

- Прогноз социально-экономического развития Российской Федерации на период до 2024 года

- Обзор влияния Covid-19 на рынок недвижимости [Электронный ресурс] – Режим доступа – URL: https://valrus.com/info/articles/covid-19-i-rynok-nedvizhimosti/

- Без локдауна: как рынок коммерческой недвижимости отреагировал на «вторую волну»? [Электронный ресурс] – Режим доступа – URL: https://www.retail.ru/articles/bez-lokdauna-kak-rynok-kommercheskoy-nedvizhimosti-otreagiroval-na-vtoruyu-volnu-/

- Эксперты оценили влияние коронавируса на рынок недвижимости [Электронный ресурс] – Режим доступа – URL: https://www.domofond.ru/statya/eksperty_otsenili_vliyanie_koronavirusa_na_rynok_nedvizhimosti/100780

- Все на складе: как рынок коммерческой недвижимости переболел коронавирусом [Электронный ресурс] – Режим доступа – URL: https://www.forbes.ru/biznes/420723-vse-na-sklade-kak-rynok-kommercheskoy-nedvizhimosti-perebolel-koronavirusom

- Офисы после пандемии: как меняются тренды на рынке коммерческой недвижимости [Электронный ресурс] – Режим доступа – URL: https://asninfo.ru/news-partners/1114-ofisy-posle-pandemii-kak-menyayutsya-trendy-na-rynke-kommercheskoy-nedvizhimosti

- Как коронавирус изменит рынок недвижимости [Электронный ресурс] – Режим доступа – URL: https://www.irn.ru/articles/41004.html

- ЦИАН [Электронный ресурс] – Режим доступа – URL: https://www.cian.ru/?utm_source=yandex&utm_medium=cpc&utm_term=циан&utm_content=kw:16206005057|ad:7152342099|grp:1933941451|drf:no|dev:desktop|p:premium|n:1|reg:213&utm_campaign=b2c_msk_brand_cian_all_mix_search_21539883&yclid=2961256504612128242

- Коммерческая недвижимость: пульс нитевидный [Электронный ресурс] – Режим доступа – URL: https://realty.interfax.ru/ru/analytics/comments/119004/

- Беспрецедентное полугодие: пандемия обрушила рынок коммерческой недвижимости до исторических минимумов [Электронный ресурс] – Режим доступа – URL: https://www.forbes.ru/biznes/404821-besprecedentnoe-polugodie-pandemiya-obrushila-rynok-kommercheskoy-nedvizhimosti-do

- Аналитический материал, подготовленный аналитической группой офиса швейцарской оценочной компании Swiss Appraisal в России и СНГ [Электронный ресурс] – Режим доступа – URL: https://swissapp.ru/upload/iblock/945/SwissAppraisal_RE_Covid19_202004.pdf

- Эксперты рассказали о влиянии коронавируса на рынок офисов РФ [Электронный ресурс] – Режим доступа – URL: https://realty.ria.ru/20200318/1568792534.html

- Проблемы аренды коммерческой недвижимости в период пандемии коронавируса [Электронный ресурс] – Режим доступа – URL: https://ppartners.ru/articles/problemy-arendy-kommercheskoy-nedvizhimosti-v-period-pandemii-koronavirusa/

- Что ждет коммерческую недвижимость в 2021 году [Электронный ресурс] – Режим доступа – URL: https://rg.ru/2021/01/08/reg-cfo/chto-zhdet-kommercheskuiu-nedvizhimost-v-2021-godu.html