DOI 10.24412/2413-046Х-2021-10383

Аудита корпоративных структур и его влияние на развитие регионов России

Audit of corporate (business) structures and its influence on the development of Russian regions

Аронова Юлия Александровна, аспирант, Сибирский институт управления – филиал РАНХиГС, Российская Федерация, г. Новосибирск, Aronova.yuliya.95@inbox.ru

Aronova Yulia Alexandrovna, postgraduate student, Siberian Institute of Management – Branch of RANEPA, Russian Federation, Novosibirsk, Aronova.yuliya.95@inbox.ru

Аннотация. На сегодняшний день наблюдается развитие методологических подходов к проведению и анализу аудита бизнеса. Объектом исследования настоящей статьи являются корпоративные структуры, аудит которых обладает рядом принципиальных отличий, непосредственным образом отражающихся на методике проведения проверки. Аудит корпоративных структур является неотъемлемым элементом системы учета и контроля, благодаря которому заинтересованные стороны могут получить объективную оценку текущей деятельности, а также перспектив развития организации. Его комплексный характер позволяет оценить не только адекватность отчетности организаций, выстроить действенную внутреннюю систему контроля, но и дать характеристику эффективности деятельности всей корпоративной структуре.

Данное исследование выявляет проблемы, связанные с осуществлением правового регулирования аудиторской деятельности в России, и определяет особенности осуществления аудита при применении международных стандартов аудита. В исследовании автором предложено понятие корпоративных структур и понятие аудита корпоративных структур. Обосновывая необходимость разработки методики аудита корпоративных структур, как особого объекта аудита, требующего комплексного подхода, автор предлагает собственную методику аудита консолидированной отчетности корпоративных структур. Разработанная методика аудита может быть успешно применима для проведения аудиторской проверки корпоративных структур. Данная методика не потребует внесения существенных корректировок при изменении законодательных актов, регулирующих аудиторскую деятельность в Российской Федерации, поскольку она разработана с учетом тенденций реформирования нормативно-правовых актов. Также, по результатам проведенного исследования разработаны возможные пути решения обнаруженных проблем, направленные на совершенствование нормативно-правового регулирования аудиторской деятельности в Российской Федерации, которые позволят оптимизировать деятельность аудиторских организаций и повысят качество аудиторских проверок.

Summary. There is a development of methodological approaches to conducting and analyzing a business audit in modern conditions. The object of this article’s research is corporate structures, the audit of which has several fundamental differences that directly affect the methodology for conducting an audit. The audit of corporate structures is an integral element of the accounting and control system, thanks to which stakeholders can obtain an objective assessment of current activities and development prospects. Its complex nature makes it possible to assess not only the adequacy of organizations’ reporting, to build an effective internal control system, but also to characterize the efficiency of the entire group of companies.

This research identifies the problems associated with the implementation of legal regulation of audit activity in Russia and determines the specifics of auditing when applying international auditing standards. In this research the author proposes the definition of corporate structures and the definition of audit of corporate structures. The author proposes his own methodology for auditing the consolidated statements of corporate structures justifying the need to develop a methodology for auditing corporate structures, as a special object of audit that requires an integrated approach. The developed audit technique can be successfully applied to audit corporate structures. This methodology will not require significant adjustments in case of changes in the legislative acts regulating the audit activity in the Russian Federation, because it was developed considering the trends in the reform of regulatory legal acts. Also possible ways of solving the identified problems have been developed based on the results of this research, aimed at improving the legal regulation of audit activities in the Russian Federation, which will not only optimize the activities of subjects of regulation of audit activities, but will also contribute to improving the quality of audit results.

Ключевые слова: аудит, методика аудита, бухгалтерская (финансовая) отчетность, корпоративные структуры, нормативно-правовое регулирование, международные стандарты аудита.

Key words: audit, audit methodology, accounting (financial) reporting, corporate structures, legal regulation, international auditing standards.

Процесс глобализации затрагивает все отрасли экономики и предъявляет высокие требования к стандартам функционирования корпоративных структур.

Следствием этого является усложнение системы финансового контроля на предприятиях и повышение значимости и востребованности услуг внешнего аудита [1, c. 332]. Важной становится разработка методики аудита корпоративных структур, учитывающей особенности функционирования данных структур и значимость системы контроля, обеспечивающей стабильное функционирование бизнеса.

При работе над статьей проанализированы труды авторов, занимающихся анализом проблем разработки методики аудита, а также анализом недостатков нормативно-правового регулирования аудиторской деятельности в Российской Федерации: Якимовой В.А., Павловой Ю.А., Арабян К.К, Метельковой Е.О., Кокарева А.И, Морозовой А.А., Наумовой Е.Е, Горюнова Н.Д., Громов Д.Н., Кузьмин А.Е. и др. Вопросы влияния аудита на развитие экономики регионов России нашли осмысление в исследованиях: Ординарцева И.И., Лохно Ю.В., Дубинина А. С., Головина С.В.. и др.

Актуальность темы исследования вытекает из актуализации потребности в аудите как инструменте финансового контроля с развитием промышленности и управления производственно-хозяйственной деятельностью в условиях концентрации материальных и финансовых ресурсов в рамках корпоративных структур. Эффективным средством контроля деятельности корпоративных структур может стать внешний аудит, который поможет выявить действительные доходы корпоративных структур, что в итоге окажет положительное влияние на развитие регионов за счет повышения уровня доходов в бюджеты страны.

Целью исследования является разработка рекомендаций по повышению качества аудита корпоративных структур в Российской Федерации, а также определение влияния аудита корпоративных структур на развитие регионов России.

Для достижения поставленной цели необходимо решить следующие задачи:

- Проанализировать влияние аудита корпоративных структур на развитие регионов России;

- Изучить нормативно правовую базу, регулирующую аудиторскую деятельность в России;

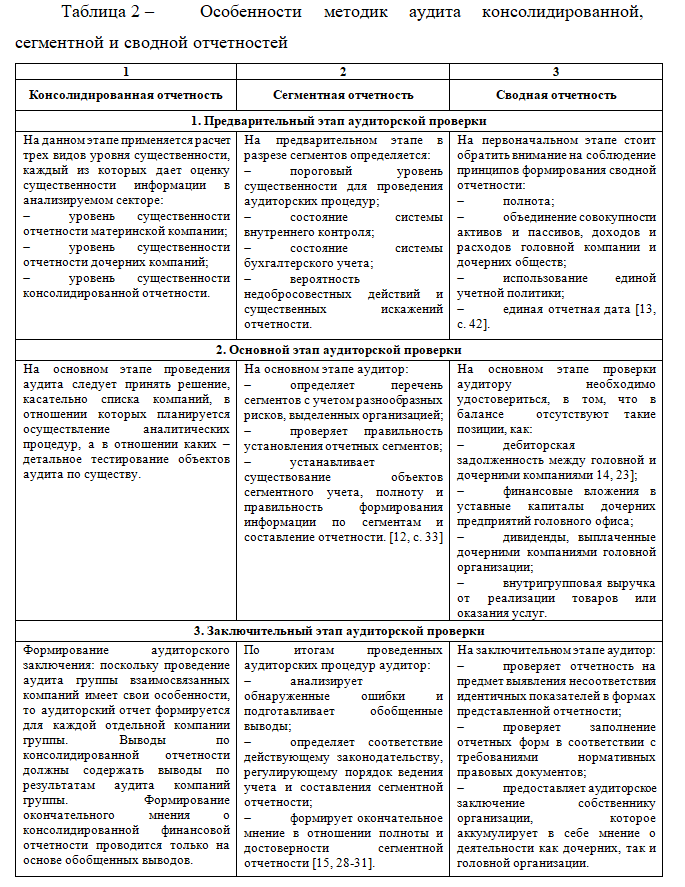

- Проанализировать отличия методик проведения аудита консолидированной, сегментной и сводной отчетностей;

- Разработать авторскую методику аудита консолидированной отчетности корпоративных структур;

- Выявить проблемы применения международных стандартов аудита и предложить варианты решения данных проблем.

Для решения поставленных задач использованы следующие методы: общенаучные методы, в частности, аналитический и синтетический методы, правовой анализ, дедукции и индукции для заключения выводов.

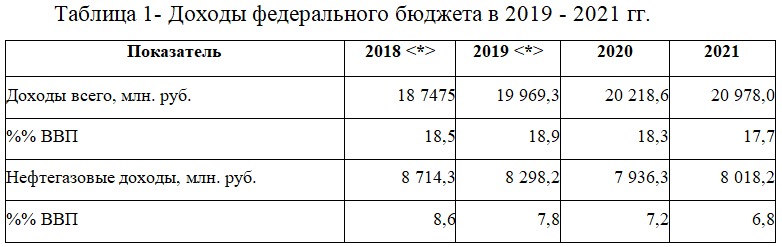

Рост концентрации экономической власти оказывает влияние как на экономику страны в целом, так и на экономику отдельных регионов, на территории которых осуществляют свою финансово-хозяйственную деятельность корпоративные структуры, поскольку доходы организаций локализуются в зависимости от места их налоговой регистрации [2, c. 50]. Уровень доходов бюджета Российской Федерации от компаний нефтегазового сектора наиболее ярко иллюстрирует зависимость экономического благосостояния страны от эффективности деятельности данных корпоративных структур. Согласно «Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов” (утв. Минфином России)» доходы от компаний нефтегазового сектора в структуре общих доходов бюджета были запланированы в следующих объемах [26]:

При применении данной методики аудиторской проверки консолидированной бухгалтерской отчетности источниками данных для получения аудиторских доказательств будут являться:

- стандарты консолидации финансовой отчетности, разработанные внутри корпоративных структур;

- индивидуальная финансовая отчетность каждой отдельной компании внутри корпоративной структуры;

- консолидированная финансовая отчетность корпоративной структуры;

- примечания к формам отчетности, в т.ч. указания на применяемую методику пересчета показателей (например, в отношении применяемых курсов валют при расчете курсовых разниц). [17, с. 34].

Согласно методике, приведенной на рисунке 2, аудитор при проведении аудита отчетных данных корпоративной структуры в первую очередь проверяет соответствуют ли даты индивидуальных отчетов дочерних компаний дате консолидированной отчетности. Если соответствует, то это свидетельствует о том, что корпоративная структура обеспечила условие сопоставимости отчетных данных и тем самым обеспечена сопоставимость бухгалтерской отчетности, и консолидированная бухгалтерская отчетность в этой части достоверна.

В том случае если даты индивидуальных данных не соответствуют консолидированной отчетности, аудитор проверяет превышает ли разрыв срока 3-х месяцев, если не превышает, значит соблюдено условие сопоставимости бухгалтерской отчетности. В случае если данный разрыв превышает срок 3-х месяцев, то аудитор вправе затребовать дополнительный отчет на дату консолидации, если аудируемое лицо не предоставляет данный отчет, то аудитор выносит заключение о том, что консолидация отчетности в данной корпоративной структуре произведена несопоставимыми данными из-за различий в отчетных датах [18, c. 140]. По результатам аудиторской проверки выясняется, что консолидированная отчетность недостоверна в данной корпоративной структуре.

Помимо нюансов в отношении сопоставимости данных, существует также и проблема корректного применения вступивших в силу в соответствии с Приказом Минфина России от 09. 11. 2016. № 207н «О введении в действие международных стандартов аудита на территории РФ» международных стандартов аудита (далее – МСА). Данные МСА применяются в обязательном порядке с 2017 года, однако на сегодняшний день остается ряд вопросов в отношении правильности применения аудиторами тех или иных стандартов, несмотря на то, что все процедуры и принципы достаточно подробно раскрыты в самих стандартах [19, c.42]. Подобная проблема прежде всего возникает из-за того, что международные стандарты аудита в отличие от федеральных правил (стандартов) аудиторской деятельности, предшествовавших МСА, имеют ряд особенностей:

- Во-первых, в МСА представлена методика процессного контроля, требований к формированию рабочих документов и обеспечению надлежащего исполнения всех аудиторских процедур [20, c. 13]. Т.е., все этапы проверки являются строго регламентированными, что в свою очередь, меняет порядок проведения аудиторских процедур;

- Во-вторых, использование МСА подразумевает гармонизацию иных нормативно-правовых актов, регулирующих аудиторскую деятельность в Российской Федерации в соответствии с положениями данных стандартов.

На сегодняшний день некоторые нормативные акты противоречат положениям МСА, из-за чего российские аудиторы затрудняются в вопросах корректности применения тех или иных МСА, в то время как разъяснения со стороны Минфина РФ либо поступают с запозданием, либо вообще не поступают. Таким образом, введение в действие в России МСА требует своевременных разъяснений от Минфина РФ, а также от саморегулируемых организаций аудиторов [21, c. 226].

Правильное применение стандартов аудита на этапе планирования и разработки методики аудита корпоративных структур очень важно, особенно это касается определения уровня существенности [22, c.41]. От правильного применения каждого МСА для определенного аудиторского задания, зависит качество аудиторского заключения, имидж аудиторской компании и как следствие финансовое обеспечение аудиторов [32].

Каждый этап определенной процедуры аудита должен быть надлежащим образом задокументирован в рабочих документах аудитора, чтобы служить доказательной базой при проверке контролирующих органов или в ходе судебного разбирательства, и отражать стратегию аудита и план проверки, а также все действия аудитора, в том числе, связанные с получением первичной информации от аудируемого лица. Особого внимания аудиторов заслуживает МСА 570 «Непрерывность деятельности». В случае недостоверной оценки принципа непрерывности деятельности проверяемой организации, при внешней проверке со стороны Федерального Казначейства могут возникнуть вопросы к аудиторской организации, которые могут повлечь за собой определенные санкции в отношении аудиторов. Таким образом, все процедуры проверки должны быть четко увязаны с требованиями МСА, и при этом должны быть учтены все требования клиента.

Среди стандартов в отношении применения которых возникают вопросы в процессе аудита корпоративных структур можно выделить МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление» и МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля» [23, c. 119]. Положения данных стандартов на этапе планирования аудиторской проверки предполагают определение аудиторами лиц, с которыми они будут взаимодействовать в процессе проверки: с исполнительным органом или с собственниками аудируемой организации, при этом четкие требования и пояснения в отношении этого вопроса в законодательстве отсутствуют, в связи с чем аудитор сталкивается с трудностями при оформлении рабочих документов на этапе планирования и информировании представителей корпоративной структуры в процессе самой проверки.

Таким образом, из-за отсутствия согласованности между законодательными актами и распоряжениями Минфина РФ, аудиторы находятся в постоянном противоречии и недостаточно уверены в правильности использования того или иного МСА [24, c. 95]. В связи с этим, в целях совершенствования законодательства об аудите необходимо предложить осуществление мероприятий по следующим направлениям:

- гармонизация нормативно правовых актов, регулирующих аудиторскую деятельность в Российской Федерации посредствам совершенствования законодательства и процедур внедрения международных стандартов аудита;

- совершенствование системы контроля (надзора) и мониторинга за аудиторской деятельностью, а также практики применения мер ответственности за нарушение требований нормативных актов, регулирующие аудиторскую деятельность в РФ.

- совершенствование независимого от сообщества аудиторов контроля внутри аудиторской профессии, посредствам внедрения механизма профессионального суждения контролирующих органов по определенным вопросам деятельности аудируемых организаций, и т.д.);

- увеличение степени вовлеченности и сотрудничества российского аудиторского сообщества с международными организациями, разрабатывающими международные стандарты аудита с целью совершенствования российских нормативных актов, регулирующих аудиторскую деятельность, с учетом требований мирового сообщества аудита;

- адаптация применения МСА с учетом особенностей функционирования аудируемых организаций, функционирующих на территории России. Таким образом, должны быть внесены дополнения в отношении МСА, уже введенных в действие на территории Российской Федерации, а новые МСА должны быть дополнены до момента их вступления в законную силу. В первом случае необходимость дополнений выявляется в результате обобщения практики применения законодательства в России.

Подводя итог, стоит добавить, что несмотря на мнимую тождественность понятий консолидированной, сегментной и сводной отчетностей, становится совершенно понятно, что методики проведения аудиторских проверок значительно отличаются друг от друга, в зависимости от преследуемой цели формирования определенного вида отчетности компанией. Об этом следует помнить не только аудируемым компаниям, которые, принимая управленческое решение, выбирают конкретный вид формируемой отчетности, но и аудиторам, осуществляющим проверку представленной информации, поскольку именно от этого будет зависеть профессиональное мнение о деятельности компании, отраженное в аудиторском заключении. В случае применения разработанной в процессе данного исследования методики аудита, учитывающей особенности составления консолидированной отчетности корпоративных структур, а также при условии реализации предложенных мероприятий по совершенствованию законодательных актов, регулирующих аудиторскую деятельность,- аудит корпоративных структур и иных организаций станет более качественным и позволит выйти российским компаниям на новый уровень экономического развития.

Внешний аудит позволяет осветить все имеющиеся в корпоративных структурах финансовые проблемы, а также позволяет разработать наиболее эффективные мероприятия для устранения выявленных нарушений и недостатков. Более того, аудит корпоративных структур выявляет нарушения при отображении результатов финансово-хозяйственной деятельности в финансовой отчетности и предотвращает сокрытие доходов, а, следовательно, предотвращает снижение поступления в региональный бюджет налогов. [25, с. 18]. В случае корпоративных структур, которые представлены в различных географических регионах и имеют большое число подразделений и так как, внешний аудит обычно охватывает те сферы бизнеса, которые представляют наибольшие риски, это дает полезную информацию о рисках, о которых руководство компании может не знать [1, с. 332].

Независимый аудит обеспечивает определенную дополнительную защит заинтересованным сторонам, которые полагаются на финансовую информацию, хотя он и не обеспечивает гарантии отсутствия ошибочной или мошеннической информации в отчетности. Внешний аудит полезен для руководства, поскольку он предоставляет полезную информацию о слабых местах в системе внутреннего контроля и процессе составления отчетности. Отсюда следует, что аудит позволит предупредить банкротство предприятий, а, следовательно, будет обеспечено поступление налогов в бюджет региона.

Вовремя проведенная независимая проверка сможет помочь в решении уже имеющихся проблем, а также позволит предотвратить возможные последствия выявленных недостатков, что позволит продолжить успешное функционирование аудируемой компании. Как в государственных, так и в коммерческих структурах проведение аудита способствует предупреждению несоответствий, успешному прохождению сертификации продукции и, как следствие, повышению управляемости компании. Все это оказывает положительное влияние на развитие экономики тех регионов, в которых осуществляют свою финансово-хозяйственную деятельность корпоративные структуры.

Список использованной литературы

- Миронова, О.А. Развитие экономической безопасности как науки: проблемы и перспективы// Инновационное развитие экономики, 2019. – № 2 (50). – С. 332-338.

- Козлюк Н.В., Донченко И.Р. Роль внутреннего аудита в управленческом процессе коммерческой организации // Наука и образование: хозяйство и экономика; предпринимательство; право и управление, 2017, № 7 (86). С. 49-52.

- Аниськин А. И. Сущность аудита в системе обеспечения экономической безопасности // Научно-практические исследования. 2020. № 6-1 (29). С. 7–10.

- Булыга Р.П. Классификация и стандартизация финансового контроля и аудита в Российской Федерации // Учет. Анализ. Аудит, 2017, № 5, С. 10-17.

- Якимова В.А. Методические основы аудиторской проверки в условиях значимых комплаенсрисков аудируемого лица // Международный бухгалтерский учет, 2017, т. 20, № 17(431), С. 1004-2023

- Павлова Ю.А. Организация эффективной системы внутреннего контроля на современном предприятии // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика, 2018, № 4 (26), С. 85-92.

- Зинченко С. А. Корпоративные отношения в реформе гражданского законодательства России // Гражданское право. 2014. № 4. С.67-68.

- Ординарцев И.И. Проблемы становления комплаенс в России // Управленческие науки, 2020, т. 10, № 2, С. 31-40.

- Волошина С.В. Аудит сегментной отчетности в коммерческих организациях / Бухгалтерский учет. 2018. № 6 / С. 75-79.

- Наумова Е.А. Инновации в методике аудита в связи с применением риск-ориентированного подхода и переходом на международные аудиторские стандарты. Передовые инновационные разработки. Перспективы и опыт использования, проблемы внедрения в производство. Сборник научных статей по итогам 4-й международной научной конференции (31 мая 2019г.). Часть 3-Казань:ООО “Конверт”- 2019-208с., с 34-38.

- Селенкова И.И. Итоги проведения камеральной проверки и формирования сводной отчетности / Бюджетный учет. № 11 (179). 2019 / С. 12-17.

- Лахно Ю.В. Система комплаенс в российских компаниях реального сек-тора экономики // Налоги и финансы, 2018, № 2(38). С. 36-45.

- Шиткина И. С. Правовое регулирование экономической зависимости // Приложение «Хозяйство и право». 2017. № 6. С.45.

- Егорова И.С. Внутренний аудит и внутренний контроль: проблемы идентификации и практической реализации // Аудитор, 2016, № 11, С. 17-26.

- Варламова ЕМ. Сегментирование бухгалтерской информации: пообъектный и циклический подходы // Аудиторские ведомости. 2017. № 12. С.27-32.

- Арабян К. К. Концептуальные основы теории аудита // Аудитор. 2017. № 8. С. 16–27

- Метелькова Е.О., Кокарев А.И. ВФА по новым правилам // Бюджетный учет, 2020, № 4(184), С. 34-38.

- Даудов С.Д., Ковалева О.Н. Оценка системы внутреннего контроля внутренним аудитом как метод повышения эффективности бизнес-процессов организации // Вестник НГИЭИ, 2017, № 7 (74), С. 132-147.

- Горюнова Н.Д., Громов Д.Н., Кузь-мин А.Е. Организация внутреннего финансового контроля государственными заказчиками при планировании закупок товаров, работ и услуг // Управленческое консультирование, 2019, № 5, С. 42-52.

- Морозова А.А.. Кирилина Е.B. Проблемы и необходимое применения международных стандартов в России. / В мире научных открытий. 2017. Т. IV, ч. 2. С. 226-228.

- Фомина Д. С. Регулирование и контроль качества в сфере аудиторской деятельности: реформа 2018–2019 гг. // Аудит. 2017. № 11. С. 13–19.

- Каипова Г.С., Кирьянов М.М. Служба внутреннего аудита как эффективный инструмент улучшения бизнес-процессов растущей компании // Статистика, учет и аудит, 2019, № 4(75). С. 41-46.

- Дубинин А. С., Дзагов Т. А. Аудит как фактор обеспечения экономической безопасности предприятия // Интеграция наук. 2019. № 1 (24). С. 119–120

- Гиниятуллина Д.Р. Совершенствование внутреннего аудита в государственном секторе // Учет. Анализ. Аудит, 2019, т. 6, № 2, С. 95-100.

- Головин С.В. Стандартизация внутреннего финансового аудита в государственном секторе // Актуальные проблемы и перспективы развития аудита, бухгалтерского учета, экономического анализа и налогообложения, 2019, С. 18-21.

- “Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов” (утв. Минфином России). [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_308390/8e2dd0994342861d9616fc6cb51fd401f8b41f9e/ (дата обращения: 01.05.21) п.4, пп.4.1, таблица 4.1.1.

- Бюджет России в 2020 году исполнен с дефицитом 3,8% ВВП / ФИНМАРКЕТ. [Электронный ресурс]. – Режим доступа: http://www.finmarket.ru/main/news/5396405/ (дата обращения: 05.05.21).

- Об аудиторской деятельности: федер. закон от 30.12.2008/ № 307-ФЗ// Российская газета. – 31.12.2008.- N 267. Ст.1, п.3

- Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность»: введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н // Официальный интернет-портал правовой информации http://www.pravo.gov.ru.

- О консолидированной финансовой отчетности»: принят Гос. Думой Федер. Собр. Рос. Федерации 7 июля 2010 г., одобр. Федер. Собр. Рос. Федерации 14 июля 2010 г., ввод. Фед. законом от 27 июля 2010 г. N 208-ФЗ

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. Приказом Минфина Рос. Федерации от 29 июля 1998г. № 34н; в ред. Приказа Минфина Рос. Федерации от 24 дек. 2010 г. № 186н.

- Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты»: Приложение N 35 к приказу Министерства финансов Российской Федерации от 28.12.2015 N 217н от 22 января 2021 года МТО‐18 Том 1 187 // Официальный интернет-портал правовой информации http://www.pravo.gov.ru.