УДК 339.54.012+338.001.36

DOI 10.24411/2413-046Х-2020-10459

ОЦЕНКА КОСВЕННЫХ ИЗДЕРЖЕК ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ КОМПАНИЙ РОЗНИЧНОЙ ТОРГОВЛИ РОССИИ

EVALUATION OF INDIRECT FINANCIAL DISTRESS COSTS IN RUSSIAN RETAIL COMPANIES

Хугаева Маргарита Олеговна, старший консультант отдела инвестиций и рынков капитала, ООО«КПМГ», г. Москва

Khugaeva M.O., margokhugaeva@mail.ru

Аннотация. В статье рассматривается подход к оценке косвенных издержек финансовой несостоятельности компаний розничной торговли России. Для анализа применяется методология сравнения показателей каждой отдельной компании с общеотраслевыми индексами, что позволяет выявить упущенную выгоду и прибыль. Выборка исследования включила данные по 793 компаниям в период с 2010 по 2019 гг. В результате автор пришел к выводу о том, что в среднем объем косвенных издержек финансовой несостоятельности компаний российской розничной торговли от совокупных активов и выручки составляет 1% и 0,1% соответственно.

Summary. The article discusses an approach to evaluation of indirect financial distress costs of Russian retail companies. The analysis uses a methodology of comparing the performance of each individual company with industry-wide indexes, which allows to identify lost profits. The study sample included data on 793 companies between 2010 and 2019. As a result, the author concluded that the average share of indirect costs of financial insolvency of Russian retail companies to total assets and revenue is 1% and 0.1%, respectively.

Ключевые слова: несостоятельность, банкротство, косвенные издержки финансовой неустойчивости, упущенная прибыль.

Keywords: insolvency, bankruptcy, indirect costs of financial distress, lost profit.

Сегмент экономики, в котором осуществляются продажи товаров конечным потребителям называется розничной торговлей или ритейлом. Учитывая нестабильность экономической среды, предпочтений покупателей, меняющиеся тренды, политические и юридические изменения, функционирование предприятий в данной индустрии является крайне рискованным, что подтверждается количеством банкротств. Согласно данным Центра макроэкономического анализа и краткосрочного прогнозирования и Единый государственный реестр юридических лиц, за 2019 год обанкротилось 2 561 торговое предприятие из 11 953 всех банкротств в российской экономике [1], [2]. Такие показатели обуславливают интерес к отрасли торговли в изучении банкротств и несостоятельности компаний.

Для функционирующих компаний риск несостоятельности в денежном эквиваленте выражается в издержках несостоятельности. Данные издержки делятся на прямые и косвенные. Прямые отражают расходы на судебные, административные и прочие услуги в случае наступления банкротства. Косвенные же отражают упущенную выгоду или прибыль. Данный вид издержек несостоятельности, как правило, оценивается относительно отраслевых индексов.

В рамках текущего исследования была проанализирована выборка из компаний розничной торговли России за 2010-2019 гг. В частности, в анализ вошли:

- общества с ограниченной или дополнительной ответственностью;

- акционерные общества.

Источником финансовых показателей послужила система СПАРК [3]. Согласно вводимому запросу, система предоставила данные о 1 167 фирмах, однако по некоторым организациям информация оказалась недостаточной для исследования. Такие компании были исключены из выборки, и в результате анализ строился на данных 793 предприятий. Рассматриваемые компании розничной торговли были разделены на 9 подсегментов, представленных на рисунке 1. Большая часть предприятий занимается продажей непродовольственных и продовольственных товаров – 23% и 22% соответственно. На фармацевтическую отрасль пришлось 19% всех предприятий выборки, а в оставшиеся подсегменты вошли одежда и текстиль, ювелирные изделия, напитки, строительные материалы, предметы искусства и прочие.

Как было обозначено выше, оценки косвенных издержек финансовой несостоятельности осуществляется на основе отраслевого сравнения. Первым такой метод применил Альтман Э. в 1984 году [4, 1073]. Несмотря на то, что его подход является довольно старым, его используют до сих пор, например, в работах Чоу Д., Фам Т. [5, 90], Булот Н. и соавт.[6, 18] и других, так как альтернативных методов еще не было предложено.

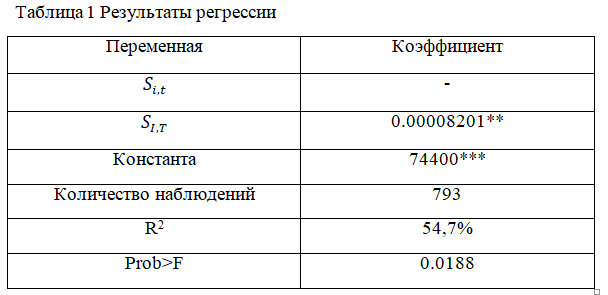

На первом этапе была построена регрессия выручки предприятий относительно выручки отрасли за предыдущие 10 лет:

где

Si,t – выручка организации i в периоде t;

SI,T – отраслевая выручка за предыдущие 10 лет относительно периода t.

На следующем этапе необходимо включить секторальную выручку в полученную модель и рассчитать смоделированную выручку фирмы:

После того, как была получена смоделированная выручка, Альтман Э. рассчитывает среднюю норму прибыли компаний за предыдущие 10 лет по формуле:

где

PM – норму прибыли,

Net income – чистая прибыль организации,

Revenue – выручка организации

Следующий шаг – расчет смоделированной прибыли предприятий посредством умножения средней нормы прибыли на смоделированную выручку фирмы

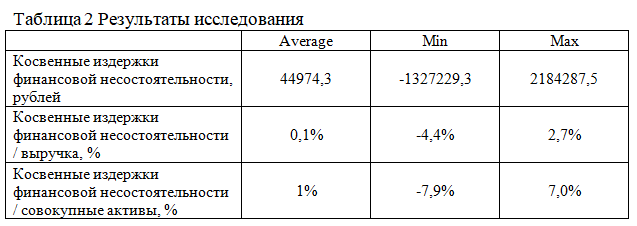

На последнем этапе для оценки косвенных издержек финансовой несостоятельности компании необходимо сравнить смоделированную чистую прибыль фирмы с фактической. Результаты данных расчетов представлены в таблице 2. Кроме того, для сравнения размера издержек предлагается рассчитать относительные показатели компаний, в частности, долю косвенных издержек финансовой несостоятельности от выручки и совокупных активов.

Таким образом, косвенные издержки финансовой несостоятельности компании компаний розничной торговли в среднем составляют 45 тыс. рублей. В относительном выражении это эквивалентно 1% от совокупных активов и 0,1% от выручки компаний.

Литература

- Центр макроэкономического анализа и краткосрочного прогнозирования. Официальный сайт – http://www.forecast.ru/

- Единый государственный реестр юридических лиц. Официальный сайт – https://egrul.nalog.ru/index.html

- Система СПАРК. Официальный сайт – http://www.spark-interfax.ru/

- Altman E. A further empirical investigation of the bankruptcy cost question // The Journal of Finance. 1984. №39. P. 1067-1089.

- Pham T., Chow D. Some Estimated of Direct and Indirect Bankruptcy Costs in Australia: September 1978-May 1983 // Australian Journal of Management. 1989. №14. P. 75-95.

- Bulot N., Salamudin N., Aziz R. The size of indirect financial distress costs: which variable is reliably important? // Journal Intelek. 2017. P. 12-20