УДК 330.322.54

DOI 10.24411/2413-046Х-2019-16035

ИНВЕСТИЦИОННОЕ ПЛАНИРОВАНИЕ НА УРОВНЕ КЛИЕНТА: КЛЮЧЕВЫЕ МЕТРИКИ

INVESTMENT PLANNING AT THE CLIENT LEVEL: KEY METRICS

Передера Жанна Сергеевна, магистрантка 2 курса, кафедра «Финансы и кредит», Федеральное государственное автономное образовательное учреждение высшего образования «Дальневосточный федеральный университет», г. Владивосток

Правиков Олег Владимирович, кандидат экономических наук, доцент департамента экономических дисциплин ШЭМ, Федеральное государственное автономное образовательное учреждение высшего образования «Дальневосточный федеральный университет», г. Владивосток

Peredera Zhanna Sergeevna, master student, the Department of Finance and Credit, Far Eastern Federal University, Vladivostok, Russia

Pravikov Oleg Vladimirovich, candidate of Economic Sciences, Associate Professor the Department of Economic disciplines School of Economics and Management, Far Eastern Federal University, Vladivostok, Russia

Аннотация: В работе предложен перечень ключевых метрик, которые необходимо выделять и отслеживать для формирования индивидуального подхода к инвестиционному планированию. Контроль целевых показателей позволяет определять проблемы и решения по ним. В качестве ключевых метрик предложены коэффициент оттока, жизненная ценность клиента, стоимость его привлечения и удержания. Раскрыто понятие метрик и возможные варианты оценки, описана сбалансированная бизнес-модель, позволяющая окупать инвестиции и генерировать прибыль. Исследован жизненный цикл клиента в контексте инвестиционного планирования с отражением периодов привлечения, стимулирования, удержания и возврата.

Summary: The paper proposes a list of key metrics that need to be identified and monitored to form an individual approach to investment planning. Monitoring targets allows you to identify problems and solutions for them. The key metrics are proposed for the outflow coefficient, the life value of the client, the cost of his attraction and retention. The concept of metrics and possible valuation options are disclosed, a balanced business model is described, which allows recouping investments and generating profits. The client’s life cycle is investigated in the context of investment planning with a reflection of the periods of attraction, stimulation, retention and return.

Ключевые слова: ключевые метрики, жизненная ценность клиента, отток, средний доход на абонента, стоимость привлечения клиента, инвестиционное планирование.

Keywords: кey metrics, customer life value, churn, average revenue per user, customer acquisition cost, investment planning.

В результате цифровизации экономики прогнозируется совершенствование контроля процессов в компаниях за счет формирования систем сбора и анализа данных нового уровня. С одной стороны, эти трансформации вызовут ряд проблем, таких как информационное перенасыщение, недостаточная производительность ресурсов из-за того, что текущие базы данных обогатятся данными, а их хранение и работа с ними потребует новых мощностей. С другой стороны, это позволит отказаться от верхнеуровневой, укрупненной аналитики в пользу декомпозиции и индивидуального подхода.

Обоснование активностей, инициатив по работе с клиентской базой в сегменте массового потребления обосновывается на уровне групп: половых, территориальных, кластеров и т.д. Определение объемов инвестиций, обеспечивающих реализацию идей, и эффекта от них производится, благодаря исследованию распределений и расчету различных средних. На практике распределения являются сложно моделируемыми, что вызывает проблему, когда для привлечения, сохранения, усиления потребления и другого стимулирования одного клиента сумма инвестиции является недостаточной, а для другого – излишней. Для формирования индивидуального подхода к клиенту необходимо сформировать ряд метрик, отслеживание которых позволит прогнозировать его поведение и максимизировать ценность для компании. Под метриками понимаются показатели, значение которых определяют выбор варианта решения по какому-либо вопросу.

Таким образом, для формирования индивидуального подхода в инвестиционном планирования в работе сформулирована следующая цель – определить ключевые метрики, которые позволили бы оценить инвестиционную привлекательность клиента на разных этапах его жизненного цикла.

Одна из главных целей компании, достижение которой позволяет генерировать выручку – это формирование клиентской базы. Для привлечения клиента к потреблению сервисных услуг, отличных от текущих, а также банковских продуктов, мобильных тарифов, необходимо инвестировать средства. Сумма инвестиций для привлечения клиента (далее – CAC) формируется из расходов на продажу, маркетинг и другие сопутствующие расходы. В общем виде под CAC понимается сумма всех усилий, которые потребовались для привлечения клиента [6].

Значение CAC в сочетании с другими показателями иллюстрирует успешность построенной бизнес-модели. Основным противопоставляемым CAC показателем является жизненная ценность клиента (далее LTV):

где

– жизненная ценность клиента;

– средний доход от абонента в i период;

–период жизни клиента [4].

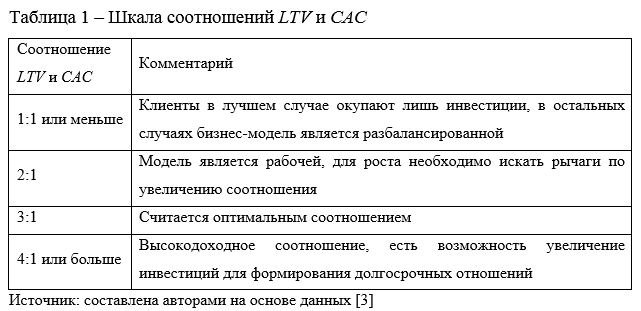

Показатель LTV является одним из центральных при использовании индивидуального подхода, так как в результате его применения происходит смещение фокуса от ежемесячной, ежеквартальной выручек к формированию с клиентом долгосрочных отношений. LTV даёт пороговое значение для оценки максимально возможной суммы CAC. Ниже представлена шкала соотношения LTV и CAC (Таблица 1).

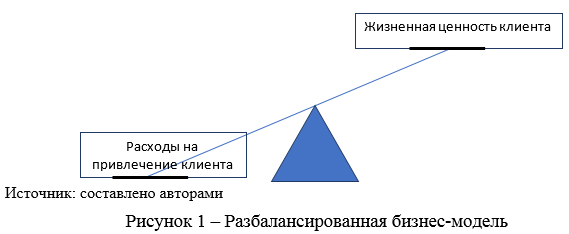

Для достижения оптимального соотношения необходимо рассмотреть варианты формирования новых каналов привлечения, смены маркетинговой стратегии, развития динамики продаж. Разбалансированная модель без своевременной корректировки может привести к дефолту, например, если продукт является у компании первым и определяет ее будущее (Рисунок 1). Источник: составлено авторами на основе данных [2].

Одной из составляющих LTV является жизненный цикл клиента, который прекращается в случае его отказа от услуг или продукта. Уход клиентов выражается в коэффициенте оттока (далее churn rate). Анализ churn rate позволяет своевременно выявлять негативные тенденции и прогнозировать потерю клиентов. Чем крупнее бизнес, тем меньше должен быть churn rate. Это обусловлено тем, что, если компания обладает большой долей рынка и теряет клиентскую базу, то она рискует в краткосрочной перспективе не найти новых клиентов в своём географическом сегменте. Примечательно, что, как правило, удержание клиента обходится дешевле, чем его привлечение.

Рассмотрим, как описанные показатели могут быть использованы для прогнозирования инвестиционной привлекательности клиента (Рисунок 2).

В процессе привлечения клиента у компании образуются издержки, которые представляют собой CAC и расходы на обслуживание. Через некоторый период клиент начинает генерировать выручку и – в случае сбалансированной модели – окупать первоначальные вложения. В случае, если LTV клиента ниже CAC, то необходимо собрать обратную связь. Возможно, есть проблемы в продукте или обслуживании. Когда рост LTV замедляется, необходимо обратить внимание на риск оттока клиента и просчитать целесообразность его удержания. Оценить целесообразность удержание клиента также можно путем соотношения расходов на удержание и LTV с прогнозной даты оттока.

Необходимо обратить внимание, что расчет метрик формируется, исходя из особенностей бизнес-модели. Например, такими особенностями могут являться структура CAC, нулевой ARPU в первые периоды и т.д. Для расчета метрик необходимо использовать временные периоды, очищенные от влияния неслучайных факторов. Оценки метрик могут быть получены, благодаря их моделированию и последующему прогнозированию.

Используемые показатели являются популярными в сфере электронной коммерции, где компании обладают необходимой информационной обеспеченность, позволяющей отслеживать действия клиентской базы. Также эти показатели используют компании, имеющие развитую систему клубных, скидочных и других карт.

Вышеописанная модель позволяет усовершенствовать инвестиционное планирование, переведя его на уровень клиента, что может быть использовано для анализа целесообразности решений о его привлечения, удержания, стимулирование и другого стимулирования. Отказ от общего подхода к инвестиционному планированию в пользу индивидуального позволит эффективнее перераспределять инвестируемые суммы. В результате развития цифровизации экономики модель может быть автоматизирована и использована автономного инвестиционного планирования.

Список использованных источников

- Агентство по продвижению мобильных приложений APPBRAIN URL: www.appbrain.ru/

- Аналитический блог VC.RU URL: www.vc.ru/flood/40170-kak-nahodit-klyuchevye-metriki-biznesa-i-pravilno-reagirovat-na-problemy-opyt-facebook-airbnb-i-drugih-kompaniy (дата обращения: 24.03.2019).

- Блог профессиональной Landing Page платформы LPGENERATOR URL: www.lpgenerator.ru/blog/2015/08/04/kak-rasschitat-i-uvelichit-pozhiznennuyu-cennost-klienta-clv/ (дата обращения 25.03.2019).

- Облакова А.В. Иммитационное моделирование инвестиционной деятельности в сфере услуг сотой связи: дис. канд. экон. наук: 08.00.13. – М., 2009. – 203 с.

- Фадеева А.Ю. Подходы к оценке экономической эффективности формирования и управления региональным инвестиционным порталом / А.Ю. Фадеева // ЭТАП: экономическая теория, анализ, практика. – 2017. – №1 С. 135-152.

- Rulkov V.S. Modeling strategies of mobile marketing for advertising campaigns with the model of CPI price formation on the basis of linear approximations / V.S. Rulkov // European science. – 2018. – №9 (41). С. 20-26.