DOI 10.24412/2413-046Х-2021-10310

Анализ финансовой устойчивости предприятия электроэнергетики на примере ПАО «ТНС энерго Марий Эл»

Analysis of the financial stability of an electric power company by example PJSC «TNS energo Mari El»

Шестиперова Елена Юрьевна, аспирант кафедры информационных систем в экономике, Поволжский государственный технологический университет, Россия, г. Йошкар-Ола

Shestiperova Elena Yurievna, Postgraduate Student, Department of Information Systems in Economics, Volga State University of Technology, Russia, Yoshkar-Ola

Аннотация. В статье представлен анализ финансовой устойчивости предприятия электроэнергетики. Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Проблемы финансовой устойчивости относятся к числу наиболее важных не только финансовых, но и общеэкономических проблем.

Недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и даже к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Рассчитаны показатели финансовой устойчивости, характеризующие степень зависимости предприятия от заемных средств и определяют степень риска для кредиторов. При проведении анализа финансовой устойчивости предприятий используем две модели: классическая пятифакторная модель Э. Альтмана и прогнозная модель платежеспособности Спрингейта. Финансовые показатели рассчитаны на основе бухгалтерской отчетности за 2017-2019гг.

Summary. The article presents an analysis of the financial stability of the electric power industry enterprise. Financial stability is the most important indicator that reflects the degree of financial independence of the company, as well as solvency. The problems of financial stability are among the most important not only financial, but also general economic problems. Insufficient financial stability can lead to the lack of funds for the enterprise to develop production, their insolvency and even to bankruptcy, and excessive stability will hinder development, burdening the costs of the enterprise with excessive stocks and reserves. The indicators of financial stability that characterize the degree of dependence of the enterprise on borrowed funds and determine the degree of risk for creditors are calculated. When analyzing the financial stability of enterprises, we use two models: the classical five-factor model of E. Altman and the predictive model of solvency of Springate. The financial indicators are calculated on the basis of the accounting statements for 2017-2019.

Ключевые слова: финансовая устойчивость, показатели финансовой устойчивости, предприятие электроэнергетики, модель оценки финансовой устойчивости.

Keywords: financial stability, financial stability indicators, electric power companies, financial stability assessment model.

Финансовая устойчивость предприятия считается важным показателем стабильности. Об устойчивости говорят, когда уровень доходов предприятия превышает уровень расходов. Если предприятие свободно распоряжается денежными средствами, может эффективно их использовать, ее можно считать финансово устойчивым.

Анализ финансовой устойчивости предприятия проводят как в долгосрочной, так и в краткосрочной перспективе. При анализе показателей финансовой устойчивости организации учитывают абсолютные и относительные показатели. К абсолютным показателям относится состояние всех финансовых запасов и источники, которые их покрывают. Относительные показатели считаются основой для аналитического исследования. К ним относится аналитика расходов компании, состояния бюджета, баланса.

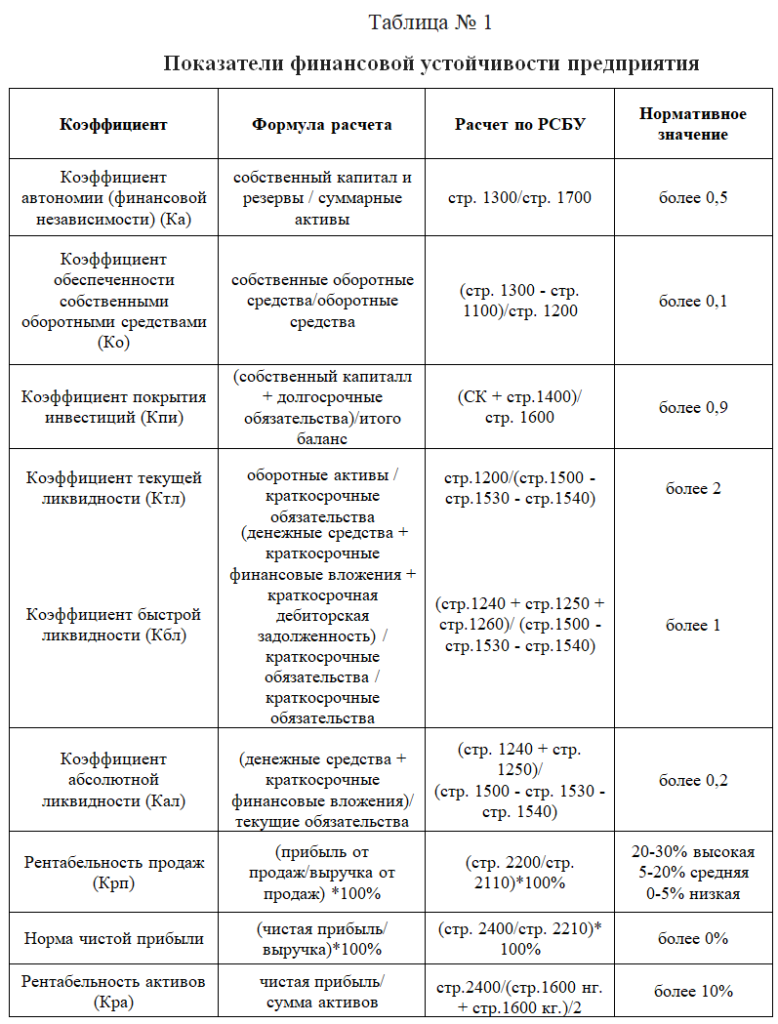

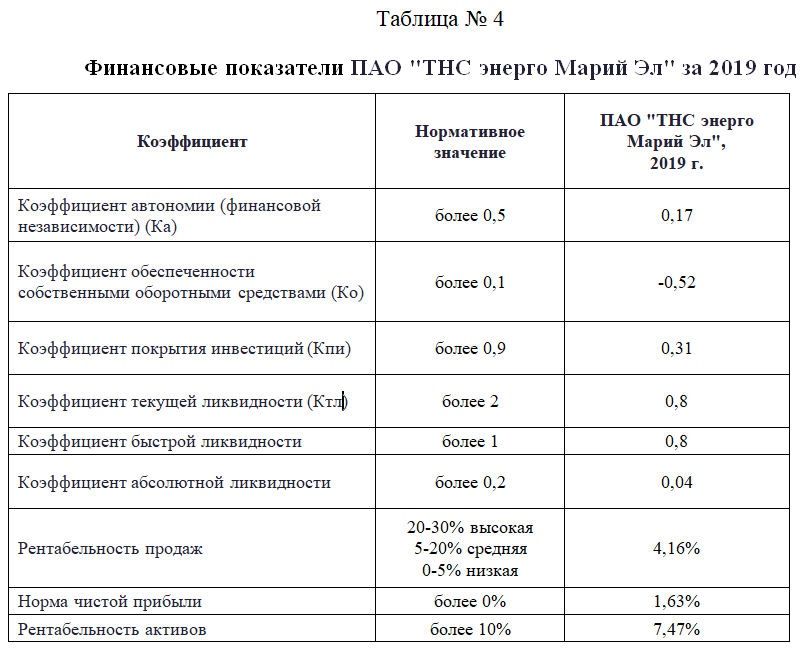

Показатели финансовой устойчивости характеризуют степень зависимости предприятия от заемных средств и определяют степень риска для кредиторов. Данные показатели представлены ниже.

Ключевые финансовые показатели

- Финансовая устойчивость

1.1. Коэффициент автономии (финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

1.2. Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у организации собственных средств для финансирования текущей деятельности.

1.3. Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

- Платежеспособность

2.1. Коэффициент текущей ликвидности является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации

2.2. Коэффициент быстрой ликвидности характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов.

2.3. Коэффициент абсолютной ликвидности показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

- Эффективность деятельности

3.1. Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль.

3.2. Норма чистой прибыли – показатель чистой прибыли (убытка) организации на рубль выручки.

3.3. Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

Нормативное значение и формулы расчетов показателей приведены в таблице № 1.

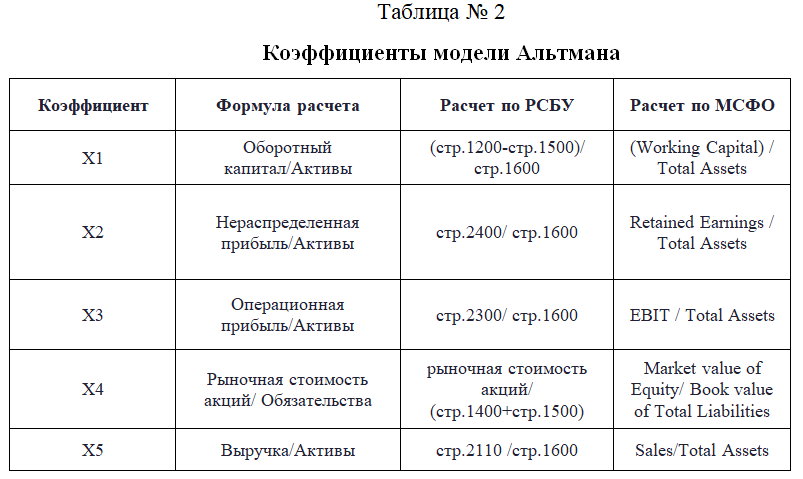

При проведении анализа финансовой устойчивости предприятий используем две модели:

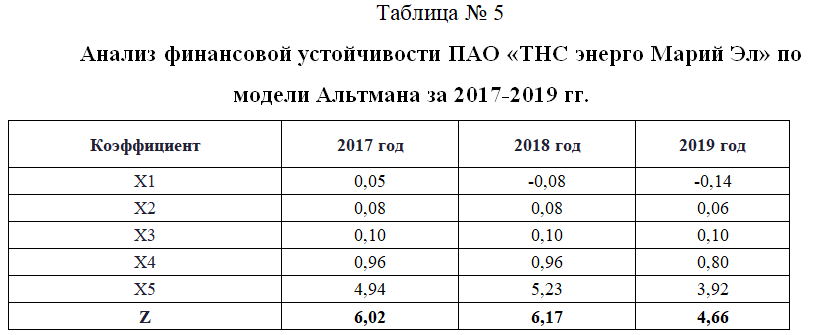

- Классическая пятифакторная модель Э. Альтмана.

Альтман для построения своей модели использовал 66 американских компаний в период с 1946-1965. 33 компании обанкротились в этот период, а 33 остались финансово устойчивыми. Помимо этого из 22-х финансовых коэффициентов он выделил всего 5, по его мнению, наиболее полно отражающих деятельность предприятия. После этого он использовал инструментарий множественного дискриминантного анализа для определения весовых значений у коэффициентов в интегральной модели. В итоге он получил статистическую классификационную модель для определения класса предприятия.

Формула универсальной модели для публичных компаний, состоящая из 5-ти коэффициентов имеет следующий вид:

Z = 1,2 × Х1 + 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 + Х5 , (1)

Коэффициенты модели Альтмана представлены в таблице №2.

Нераспределенная прибыл в формуле = Чистая прибыль. Операционная прибыль в формуле = Прибыль до налогообложения = EBIT. Рыночная стоимость акций = рыночная стоимость акционерного капитала компании = Рыночная капитализация = MVE.

Таким образом, оценить финансовую устойчивость компании можно при помощи границ допустимых значений: если Z > 2,9, то это считается зоной финансовой устойчивости (так называемой «зеленой»); если Z находится в пределах 1,8-2,9 – это зона неопределенности; если значение

Z < 1,8 – компанию ожидают финансовые трудности, которые могут привести к банкротству.

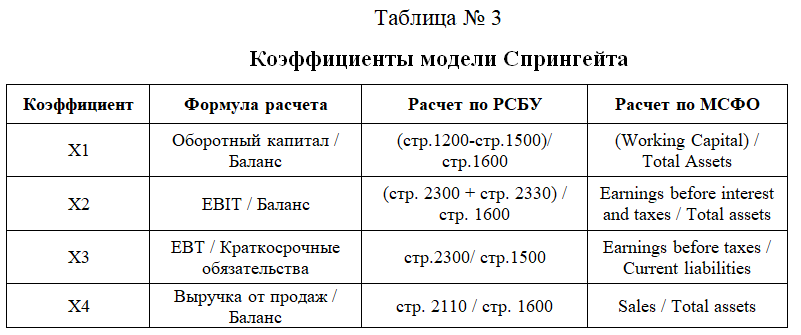

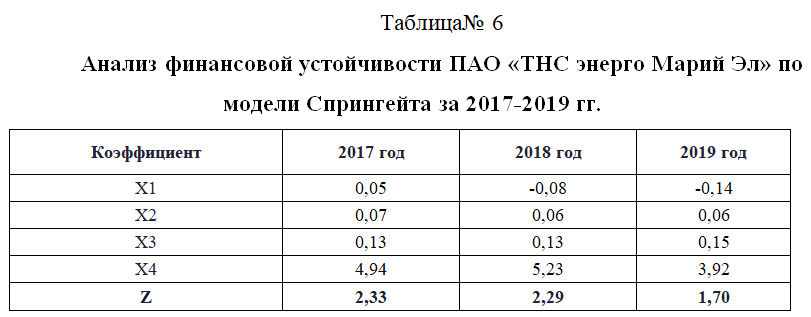

- Прогнозная модель платежеспособности Спрингейта

Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03 × Х1 + 3,07 × Х2 + 0,66 × ХЗ + 0,4 × Х4 (2)

Значение критической отметки для данной модели считается 0,862. Таким образом, если Z будет меньше указанного значения, то организации будет дана самая пессимистичная оценка, указывающая на потенциальное банкротство.

Коэффициенты модели Спрингейта представлены в таблице №3.

Значение критической отметки для данной модели считается 0,862. Таким образом, если Z было бы меньше указанного значения, то организации будет дана самая пессимистичная оценка, указывающая на потенциальное банкротство.

Следует отметить, что по модели Спрингейта ПАО «ТНС энерго Марий Эл» финансово устойчиво за все исследуемые периоды.

Список литературы

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2010. – с.243

- Кравченко Л.И. Анализ финансового состояния предприятия. – Минск: «Экаунт», 2009. – с.144

- Мельникова Л. А., Денисенко И. С. Анализ финансовой устойчивости организации / Л. А. Мельникова, И. С. Денисенко // Современный бухучет. – 2014. – № 1. – С. 3 – 7.

- Незамайкин В.Н., Юрзинова И.Л. Оценка финансового состояния корпорации // Вестник Финансового университета. – 2011. №1. С. 22-28.

- Федорова Е. А., Довженко С. Е. Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности / Е. А. Федорова, С. Е Довженко // Финансы и кредит. – 2015. – № 25. – С. 2–10.

- Фомин В. П. Формирование и анализ показателей финансового состояния организации / В. П. Фомин, Ю. А. Татаровский // Международный бухгалтерский учет. – 2014. – № 6. – С. 30–38.

- Щурина С. В., Михайлова М. В. Финансовая устойчивость компании: проблемы и решения / С. В. Щурина, М. В. Михайлова // Финансы и кредит. – 2016. – № 42. – С. 43–60.

- Официальный сайт ПАО «ТНС энерго Марий Эл» [Электронный ресурс]. – Режим доступа: https://mari-el.tns-e.ru/