УДК 657.11

DOI 10.24411/2413-046Х-2020-10353

ПОДХОДЫ К ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

APPROACHES TO THE ORGANIZATION OF ACCOUNTING OF ACCOUNTS PAYABLE TO THE ECONOMIC SUBJECT

Сытник О.Е., кандидат экономических наук, доцент, Ставропольского государственного аграрного университета

Болоцких В.В., Ставропольского государственного аграрного университета

Sytnik O.E., Candidate of Economic, associate professor of Stavropol State Agrarian University

Bolotzckih V.V., Stavropol State Agrarian University

Аннотация. В условиях развития рыночной экономики у руководства экономических субъектов возрастает потребность в получении актуальной, достоверной и качественной информации для принятия оперативных управленческих решений, которые позволят получить максимальную прибыль от финансовой-хозяйственной деятельности. Источником такой информации является учетная система. Одним из значимых объектов бухгалтерского учета является кредиторская задолженность. От размеров и качества кредиторской задолженности зависит финансовое состояние, платёжеспособность и устойчивость организации, поэтому особое внимание необходимо уделить организации бухгалтерского учета кредиторской задолженности, а также разработке практических рекомендаций, направленных на минимизацию ошибок при отражении информации о величине и состоянии кредиторской задолженности на счетах бухгалтерского учета, что в целом повысит эффективность функционирования учетной системы экономического субъекта.

Summary. In the conditions of the development of a market economy, the leadership of economic entities increases the need for relevant, reliable and high-quality information for making operational management decisions that will allow you to get the maximum profit from financial and economic activities. The source of such information is the accounting system. One of the significant objects of accounting is accounts payable. The financial condition, solvency and sustainability of the organization depends on the size and quality of accounts payable, therefore, special attention should be paid to the organization of accounting of accounts payable, as well as the development of practical recommendations aimed at minimizing errors in reflecting information about the size and condition of accounts payable in accounting accounts, which as a whole will increase the efficiency of the accounting system of the economic entity.

Ключевые слова: кредиторская задолженность, учетная система, бухгалтерский учет, контроль, экономический субъект.

Keywords: accounts payable, accounting system, accounting, control, economic entity.

В современных условиях многие организации заинтересованы в создании учетной системы, которая с использованием современных информационных технологий объединила бы оперативный, бухгалтерский, статистический, управленческий, налоговый, консолидированный и другие виды учета. Такая тенденция создания многоцелевых учетных систем обусловлена необходимостью обеспечить внутренних и внешних пользователей требуемой учетной информацией, поддерживая при этом высокий уровень эффективности и экономичности учетных процессов.

Учетная система представляет собой совокупность процедур, предназначенных для полного и своевременного отражения финансово-хозяйственных операций, и включающую в себя: сбор, регистрацию, обработку и представление данных об активах и обязательствах экономического субъекта.

Структура учетной системы экономического субъекта во многом зависит от степени взаимосвязи различных видов учета, от отраслевых характеристик, его размеров, от организационно-правовой формы, сферы деятельности и др.

При изучении состояния и функционирования учетной системы и отдельных компонентов ее подсистем необходимо уделить особое внимание способам оценки состояния кредиторской задолженности экономического субъекта в целом. Динамика кредиторской задолженности, её состав и структура, а также качество, оказывает значительное влияние на оборачиваемость капитала, вложенного в активы. Своевременные расчеты по своим долгам должны обеспечить непрерывность деятельности экономического субъекта, бесперебойность процесса производства, а также финансовую устойчивость и платежеспособность.

В процессе осуществления своей коммерческой деятельности субъекты хозяйствования предполагают, что по мере совершения фактов хозяйственной жизни (ФХЖ) они не только возвратят вложенные средства, но и получат доходы. Однако, на практике часто возникают ситуации, когда экономический субъект по объективным причинам не может погасить возникшие долги. Рост кредиторской задолженности ухудшает его финансовое состояние и может привести к банкротству.

За последние годы на российском рынке сложилась неблагоприятная ситуация для развития бизнеса, что обусловлено финансово-экономическим кризисом и введением западных санкций, а это в свою очередь привело к замедлению темпов роста большинства отраслей экономики. Как следствие, многие экономические субъекты потеряли свою финансовую стабильность и независимость, возник дефицит денежных средств. Данный дефицит привел к нарушению сроков расчетов с контрагентами, для осуществления своей деятельности хозяйствующие субъекты стали привлекать дополнительные заемные средства (увеличились экономические расходы), возникла угроза применения административных санкций со стороны государства, банков и прочих кредиторов в отношении неплательщика. Ситуация на рынке повлияла на рост доли кредиторской задолженности экономических субъектов, осуществляющих свою деятельность на территории РФ, в общей сумме обязательств.

Кредиторская задолженность представляет собой задолженность перед физическими, юридическими и иными лицами, возникающая в процессе осуществления финансово-хозяйственной деятельности, которая подлежит обязательному погашению [1].

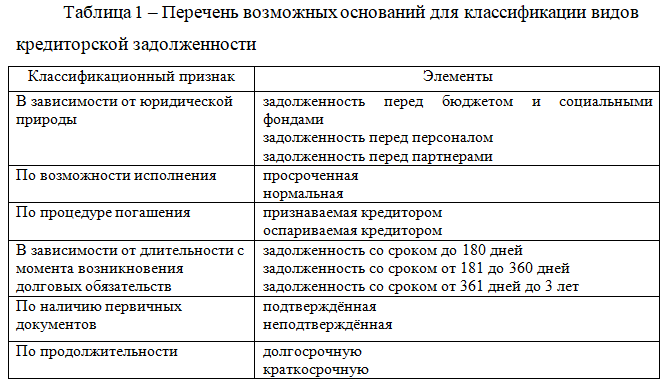

В отечественной литературе выделяют большое количество оснований для классификации видов кредиторской задолженности, общий перечень возможных оснований представлен в таблице 1.

При изучении влияния кредиторской задолженности на состояние субъекта необходимо уделить особое внимание способам ее управления в рамках экономического субъекта.

Управление кредиторской задолженностью и контроль за ее состоянием является важнейшим аспектом учетно-аналитической работы.

Контроль над кредиторской задолженностью может включать в себя несколько этапов:

1. Преддоговорная проверка включает: анализ уставных документов, проверку паспортных данных руководителя, изучение бухгалтерской отчетности за последний финансовый год, а также промежуточной отчетности, справка об отсутствии задолженности перед бюджетом по налогам и сборам, лицензия, если сделка заключается в рамках лицензируемой деятельности.

2.Согласование условий сделки, в том числе и возможность получения отсрочки платежа. Возможность получения отсрочки платежа позволяет поддерживать оптимальный уровень платежеспособности, при этом есть возможность получить товар и задействовать его своей деятельности с целью получения дохода и дальнейшего возмещения задолженности. Однако, в случае непогашения задолженности возникает риск приобрести плохую деловую репутацию.

3.Контроль за состоянием расчетно-платежной дисциплины, что является важным фактором для укрепления деловых отношений с партнерами. Ответственность за соблюдение сроков оплаты, а также за правильностью составления платежных поручений, несет бухгалтерия. Бухгалтерией проводится периодическая сверка расчетов с контрагентам в разрезе заключенных договоров.

Как отмечалось ранее, от уровня кредиторской задолженности зависит финансовое состояние экономического субъекта, его платежеспособность и устойчивость, а также функционирование учетной системы в целом. Достижение оптимального уровня кредиторской задолженности с целью повышения эффективности ее функционирования возможно при внедрение улучшений во все виды учета: управленческий, финансовый и налоговый.

В качестве объекта анализа состояния кредиторской задолженности было выбрано ООО «Содействие», занимающееся аутсорсингом в области бухгалтерского и налогового учета.

Во-первых, необходимо внедрить одну из форм управления кредиторской задолженностью, как части управленческого учета. Управление может осуществляться в двух формах: минимизация и оптимизация [2]. Для ООО наиболее удобным будет вариант по оптимизации кредиторской задолженности. В целях уменьшения ее величины необходимо обеспечить баланс между движением материальных и финансовых потоков на основе анализа расходов и доходов с целью выработки оптимального соотношения. Обязанность по внедрению системы управления необходимо возложить на отдельную структурную единицу, которая будет ответственна за процесс контроллинга.

В связи с тем, что в ООО «Содействие» ведется минимальная работа по контролю за состоянием кредиторской задолженности, целесообразно внедрить в учетную систему Положение о порядке проведения платежей, с целью оптимизации соотношения сроков оплаты задолженности, а также получения оплаты от покупателей. Такая система позволит обеспечить оптимизацию денежных потоков, улучшит платежную дисциплину организации, а также обеспечит стабильность финансово-хозяйственной деятельности.

В данном положении следует предусмотреть порядок согласования заявок на оплату, ответственность каждого отдела за своевременность поступления расчетно-платежных документов, а также за правильностью и корректностью составления платежных поручений и иных первичных документов.

Помимо улучшения состояния расчетно-платёжной дисциплины необходимо разработать локальный акт «Положение о процедуре работы с кредиторской задолженностью», определяющее процедуру работы с данным объектом бухгалтерского учета. Данный акт позволит контролировать объемы и состояние кредиторской задолженности, а также избежать возникновение претензий со стороны контрагентов.

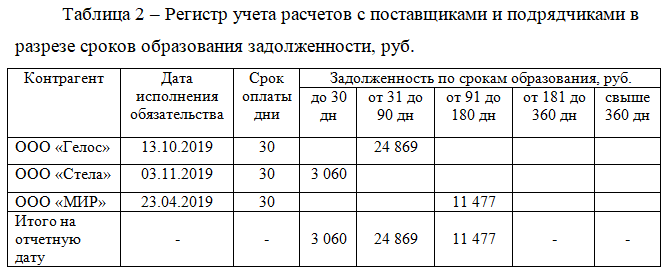

В рамках реализации данных положений ООО следует самостоятельно разработать учетный регистр по учету и контролю задолженности перед поставщиками и подрядчиками в разрезе сроков исполнения обязательства (таблица 2). Аналогичный регистр можно использовать для контроля за состоянием задолженности перед другими контрагентами.

В рабочем плане счетов Общества к счету 96 «Резервы предстоящих расходов» целесообразно открыть субсчет 5 «Резерв на оплату кредиторской задолженности».

Величина резерва определяется отдельно по каждой задолженности и зависит от текущего финансового состояния ООО и от оценки вероятности возможности погашения долга полностью либо частично. Такой резерв поможет оперативно погашать задолженность перед контрагентами, возникающую в текущем отчетном периоде.

Формирование резерва в бухгалтерском учете ООО будет отражаться следующими бухгалтерскими проводками:

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Кредит счета 96 «Резервы предстоящих расходов» субсчет 5 «Резерв на оплату кредиторской задолженности»

В конце отчетного периода оставшаяся неиспользованная сумма резерва списывается на финансовые результаты деятельности в качестве прочих доходов, что отражается бухгалтерской проводкой:

Дебет счета 96 «Резервы предстоящих расходов» субсчет 5 «Резерв на оплату кредиторской задолженности»

Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»

Другим видом кредиторской задолженности, заслуживающим внимание, является задолженности по оплате труда. Для того, чтобы избежать возникновения ошибок при расчете заработка и отчислений во внебюджетные фонды, необходимо обязать бухгалтера ежемесячно формировать отчет «Анализ расходов на оплату труда», который позволит избежать неправильной выдачи причитающихся сотруднику сумм, а также предоставит возможность руководителю ООО осуществлять контроль за деятельностью бухгалтера-расчетчика.

В ООО отсутствует график документооборота по учету оплаты труда, однако правильно составленный график документооборота и его соблюдение, способствуют рациональному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, в целом, обеспечивает своевременное составление бухгалтерской отчетности.

Для упрощения документооборота Обществу следует применять электронные формы первичных учетных документов таких, как табель рабочего времени, наряд на сдельную работу. В случае¸ если электронные табеля рабочего времени не являются удобными в использовании, то следует назначить кураторов, ответственных за правильность составления табелей. Куратором назначается лицо в каждом отделе, которые несет личную ответственность за достоверность данных. После составления табеля, его необходимо в обязательном порядке подписать у главного бухгалтера и руководителя ООО. Введение системы кураторства позволит обеспечить своевременность передачи сведений в бухгалтерию, а значит позволит минимизировать количество ошибок при начислении и выплате заработной платы.

При осуществлении расчетов с налоговыми органами в бухгалтерском учете также могут возникнуть значительные ошибки. В ООО не определено подразделение, отвечающее за расчет налогов и сборов. Данная функция возложена на генерального директора, в должностной инструкции которого не прописана такая обязанность. В связи с этим, возникают ошибки при исчислении налогов, а также нарушаются сроки уплаты. Следует возложить обязанность по уплате налогов на главного бухгалтера одной из рабочих групп, что поможет разделить обязанности и повысить ответственность подразделений за поставленные перед ними задачи.

Предложенные рекомендации могут способствовать разрешению проблем с текущей платежеспособностью, а также позволят улучшить структуру кредиторской задолженности экономического субъекта и сократить её размеры, и как следствие улучшить его финансовое состояние в целом.

Список использованной литературы

- Воронова, Е. Ю. Управленческий учет : учебник для вузов / Е. Ю. Воронова. – 3-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2020. – 428 с.

- Ендовицкий, Д. А. Корпоративный анализ : учебник для вузов / Д. А. Ендовицкий, Л. С. Коробейникова, И. В. Полухина. – 2-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2020. – 213 с.

- Дмитриева, И. М. Бухгалтерский учет и анализ : учебник для вузов / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева ; под редакцией И. М. Дмитриевой. – Москва : Издательство Юрайт, 2020. – 358 с.

- Островская, О.Л. Бухгалтерский финансовый учет : учебник и практикум для вузов / О. Л. Островская, Л. Л. Покровская, М. А. Осипов ; под редакцией Т. П. Карповой. – 2-е изд., испр. и доп. – Москва : Издательство Юрайт, 2020. – 438 с.

- Протопопова, Н.С. Проблема погашения кредиторской и дебиторской задолженности предприятия/Н.С. Проторопова // Самарский государственный университет путей сообщения. – 2019. – с. 5-6. [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=42698463

- Конюкова, О.Л. Методы управления кредиторской задолженности/ О.Л. Конюкова, С.А. Летунов // Современные финансовые отношения: проблемы и перспективы развития. Материалы VI Международной научно-практической конференции. – 2020. – с. 127-135. [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=42680301

- Торопова, И.С. Управление дебиторской и кредиторской задолженностью организации / И.С. Торопова // Финансово-экономическое и информационное обеспечение инновационного развития региона Материалы III Всероссийской научно-практической конференции с международным участием. – 2020. – с. 152-156. [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=42607162