УДК 336.67

DOI 10.24411/2413-046Х-2020-10332

Анализ факторов, влияющих на прибыль предприятия

Analysis of factors that affect the company’s profit

Романовская Елена Вадимовна, кандидат экономических наук, доцент, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Семахин Евгений Александрович, кандидат экономических наук, доцент, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Захарова Анастасия Владимировна, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Закунова Екатерина Дмитриевна, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Romanovskaya E.V., romanovskaya_ev@mininuniver.ru

Semakhin E.A., semahinea@mail.ru

Zakharova A.V., zaharovaav2@st.mininuniver.ru

Zakunova E.D., zakunovaed@st.mininuniver.ru

Аннотация. В статье проведён анализ отдельных характеристик финансовых результатов предприятий промышленности в России, исследованы факторы, оказывающие большое влияние на них, установлены главные направления повышения производительности финансово-хозяйственной деятельности. В статье представлена оценка финансовых результатов деятельности российских предприятий в современных условиях и определены пути выявления резервов их роста, в том числе с помощью финансового анализа.

Summary. The article analyzes individual characteristics of the financial results of industrial enterprises in Russia, examines the factors that have a great influence on them, and identifies the main directions for improving the productivity of financial and economic activities. The article presents an assessment of the financial performance of Russian enterprises in modern conditions and identifies ways to identify reserves for their growth, including through financial analysis.

Ключевые слова: рентабельность, финансовые результаты, технический прогресс, факторы, энергосбережение

Keywords: profitability, financial results, technical progress, factors, energy saving.

Актуальность темы состоит в том, что получение прибыли считается прямой целью производства каждой коммерческой компании.

Целью данного исследования является изучение современного положения отдельных характеристик оценки экономических результатов работы компаний промышленности в России и определение пути их повышения.

Объект исследования – система факторов, влияющих на прибыль предприятия.

Предметом исследования выступают факторы, влияющие на прибыль предприятия.

Прибыль – экономическая категория, отражающая доход, сформированный в сфере хозяйственной деятельности. Она выступает окончательным показателем объединения различных производственных ресурсов [1].

Прибыль отображает безусловный результат работы компании в отсутствии учета ресурсов, вложенных предприятием с целью реализации собственной деятельности. В связи с этим его следует расширять показателями рентабельности, которые в свою очередь определяют уровень прибыльности компании.

Рентабельность – это соотношение заработка и капитала, вложенного в формирование данного заработка. Определяя связь прибыли и вложенных денежных средств, рентабельность дает возможность сопоставления уровня прибыльности компании с альтернативным вариантом применения денежных средств или прибыльностью, которую приобретает организация при аналогичном уровне риска [2].

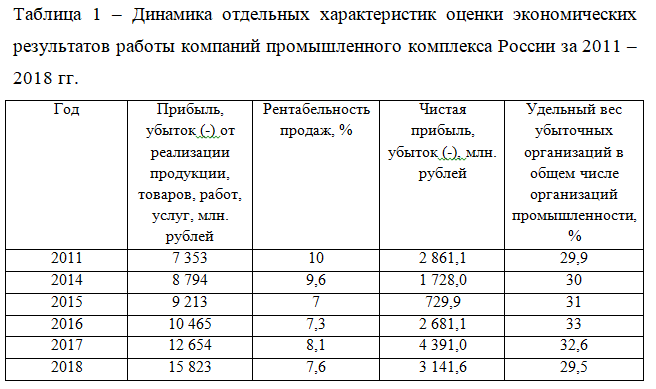

Динамика отдельных характеристик оценки экономических результатов работы компаний промышленного комплекса России за 2011-2018 гг. показана в таблице 1 [7].

Проанализировав таблицу необходимо выделить, что коэффициент прибыли от реализации товаров, работа услуг в течение рассматриваемого периода увеличилась и по итогам 2018 г. составила 15 823 млн. руб. При этом для показателя чистой прибыли в 2014 и 2015 годах характерна негативная динамика. Так в 2015 г. этот показатель составил 729,9 млн. руб., что меньше значения 2011 года практически в 4 раза. Главным фактором перемен этого показателя послужило повышение количества убыточных компаний. За промежуток 2011 – 2015 гг. их часть увеличилась в 2 раза и на конец 2015 года составила 31% в общем количестве учреждений промышленности государства. Согласно итогам 2018 года чистая прибыль компаний промышленности Российской Федерации составила 3141,6 млн. руб., увеличившись в течение рассматриваемого этапа на 7,6%.

Финансовые результаты работы каждой компании находятся в зависимости от многочисленных и различных условий.

Условия, оказывающие большое влияние на приобретение (повышение) дохода, разделяют на 2 главные категории [4].

1. Внутренние факторы – условия, осуществляющие влияние на величину дохода компании путем наращивания размеров выпуска и реализации продукта, увеличения качества продукта, повышения отпускных цен и уменьшения расходов на изготовление и реализацию продукта.

2. Внешние факторы – условия, не зависящие от работы компании, однако оказывающие существенное воздействие на степень дохода.

В процессе реализации производственно-хозяйственной работы компании все данные условия находятся в близкой связи и взаимозависимости.

Перечисленные выше условия влияют на степень дохода не прямо, а посредством объема реализуемой продукции и степени себестоимости.

Себестоимость продукта выступает основным ценообразующим условием и напрямую оказывает большое влияние на величину дохода. В ней аккумулируются результаты применения абсолютно всех производственных ресурсов: материальных, трудовых и экономических; качество деятельности отдельных сотрудников и руководства в целом.

К главным резервам снижения себестоимости продукта в компании промышленности относятся:

1) увеличение объемов производства за счет более полного использования производственной силы компании;

2) сокращение издержек на изготовление за счет увеличения уровня производительности труда, экономного использования сырья, использованных материалов, электричества, топлива, оборудования, предотвращения непроизводительных затрат, производственного брака [5].

В целях уменьшения степени потерь немаловажно предпринять мероприятия по усилению контроля за более результативным ресурсоиспользованием в компании. Главные источники уменьшения себестоимости скрываются в уменьшении материальных, трудовых и иных расходов на изготовление продукта.

Основным условием уменьшения себестоимости выступает постоянный промышленный рост. Усовершенствование, механизация и автоматизация производственных действий, внедрение современных разновидностей использованных материалов способствуют внушительному уменьшению потерь изготовления.

Энергосбережение в компании – также не менее существенная статья. От эффективности энергосбережения зависит уровень себестоимость изготавливаемого продукта, а, таким образом, и экономический результат работы компании. Введение энергосберегающего оборудования повлечет за собой экономию энергоресурсов, которая в свою очередь приведет к уменьшению себестоимости продукта.

Необходима также работа с реализацией продукта. В качестве маркетинговых носителей более оптимально подойдут ресурсы общественной информации, имеющие обширную аудиторию – периодическая печать, радио и телевидение.

Сокращение дебиторской задолженности даст возможность расплачиваться с поставщиками материала своевременно, кроме того, позволит не привлекать кредиты банков за недостаточностью средств, что также даст возможность уменьшить себестоимость продукта.

Все эти мероприятия не только снизят себестоимость, но и повысят качество продукции и эффективность переработки сырья.

Список литературы

- Garina E.P., Kuznetsova S.N., Garin A.P., Romanovskaya E.V., Andryashina N.S., Suchodoeva L.F. Increasing productivity of complex product of mechanic engineering using modern quality management methods // Academy of Strategic Management Journal. 2017. Т. 16. № 4.

- Kuznetsov V.P., Garina E.P., Romanovskaya E.V., Kuznetsova S.N., Andryashina N.S. Organizational design and rationalization of production systems of a machine-building enterprise (by the example of the contract assembly workshop) // Espacios. 2018. Т. 39. № 1. С. 25.

- Kuznetsova S.N., Romanovskaya E.V., Artemyeva M.V., Andryashina N.S., Egorova A.O. Advantages of residents of industrial parks (by the example of AVTOVAZ) // Advances in Intelligent Systems and Computing. 2018. Т. 622. С. 502-509.

- Мельник М.В., Комплексный экономический анализ: учебное пособие / М.В. Мельник, А.И. Кривцов, О.В. Горлова. – М.: ФОРУМ: ИНФРА-М, 2014. – 368 с.

- Смирнова Ж.В., Кочнова К.А. Обучение сотрудников сервисных предприятий с использованием информационных технологий // Вестник Мининского университета. 2019. Т. 7. № 1 (26). С. 5.

- Смирнова Ж.В., Красикова О.Г. Современные средства и технологии оценивания результатов обучения // Вестник Мининского университета. 2019. Т. 6. № 3. С. 9.

- Федеральная служба государственной статистики: Российская Федерация [Электронный ресурс] / Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru (дата обращения 01.05.2020).