УДК 368.51

DOI 10.24411/2413-046Х-2020-10309

АГРОСТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРОБЛЕМЫ, ОСОБЕННОСТИ, ПЕРСПЕКТИВЫ

AGRICULTURAL INSURANCE IN THE RUSSIAN FEDERATION: PROBLEMS, FEATURES, PROSPECTS

Миронова Наталия Алексеевна, к.э.н., доцент, доцент кафедры менеджмента Факультет экономики и информационных технологий, Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, 614990, Пермь, ул. Петропавловская, 23, E-mail: natorm67@mail.ru

Mironova Nataliia Alekseevna, CSc, Management Department, Faculty of Economics and Information Technologies, Perm State Agro-Technological University named after Academician D.N. Pryanishnikov. 614990. Perm, st. Petropavlovskaya, 23

Аннотация. В статье рассматриваются теоретические основы страхования в сфере сельского хозяйства. Определены этапы становления и развития института агрострахования в РФ, его текущее состояние. Выделены основные проблемы страхования сельхозпроизводителей и меры государственной поддержки. Проведено сравнение отечественных подходов и зарубежного опыта. Намечены основные перспективы и тенденции развития агрострахования.

Summary. The article discusses the theoretical foundations of insurance in the field of agriculture. The stages of formation and development of the Institute of agricultural insurance in the Russian Federation, its current state is defined. The main problems of insurance of agricultural producers and measures of state support are highlighted. A comparison of domestic approaches and foreign experience is made. The main prospects and trends of agricultural insurance development are outlined.

Ключевые слова: агрострахование, страхование сельхозпроизводителей, модель агрострахования.

Keywords: agricultural insurance, agricultural producers ‘ insurance, agricultural insurance model

Введение

Продовольственная безопасность является важнейшей составляющей сохранения суверенитета и обеспечения национальной безопасности любой страны. Богатство природы России, её огромные территории предоставляют возможности развития сельского хозяйства, стабильного обеспечения населения достаточным количеством сельскохозяйственной продукции высокого качества. Однако сельское хозяйство в силу своей специфики является одной из наиболее рискованных отраслей экономики. Условия ведения сельскохозяйственной деятельности и его конечный результат в значительной мере зависит от случайных, природно-климатических факторов. Финансовая система государства предлагает широкий набор инструментов для защиты общества и производителей от различных рисков. Одним из важнейших механизмов компенсации непредвиденных финансовых убытков от неблагоприятных ситуаций природного и техногенного характера, является институт агрострахования. [1]

Методы исследования

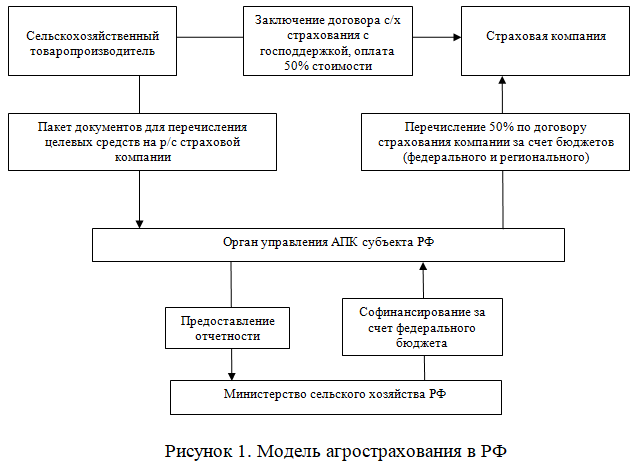

В статье использован метод сравнительного анализа, на основе работы Шестаковой М.В. [2] и Богачева А.И. [3], проведено сравнение российского рынка агрострахования с лучшим зарубежным опытом, выделены основные различия в подходах и методах развития данной отрасли хозяйствования. Работа содержит наглядную модель агрострахования с государственным участием, оформленную в виде схемы. Метод моделирования, примененный для создания схемы видов сельскохозяйственного страхования, основан на работах Эльдиевой Т.М. [1] и Шкарупы Е.А. [4]

Становление института страхования сельского хозяйства проходило в несколько этапов. Первый этап развития сельскохозяйственного страхования в России пришелся на конец 18 века и продлился вплоть до распада Российской империи. После исторических событий, смены политического строя, последовал развал института страхования. Его возрождение и развитие заняло длительное время. С 1969 года стало применяться обязательное страхование имущества производителей сельхозпродукции, представленных колхозами и совхозами. Около 60% размера страховых взносов составляла государственная субсидия. В 1991 с распадом СССР система страхования снова вошла в период упадка, страхование стало добровольным, субсидии из бюджета отсутствовали, а страховые взносы резко подорожали. Лишь к концу 90х годов начался период восстановления системы агрострахования с участием государства.

К этому времени уже были сформированы основы финансово-кредитной структуры экономики страны, стало ясно, что успешное и стабильное развитие агропромышленного комплекса невозможно без финансовой инфраструктуры, которая бы учитывала особенности сельскохозяйственного производства. Важнейшим элементом финансово-кредитной инфраструктуры АПК стало страхование. В 1997 году был принят закон об участии государства в регулировании производства в сфере АПК. Данный акт положил начало новой модели агрострахования, которая находится в стадии развития и сегодня. [4] Для наглядности представим её в виде схемы на рисунке 1.

Модель агрострахования с участием государства сегодня предполагает компенсацию 50% стоимости страхового взноса за счет средств федерального бюджета при страховании урожая. На момент вступления в силу законодательного акта о субсидиях в конце 90х годов, федеральный бюджет испытывал серьезные затруднения, выделение средств было несвоевременным и недостаточным, потому аграрии разочаровались в данном виде страхования. Благодаря этому в РФ начал формироваться рынок страховых услуг, появились частные коммерческие структуры без государственного участия, которые в момент своего становления отличались низким качеством предоставляемых услуг, а период характеризовался появлением «серых схем» страхования. Для борьбы с подобными явлениями было принято передать регулирование страхования исполнительной власти, в частности обеспечить регулирование приказами Министерства сельского хозяйства РФ. [5]

Современная структура защиты сельхозпроизводителей от агропромышленных рисков состоит из 5 уровней. Первый уровень защиты включает в себя варьируемое участие страхователя в покрытии возникших агропромышленных убытков при страховании с государственной поддержкой. Второй уровень представлен участием частных страховых компаний и их ответственность по договору агрострахования. Третий уровень представлен институтом объединения агростраховщиков. Специальная структура создана при участии государства, основной её целью является поддержка сельскохозяйственного производителя в случае банкротства страховщика. Четвертый и пятый уровни представлены Федеральным сельскохозяйственным страховым резервом и Резервным фондом РФ. Средства из данных резервов выделяются страховщикам лишь в тех случаях, когда страхового возмещения недостаточно за ущерб от стихийных бедствий. Кроме того, возможно выделение средств на проведение предупредительных мероприятий, необходимых для сохранения урожая сельскохозяйственных структур. [6]

Современная система агрострахования сформирована на основе концепции страхования сельхозпроизводителей с государственной поддержкой до 2020 года. Регулирование сектора происходит в соответствии с Федеральными законами о развитии сельского хозяйства и государственной поддержке АПК, принятыми в 2011 году. Несмотря на пристальное внимание властей к сельскохозяйственной отрасли, объем рынка агрострахования в РФ сегодня значительно меньше потенциального. [7] Стоит отметить, что агрострахование включает в себя не только коммерческое страхование и страхование с участием государства, но и заключение договоров по требованию банка. Когда сельскохозяйственный производитель обращается в банк за кредитом, в качества залога выступает его имущество, которое должно быть застраховано. По статистике залоговое страхование достигает 90% от всех страховых сумм в агростраховании. По многим показателям Россия отстает от развитых экономик мира. Например, господдержка страхования животных была запущена лишь в 2013 году. Производители сельхозпродукции утверждают, что российский рынок страхования развивается очень слабо. Сегодня основные виды сельскохозяйственного страхования в РФ в виде схемы, представлены на рисунке 2.

В сравнении с опытом зарубежных стран, размер государственной поддержки в России очень невелик. Например, доля застрахованного КРС составляет 16,7% от всего имеющегося поголовья в стране. [3] Существующие условия страхования зачастую невыгодны, а государство не закладывает достаточный объем финансирования в программы страхования. Например, в США застраховано две трети всех засеянных площадей, при этом все риски четко регламентированы, а объем выделяемых средств на субсидирование агрострахования превышает российский в 40 раз. В Израиле застрахованы все агропроизводители, так как страхование является обязательным. Вторым рынком по размеру агрострахования является Индия, в программе страхования при участии государства участвуют более 25 млн. производителей. Помимо непосредственных субсидий, активно используются инновационные технологии, например, зондирование мест с низкой урожайностью. В ЮАР производится спутниковый мониторинг и расчет рисковой составляющей. Все это помогает определить те районы, которые требуют страховой помощи в первую очередь. [2]

Несмотря на планомерное развитие и реформирование системы агрострахования в РФ, в ней накопилось достаточное количество проблем, которые нужно решать в краткосрочной перспективе. Так, несмотря на прописанную последовательность действий при агростраховании и активном развитии независимых экспертных агентств, страховые компании так и не заслужили доверия у сельхозпроизводителей, которые, к тому же, зачастую находятся в нестабильном финансовом положении и неспособны оплатить даже половину начисленной страховой премии. [8] Программы агрострахования, направленные на минимизацию финансовых убытков сельхозпроизводителей, несмотря на предлагаемые законодательные изменения, не дают ожидаемого эффекта. Государственная программа агрострахования затрагивает в большей степени растениеводство и лишь несколько позиций в животноводстве и аквакультурах. Кроме того, программа не затрагивает имущество сельхозпроизводителей, что несет в себе дополнительные риски. При страховании урожая накапливаются финансовые возможности, которые впоследствии могут быть востребованы в неблагоприятный сезон, в случае с животноводством, ситуация неблагополучная. Одним из наиболее существенных ограничений, которое отталкивает производителей от страхования с государственным участием, это невозможность страхования части посевной площади. Законодательство требует страховать все посевную площадь производителя. [9]

Помимо недостаточности объемов субсидирования, вызывает вопросы непрозрачность процесса, недостаточная его гибкость, несоблюдение баланса между страховыми ставками и уровнем риска конкретного сельхозпроизводителя. В агростраховании законодательно установлены сроки уплаты страховых взносов, которые совпадают с периодом активных сельскохозяйственных работ. Подобная ситуация ставит перед фермером выбор: страховать свою деятельность или осуществлять её. Стоит отметить и значительные бюрократические сложности получения субсидии, а также заключения договоров страхования. Проблема заключается в отсутствии унифицированных форм документов, а также необходимости подготовки целого пакета документов и выписок на получение субсидии. [10] Кроме того, возникают сложности с получением страховки по программам страхования с поддержкой государства. Производители часто получают средства с опозданием и даже не в полном объеме.

В законодательной базе агрострахования отсутствуют механизмы эффективной защиты интересов и прав сельхозпроизводителей в их отношениях со страховыми компаниями. Нормативные акты сегодня содержать очень небольшой перечень требований к надежности страховых компаний, обслуживающих агропромышленный комплекс. Данная проблема может, в перспективе, привести к череде банкротств, внушительному объему невыплат страхового возмещения в периоды серьезных природных катаклизмов и утрат урожая. Некоторые агростраховщики и вовсе не имеют официальных рейтингов надежности, на что необходимо обращать внимание при выборе компании. [11]

После очередных изменений в системе государственной поддержки агрострахования, произведенных в 2016 году, возникла новая серьезная проблема. Господдержка сельского хозяйства теперь включена в «единую субсидию», направляемую в регионы. Региональные власти свою очередь уже самостоятельно распределяют полученные средства на субсидии, в зависимости от видения ситуации на рынке. В связи с чем возник пробел в нормативной базе агрострахования: устоявшаяся система перестала функционировать, правила взаимодействия органов АПК, фермеров и страховых компаний стали непонятны, как и принципы планирования организации агрострахования.

Введение «единой субсидии» в господдержке сельхозпроизводителей несет в себе серьезные последствия. Ведь регионы в первую очередь стремятся обеспечить финансирование текущие задачи, а именно посевные и уборочные работы. В особенности в условиях недостатка кредитных средств под льготный процент, выделяемых для посевных работ. За первое полугодие после изменения правил субсидирования, было заключено на 20% договоров страхования меньше, чем за аналогичный период 2016 года. В денежном выражении, сборы по страхованию рисков в сельском хозяйстве сократились на 52% относительно прошлого года. [12] Таким образом, изменение условий субсидирования привело к негативным последствиям, дестабилизировав всю систему агрострахования. Значительное количество хозяйств не получат ожидаемой прибыли и помощи со стороны государства.

Заключение

Существующая система агрострахования в России накопила в себе значительные проблемы, которые тормозят развитие отрасли, повышают рисковую составляющую продовольственной и экономической безопасности регионов и страны в целом. В этой связи возникает необходимость совершенствования данной сферы.[10]

Следует выделить несколько основных подходов к агрострахованию, которые уже в краткосрочной перспективе улучшат позиции сельхозпроизводителей:

- выведение системы агрострахования из «единой субсидии» регионам;

- снижение минимальных показателей потери урожая, при которых выделяются страховые выплаты;

- расширение перечня рисков для сельскохозяйственных культур;

- упрощение процедуры страхования и получения выплат по агрострахованию с участием государства;

- введение гибких программ страхования и субсидий регионам с высоким уровнем риска в сельском хозяйстве.

Список литературы

- Эльдиева Т.М. Современное состояние системы страхования в сельском хозяйстве России // МСХ. – 2018. – №1. – С. 20-22. doi:10.24411/2587-6740-2018-11005

- Шестакова М.В. Рынок сельскохозяйственного страхования в России и за рубежом // Вестник КрасГАУ. – 2014. – №4. С. 27-30.

- Богачев А.И. Развитие российского рынка агрострахования животных в условиях действия единой субсидии // Вестник сельского развития и социальной политики. – 2018. – №2 (18). – с. 34-36.

- Шкарупа Е.А. Становление и развитие института страхования в сельском хозяйстве // Региональная экономика: теория и практика. – 2012. – №40. – с. 33-38.

- Ленковская Р.Р., Шиловская А.Л. Особенности страхования сельскохозяйственных предпринимательских рисков // Пробелы в российском законодательстве. – 2017. – №6. – с. 171-174.

- Тлишева Н.А. Современная уровневая структура защиты сельхозтоваропроизводителей от аграрных рисков // Научные записки молодых исследователей. – 2018. – №1. – с. 31-36.

- Ефимов О.Н., Тупиков О.А. Интересы страхового бизнеса и сельхозтоваропроизводителя: метаморфозы агрострахования с государственной поддержкой // Вестник ВолГУ. Серия 3: Экономика. Экология. – 2015. – №4. – с. 247-254.

- Киндаев А.Ю. Модель страхования в сельском хозяйстве // Проблемы экономики и юридической практики. – 2016. – №3. – с. 71-74.

- Углицких О.Н., Клишина ЮЕ. Проблемы современной системы сельскохозяйственного страхования и пути их решения // Kant. – 2017. – №2 (23). – с. 231-235.

- Козырь Н.С., Бойко А.П. Основные тенденции развития агрострахования с государственной поддержкой в России // Экономический анализ: теория и практика. – 2018. – №7 (478). – с. 1240-1251.

- Бадртдинова И.И. Агрострахование с государственной поддержкой в Российской Федерации: состояние, проблемы, перспективы развития // Продовольственная политика и безопасность. – 2016. – №1. – с. 41-60.

- Сысоева С.П., Юдаева Н.Ю. Проблемы агрострахования с государственной поддержкой в России // Аэкономика: экономика и сельское хозяйство. – 2017. – №9 (21). – с. 3.