УДК 338.242.2

DOI 10.24412/2413-046Х-2021-10215

МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В ОРГАНИЗАЦИИ

METHODOLOGICAL ASPECTS OF CREDIT RISK MANAGEMENT IN ORGANIZATION

Воронцова Юлия Владимировна, кандидат экономических наук, доцент, доцент кафедры «Управление в сфере культуры, кино, ТВ и индустрии развлечений» ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: jvms2008@yandex.ru

Кафиятуллина Юлия Насиховна, старший преподаватель кафедры «Управление инновациями» ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: ule4ka.91@mail.ru

Vorontsova Yulia V., PhD in Economics, Associate Professor, Associate Professor of department «Management in the sphere of culture, cinema, TV and the entertainment industry» The State University of Management, Moscow

Kafiyatullina Yulia N., Senior Lecturer of department «Innovation Management» The State University of Management, Moscow

Аннотация. В статье рассматривается методическое обеспечение процесса управления кредитными рисками организации. В современных условиях кредитные риски считаются одним из наиболее значимых финансовых рисков, и управление ими приобретает все большую популярность с точки зрения, как теории, так и практики. Рассматривается и анализируется ряд методов моделирования и прогнозирования кредитных рисков, существующих в современной практике.

Summary. The article deals with the methodological support of the credit risk management process of an organization. In modern conditions, credit risks are considered one of the most significant financial risks, and their management is becoming increasingly popular from the point of view of both theory and practice. A few methods of modeling and forecasting credit risks that exist in modern practice are considered and analyzed.

Ключевые слова: дебиторская задолженность, кредитные средства, кредитный риск, методика оценки, методическое обеспечение.

Keywords: accounts receivable, credit facilities, credit risk, valuation methodology, methodological support.

Функционирование организаций в изменяющихся рыночных условиях непременно сопровождается рисками, которые формируются в связи с неопределенностью обстоятельств. При отсутствии оборотных средств и инвестиционных ресурсов субъекты хозяйствования вынуждены использовать в своей деятельности кредитные средства. Любая кредитная сделка сопровождается риском невозврата кредита, что в совокупности представляет серьезную угрозу финансовой устойчивости организации-кредитора.

Популярность коммерческого кредитования среди заемщиков обуславливается низкой стоимостью, степенью мобильности при финансировании товарно-материальных ценностей, возможностью получения отсрочки при оплате. Обычно кредиторская задолженность становится источником финансирования операционной деятельности и дефицита денежных средств в результате роста дебиторской задолженности в организации. В связи с этим можно говорить о взаимосвязи дебиторской и кредиторской задолженности. К сожалению, практика функционирования отечественных организаций свидетельствует о существовании несогласованности в объемах дебиторской и кредиторской задолженностей, сроках их погашения, что негативным образом отражается на финансовом состоянии [4].

В современных условиях кредитные риски считаются одним из наиболее значимых финансовых рисков, и управление ими приобретает все большую популярность с точки зрения, как теории, так и практики. Несмотря на то, что на сегодняшний день кредитные организации обладают мощными инструментами управления рисками, автоматизации и жесткой системой внешнего контроля, управление кредитным риском представляет особый интерес, поскольку угрожает кредитору финансовыми потерями и даже банкротством. Поэтому при выдаче кредитов необходимо проверять платежеспособность заемщиков и требовать поручительства или залога для обеспечения возврата кредитных средств. Однако заемщики не всегда могут предоставить достаточные гарантии для обеспечения кредитных сделок, а кредиторы взять на себя риск их невозврата или невыплаты процентов должниками и сформировать систему противодействия кредитным рискам и их последствиям. Поэтому с развитием кредитных отношений и формированием конкурентной среды в различных сферах экономики, возрастает роль системы предупредительных мер по защите кредитных операций. Это обусловливает актуальность рассмотрения вопросов оценки кредитного риска в организации.

Кредитный риск – это риск возникновения убытков вследствие невозврата заемщиком суммы заемных средств и/или невозврата процентов по долгу.

Кредитный риск присутствует всегда при предоставлении кредитных услуг или услуг заимствования, поэтому он нуждается в соответствующем управлении. Он относится к системе рисков финансовой сферы. Существуют различные факторы возникновения кредитных рисков, составленные на основе разных критериев:

1) внешние риски (или систематические), к которым относят страновой риск, возникающий при предоставлении кредитов нерезидентам; политический риск; макроэкономический риск; социальный риск; инфляционный риск; отраслевой риск; валютный риск; региональный риск; риск законодательных изменений; риск изменения политики Центрального банка по учетной ставке (политикой рефинансирования);

2) внутренние риски (или несистематические), то есть риски, связанные непосредственно с заемщиком (риск ликвидности — платежеспособности и финансовой устойчивости); риск неэффективности текущей деятельности заемщика; риск неисполнения заемщиком обязательств; риск мошенничества и риск злоупотреблений (сознательное прогнозирование невозврата заемных средств); риск обеспеченности займа. Также кредитный риск может быть связан непосредственно с самим кредитным учреждением — это риск рыночной стратегии; риск кредитной политики; структурный риск; временной риск, отзывной риск; процентный риск; риск по балансовым и внебалансовым операциям [3].

Кредитный риск по своей природе является предпринимательским риском, поскольку в результате успешных кредитных операций кредитор получает прибыль, которая имеет фиксированную величину, ценность.

Особенностью кредитных рисков является то, что источником их возникновения является не только деятельность финансово-кредитных организаций, но и торгово-финансовая деятельность хозяйствующих субъектов реального сектора экономики. В этом случае кредитный риск представляет собой вероятность финансовых потерь из-за неуплаты или несвоевременного расчета за отгруженные в кредит товары готовой продукции. Данные кредитные риски сопровождают деятельность хозяйствующих субъектов по предоставлению коммерческих (авансовых) кредитов клиентам. Кроме того, в процессе осуществления деятельности хозяйствующими субъектами возникают и другие кредитные отношения: экспортные кредиты, лизинг, факторинг, концессии и др.

Также необходимо учитывать влияние различных факторов – определенных условий и обстоятельств, которые приводят к возникновению тех или иных рисков в процессе деятельности организации-кредитора [6]. В зависимости от сферы возникновения факторы кредитных рисков можно объединить в три группы: факторы, присущие внешней среде; факторы, присущие деятельности заемщика и внутренние факторы кредитных рисков. Факторы также можно разделить на контролируемые (те, которые подпадают под влияние управленческих решений со стороны кредитора) и неконтролируемые; определенные (относительно которых есть полная и достоверная информация) и неопределенные (относительно которых или нет информации вообще, или она не является достаточной).

Из приведенных определений кредитных рисков можно сделать вывод, что риск невозврата кредита может быть обусловлен как объективными причинами, влияющими на финансовые возможности заемщика, так и субъективным фактором-решением заемщика отказаться от уплаты долга. Поэтому при рассмотрении кредитного риска в процессе организации страховой защиты, в его структуре необходимо выделить две части: невозврат кредита и / или процентов по кредиту и платежеспособность заемщика [5].

Фактически кредитный убыток в стоимостном измерении является разницей между денежными потоками, предусмотренными договором, и денежными средствами, которые реально будут получены. Кредитный риск отличается от риска несвоевременных расчетов перед кредитором. Источником возникновения кредитного риска организации являются финансовые активы (средства в банке, ценные бумаги, дебиторская задолженность контрагентов, займы, выданные другим субъектам, и т.п.).

Таким образом, кредитные риски – это финансовые риски, которые входят в состав предпринимательских рисков и представляют собой вероятность финансовых потерь кредитора вследствие неисполнения заемщиком своих обязательств вследствие его неплатежеспособности.

Наиболее распространенным подходом является раскрытие сущности кредитных рисков с позиции кредитной организации, поскольку именно банки целенаправленно управляют кредитными рисками и формируют собственную методическую базу. Наиболее распространен в отечественной практике кредитный скоринг. Методы, которые используют банки, может существенно помочь в совершенствовании управления кредитным риском организации. Используя их опыт, организация также может формировать резервы для внезапных потерь.

В современной практике применяется ряд методов моделирования и прогнозирования кредитных рисков:

- макроэкономические модели (KMV Portfolio Manage, CreditMetrics);

- структурные модели (KMV Portfolio Manage, CreditMetrics, NumTech);

- модели упрощенной формы (KMV Portfolio Manager, CreditMetrics, NumTech);

– прочие подходы (подходы, основанные на нейронных сетях (в частности, на основе самоорганизующихся карт Кохонена), подходы, использующие модель CreditRisk+).

Самым распространенным методом оценки кредитного риска является методика определения показателя стоимости под риском – методология VaR.

В контексте анализа кредитного риска невозможно обойти и новацию МСФО (IFRS) 9 – концепцию ожидаемых кредитных убытков, которые должны отражать возможные потери вследствие владения финансовым активом. Под такие убытки организации следует формировать резерв.

Ожидаемые убытки, связанные с кредитным риском, по модели МСФО (IFRS) 9 всегда будут больше нуля. И это является обоснованным, поскольку невозможно сделать достоверное предположение, что задолженность во всех возможных условиях будет возвращена в полном объеме. Во время выбора способа оценки ожидаемых кредитных убытков организация должна учитывать: сумму, что является объективной и взвешенной на вероятность (определяется через оценку определенного диапазона возможных результатов); стоимость денег во времени; информацию о прошлых событиях, текущих условиях и прогнозы относительно экономических условий в будущем. Такая информация должна быть подтвержденной и обоснованно необходимой. В то же время обязательным условием является получение информации с учетом принципа затраты – выгоды (без чрезмерных затрат или усилий). Стоит отметить, что во время анализа ожидаемого уровня кредитных убытков важно учитывать и любые потоки от реализации залога после завершения срока действия договора. Организация оценивает ожидаемые кредитные убытки за период, в течение которого она является уязвимой для кредитного риска, а ожидаемые убытки не могут быть уменьшены за счет принятия мер по управлению кредитным риском. По состоянию на каждую отчетную дату организация должна оценить, испытал ли кредитный риск значительный рост с момента первоначального признания его существования. В случае просрочки договорных платежей более чем на 30 дней предполагается, что кредитный риск по финансовому активу претерпел значительный рост.

На практике возможна ситуация дефолта, риск которого тоже важно оценить. Для этого организацией используется с целью внутреннего управления кредитным риском определение дефолта для соответствующего финансового инструмента, а также рассматриваются качественные показатели. Если исходить из уже имеющихся достижений национальной и зарубежной научной мысли, то становится очевидно, что оценка кредитоспособности заемщика юридического лица неразрывно связана с его непосредственными маркетинговыми и финансовыми результатами, успешностью или, наоборот, неуспешностью его функционирования в отрасли и даже отношением к набору и управлению персоналом. При этом не стоит забывать, что на удовлетворительность или же неудовлетворительность работы организации влияет много факторов. К ним можно отнести тип отраслевой принадлежности, разнообразие ресурсного обеспечения работы, успешность управленческого аппарата, позиционирование организации на рынке, модернизации стратегии менеджмента, эффективности внутренних и внешних деловых коммуникаций. В этом и заключается возникновение дальнейшей дифференциации в формировании методик оценки кредитоспособности, поскольку она заложила основы для возникновения сомнения в правильности ведения предварительных аналитических исследований, когда ключевыми считались лишь количественные параметры оценки, а качественные долгое время оставались без внимания представителей бизнеса. Важно разрабатывать мероприятия для минимизации нагрузки на организацию. До сих пор наблюдается значительная отсталость национальных методологических практик оценки кредитоспособности и невозможность обеспечить их оперативную трансформацию в мировой кредитной системе, модернизацию подходов к формированию кредитного процесса, требования к кредитной дисциплине и компетентности персонала и т.п.

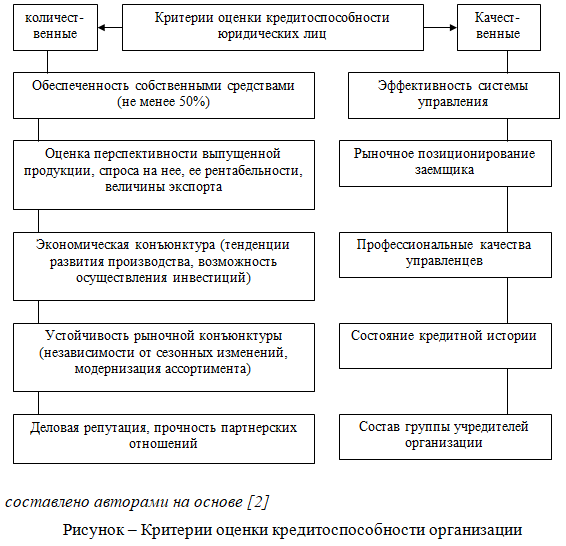

На начальном этапе оценки кредитоспособности осуществляется подбор тех или иных критериев, которым в идеале должен соответствовать заемщик (рисунок).

Из рисунка видно, насколько многогранным является процесс оценки потенциального заемщика юридического лица, и какую масштабную работу следует провести с целью систематизации и анализа необходимых данных. Здесь можно выделить еще и такие компонентные части как: методические подходы (модели) к структурированию и анализу кредитоспособности, о которых говорилось выше; базовые параметры, которые применяются для осуществления аналитической работы; определенная последовательность этапов исследования, на каждом из которых выделяется свой предмет и объект поиска; набор числовых и ситуативных показателей, расчет которых позволит оценить реальное финансовое состояние заемщика [1].

Одной из интересных методик оценки кредитоспособности заемщика, является методика, разработанная Е.В. Неволиной [7]. Данная методика позиционируется как одна из наиболее эффективная для достижения оценки кредитоспособности.

Для оценки кредитоспособности заемщиков также широко используется методика на основе рейтинговой оценки. Она позволяет определить финансовое положение организации с помощью синтезированного показателя – рейтинга, выраженного в баллах, и отнести организацию к определенному классу.

Для количественной оценки финансового состояния заемщика используются три группы оценочных показателей [8]:

- коэффициенты ликвидности;

- коэффициент наличия собственных средств;

- показатели оборачиваемости и рентабельности.

В качестве скоринговой модели возможно проведение оценки вероятности банкротства организации по модели Альтмана.

Таким образом, принимая решение о целесообразности выдачи кредита, кредитор должен опираться не только на значение прошлых и текущих периодов, но и учитывать перспективы развития организации, востребованности его продукции, возможности осуществлять инвестиционную деятельность.

Страхование является одним из наиболее эффективных финансовых инструментов обеспечения непрерывности процесса общественного воспроизводства путем финансирования потерь субъектов кредитных отношений. Страховые компании при определенных условиях берут на себя обязательства по погашению кредитов и процентов по кредитам в случае выявленных страховых случаев. Следует внимательно изучать договор страхования, так как все организации индивидуальны. Поэтому в современных условиях существенно возрастает роль и значение страхования кредитных рисков и его влияния на развитие экономики.

Кредитные риски и способы их снижения по своему характеру и последовательности управления существенно не отличаются от других видов рисков. Следовательно, управление кредитными рисками осуществляется согласно следующим этапам:

- выявление и квалификация кредитных рисков;

- количественные количественная оценка кредитных рисков;

- создание последовательного плана реагирования на риски;

- предотвращение, минимизация или ограничение кредитных рисков;

- финансирование кредитных рисков.

Для того чтобы разработать меры для совершенствования кредитных рисков, необходимо изучить их направления по этапам управления. Таким образом, можно разработать план мероприятий для снижения нагрузки в целом по организации.

Основными задачами управления кредитными рисками являются [9]:

- определение причин, которые могут быть вызваны неспособностью заемщиков выполнить свои долговые обязательства;

- выбор варианта финансирования риска;

- мониторинг дебиторской задолженности с учетом фактора времени.

Основными методами управления кредитными рисками являются: анализ клиентской базы, мониторинг эффективности кредитной деятельности, расчет уровня кредитных рисков, методы минимизации рисков, превентивные мероприятия по недопущению рисковой ситуации в целом и/или ее развития.

Для урегулирования опасных последствий кредитного риска в организации необходимо осуществлять анализ процессов наблюдения, оценивания, регуляции, возврата кредита, гарантий и других инструментов.

Разработка мероприятий по уменьшению и предупреждению выявленных рисков – это важная составляющая координирования кредитными рисками. Основные направления сокращения кредитного риска:

- сокращение размеров выдаваемых кредитов одному клиенту;

- страхование кредитов;

- анализ кредитоспособности;

- привлечения достаточного обеспечения.

Страхование кредитных рисков направлено на предотвращение, снижение и финансирование кредитных рисков. Данным видом минимизации кредитных рисков, пользуются сейчас практически все банки и крупные организации при заключении договоров. Это служит своего рода «подушкой безопасности» при неблагоприятной ситуации, которая может быть никак не связана с внутренними действиями организации заёмщика, а внешними, например, повышение цен на бензин, что приведёт к увеличению затрат организации.

Анализ кредитоспособности помогает предотвратить большинство проблем невозврата кредитов.

Привлечение достаточного обеспечения гарантирует кредитору получение выданной суммы и процентов. Размер ссуды должен покрывать как сумму выданных денег, так и сумму процентов по нему.

Разрабатываемая система управления кредитным риском должна обладать высокой гибкостью ко множеству факторов. Необходимо ввести отдельный раздел контроля над кредитным риском в дополнение к основному кредитному договору (данный документ будет существовать параллельно с кредитным договором, снижая возможные потери от возникновения кредитного риска). Система должна содержать идентификацию риска, его измерение, контроль и мониторинг: повторять этапы управления риском, учитывая их циклический характер.

Для того, чтобы сократить риски по управлению дебиторской задолженностью в организации можно рекомендовать использование системы контроля за ее уровнем с учетом:

- данных о неоплаченных счётах, которые есть у дебиторов;

- сроков задолженности по каждой задолженности;

- объема безвозвратных средств по дебиторской задолженности, которая основывается на оценке по установленным нормативно-правовым документам.

Когда организация имеет чётко выстроенный финансовый механизм по работе с заемными средствами, организация увеличивает свои шансы в предотвращении кредитных рисков.

Рекомендуется разработать новую программу/сайт для совершенствования кредитных рисков, которая будет включать в себя:

- данные об организации;

- рейтинг организации;

- цель кредита;

- наличие погашенных и действующих кредитов.

Если кредит выдан и погашен, ставится оценка по 10-балльной шкале с учетом бэкграунда этого кредита. Процесс управления данной программой должен быть сформирован максимально просто, чтобы кредитор мог сразу увидеть сведения о потенциальном заёмщике. Если у определенной организации систематически возникают просрочки по кредиту, то в базе она заносится в чёрный список. Благодаря данной программе организации смогут увидеть более ясную картину, для определения степени платёжеспособности организации. Регистрация сведений в данной программе носит добровольный характер.

Как показывает практика, данные программы пользуются успехом, так как имеют большую степень вовлечённости организаций. Сами организации вводят данные и получают рекомендации по тем или иным кредиторам для получения средств. Следует отметить, что организации, созданные в течение года не смогут принять участие в данной программе, так как ещё не испытали себя в бизнесе. Если по истечении двух лет, организация функционирует, то регистрация возможна.

Разработчики и пользователи программного продукта не несут ответственности за сделки и любые нарушения, которые могут произойти в ходе подписания договора. Регистрация проходит через электронную почту организации для возможности отправки сообщения от кредиторов.

Для усиления воздействия на уровень кредитного риска также следует учитывать реализацию следующих задач:

- Внедрение скользящего прогноза ликвидности.

Это поможет организации в увеличении производства. Также в будущем возможно расширение по другим городам России, а затем и СНГ. Тем самым организация может стать одной из крупнейших. Достижение сбалансированности дефицитного денежного потоков в краткосрочной перспективе напрямую связано с системой мер, направленные на ускорение привлечения средств и на замедление расходов.

Затраты на внедрение методики скользящего прогнозирования ликвидности и автоматизация составления прогноза составляют 373 тыс. руб., что может быть покрыто за счет чистой прибыли конкретной организации. При достижении норматива абсолютного ликвидности, равным 0,2 и величине краткосрочных обязательств, равной 39580 тыс. руб., величина денежных средств и их эквивалентов составит: 7916 тыс. руб.

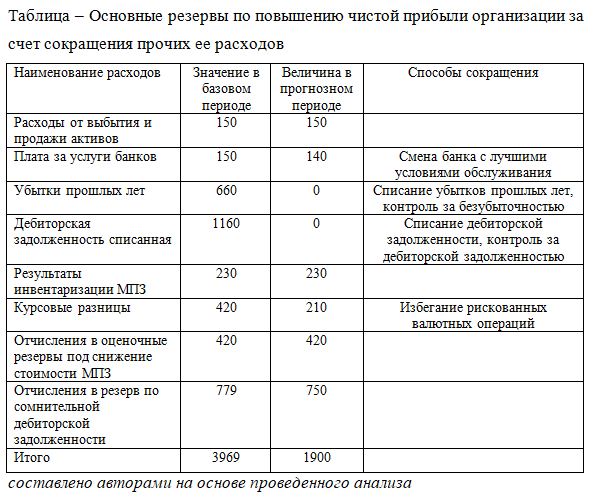

- Снижение прочих расходов.

В таблице представлены основные резервы по повышению чистой прибыли организации за счет сокращения прочих ее расходов.

Таким образом, резервы сокращения прочих расходов составляют: 3969-1900 = 2069 тыс. руб.

- Увеличение резервного капитала.

Размер резервного капитала составит:

10880*0,10 = 1088 тыс. руб.

Величина собственного капитала вырастет на 1088 тыс. руб. и составит:

5175+1088 = 6263 тыс. руб., что впоследствии приведет к незначительному улучшению финансовой устойчивости.

- Привлечение краткосрочного финансирования за счет факторинга и снижение уровня дебиторской задолженности.

Факторинг позволяет оперативно получить нужную сумму денег путем продажи дебиторской задолженности. Достоинства факторинга при управлении дебиторской задолженностью:

– cписание задолженности с истекшим сроком исковой давности;

– факторинговые операции позволяют увеличить выручку предприятия и улучшить оборачиваемость капитала, успешно заменив кредит.

Это не только возможный способ финансирования организации, но и вариант передачи управления дебиторской задолженностью специализированной организации (она следит за порядком выплаты долга, занимается ведением бухгалтерского и иного учета в интересах клиента, берет на себя обязательства по ведению деловых переговоров).

Таким образом, методические рекомендации, направленные на совершенствование системы управления кредитными рисками организации, смогут внести существенные коррективы в уже имеющиеся методики. Важно также разработать и внедрить кредитную политику и связанные с ней процессы для управления кредитным риском.

Список литературы

- Абдыкалык, С. Понятие кредитного риска и теоретические основы управления им / С.Е. Абдыкалык, Ж.Ж. Немергалиева // Вопросы науки и образования. – 2019. – № 8 (54). – С. 21-24.

- Ахмедов, Р. Анализ кредитоспособности заемщика – юридического лица / Р.Д. Ахмедов, Ю.И. Минина // Вести научных достижений. Экономика и право. – 2020. – № 3. – С. 131-134.

- Баранова, А. Кредитные риски / А.С. Баранова, О.Е. Никонец //Экономика и управление в XXI веке. – 2015. – № 7. – С. 43-48.

- Воронцова, Ю.В. Проблемы управления кредитным риском в организации / Ю.В. Воронцова, М.А. Федотова, К.А. Маликова // Московский экономический журнал, №3, 2019.

- Гребенник, В. Факторный анализ кредитоспособности заемщика / В.В. Гребенник, Н.Я. Головецкий // В сборнике: Устойчивое развитие: общество, экология, экономика Материалы XV международной научной конференции. В 4-х частях. Под редакцией А.В. Семенова, Н.Г. Малышева. – 2019. – С. 432-441.

- Омельченко, А. Лучшие практики в оценке кредитного риска предприятий / А.Н. Омельченко // В книге: Стратегическое планирование и развитие предприятий Материалы Девятнадцатого всероссийского симпозиума. Под редакцией Г.Б. Клейнера. – 2018. – С. 761-764.

- Оценка кредитоспособности заемщика (методика Е.В. Неволиной) [Электронный ресурс]. – Режим доступа: https://afdanalyse.ru/publ/finansovyj_analiz/ocenka_kreditosposobnosti/metodika_nevolinoj/29-1-0-64 (дата обращения 15.03.2020)

- Султанов, Г. Анализ кредитоспособности организации методом сбербанка РФ / Г.С. Султанов // В сборнике: INTERNATIONAL INNOVATION RESEARCH сборник статей XVII Международной научно-практической конференции. Ответственный редактор: Гуляев Герман Юрьевич. – 2019. – С. 117-119.

- Шендакова, Е. Сущность кредитного риска и способы его минимизации / Е.В. Шендакова // В сборнике: Сборник студенческих работ кафедры «Финансы и банковское дело». Отв. ред. Я.Ю. Радюкова. Тамбов, 2019. – С. 309-316.

- Аракелян А.М., Воронцова, Ю.В., Тихонов А.И. Исследование влияния апорофобии на создание интеллектуального капитала // Московский экономический журнал, 2020, №6, С.49.

- Воронцова, Ю.В., Кафиятуллина Ю.Н. Подходы к формированию методического обеспечения для повышения уровня клиентоориентированности организации сферы услуг // Московский экономический журнал, 2021. №1, С. 31.