УДК 08.00.05

DOI 10.24412/2413-046Х-2021-10181

Устойчивое развитие компании в концепции её жизненного цикла

Sustainable development of the company in the concept of its life cycle

Шилова Наталья Николаевна, доктор экономических наук, профессор, Федеральное государственное бюджетное образовательное учреждение высшего образования «Тюменский индустриальный университет»

Дружинина Юлия Владимировна, аспирант, Федеральное государственное бюджетное образовательное учреждение высшего образования «Тюменский индустриальный университет»

Shilova Natalia Nikolaevna

Druzhinina IUliia Vladimirovna

Аннотация. В статье актуализирована значимость устойчивого развития компании и сбалансированность элементов системы управления в условиях волантильной внешней среды, приведена система детерминант ресурсной эффективности, совокупность оценочных показателей и факторов воздействующих на устойчивость компании. Приведена эволюция целей управления на этапах жизненного цикла организации, эволюция критериев показателей финансового состояния компании на этапах ее развития.

Summary. The article updates the importance of the company’s sustainable development and the balance of the elements of the management system in a volatile external environment, provides a system of determinants of resource efficiency, a set of evaluation indicators and factors affecting the company’s sustainability. The article describes the evolution of management goals at the stages of the organization’s life cycle, the evolution of criteria for indicators of the company’s financial condition at the stages of its development.

Ключевые слова: устойчивое развитие, детерминанты ресурсной эффективности, жизненный цикл, показатели и факторы устойчивости компании.

Keywords: sustainable development, determinants of resource efficiency, life cycle, indicators and factors of the company’s sustainability.

Условия общепланетарного вызова, порожденного коронавирусной пандемией, и ужесточение санкционной политики в отношении нашей страны, особенно актуализируют концепцию сохранения и развития жизнеспособного и устойчивого бизнеса.

Устойчивость бизнеса определяется способностью компании быстро адаптироваться к условиям внешнего окружения и крыночной конъюнктуры, достигать целевых показателей и сохранения на определенном уровне финансово-экономических параметров деятельности посредством управленческих решений, обеспечивающих противостояние действующим на компанию вызовам внешнего окружения, использование возможностей рыночной среды и эффективное вовлечение в бизнес-процессы собственного ресурсного потенциала [1]

Понимая под устойчивым развитием компании ее целенаправленное сбалансированное долговременное развитие по финансово-экономическим, рыночным, инновационно-технологическим, социальным и пр. показателям в условиях нестабильной внешней и внутренней среды, поддерживающее конкурентоспособность продукции и устойчивость конкурентных позиций на основе управления, представляется необходимым выделить детерминанты ресурсной эффективности компании и факторы ее устойчивости.

Эффективное управления бизнесом на протяжении всего времени функционирования компании (всех стадий ее жизненного цикла) – определяющее условие высокой конкурентоспособности продукции, поступательно-устойчивого развития фирмы в условиях волантильной среды, прочных конкурентных позиций организации на отраслевом рынке.

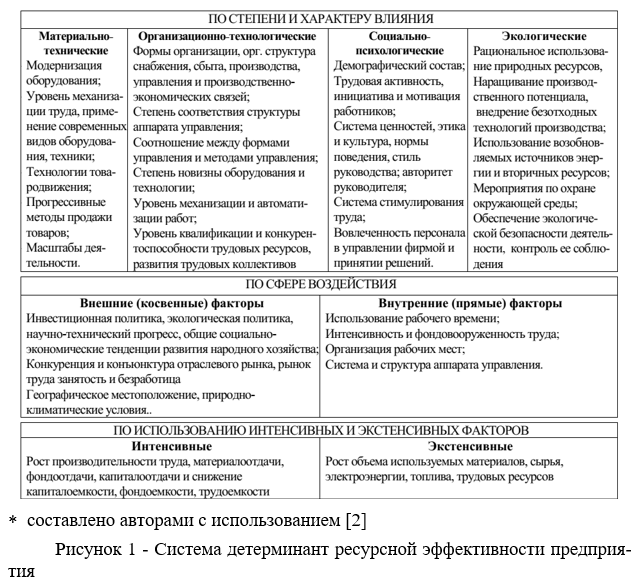

Сбалансированность совокупности элементов, обеспечивающих эффективность деятельности компании, рациональное использование ее ресурсного потенциала, представлена группами детерминант, стратифицированных по степени и характеру влияния, по сфере воздействия, по использованию интенсивных и экстенсивных факторов (рисунок 1).

Управление устойчивостью развития компании на отраслевом рынке требует инструментария оценки состояния устойчивости (комплекс показателей устойчивости, параметры и критерии равновесия), методических основ построения системы мониторинга показателей устойчивого развития (контролируемые показатели, критические значения, индикаторы перманентной неустойчивости, модели управленческого воздействия при наличии индикаторов перманентной неустойчивости и пр.).Оценка устойчивости развития представляется комплексом показателей, демонстрирующих уровень и динамику эффективности использования совокупности элементов ресурсного потенциала компании (рисунок 2).

Выделение доминирующей роли технологий в устойчивости бизнеса, не умаляет значимости трудового потенциала, запускающего механизм вовлечения в бизнес-процесс всех ресурсов (финансовых, технологических, временных, информационных, материально-вещественных, имиджевых и др.), обеспечивающего компании определенный уровень эффективности [4].

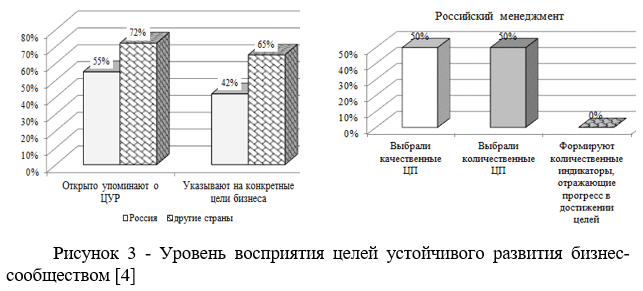

Рост значимости технологий, напротив, сопровождаясь ростом требований к профессиональной компетенции сотрудников, возвышает значимость их труда в достижении целей развития бизнеса. Однако, по результатам исследований EffieRussia и KPMG 2019 года [4] выявлено, что российский менеджмент, в основном, не считает важным формирование целей устойчивого развития и контроль их достижения (рисунок 3).

Задача менеджеров состоит в том, чтобы выявить индикаторы наступления в перспективе патологических состояний, своевременно скорректировать планы, выбрать инструментарий управленческого воздействия и применить наилучшие доступные технологии в разрезе жизненного цикла развития компании [5].

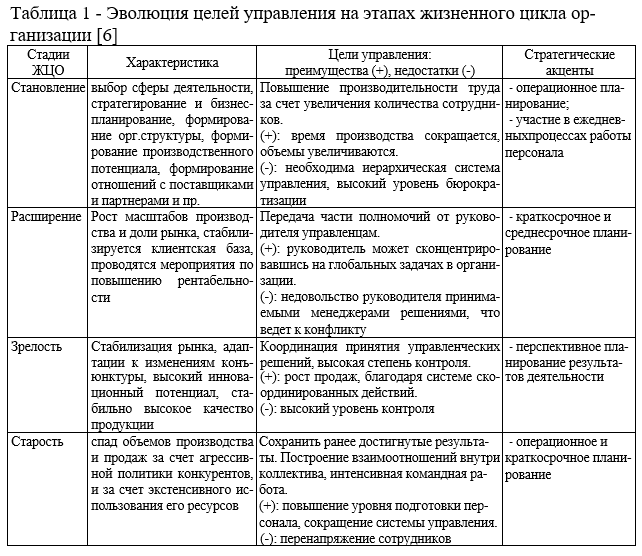

На протяжении жизненного цикла компании (совокупности стадий развития) подвергаются эволюции цели, задачи, стратегические акценты и методы управленческого воздействия(таблица 1).

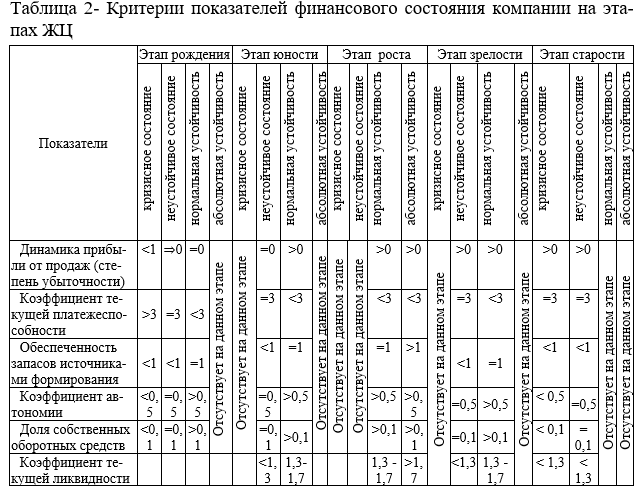

Следует отметить, что по мере развития компании происходят коренные изменения в эффективности ее ресурсного потенциала (рыночного, производственного, кадрового, инновационного, в структуре имущества и источников его формирования). Именно этими фактами вызвана необходимость корректировки критериев устойчивости в зависимости от этапа жизненного цикла компании.

В таблице 2 в качестве примера представлена эволюция критериев финансового состояния компании в зависимости от ее жизненного цикла (ЖЦ).

Итак, каждая организация преодолевает несколько стадий развития. Задача менеджеров состоит в том, чтобы иметь в арсенале методики, позволяющие выявить индикаторы наступления в перспективе патологических состояний, что позволит своевременно скорректировать планы и выбрать инструментарий управленческого воздействия.

Библиографический список литературных источников

- Шилова Н.Н. Кадровый потенциал организации как экономический объект управления /Шилова Н.Н., Костырева Д.А// Вузовская наука: актуальные проблемы и новые технологии подготовки специалистов в области экономики, менеджмента, маркетинга и права» / под ред. М.Л. Белоножко. – Вып.10. – Тюмень: ТюмГНГУ, 2012.

- Калиева, О. М. Факторы, влияющие на экономическую эффективность деятельности предприятия / О. М. Калиева, Н. В. Лужнова, М. И. Дергунова, М. С. Говорова. // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). – Казань : Бук, 2014. — С. 93-96

- Бендиков М.А. Финансово – экономическая устойчивость предприятия и методы ее регулирования / М.А. Бендиков, И.В. Сахарова, Е.Ю. Хрусталев // Экономический анализ: теория и практика. 2006. № 14. С. 5 – 14.

- Барометр устойчивой трансформации бизнеса. EffieRussia; KPMG, 2019. URL: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/10/ru-ru-barometer-of-sustainable-business-transformation-effie-russia-and-kpmg-joint-study.pdf (дата обращения: 03.02.2021).

- Glukhova M.G., Shilova N.N., Kiselica E.P. Adoption Of The Best Available Technology In Terms Of The Enterprise Life Cycle/Glukhova M.G., Shilova N.N., Kiselica E.P.//Espacios. 2017. Т. 38. № 33. с. 32.

- Дружинина Ю.В. Модели и методы оценки развития организаций в конкурентной среде/ Шилова Н.Н., Дружинина Ю.В.// Экономика и предпринимательство № 4 (105) 2019 г. стр. 1117-1121.