Московский экономический журнал 3/2021

УДК 332.025+338.24

DOI 10.24412/2413-046Х-2021-10145

РАЗВИТИЕ МЕТОДИЧЕСКИХ ОСНОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ИМУЩЕСТВОМ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

METHODOLOGY IMPROVEMENT FOR ASSESSING THE EFFICIENCY OF MUNICIPAL PROPERTY MANAGEMENT

Щербань Елена Геннадьевна, кандидат экономических наук, доцент, доцент кафедры «Государственное правовое регулирование экономики и кадровой политики», Саратовский государственный технический университет им. Гагарина Ю.А., Саратов, ORCID: 0000-0002-0737-6524, E-mail: sherbanlena@yandex.ru

Shcherban Elena Gennadievna, PhD in Economics, associate professor of the department of state legal regulation of the economy and personnel policy, Social and Economic Institute of Yuri Gagarin Saratov State Technical University, Saratov, ORCID: 0000-0002-0737-6524, E-mail: sherbanlena@yandex.ru

Аннотация. Одной из первоочередных задач, стоящих перед органами местного самоуправления в настоящее время, является эффективное управление муниципальным имуществом. Оценка эффективности управления имуществом позволяет своевременно определить, в какой мере муниципальное имущество используется для достижения целей развития муниципального образования и выработать более эффективные варианты управленческих решений в данной сфере. В статье проведен критический анализ рекомендуемой официальной методики оценки эффективности управления муниципальным имуществом на основе расчета показателей оптимальности состава и эффективности использования имущества на примере конкретного муниципального района. Доказано, что рекомендованная к применению на муниципальном уровне система показателей не учитывает стратегические аспекты данной области муниципального менеджмента, а также не отражает наличие актуальных проблем управления имуществом муниципального образования. Автором предложена система показателей оценки эффективности управления муниципальным имуществом, базирующаяся на методологии построения сбалансированной системы показателей. В статье сформулированы стратегические цели и подобраны соответствующие им показатели по перспективам, которые имеют экономический, социальный, бюджетный эффекты от использования муниципального имущества муниципальным образованием, а также обеспечивают повышение результативности реализации управленческих функций в данной сфере. Определено, что показатели и целевые значения индикаторов могут служить как для оценки результативности процессов, так и для определения степени достижения целей по выбранным перспективам развития одновременно, что обеспечивает всестороннюю комплексную оценку эффективности управления муниципальным имуществом.

Summary. Effective local property management is one of the main problems facing local governments at present time. Assessment of property management efficiency is directed to determine in what degree municipal property is used to achieve the development goals of local authorities and to work out more effective options for management decisions in this area. The article provides a critical analysis of the recommended official method of local property management efficiency assessment based on the calculation of indicators of property optimal structure and composition and efficiency of its use on the example of one of municipal districts. It has been proved that the scorecard recommended to be applied at the municipal level does not reflect the strategic aspects and urgent problems if this area of local government management. Based on the methodology for constructing a balanced scorecard the author has proposed a scorecard for assessing local property management efficiency. Strategic goals have been formulated in the article and the corresponding indicators selected for evaluating economic, social, budgetary effects and the implementation of management functions in municipal property management. It has been determined that the indicators and their target values can both assess the effectiveness of management processes and define the level of goals achievement for the selected development prospects, which provides a comprehensive municipal property efficiency management assessment.

Ключевые слова: муниципальное имущество, муниципальная собственность, эффективность управления, оценка эффективности, показатели эффективности.

Keywords: municipal property, management efficiency, efficiency assessment, efficiency scorecard.

Одной из первоочередных задач, стоящих перед органами местного самоуправления в настоящее время, является эффективное управление муниципальным имуществом, поскольку, с одной стороны, имущественные объекты являются экономической основой решения вопросов местного значения, а с другой стороны – доходы, получаемые от использования муниципального имущества, в полном объеме поступают в бюджет муниципального образования.

Исследование практических аспектов управления муниципальным имуществом показывает, что важной составляющей эффективного управления является обладание полной, достоверной и актуальной информацией как о самих объектах, находящихся в муниципальной собственности, так и о возможностях использования последних для обеспечения достижения социально-экономических целей развития муниципального образования. Следовательно, эффективное управление муниципальным имуществом возможно лишь при условии совершенствования системы учета муниципальной собственности. Своевременный анализ использования имущества и оценки затрат на владение, распоряжение имуществом муниципального образования позволяет выработать более эффективные варианты управленческих решений в данной сфере, а также своевременно определять потребности в затратах на проведение ремонта и выполнение работ по обеспечению сохранности имущественных объектов.

В то же время, принято считать, что результаты действия, соотнесенные с целью и затратами, ¬ это и есть содержание эффективности как управленческой категории. Именно посредством оценки эффективности можно определить, в какой мере управляющий орган реализует цели, достигает запланированные результаты [1, с.23]. Следовательно, без разработки и утверждения критериев и показателей оценки эффективности и качества управления имуществом невозможно обеспечить эффективность и результативность муниципального менеджмента в данной сфере.

Исследованиями методик оценки эффективности управления муниципальным имуществом в занимались Матушевская Е.А., Кузьминова А.Н., Лобкова Е.В., Лушникова Т.Ю., Ахатова А.М. [1; 2; 3]. В своих трудах многие авторы указывают на необходимость оценки экономического, бюджетного и социального эффектов от использования и распоряжения муниципальным имуществом.

В настоящее время на муниципальном уровне не существует общепринятых законодательно закрепленных, обязательных к применению методик оценки управления имуществом муниципальных образований. Опыт муниципальных образований показывает, что оценка эффективности управления муниципальным имуществом проводится в основном на базе региональных методик, закрепленных, например, в целевых программах, а также действовавших до октября 2020 года методических рекомендациях по расчету показателей для оценки эффективности управления государственным имуществом, утвержденных Приказом Минэкономразвития от 16.04.2015 №229 «Об утверждении методических рекомендаций по расчету показателей для оценки эффективности управления государственным имуществом и формирования статистического наблюдения».

Однако, в большинстве муниципальных образований РФ отсутствуют критерии эффективности управления муниципальным имуществом, а качество управления муниципальным имуществом не оценивается. Так, ни в одном муниципальном образовании Саратовской области на сегодняшний день не разработана методика оценки эффективности управления муниципальным имуществом.

Распоряжением Правительства РФ от 12 октября 2020 года N 2645-р утверждена методика определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им, которой рекомендовано руководствоваться органам местного самоуправления при управлении и распоряжении государственным и муниципальным имуществом и ежегодно, до 15 июля года, следующего за отчетным, размещать в системе “Управление” отчетность об эффективности управления и распоряжения муниципальным имуществом по формам, предусмотренным методикой [4].

Данная методика предусматривает систему показателей оценки оптимальности состава и эффективности использования имущества, находящегося в собственности публично-правовых образований по следующим категориям имущества: акции (доли) хозяйственных обществ, находящиеся в собственности публично-правовых образований; недвижимое имущество, закрепленное за унитарными предприятиями; недвижимое имущество, закрепленное за учреждениями; недвижимое имущество казны публично-правовых образований. Основное предназначение методики сводится к тому, чтобы выявить неиспользуемое или используемое неэффективно имущество на основе расчета и сравнения с нормативными значениями критериев эффективности. Имущество, использование которого не соответствует критериям эффективности, установленным данной методикой, подлежит продаже на имущественных торгах.

Предварительная оценка эффективности использования муниципального имущества на основе данной методики позволяет прийти к заключению о том, что она должна применяться на муниципальном уровне с существенными корректировками. Критерии эффективности направлены на оптимизацию состава и структуры муниципального имущества посредством приведения в соответствие имущественных объектов с выполняемыми функциями (для муниципальных учреждений), и получения доходов от использования имущества муниципального образования (для муниципальных предприятий и казны муниципального образования).

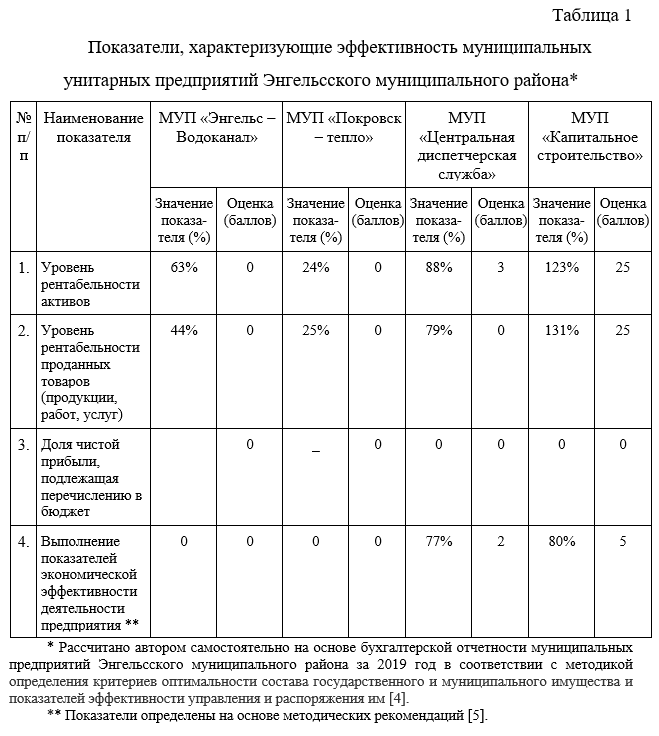

Так, расчеты критериев эффективности использования недвижимого имущества, закрепленного за муниципальными унитарными предприятиями Энгельсского муниципального района Саратовской области (табл.1), показывают, что из четырех предприятий, находящихся в собственности Энгельсского муниципального района, нулевые значения итогового показателя эффективности управления имуществом имеют два предприятия, являющиеся единственными в сфере водоснабжения и теплоснабжения исследуемого муниципального образования, а эффективным является лишь одно предприятие района.

Следуя логике методики, единственные предприятия в сферах водоснабжения и теплоснабжения должны быть приватизированы или переданы в концессию. Имущество данных предприятий ежегодно, начиная с 2018 года, включается в перечни объектов муниципального недвижимого имущества Энгельсского муниципального района, в отношении которых планируется заключение концессионных соглашений. Однако, частный бизнес не заинтересован в инвестировании средств в данные имущественные комплексы.

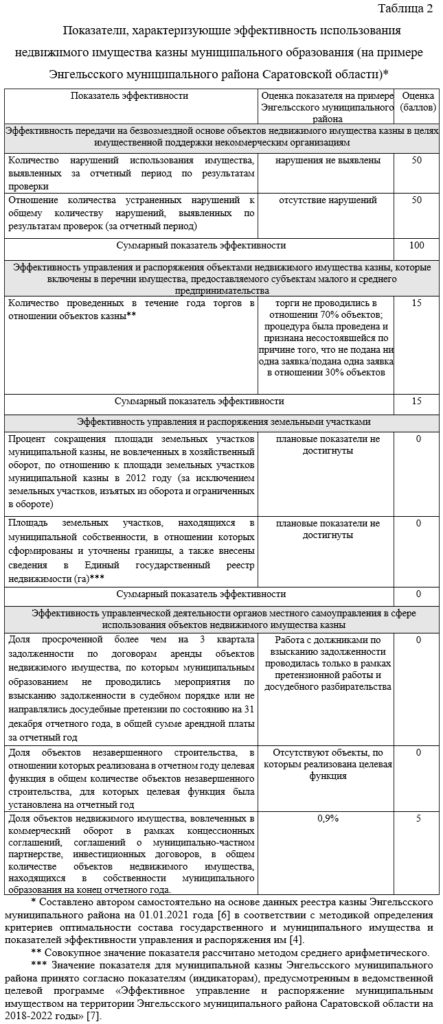

В свою очередь оценка показателей эффективности использования имущества казны на примере этого же муниципального образования (табл.2) позволяет прийти к выводу, что пороговые значения показателей эффективности в соответствии с рассматриваемой методикой были достигнуты лишь в отношении имущественных объектов, переданных в качестве имущественной поддержки некоммерческим организациям на безвозмездной основе.

Поскольку пороговые значения остальных показателей эффективности использования имущества казны муниципального образования не были достигнуты, то органам местного самоуправления необходимо подготовить план повышения эффективности управления и распоряжения недвижимым имуществом муниципального района с указанием конкретных объектов, по которым может предусматриваться либо взыскание задолженности, либо вовлечение в инфраструктурные проекты и отношения, связанные с инвестиционной деятельностью, либо закрепление за органами местного самоуправления или муниципальными организациями, либо отчуждение из муниципальной собственности.

Основными принципами управления муниципальным имуществом, на обеспечение реализации которых направлена рассмотренная выше методика, являются принцип экономической эффективности и принцип оптимизации состава и структуры муниципального имущества (приведение в соответствие с выполняемыми функциями).

Анализ эффективности управления муниципальным имуществом на основе рассмотренного выше подхода, показал, что рекомендованная к применению на муниципальном уровне система показателей с одной стороны. не учитывает стратегические аспекты данной области муниципального менеджмента – не позволяет рассматривать возможности использования муниципального имущества для достижения целей социального и экономического развития муниципального образования, с другой стороны - не отражает наличие актуальных проблем управления муниципальным имуществом (в частности, таких проблем, как: низкая ликвидность имущественных активов, выставляемых на торги, недостаточная привлекательность муниципальных объектов для потенциальных инвесторов, наличие на балансе бесхозных объектов и других).

Особенностью муниципального имущества является то, что оно имеет социальное значение, то есть является экономической основой для удовлетворения общественных интересов и коллективных потребностей местного сообщества. В связи с этим оценка эффективности управления муниципальным имуществом должна учитывать в первую очередь социальную полезность каждого имущественного объекта, находящегося в муниципальной собственности, и лишь во вторую очередь – возможности его использования для извлечения дохода. Следовательно, в методике оценки эффективности управления муниципальным имуществом должны быть обязательно отражены показатели, характеризующие социальный (общественный) эффект от использования муниципального имущества муниципальным образованием.

В этой связи, автором предлагается использовать методологию сбалансированной системы показателей (BSC) при формировании методики оценки эффективности управления муниципальным имуществом. Применение BSC позволит осуществлять стратегическое управление имущественными активами на основе измерения и оценки его эффективности по набору оптимально подобранных показателей, отражающих все аспекты в данной сфере – экономические, бюджетные, социальные, организационно-управленческие. Кроме того, применение BSC позволит достичь равновесия, которое сохраняется между краткосрочными и долгосрочными целями, а также внешними и внутренними параметрами системы управления.

Считаем, что для всесторонней оценки эффективности управления муниципальным имуществом целесообразно формулировать стратегические цели и подбирать соответствующие им показатели по перспективам, которые, в итоге, покажут экономический, социальный (общественный), бюджетный эффекты от использования муниципального имущества муниципальным образованием, а также обеспечат повышение результативности реализации управленческих функций в данной сфере. В свою очередь показатели и целевые значения индикаторов в BSC могут служить как для оценки результативности процессов, так и для оценки степени достижения целей по выбранным перспективам развития одновременно.

Отметим, что перспективы по достижению экономического и социального эффектов отражают стратегический аспект управления, в связи с чем целевые значения показателей органы местного самоуправления определяют на долгосрочный и среднесрочный период, в то время как перспективы бюджетной эффективности и результативности выполнения управленческих функций ориентированы на тактические результаты и целевые значения показателей устанавливают на среднесрочный и краткосрочный период. Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

Важно учитывать, что сбалансированная система показателей – это концепция внедрения существующих стратегий, позволяющая учитывать особенности и перспективы развития каждого конкретного муниципального образования. В связи с этим, в каждом муниципалитете должны быть сформированы свои собственные критерии достижения показателей BSC в сфере управления муниципальным имуществом, являющиеся индикаторами для местных органов власти.

На основе изучения и систематизации трудов отечественных исследователей, а также рекомендованных органами государственной власти методик [2, с.79-81; 3, с.68-69; 4], нами предложена система показателей эффективности управления муниципальным имуществом, основанная на определении стратегических целей и подборе индикаторов, отражающих их достижение по каждой из выделенных перспектив развития (табл.3-6).

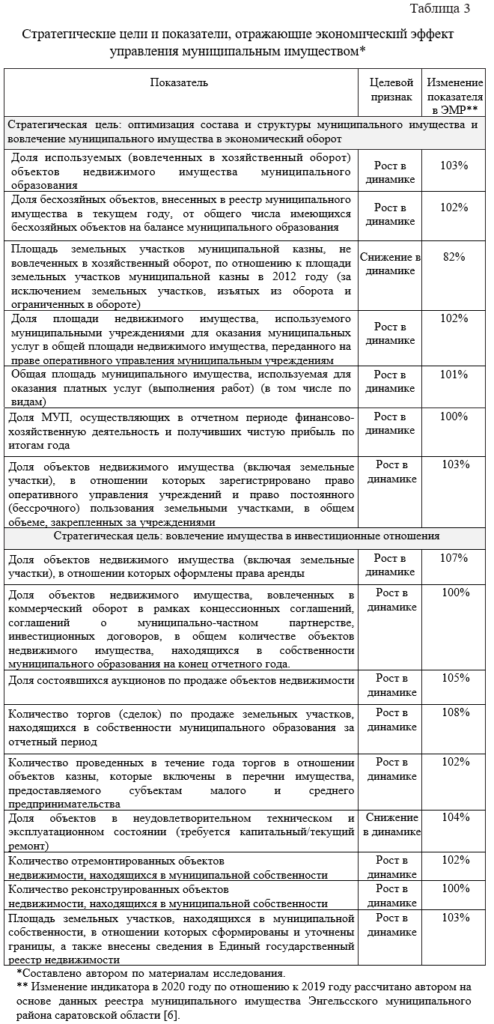

В рамках оценки экономического эффекта, на наш взгляд, должны быть поставлены две основные цели: оптимизация состава и структуры муниципального имущества и вовлечение муниципального имущества в экономический оборот (достижение максимальной эффективности использования), критерии достижения которой раскрыты в методике, рассмотренной выше, и вовлечение имущественных объектов в инвестиционные отношения. Индикаторами достижения эффективности должны быть экстенсивные и интенсивные показатели, а целевыми признаками – стремление к увеличению или уменьшению индикаторов (табл.3). Значения индикаторов оцениваются в динамике – сравниваются со значением показателя за предшествующий период и позволяют сделать вывод о повышении эффективности использования муниципального имущества.

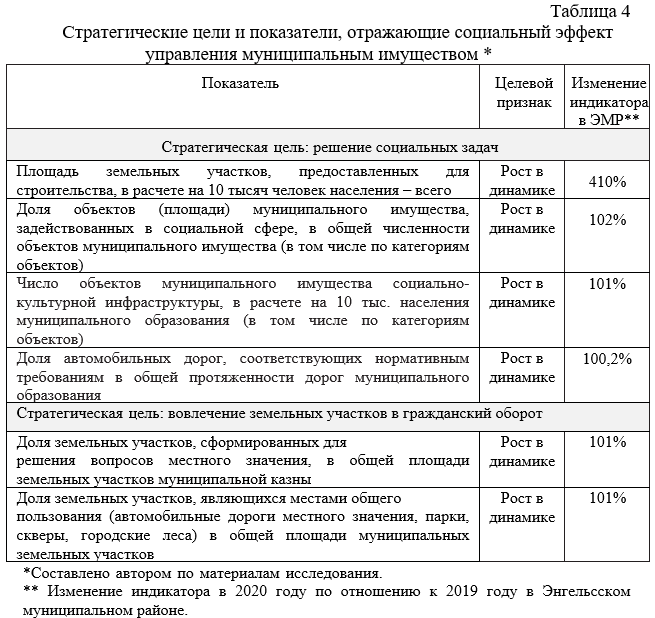

Стратегические цели и показатели по перспективе «Социальный эффект» приведены в таблице 4. Индикаторы социальной эффективности, рассчитанные по Энгельсскому муниципальному району (табл. 4), свидетельствуют о росте эффективности использования муниципального имущества района по всем параметрам достижения стратегических социальных целей управления муниципальной собственностью.

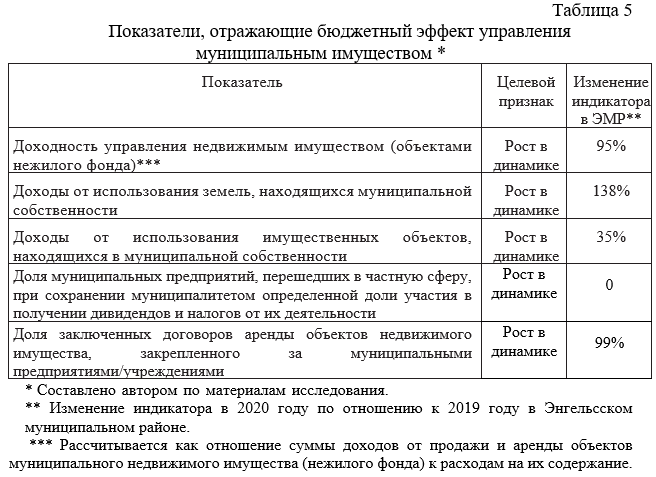

Показатели по перспективе «Бюджетный эффект», отражающие достижение цели обеспечения пополнения бюджета муниципального образования, приведены в таблице 5. Отметим, что бюджетную эффективность целесообразно разграничивать с экономической, так как «использование муниципального имущества должно приносить эффект в виде увеличения доходов бюджетов за счет роста налоговых и иных поступлений в результате повышения эффективности управления муниципальной собственностью» и бюджетная эффективность характеризуется результативными показателями и оценивается в средне- и краткосрочном аспектах.

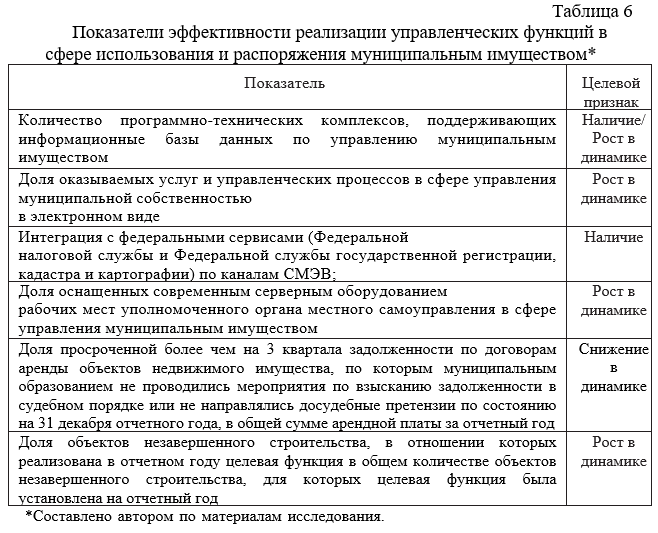

Показатели, отражающие эффективности реализации управленческих функций органов местного самоуправления по управлению муниципальным имуществом, представлены в табл. 6.

Подводя итоги оценки эффективности управления муниципальным имуществом по предложенной методике, можно говорить о низкой бюджетной эффективности управления муниципальным имуществом и недостаточной эффективности выполнения управленческих функций в данной сфере в исследованном муниципальном образовании, в то время как индикаторы социальной и экономической эффективности, отражающие достижение стратегических целей управления, свидетельствуют о высоком уровне вовлечения объектов муниципальной собственности в решение социальных задач и расширении возможностей включения муниципального имущества в экономический оборот.

Разработанная сбалансированная система показателей оценки эффективности управления муниципальным имуществом позволяет комплексно охарактеризовать различные аспекты и параметры системы управления имуществом, увязать результаты управленческой деятельности в данной сфере с конкретными плановыми показателями и инициативами, выявлять факторы, препятствующие повышению эффективности управления, и на основе данной информации обеспечивать построение оптимальной структуры муниципальной собственности, а также подбирать наилучшие варианты использования муниципальных имущественных объектов с целью формирования мероприятий органов власти, направленных на решение проблем муниципалитета.

Список источников

- Лушникова Т.Ю., Ахатова А.М. Об оценке эффективности управления муниципальным имуществом// Вестник Челябинского государственного университета. 2015. № 1 (356). С. 22-30.

- Матушевская Е.А., Кузьминова А.Н. Эффективность управления государственным и муниципальным имуществом на уровне субъекта Российской Федерации// Вестник университета. 2020. № 4. С. 77–85.

- Лобкова Е.В. Разработка подхода к повышению эффективности управления муниципальным имуществом// Экономические науки. 2019. № 10 (179) С. 67-73.

- Распоряжение Правительства РФ от 12 октября 2020 года N 2645-р «Об утверждении методики определения критериев оптимальности состава государственного и муниципального имущества и показателей эффективности управления и распоряжения им».

- Распоряжение Правительства РФ от 27.06.2019 N 1388-р «Об утверждении Методических рекомендаций по применению ключевых показателей эффективности деятельности хозяйственных обществ, в уставных капиталах которых доля участия Российской Федерации или субъекта Российской Федерации превышает 50 процентов, и показателей деятельности государственных унитарных предприятий в целях определения размера вознаграждения их руководящего состава».

- Реестр объектов казны Энгельсского муниципального района Саратовской области. [Электронный ресурс] – URL: https://www.engels-city.ru/sobstv-im.

- Постановление Администрации Энгельсского муниципального района от 15 марта 2018 года N 1113 «Об утверждении ведомственной целевой программы «Эффективное управление и распоряжение муниципальным имуществом на территории Энгельсского муниципального района Саратовской области на 2018-2022 годы».