УДК 338.46

DOI 10.24411/2413-046Х-2019-13037

Оценка эффективности управленческого консалтинга как фактора обеспечения высокого уровня конкурентоспособности образовательных организаций

Evaluation of the effectiveness of management consulting as a factor in ensuring a high level of competitiveness of educational organizations

Г.А. Гаврилов, аспирант, ГАОУ ВО Московский городской педагогический университет

G.A. Gavrilov

Аннотация: В статье представлен авторский подход к оценке эффективности управленческого консалтинга как фактора, обеспечивающего высокую конкурентоспособность образовательных организаций. Предложен комплексный подход к оценке работы консультантов в социальной сфере и эффективность пользования подобными услугами. Предложенный подход позволит наиболее результативно оценивать пользу от привлечения консультантов к менеджменту учреждения, осуществлять выбор консультантов, совершенствовать систему внедрения рекомендаций управленческого консалтинга.

Summary: The article presents the author’s approach to assessing the effectiveness of management consulting as a factor ensuring the high competitiveness of educational organizations. A comprehensive approach to evaluating the work of consultants in the social sphere and the effectiveness of using such services has been proposed. The proposed approach will most effectively assess the benefits of attracting consultants to the management of the institution, carry out the selection of consultants, and improve the system for implementing the recommendations of management consulting.

Ключевые слова: управленческий консалтинг, конкурентоспособность, консультирование образовательных организаций, эффективность, доходность, социальная сфера, образование, наука, менеджмент, профессионализм.

Keywords: management consulting, competitiveness, consulting educational organizations, efficiency, profitability, social sphere, education, science, management, professionalism.

В современной рыночной экономике наблюдается стремительное развитие консалтинга как одного из инструментов эффективного управления. Как показывает практика, к услугам профессиональных консультантов принято обращаться по разным причинам. В кадровой структуре организации, даже самой крупной, не всегда есть возможность иметь экспертов из разных областей, поэтому развитие процессов и процедур профессионального консультирования может решить проблему штатной нехватки отдельных специалистов. Консалтинг – это процесс консультирования руководителей, управленческого персонала и других сотрудников по финансовым, юридическим, инвестиционным и другим вопросам.

Услуги профессиональных консультантов по управлению можно рассматривать как «интеллектуальный продукт, предназначенный для использования руководством компании» [2]. Фактором обращения к помощи профессиональных консультантов могут стать желание руководителя решить рабочий вопрос внешними профессиональными силами ввиду отсутствия собственных ресурсов, желание получить информацию и оценку со стороны независимых экспертов и другие.

Учреждения социальной сферы на сегодняшний день вынуждены активно интегрироваться в процессы рыночной экономики и соответствовать ее требованиям в целях сохранения своей конкурентоспособности на соответствующем рынке. Таким образом, руководители организаций здравоохранения, образования, социального страхования вынуждены с одной стороны реализовывать управленческие процедуры, учитывая специфику и социальную направленность своей деятельности, а с другой стороны – вводить в свою практику менеджмента механизмы и инструменты, эффективно работающие именно в условиях современного рынка. Одним из таких инструментов и является управленческий консалтинг.

В постиндустриальном инновационном обществе особая роль отводится образованию как основополагающему фактору дальнейшего развития страны, при этом сама система образования начинает восприниматься не только как важнейший фактор технологического и социально-экономического развития, но и как важное условие, показывающее конкурентоспособность образовательной организации. Главная идея современной системы образования – здоровая конкуренция между образовательными организациями, позволяющая, в конечном счете, повысить качество образования. Вот почему вопрос разработки и научного обоснования повышения конкурентоспособности образовательной организации становится все более актуальным.

Конкурентоспособность образовательной организации базируется на качестве предоставляемого образования и уровне подготовки выпускников, наличия у них соответствующих качеств, которые позволят им найти достойное профессиональное место в социальной структуре, удовлетворить личностные притязания, потребности в самореализации. [5]

Высокий уровень конкурентоспособности образовательной организации может быть достигнут только при условии наличия соответствующего уровня профессиональной компетентности педагогов, которые в свою очередь ориентированы на формирование и повышение репутации и делового имиджа своего учреждения в целом и развитие личности учащихся в частности.

Таким образом, можно отметить, что образовательная организация может быть признана конкурентоспособной на сегодняшний день при наличии и эффективном выполнении следующих критериев:

- оптимальное осуществление инновационной деятельности, направленной на совершенствование содержания и технологий образовательного процесса;

- освоение маркетинговой деятельности, способствующей реализации стратегических задач образовательной организации, анализ изменений потребительского спроса с целью создания конкурентоспособного продукта;

- обеспечение качества образования, соответствующего современным требованиям педагогической теории и практики, способного удовлетворить образовательные потребности личности, общества и государства;

- ведение успешной финансово-экономической деятельности за счет маневрирования материальными и финансовыми ресурсами;

- повышение профессионального роста педагогов.

Система формирования и повышения уровня конкурентоспособности образовательной организации должна иметь многоуровневый и многоэтапный характер. Участники, этапы, задачи и критерии эффективности указанной системы представлены на рисунке 1. [7]

Как показано на рисунке, формирование конкурентоспособности образовательной организации – процесс многоресурсный, требующий участия большого количества специалистов и слаженной командной работы управленческого состава. Однако, не всегда руководство организации обладает достаточной информацией для того, чтобы принять эффективные управленческие решения по отдельным специфическим вопросам. В таком случае возникает необходимость обращения к помощи консультантов.

Оценка эффективности управленческого консультирования достаточно сложная проблема, так как находится в прямой зависимости от ряда факторов, как объективных, так и субъективных, от самих консультантов, от лица принимающего решение в организации, от последовательности действий консультантов (подготовка, выполнение, контроль консультационных действий).

Когда речь идет о качестве консультирования принято подразумевать «результат консультирования», так как именно он в первую очередь интересует заказчика. Результат консультационных процедур – это двусторонний продукт, состоящий из работы самого заказчика и консультанта. Заказчик может повлиять на качество процессов консультирования в не меньшей степени, чем консультант.

Факторы, определяющие качество процедур консультирования представлены ниже:

- Четко сформированная задача (объект консультирования): сама организация, микро- и макросреда организации, проблемная в организации);

- Уровень профессиональной подготовки консультанта (его личный опыт, квалификация, личностные качества, цели и мотивы);

- Уровень профессиональной компетенции заказчика (его мировоззрение, образование, опыт, личностные качества).

Дополнительно к указанным факторам авторами Ю.В. Черновым, СВ. Фомишиным и А.И. Тищенко был составлен перечень показателей, характеризующих качество консультационных услуг:

- доступность – консультационную услугу важно получать в удобном месте, в удобное время, без излишнего ожидания ее предоставления;

- коммуникабельность – описание консультационной услуги должно быть выполнено на языке клиента и являться точным;

- компетентность – консультанты должны обладать необходимыми соответствующими навыками и знаниями;

- обходительность – консультанты должны быть приветливы, уважительны и заботливы;

- доверительность – на консалтинговую компанию и ее сотрудников клиенты должны иметь возможность положиться, так как они действительно стремятся удовлетворить их запросы;

- надежность – консультационные услуги предоставляются аккуратно и на стабильном уровне;

- отзывчивость – консультанты отзывчивы и творчески подходят к решению проблем и удовлетворению запросов клиентов;

- безопасность – предоставляемые консультационные услуги не несут с собой никакой опасности или риска и не дают повода для каких-либо сомнений;

- осязаемость – осязаемые компоненты консультационной услуги должны полностью отражать ее качество;

- понимание/знание клиента – консультанты стараются как можно лучше понять нужды клиента и каждому из них уделяют внимание.

Если говорить не о разовом получении консультационной услуги, а о системе применения процедур управленческого консалтинга в работе образовательной организации можно подразумевать управленческие консалтинговые проекты.

Такие проекты, как правило, подготавливают почву для нововведений в организации, по-другому используют существующие методики, и именно поэтому можно говорить, что консультант выполняет работу, результатом которой является «уникальный продукт». Уникальность «продукта» консалтинга создает трудности для контроля качества, поскольку нет базы для сравнения. [4]

По вопросу оценки эффективности консалтинга существуют разные мнения, начиная от полного отрицания такой возможности, до утверждения, что такая оценка является единственно возможной.

По мнению одних специалистов, управленческое консультирование, как и любой другой полезный ресурс в организации, должно приносить экономический эффект, вместе с тем, он может проявляться не только в экономических, но и в социальных, психологических, экологических и прочих показателях. Основываясь на том, что управленческое консультирование направлено на преодоление неблагоприятных тенденций в организации, в качестве интегрального показателя они предлагают брать снижение себестоимости оказываемых образовательных услуг, т.е. общий методологический подход должен основываться на следующих принципах:

Принцип 1. Необходимо обязательно проводить расчёт результатов управленческого консалтинга;

Принцип 2. Затраты образовательного учреждения на процедуры управленческого консалтинга должны многократно окупаться;

Принцип 3. Главной целью управленческого консалтинга является изменение неблагоприятной тенденции функционирования организации на благоприятную;

Принцип 4. Полезный эффект процедур управленческого консалтинга состоит в разнице затрат.

Принимая такое мнение специалистов за основу можно заключить, что возможно оценить экономический эффект от управленческого консультирования с помощью соответствующих методик и формул, однако, следует иметь в виду, что любая количественная оценка эффективности связана с построением образной, математической и других моделей клиентской организации. Консультанту по управлению, который будет работать с такими специфическими объектами как образовательные учреждения, придется принять во внимание огромное количество моделируемых систем, задачу оценки эффективности которых в данном случае нельзя считать экономически целесообразной. В данной ситуации возникает необходимость поиска некой универсальной интегрированной модели типовой социально-экономической системы (объекта консалтинга – образовательной организации) и использовать ее как основу, корректируя ее различными поправочными коэффициентами.

Таким образом, учитывая сложный характер управленческого консультирования на таком специфическом объекте как образовательное учреждение, автору представляется необходимым использовать комплексную оценку, состоящую из экспертных и расчетно-экономических характеристик. Именно такую комплексную оценку необходимо иметь в основе методов, предлагающих анализ эффективности управленческого консультирования в образовательных организациях.

Метод оценки эффективности управленческого консалтинга на основе сопоставительного анализа первоначального и последующего состояния менеджмента образовательной организации. Основу данного метода составляет метод экспертных оценок системы управления образовательной организации.

В числе факторов, характеризующих менеджмент образовательной организации и подлежащих оцениванию рекомендуется выбирать следующие категории:

- функции управления организацией;

- кадровый состав организации;

- используемые методы управления организацией;

- компетенции руководителя организации.

В качестве экспертов рекомендуется выбирать наиболее компетентных специалистов отрасли. Минимальное рекомендуемое число экспертов – 3 человека.

В таблице 1 представлена возможная модель обобщения экспертных оценок по заданным параметрам. Максимальная цена каждого из показателей 1 балл (это означает, что его уровень соответствует эталону). Сумма показателей, равная 10 баллам, представляет нам идеальный образ объекта консультирования.

Оценки экспертов исходят из предполагаемого значения показателей в трех взаимоисключающих состояниях:

+1,0 – эталонное (эффективное);

-1,0 —неэффективное;

0-нейтральное.

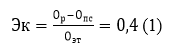

Эффективность консалтинга определяется (см. таблицу 1) как разница между оценкой-результатом (Ор) и оценкой первоначального состояния организации (Опс) до применения процедур консалтинга, т.е. столбец 5 – столбец 3, с отнесением полученной разницы к оценке-эталону (Оэт), т.е. столбец 2:

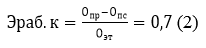

Навык отдельного консультанта в составе группы предвидеть результаты предстоящей работы (Эраб.к) можно определить по этой же методике, только вычитание производится по прогнозной оценке, (Опр), т.е. столбец 4, которую каждый из них выставляет самостоятельно:

Важно отметить, что метод экспертных оценок не учитывает множество качественных характеристик интеллектуального характера, однако наглядность и простота использования дают возможность практического применения указанного метода.

Метод оценки эффективности управленческого консалтинга на основе расчета экономического эффекта от реализации процедур консалтинга (вклада консультантов) в образовательной организации.

В основе указанного метода лежит расчётный анализ коэффициентов, характеризующих экономический эффект от реализации процедур консалтинга в организации. При этом, доля участия (вклада) отдельных консультантов в полученном экономическом результате определяется методом экспертных оценок.

Для определения показателей, отражающих долю участия консультантов в полученном экономическом эффекте, можно применить соотношения, предложенные В.Д. Репиным, согласно которым:

- если работа консультантов ограничивается диагностикой, то на их долю приходится 5% эффекта;

- если консультанты вырабатывали рекомендации по совершенствованию работы организации, то их доля составляет 15%;

- если консультанты участвовали в реализации рекомендаций, то на их долю относится 50% эффекта. [3]

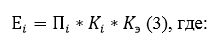

В общем виде экономический эффект управленческого консультирования предлагается рассчитывать по формуле:

Ei – экономический эффект управленческого консультирования по і-му показателю;

Пі – изменения по і-му показателю: прирост, уменьшение;

Кі – доля управленческого консультирования в результатах работ по і-му показателю;

Кэ – доля участия управленческих консультантов в получении экономического эффекта.

Коэффициенты Кі и Кэ управленческие консультанты и образовательная организация определяют после внедрения рекомендаций консультантов, а при необходимости, если стороны не приходят к общему мнению в определении доли коэффициентов управленческого консультирования и консультантов, можно пригласить в качестве экспертов представителей третьих организаций, знающих суть дела.

Одним из основных показателей оценки управленческого консультирования в сфере образования является прирост прибыли от приносящей доход деятельности. Это объясняется тем, что данный показатель синтезирует снижение издержек при формировании фонда оплаты труда, рост объемов реализуемых дополнительных платных образовательных услуг в количественном и качественном выражении, а также позволяет улучшить материально-техническую базу учреждения и повысить уровень заработной платы сотрудников, привлекая к работе высокооплачиваемых и высококвалифицированных специалистов.

Расчет по этому показателю можно производить по формуле:

En- экономический эффект за счет прироста дохода от приносящей доход деятельности;

Ai, A2 – объем поступлений соответственно до и после реализации работ в управлении;

Сi, С2 – затраты на денежную единицу оказываемых услуг соответственно до и после реализации работ в управлении;

Пі – доход от платных образовательных услуг до внедрения работ по рационализации управления;

Кi – доля управленческого консультирования;

Кэ – доля участия управленческих консультантов, коэффициент.

В ряде случаев управленческое консультирование оказывает особое влияние на работу по снижению условно-переменных расходов. Этот результат можно оценить отдельно по формуле:

Еу.п – экономический эффект за счет снижения условно-переменных расходов в себестоимости;

Эу_п – экономия условно-переменных расходов.

Экономия условно-переменных расходов определяется прямым расчетом по формуле:

Эм – экономия снижения материальных затрат;

Экомм экономия затрат на коммунальные услуги;

Э3 – экономия по фонду заработной платы преподавателей;

Экосв.– экономия от уменьшения косвенных расходов;

Эоб– экономия затрат на содержание и эксплуатацию оборудования.

Оценку эффективности управленческого консультирования можно определить сопоставляя результаты с затратами. Расчет производится по формуле:

Эз/у ~ эффективность затрат на управленческое консультирование (коэффициент);

Отп – прирост объема оказываемых услуг;

Зук– затраты на управленческое консультирование.

Дополнительно к этому, на основе экспертных оценок можно определить круг показателей организации, темпы роста которых могли бы быть еще ниже (ожидаемый результат), если бы служба управленческого консультирования не работала активно с менеджментов образовательной организации. Величину эту в управленческой практике называют деэффективностью, которая определяется по формуле:

Дэ– деэффективность по конкретному показателю;

В];В2 – ожидаемый и фактический результаты по конкретному показателю.

В основе выше описанного метода лежат исследовательские работы Юксвярова Р.К., Хабакука М.Я. и Леймана А.Я.[5]Метод оценки эффективности управленческого консалтинга «концепция идеальной системы». В данном методе за основу оценки эффективности консалтинговых проектов в образовательной организации принимается некая «идеальная система», т.е. наилучшая, функционирующая в идеальных условиях.

К – коэффициент полезности решения;

Оп – ожидаемая польза;

Рп – вероятность пользы;

Пн – потери при неудаче; н – вероятность неудачи.

Продукт управленческого консультирования обязательно должен давать положительные результаты. Результативность консультационной работы можно представить в виде следующих факторов:

Результаты = качество управленческих решений * приемлемость* внедрение (10)

При этом, такой показатель как «качество управленческих решений» характеризуются следующими показателями:

- Объяснены / Не объяснены персоналу цели изменений;

- Сотрудники принимали / не принимали участие в процедурах принятия решений;

- Сотрудники достаточно / не достаточно информированы о намеченных переменах;

- – Инициаторы перемен пользуются / не пользуются уважением и доверием.

Метод оценки эффективности управленческого консалтинга как объекта инвестирования в образовательной организации. Данный подход основан на позиции, что затраты на процедуры консалтинга рассматриваются как инвестиции, которые принесут экономические результаты в будущем.

В качестве критерия экономической эффективности инвестиционных проектов наиболее часто применяется показатель чистой текущей стоимости (NPV), который рассчитывается по формуле:

K0 – первоначальные затраты на разработку и внедрение услуги консалтинга;

r- требуемая норма дохода от приносящей доход деятельности;

CFt – чистый денежный поток от оказания образовательной услуги в периоде t;

Т – общий срок использования разработанной методики оказания новой консалтинговой услуги.

Чистый денежный поток рассчитывается следующим образом:

– доход от реализации оказанных образовательных услуг в периоде t;

Сі – текущие затраты на оказание услуги в периоде t.

Таким образом, введя обозначения: ∆I – обеспеченная работой консультантов экономия инвестиций, требовавшихся для преодоления сопротивления, ∆Р – количественное выражение, экономический эффект от работы консультантов по операционной инноватике, направленной на получение максимальной отдачи от продукта, то важно обратить внимание на следующие соотношения:

РВ – бюджет проекта, стоимость услуг консультантов для клиента. Таким образом, интегральный эффект от работы консультантов по проектам:

Подводя итог выше сказанному, можно отметить, что вопросы оценки эффективности процессов и процедур управленческого консультирования как фактора обеспечения высокого уровня конкурентоспособности образовательной организации является актуальным и спорным в науке и практике. Существуют различные предложения по методам такой оценки. Однако, автор полагает, что только использование предложенных в статье методов оценки в комплексе, адаптированных под специфику деятельности образовательного учреждения, могут с наибольшей долей реалистичности оценить эффективность управленческого консалтинга. Автор считает важным предъявлять требования гибкости, системности и многофакторной интеграции к процедурам оценки эффективности управленческого консалтинга в образовательной организации. Это позволит наиболее результативно оценивать пользу от привлечения консультантов к менеджменту учреждения, осуществлять выбор консультантов, совершенствовать систему внедрения рекомендаций управленческого консалтинга в целях обеспечения высокого уровня конкурентоспособности.

Cписок литературы

- Абдуллина О.А., Загрязкина Н.Н. Педагогическая практика студентов. – М.: Просвещение, 1996. –173 с.

- Блинов, А. О. Управленческое консультирование [Электронный ресурс]: Учебник для магистров / А. О. Блинов, В. А. Дресвянников. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 212 с.

- Солодяшкина Ю.Е. Механизм процесса организации управленческого консалтинга – диссертация к.э.н. – Пермь: РГБ, 2007.

- Чернов, Ю.В.; Фомишин, С.В.; Тищенко, А.И. Управленческое консультирование. Херсон Олди-плюс 2003г. – 272с.

- Эдершайм, Элизабет Марвин Бауэр, основатель McKinsey & Company. Стратегия, лидерство, создание управленческого консалтинга / Элизабет Эдершайм. – М.: Альпина Паблишер, 2016. – 278 c

- Юксвярав Р. К., Хабакук М. Я., Лейманн Я. А. Управленческое консультирование: теория и практика. М. Экономика 1999 г. – 240 с

- Официальный сайт электронного издательства «Менеджер образования». Режим доступа: https://www.menobr.ru/