DOI 10.24411/2413-046Х-2019-10347

Выбор стратегии развития с использованием методов финансово-кредитного моделирования

Choosing a development strategy using different methods

Батаева Патимат Султановна, кандидат экономических наук, ФГБОУ ВО «Чеченский государственный университет», кафедра финансов и кредита, доцент кафедры финансов и кредита

Чаплаев Хусейн Геланиевич, ст.преподаватель, ФГБОУ ВО «Чеченский государственный педагогический университет», проректор по экономическим вопросам

Bataeva Patimat Sultanovna, Chaplaev Khusein Gelanievich

Аннотация. Выбор стратегии фирмы осуществляется руководством на основе анализа ключевых факторов, характеризующих состояние фирмы, с учетом результатов анализа портфеля продукции, а также характера и сущности реализуемых стратегий.

Основными ключевыми факторами, которые в первую очередь должны быть учтены при выборе стратегии, являются следующие.

Сильные стороны отрасли и сильные стороны фирмы зачастую могут играть решающую роль при выборе стратегии роста фирмы. Ведущие, сильные фирмы должны стремиться к максимальному использованию возможностей, порождаемых их лидирующим положением, и к укреплению этого положения. При этом важно искать возможности развертывания бизнеса в новых для фирмы отраслях, обладающих большими задатками для роста. Лидирующие фирмы в зависимости от состояния отрасли должны выбирать различные стратегии роста. Так, например, если отрасль идет к упадку, то следует делать ставку на стратегии диверсификации, если же отрасль бурно развивается, то выбор стратегии роста должен падать на стратегию концентрированного роста либо на стратегию интегрированного роста.

Слабые фирмы должны вести себя по-другому. Им следует выбирать те стратегии, которые могут привести к увеличению их силы. Если же таких стратегий нет, то они должны покинуть данную отрасль. Например, если попытки усилиться в быстрорастущей отрасли с помощью стратегий концентрированного роста не приводят к желаемому состоянию, фирма должна реализовать одну из стратегий сокращения

Summary. The choice of strategy of the company is performed by management based on the analysis of key factors characterizing the state of the company, taking into account the results of the analysis of the product portfolio and the nature and essence of the strategies.

The main key factors that must first be taken into account when choosing a strategy are the following.

The strengths of the industry and the strengths of the company can often play a decisive role in the choice of growth strategy of the company. Leading, strong firms should strive to maximize the opportunities generated by their leadership position and to strengthen this position. At the same time, it is important to look for opportunities to deploy business in new industries for the company, which have great inclinations for growth. Leading firms, depending on the state of the industry, should choose different growth strategies. For example, if the industry is going to decline, then you should rely on diversification strategies, if the industry is booming, the choice of growth strategy should fall on the strategy of concentrated growth or on the strategy of integrated growth.

Weak firms must behave differently. They should select those strategies that can lead to an increase in their power. If there are no such strategies, they should leave the industry. For example, if attempts to strengthen in a fast-growing industry through concentrated growth strategies do not lead to the desired state, the firm must implement one of the reduction strategies.

Ключевые слова: ставка, стратегия, реализация, возможности, роль, выбор.

Keywords: rate, strategy, implementation, opportunities, role, choice.

Теория игр – математические расчеты гипотетического поведения принятия решения двумя или более людьми в ситуациях, где каждый способен сделать выбор между двумя или более направлениями деятельности “стратегиями”, их интересы могут частично или полностью быть противоположными, для любого лица числовые значения прилагаются к “полезности” комбинации результатов. Разработанная прежде всего фон Нойманом, теория игр основана на традиционных формах рационального моделирования в политэкономии [1].

Целью теории игр является определение оптимальной стратегии для каждого игрока. При выборе оптимальной стратегии естественно предполагать, что оба игрока ведут себя разумно с точки зрения своих интересов. Важнейшее ограничение теории игр – естественность выигрыша как показателя эффективности, в то время как в большинстве реальных экономических задач имеется более одного показателя эффективности. Кроме того, в экономике, как правило, возникают задачи, в которых интересы партнёров не обязательно антагонистические [3]. Часто «соперником» у игрока А может быть некоторое стечение обстоятельств, неконтролируемое человеком. Выбор стратегии стороной В происходит случайно, совершенно не рассматривая, выгодно это А или нет.

Такие ситуации называются играми с природой.

Предположим, что игрок А имеет п альтернатив решения ситуации, которые обозначим . Результат выбора (выигрыш А) зависит от того, как будит развиваться ситуация, на которую этот игрок повлиять никак не может. Предположим, что возможны m вариантов развития ситуации, которые обозначим . Данные варианты в теории игр называют «Состояниями природы», т.к. в большинстве реальные задачи этого типа связаны с погодными, климатическими, социальными и другими стихийными явлениями.

Допустим, что известен результат для игрока А (выраженный количественно) при каждой альтернатива Ai и развитии ситуации Bj. Обозначим его . Получаем матрицу , которую называют матрицей выигрышей или матрицей потерь, в зависимости от того, максимизируется или минимизируется результат для игрока А.

В соответствии с реальными условиями, существует несколько критериев принятия решений в условиях неопределенности.

Рассмотрим данные критерии критерии, позволяющие выбирать оптимальную альтернативу для принятия решения.

- Критерий Лапласа.

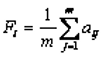

Он основан на предположении, что каждый вариант развития ситуации (состояния «природы») равновероятен. Поэтому, для принятия решения, необходимо рассчитать функцию полезности F1 для каждой альтернативы, равную среднеарифметическому показателей привлекательности по каждому «состоянию природы»:

Выбирается та альтернатива, для которой функция полезности является максимально большой.

- Критерий Вальда (максиминный критерий).

Данный критерий основывается на принципе максимального пессимизма, то есть на предположении, что скорее всего произойдет наиболее худший вариант развития ситуации и риск наихудшего варианта нужно свести к минимуму. [5] Для применения критерия нужно для каждой альтернативы выбрать наихудший показатель привлекательности (наименьшее число в каждой строке матрицы выигрышей) и выбрать ту альтернативу, для которой этот показатель максимальный.

- Критерий максимального оптимизма.

Наиболее простой критерий, основывающийся на идее, что ЛПР, имея возможность в некоторой степени управлять ситуацией, рассчитывает, что произойдет такое развитие ситуации, которое для него является наиболее выгодным. В соответствии с критерием принимается альтернатива, соответствующая максимальному элементу матрицы выигрышей [7].

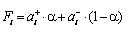

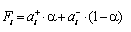

- Критерий Гурвица.

Это самый универсальный критерий, который позволяет управлять степенью «оптимизма – пессимизма» игрока А. Введем некоторый коэффициент a, который назовем коэффициентом доверия или коэффициентом оптимизма. Этот коэффициент можно интерпретировать как вероятность, с которой произойдет наилучший для А исход. Исходя из этого, наихудший вариант можно ожидать с вероятностью (1-α). Коэффициент доверия a показывает, насколько игрок А может управлять ситуацией и в той или иной степени рассчитывает на благоприятный для него исход. Если вероятности благоприятной и неблагоприятной ситуации для А равны, то следует принять α=0,5.

Для реализации критерия определяются наилучшие

и наихудшие

значение каждой альтернативе по формулам

Далее, вычисляются функции полезности по формуле:

Выбирается та альтернатива, для которой функция полезности максимальна. Следует отметить, что при α=0, критерий Гурвица переходит в пессимистический критерий Вальда, а при α=1 – в критерий максимального оптимизма. В случае, если показатель привлекательности по критерию ag минимизируются (чем меньше, тем лучше для А, например затраты, риск и др.), то критерии принятия оптимального решения несколько меняются. Рассмотрим эти отличия.

Критерий Лапласа определяет оптимальное решение по минимальной функции полезности. Применяя критерий Вальда необходимо вычислять максимальный показатель каждой альтернативы (строки) a1 и принимать альтернативу, где этот показатель минимален. Критерий максимального оптимизма позволяет определить оптимальное решение, соответствующее минимальному элементу матрицы выигрышей (которую в случае минимизации часто называют матрицей потерь). Для реализации критерия Гурвица вычисляются максимальные и минимальные показатели для каждой альтернативы

и функции полезности рассчитываются по формуле:

Выбирается альтернатива с наименьшей функцией полезности.

С помощью теории игр (игры с природой) рассмотрим стратегии на рынке сотовой связи при различных возможных состояниях рынка.

На рынке сотовой связи действует механизм под названием «конкуренция среди немногих». При этом также существует олигополия (когда на рынке несколько продавцов продукции). Все компании имеют возможность влиять на рынок с помощью определенных стратегий (пиар, ценообразование и пр.). Каждая компания обязана знать не только свое прямое влияние на рынок сотовой связи, но и влияние на рынок компаний-конкурентов. Взаимодействие конкурентов можно рассмотреть с помощью методов теории игр [9]. Количество игроков в предполагаемой игре должно быть равно количеству компаний-конкурентов. Однако к сожалению множественные игры (игры трёх и более игроков) менее исследованы по сравнению с парными (играми 2-х игроков) из-за возникающих принципиальных трудностей и технических возможностей получения решения. Чем больше игроков – тем больше проблем. Поэтому нами предлагается при выборе стратегии конкурентных преимуществ оператора сотовой связи воспользоваться парными играми, или, другими словами, играми с «природой». В качестве природы в данном случае рассматривается состояние рынка услуг сотовой связи и различные варианты его дальнейшего развития [11].

С помощью теории игр (игры с природой) рассмотрим стратегии на рынке сотовой связи при различных возможных состояниях рынка, и выберем одну из них, наиболее подходящую и успешную (таблица 1).

Просмотрим еще раз возможные состояния рынка сотовой связи («Состояния природы»):

- Постепенное и медленное развитие технологий3G и 4G, низкая покупательная способность, сокращение числа операторов сотовой связи, свертывание деятельности мелких региональных игроков, расширение спектра дополнительных услуг.

- Постепенное развитие 3G и 4G, благоприятные экономические условия развития для крупных игроков сотовой связи, свертывание деятельности мелких региональных игроков, низкий уровень инфляции, высокая покупательная способность.

- Отмена внутрисетевого роуминга, стремительное развитие технологий 3G и 4G, постепенное внедрение новой технологии 5G, дальнейшее развитие высоких технологий в области сотовой связи, высокая покупательная способность, сильные позиции у крупных игроков рынка, высокий уровень конкуренции

- Снижение уровня инвестиций, колебание курсов валют (рост курса иностранной валюты), медленное развитие технологий сотовой связи.

На основе обобщенного мнения экспертов (таблица 1) по поводу изменения денежного потока от операционной деятельности при том или ином состоянии рынка, пересчитаем показатели эффективности [13]. На основе полученных значений индекса доходности составим матрицу выигрыша с помощью методов теории игр (критерии Вальда (крайнего пессимизма), крайнего оптимизма, Гурвица (λ=0,6), Лапласа), на основании которой выберем порядок реализации стратегий. Выбор стратегий производится именно по показателю индекса доходности, т.к. он, в отличие от показателя ЧДД, является показателем относительным, т.е. позволяет сравнивать между собой разные по масштабу проекты.

С помощью метода теории игр расставим приоритеты для выбранных стратегий развития. λ– это вероятность крайнего оптимизма, которую задали эксперты. В данном случае λ = 0,6.

По полученным критериям мы можем сделать вывод о том, что третья стратегия «Расширение дополнительных услуг» является наиболее выгодной и успешной при любом варианте развития рынка сотовой связи, так как она имеет наиболее высокие индексы доходности по критериям оптимизма, Гурвица и Лапласа. После третьей стратегии наиболее эффективной является вторая стратегия «Улучшение качества обслуживания клиентов», так как при самом худшем сценарии развития рынка она наиболее выигрышная [15]. И, последней для реализации является стратегия «Повышения качества услуг связи», так как по всем критериям она отстает по индексам доходности, хотя разрыв в показателях совсем небольшой. Это говорит о том, что все три стратегии являются эффективными для дальнейшей реализации, но в первую очередь рекомендуется уделить внимание и принять к реализации именно стратегию 3.

Таким образом, расставив приоритеты, мы будем реализовывать стратегии в следующем порядке:

- Расширение дополнительных услуг.

- Улучшение качества обслуживания клиентов.

- Повышение качества связи.

Рассмотренная нами методика формирования стратегии конкурентных преимуществ может способствовать оператору сотовой связи ООО «Интех» в дальнейшем успешном развитии компании. Разработанная методика является универсальной и применима не только для других операторов сотовой связи, но и других предприятий и компаний.

Методическое обеспечение наряду с информационным и регламентным является базой, основой эффективного функционирования как системы внутреннего контроля в целом, так и контроля процесса принятия УР. Обоснованным является утверждение В. М. Стефковского относительно того, что методическое обеспечение процесса по реализации любой функции управления осознается как проявление общего метода и является логическим продолжением методологии, в данном случае контроля на макроуровне, то есть контроля в рамках управления предприятия [17].

Методическое обеспечение любой деятельности, в том числе контроля процесса принятия УР на предприятии, должно включать как непосредственно саму методику реализации контроля, так и регламенты, которые обеспечивают реализацию этой методики. Подобное толкование определило формирование и решение следующих задач:

- исследование, систематизация и определение взаимосвязи приемов, способов и методов контроля процесса принятия УР на предприятии;

- обоснование собственной дефиниции «методика внутреннего контроля процесса принятия управленческих решений»;

- формализованное предоставления методики внутреннего контроля процесса принятия УР на предприятии;

- разработка внутрикорпоративного стандарта «Методика внутреннего контроля процесса принятия управленческих решений».

Исследуя и развивая указанный вопрос, предоставим эволюцию мнений специалистов относительно дефиниции «методика контроля». Вполне соглашаясь с аргументами В. Бардаша, В.М. Стефковского и Л.А. Сухаревой, относительно тождества теоретико-методической основы экономического (хозяйственного) и внутреннего контроля в части сущности и состава метода, проведем дальнейшее исследование:

- неоспоримым является выделение совокупности (взаимосвязи) способов и приемов контроля;

- подавляющее большинство специалистов, рассматривая методику контроля, указывает на параметры проверки: законность, достоверность, целесообразность, достоверность, и т. п;

- отдельные исследователи указывают на информационное обеспечение, которое применяется во время реализации способов и приемов контроля;

- некоторые специалисты подчеркивают объект контроля;

- встречается представление видов контроля (предварительного, текущего, последующего);

- акцентируют внимание на синтезе документального исследования и оценке фактического состояния.

Среди рассмотренных определений выделяется позиция Н. М. Шигун, которая подчеркивает взаимосвязь результатов контроля и управленческих решений [2].

Такой элемент методики контроля как совокупность приемов и способов, несмотря на якобы полную определенность, требует уточнения. Так, в составе методики контроля выделяют:

- систему способов;

- методические приемы;

- способы, процедуры и приемы;

- способы и приемы.

Учитывая имеющиеся различия между способом и приемом контроля (не прибегая к теоретическим изысканиям, отметим, что прием контроля может быть документальный или фактический, а способ сплошной, выборочный или комбинированный), считаем обязательным при определении методики контроля процесса принятия УР говорить именно о совокупности способов и приемов.

Во-первых, определение способа контроля зависит от целого ряда объективных и субъективных факторов. В разные периода времени, при разных обстоятельствах даже для одного и того же объекта могут применяться разные способы контроля [4]. Наиболее весомым фактором, который определяет целесообразность применения того или иного способа контроля является существенность влияния принятых управленческих решений на мнения пользователей информации относительно результатов деятельности субъекта хозяйствования.

Во-вторых, применение приемов документального или фактического контроля зависит в равной степени от специфики объекта, задач и параметров контроля. Все, или практически все существующие приемы могут быть применены к такому объекту контроля как процесс принятия УР.

С. В. Бардаш и Т. С. Осадчая, раскрывая связь между методом и методикой контроля, вполне справедливо отмечают: «Однако в методологическом аспекте «метод» и «методика» существенно отличаются друг от друга тем, что метод как упорядоченный способ достижения теоретического или практического результата, кроме технической, процедурной части включает также теоретическое осознание и особые познавательные принципы (например, принцип системности, аналитичности, единства качественных и количественных характеристик, историзма, презумпции осмысленности тому подобное). Зато методика является лишь совокупностью правил действий (операций, процедур), направленных на эмпирическое познание объекта контроля. Следовательно, метод и методика контроля – это различные по своей значимости научные категории, а их соотношение формируется в рамках представлений о взаимосвязи целого и конкретного».

Специфические методы контроля учитывают его особенности как теоретической науки, так и практической деятельности. Заимствованные методы контроля предусматривают применение методов (или отдельных элементов методов) из других наук. [6] Так, например, из статистики могут применяться методы формирования выборочной совокупности; из анализа методы оценки эффективности реализации контрольной функции управления; и тому подобное.

Учитывая мнение, что: «Методы контроля как способы достижения практического результата реализуются в методиках, правилах его проведения, определенных конкретных действиях, которые детализируют порядок его проведения», с которой мы полностью согласны, предлагаем следующую дефиницию методики внутреннего контроля процесса принятия УР – это реализация субъектом внутреннего контроля совокупности общенаучных, специфических и заимствованных методов, с помощью приемов и способов контроля дает возможность обрабатывать информацию и предоставлять оценку процесса принятия и результативности УР, ресурсам предприятия и действиям должностных лиц согласно установленных задач [8].

Считаем необходимым заметить, что документальные приемы контроля применяются к любому объекту: процесса принятия УР, ресурсов, результата или действиям должностных лиц; а если речь идет о фактических приемы, то их реализация ограничена лишь таким объектом контроля, как ресурсы (или ресурсы которые используются в процессе принятия УР, или ресурсы, на которые направлено действие УР).

Формирования методики внутреннего контроля целесообразно осуществлять в разрезе под объектов подразумевается выделение например в составе процесса принятия УР этапа подготовки и этапа разработки и принятия УР, или в составе ресурсов выделять ресурсы, которые задействованы в процессе принятия УР и на которые направлены УР [10]. Это, по нашему мнению связано с однородностью и сходством указанных объектов, которая и будет определяющей при выборе методов, способов и приемов контроля; последние будут дублировать друг друга.

В дальнейшем рассмотрим первый объект – процесс принятия УР. Рассматривая методику внутреннего контроля первого этапа – процесса подготовки УР, подчеркнем, что в данном случае речь идет о предварительный контроль, то есть реализацию превентивных мер. Второй этап процесса принятия УР, а именно его разработка и непосредственное принятие сопровождается текущим внутренним контролем.

Применения нормативно-правовой и экономической проверки позволит оценить законность и экономическую целесообразность альтернативных вариантов управленческих решений, которые готовятся. Оценка полноты процесса подготовки УР возможна при применении логической проверки за счет исследования реальности подготовки всех возможных альтернативных вариантов УР.

Своевременность подготовки и принятия УР оценивается путем сравнения, логической и взаимной проверки и дает возможность оценить оптимальность (минимальность) периода между возникновением проблемы и ее решением.

Подготовка и принятие УР сопровождается процессом оценки экономической эффективности от их внедрения. Для этого применяются методы экономического (финансового) анализа. Арифметическая проверка даст возможность оценить объективность проведенных оценок и как результат верность выбора наилучшего УР из числа подготовленных альтернативных вариантов.

Все методы контроля процесса принятия УР, которые были рассмотрены выше, относятся к числу документальных методов. Применение того или иного метода зависит от степени значимости объекта контроля, его влияния на конечные результаты деятельности субъекта хозяйствования. В случае контроля процесса принятия УР говорить о сплошной способ реализации методик контроля нецелесообразно.

Рациональным будет проведение выборочных операций, а в случае необходимости (выявление отклонений) применение сплошного контроля. Критерием отбора информации для контроля исследованного объекта целесообразно определить типичность управленческих решений, которые готовятся, разрабатываются и принимаются. Именно в случае возникновения нетипичной ситуации возможны ошибки и мошенничество во время процесса принятия УР. Обнаружение отклонения, которое может повлиять на мнение пользователей информации, является основанием для внесения коррективов в план контроля и внедрения комбинированных или сплошных способов контроля [12].

Методика контроля ресурсов, которые задействованы в процессе принятия УР, или на которые направлены УР принимаются, значительно сложнее хотя бы уже за счет применения совокупности как документальных, так и фактических методов контроля. Условно и один и другой объект контроля в дальнейшем будем называть ресурсы УР, если не будут рассматриваться принципиальные отличия.

Внутренний контроль ресурсов УР может быть предварительный, текущий и последующий. Превентивные меры, которые реализуются посредством предварительного контроля являются наиболее рациональными и действенными; такими, которые существенно повышают качественный уровень управления. Применение текущего и последующего контроля также имеет положительное влияние на систему управления и результативность деятельности субъекта хозяйствования, но они не должны быть основными формами контроля в противодействии предыдущем. Проверка законности ресурсов УР осуществляется с помощью методов нормативно-правовой проверки, которые позволяют оценить как законность применения ресурсов, задействованных в процессе принятия УР (финансовых, материальных, трудовых, информационных), так и законность определения ресурсов в качестве объекта, на который направлено действие принятых УР.

Максимально объективная оценка экономической целесообразности ресурсов УР возможна при применении как методов документального, так и методов фактического контроля. Методами документального контроля, применение которых способствует решению сложившихся задач являются: логическая проверка и технико-экономические расчеты. Последние является заимствованным методом контроля который позволяет провести аналитическое (количественное) обоснование как экономической целесообразности ресурсов, задействованных в процессе подготовки УР, так и оценки экономической эффективности (рациональности, целесообразности) ресурсов, на которые направлено действие УР. Указанные методы позволяют оценить необходимость применения тех или иных ресурсов, обоснованность количества задействованных ресурсов и возможность оптимизации их перечня и величины.

Наблюдение, экспертиза, контрольный обмер, контрольный запуск сырья в производство – это те методы фактического контроля, применяемые при оценке экономической целесообразности ресурсов УР.

Эти же методы документального и фактического контроля, предложенные нами для применения во время проверки экономической целесообразности ресурсов УР, используются для контроля полноты ресурсов УР. Применение методов фактического контроля прежде всего дает возможность подтвердить или опровергнуть документальные данные о целесообразности и полноты ресурсов УР; определить возможные резервы оптимизации ресурсов за составом, количеством и структурой.

Своевременность ресурсов УР проверяется с помощью совокупности таких методов документального контроля как:

- сравнения. Позволяет сопоставить время принятия УР и время использования (списания) ресурсов, необходимых для его выполнения; или ресурсов, на которые направлено действие УР;

- логическая проверка является основой оценки почти любого параметра контроля, в том числе и своевременности ресурсов УР;

- хронологическая проверка предусматривает рассмотрение документов по датам (дням, месяцам), по порядку размещения документов; что является необходимым элементом при оценке своевременности ресурсов УР;

- взаимная проверка заключается в исследовании различных документов по одной хозяйственной операции. Если говорить об управлении ресурсами, то речь, прежде всего, должна идти по накладные (приходные, расходные или на внутреннее перемещение) и распорядительный документ, что является, с одной стороны, результатом принятие УР, а с другой – основанием для осуществления «движения» ресурсов (приказ, распоряжение, договор, прочее).

Оценка правильности отражения в системе учета предприятия ресурсов УР возможна при применении целого ряда способов документального контроля: нормативная, формальная, логическая, арифметическая проверка, взаимная и встречная проверки.

Достаточным для полной оценки ресурсов УР будет выборочный способ контроля, как и в предыдущем случае, при необходимости может быть заменен на сплошной.

Следующим общим объектом внутреннего контроля является результат процесса принятия УР, который разделяется на непосредственное именно принятое решение и процесс его реализации.

Относительно самого УР целесообразно говорить о текущий контроль, с помощью которого оценивается результат процесса подготовки, разработки и принятия УР; реализация решений проверяется в ходе реализации текущего и последующего внутреннего контроля.

Несмотря на разный характер выделенных объектов: статический и динамический, методы контроля не будут иметь принципиальных отличий и поэтому будут рассмотрены нами в целом для такого объекта, как результат УР.

Законность результатов УР, как и всех выше упомянутых объектов, с одной стороны оценивается с помощью нормативно-правовой проверки, с другой, если внутренний контроль законности процессов подготовки и разработки и принятия УР подтвердил отсутствие отклонений, то нет необходимости проводить оценку законности того, что было уже сообщено заранее. Для этого объекта возможны нарушения законности, связанные с реализацией управленческих решений, где действительно возможны ошибки и мошенничество.

Аналогичная ситуация наблюдается и с контролем экономической целесообразности результатов УР. Если отклонений не было установлено во время проверки процессов подготовки и разработки и принятия УР, то применение экономической проверки целесообразно лишь к такому объекту, как реализация УР.

Полнота и своевременность результатов УР контролируется посредством сравнения, логической, взаимной и встречной проверки. Хронологическая проверка дополнительно применяется с целью оценки своевременности как непосредственно самого УР, так и процесса его реализации. Реализация указанных методов к объекту «управленческие решения», даст возможность оценить степень полноты и своевременности решения обозначенных задач управления, принятыми УР. В то же время сами эти методы внутреннего контроля применены к реализации управленческих решений станут основанием для предоставления выводов относительно полноты и своевременности внедрения всех составляющих элементов, этапов и частей.

Правильность результатов УР можно оценить применяя совокупность следующих методов внутреннего контроля: формальная, логическая и арифметическая проверка.

Последний объект внутреннего контроля процесса принятия УР – действия должностных лиц. Этот объект, в связи с его сложностью и исключительностью, существенным влиянием на процесс и результат управления, требует предварительного, текущего и последующего внутреннего контроля. Но, несмотря на исключительную значимость указанного объекта, считаем нецелесообразным применять к нему сплошной способ контроля. Выборочный способ, во-первых, будет достаточным при отсутствии отклонений и нарушений и в случае их наличия но незначительного влияния как на процесс управления, так и на пользователей информации; во-вторых, организация внутреннего контроля действий должностных лиц должна предусмотреть возможность перехода от выборочного к сплошному контролю в случае необходимости.

С помощью нормативно-правовой проверки оценивается законность действий должностных лиц в отношении процесса принятия УР. Оценка целесообразности действий должностных лиц может быть проведена с использованием логической и экономической проверки, методов экономического и финансового анализа [14]. Это, по нашему мнению, один из наиболее сложных и важных параметров внутреннего контроля процесса принятия УР: если действия должностных лиц не содержат злоупотреблений и направленных на достижение цели функционирования предприятия, то поиск ошибок и искажений не будет вызывать сложностей; намеренное искажение информации в корыстных целях, сопровождается сокрытием и завуалированностью совершенных злоупотреблений, что в значительной степени усложняет процесс контроля.

Оценка полноты и своевременности действий должностных лиц в соответствии с объектом контроля – процесса принятия УР – становится возможным при применении следующих методов контроля:

- логическая проверка является основой основ во время проведения контроля указанных параметров. Именно благодаря логической проверке возможно выявление отклонений в полноте и своевременности действий должностных лиц относительно процесса принятия УР;

- сравнение – позволяет провести оценку действий должностных лиц по следующим направлениям: фактические действия и запланированные; действия, которые были реализованы в отчетном периоде с действиями в предыдущих периодах в похожих ситуациях; фактически выполненные действия с опытом, который наработала теория и практика управления;

- взаимная и встречные проверки дадут возможность оценить не только полноту и своевременность действий должностных лиц за счет сопоставления или различных документов по одному управленческому решению (взаимная проверка), либо различных экземпляров одного и того же документа (встречная проверка);

- применение хронологической проверки является основанием для предоставления выводов относительно своевременности действий должностных лиц. В современный период именно скорость принятия УР, является одним из главнейших факторов, который определяет эффективность функционирования и системы управления в частности, и системы субъекта хозяйствования вообще.

Применение логической, формальной и арифметической проверки к такому параметру как правильность действий должностных лиц даст возможность максимально эффективно разрешить сложившуюся задачу и получить необходимые основания для предоставления обоснованных выводов.

Обобщая предложенную методику процесса принятия УР, необходимо акцентировать внимание на схожести методов контроля, которые применяются для проверки одних и тех же параметров различных объектов.

Каждый параметр объекта контроля было предложено проверять выборочным способом. Целесообразность применения выборочного способа связана с наиболее оптимальным соотношением затрат (времени, объема работ, средств) и полученных результатов. Кроме уже указанных преимуществ выборочного способа осуществления контроля М. М. Шигун выделяет: возможность детального и глубокого изучения отдельных операций; повышение точности и качества полученных данных; актуальность результатов (оперативное предоставление информации по результатам проверки); применения в условиях, исключающих осуществление сплошного контроля; экономное расходование исследуемого продукта при невозможности его повторного использования; наличие резерва времени для расширения программы проверки; применение для контроля результатов сплошных проверок; применение при изучении новых явлений; возможность математико-статистической оценки степени точности полученных результатов [16].

Особенность современного состояния научного развития этого вопроса заключается в том, что специалисты по контролю почти не уделяется внимание специфике и особенностям проведения выборочного контроля, хотя на практике именно такой контроль более распространен по сравнению со сплошным. Чаще всего они указывают на наличие такого способа контроля как выборочный и возможность его проведения по различным критериям отбора информации.

Более подробно эти вопросы раскрываются в международных стандартах аудита, где отдельный МСА 530 «Аудиторская выборка» предполагает достаточно детальное описание организации выборки, выполнение аудиторских процедур, оценка результатов аудиторской выборки, и тому подобное.

Основные положения МСА 530 применяют во время проведения выборочного контроля (внешнего, внутреннего, ревизии, и т. п), руководствуясь отсутствием разногласий в методике и технике процедур отбора информации. Ивазненко С.В., осуществив детальный анализ МСА 530 и практики отечественного и зарубежного опыта применения выборочного способа контроля, доказывает:

- нет оснований считать аудиторскую выборку типичным разновидностью выборочного метода;

- о необходимости применения статистического выборочного метода в аудите;

- что неудовлетворительное применение статистических методов при формировании аудиторской выборки, связано с низким уровнем математической подготовки аудиторов, и с неприспособленностью и неразработанностью самой методики выборочного исследования;

- использование современного программного обеспечения позволяет осуществлять сплошной контроль с применением современных эффективных статистических методов, например закона Бенфорда.

Полученные выводы относительно выборочного способа аудита вполне возможно экстраполировать на контроль процесса принятия УР на предприятии. Не вдаваясь в объяснения теоретических аспектов закона Бенфорда (или закон первой цифры), отметим, что в таблицах чисел, основанных на данных источников из реальной жизни цифра 1 на первом месте встречается гораздо чаще, чем все остальные. Более того, чем больше цифра, тем меньше вероятности, что она будет стоять в числе на первом месте – распределение Бенфорда. Именно этот закон как нельзя лучше подходит для обработки большого массива финансовых показателей на предмет мошенничества.

В обобщенном виде, который имеет большую практическую значимость, все рассмотренные положения отражены в внутрикорпоративном стандарте «Методика внутреннего контроля процесса принятия управленческих решений». Этот стандарт включает четыре раздела:

1. Общие положения.

2. Основные термины и определения.

3. Сущность внутрикорпоративного стандарта. В данном разделе помимо основных положений, в разрезе каждой группы объектов (процесса, ресурсов, результатов, действий должностных лиц) указана следующая информация: цель, вид, способе внутреннего контроля; источники информации и методы контроля в соответствии с каждого отдельного параметра.

4. Выборочный контроль. Представлена техника порядка систематического отбора элементов и проверка выборочной совокупности согласно закону Бенфорда.

Предложенный стандарт кроме дальнейшего развития теоретических положений контроля процесса принятия УР на предприятии имеет огромное практическое значение, потому что дает возможность поднять на новый качественный уровень реализацию контрольной функции управления.

Список литературы

- Трудовой Кодекс Российской Федерации [Электронный ресурс]: части 1 и 2: с изм. и доп. Дата обновления: 29.04.2019. Доступ из системы ГАРАНТ.

- Байгереев, М.С. О профстандарте «Специалист по управлению персоналом» // Вопросы трудового права. 2017. № 8. С. 26-33.

- Гайнутдинова, Ю.Ю. Проблемы оценки профессиональной пригодности в деятельности специалистов по управлению персоналом // Управление человеческими ресурсами – основа развития инновационной экономики. 2015. № 6. С. 76-81.

- Гетманова, И.А. Формирование методических положений по управлению персоналом угледобывающей организации // Экономика и социум. 2015. № 1-2 (14). С. 846-850.

- Довлатян, Г.П., Ткачева, О.А., Сухова, А.А., Галушка, А.С. Инновационное управление в управлении персоналом // Международное научное издание Современные фундаментальные и прикладные исследования. 2016. № 1 (20). С. 127-132.

- Долгова, Н.Г. Управление персоналом как подсистема в общей системе управления организацией // Вестник непрерывного образования. 2016. № 1. С. 9-12.

- Кваша, В.А. Особенности управления персоналом в организации в рамках основных парадигм управления // Современные тенденции развития науки и технологий. 2015. № 9-6. С. 75-77.

- Кибанов, А., Коновалова, В. Итоги обсуждения профстандарта «Менеджер по управлению персоналом организации» // Кадровик. 2015. № 3. С. 128-132.

- Ловчева, М.В. Отзыв на проект профессионального стандарта «Специалист по управлению персоналом» // Управление персоналом и интеллектуальными ресурсами в России. 2015. Т. 4. № 1. С. 76-77.

- Мирзоева, С.М. Управление персоналом при организации проектного управления // Экономика и предпринимательство. 2015. № 5-1 (58). С. 542-544.

- Николенко, П.Г., Клюева, Ю.С. Инновационные подходы к управлению персоналом гостинично-ресторанных комплексов // Вестник Алтайского государственного аграрного университета. 2015. № 5 (127). С. 157-165.

- Овчинникова, А.С., Марусинина, Е.Ю. Влияние зарубежных моделей управления персоналом на отечественную модель управления персоналом, перспективы развития // Экономика и социум. 2015. № 2-3 (15). С. 993-999.

- Пузанова, А.В. Современные технологии управления персоналом: управление талантами // Форум молодых ученых. 2017. № 12 (16). С. 1522-1525.

- Резникова, О.С. Пути решения проблем, связанных с управлением персоналом // Новое слово в науке: перспективы развития. 2016. № 1-2 (7). С. 276-278.

- Стельмашенко, Е.В., Беловол, В.С. Стратегический подход к управлению персоналом предприятия и основные проблемы его внедрения // Стратегия предприятия в контексте повышения его конкурентоспособности. 2016. № 5-2. С. 146-149.

- Belitskaya, M. (2018). Ecologically adaptive receptions control the number of pests in the ecosystems of transformed at the forest reclamation. World Ecology Journal, 8(2), 1-10. https://doi.org/https://doi.org/10.25726/NM.2018.2.2.001

- Lovanov, I. (2018). Solution of the problem of the theoretical profile of non-dimensional speed on the thickness of the boundary layer at the turbulent flow in the boundary layer based on the solution of the differential equation of Abel of the second generation with the app. World Ecology Journal, 8(1), 43-51. https://doi.org/https://doi.org/10.25726/NM.2018.1.1.004

- Semenyutina, A., Lazarev, S., & Melnik, K. (2019). Assessment of reproductive capacity of representatives of ancestral complexes and especially their selection of seed in dry conditions. World Ecology Journal, 9(1), 1-23. https://doi.org/https://doi.org/10.25726/NM.2019.66.65.001

- Бутакова М.М, Алгазина Ю.Г., Беляев В.В., Порошина Е.Е. Практикум по ценообразованию: учебное пособие. Под ред. М.М. Бутаковой. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2009. – 296 с.

- Верещагин Н.К., Шень А. Лекции по математической логике и теории алгоритмов. Часть 3. Вычислимые функции. – 4-е изд., доп. – М.: МЦНМО, 2012. – 160 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. — М.: Проспект, 2012. – 424 с.

- Коваленко, В. В. Проектирование информационных систем: учебное пособие для студентов вузов. – М.: Форум, 2015. – 320 с.

- Ромашкова О.Н., Маликова О.Н. Имитационная модель делового процесса подключения абонента Регионального Центра Связи // T-Comm: Телекоммуникации и транспорт. 2013. № 12. Том 7. C. 92-94

- Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА-М, 2007. – 304 с. – (Высшее образование)

- Сатунина А.Е. Сысоева Л.А. Управление проектом корпоративной информационной системы предприятия: учеб. пособие. – М.: Финансы и статистика; ИНФРА-М, 2009. – 352 с.: ил.

- Саяпин, О.В., Самойлов, С.В., Чискидов С.В. Проектирование АСОИУ. Часть 2: Учебное пособие для вузов МЧС России. – Химки: ФГБОУ ВПО АГЗ МЧС России, 2014. – 121 с.

- Тарасевич Ю.Ю. Матматическое и компьютерное моделирование. Вводный курс: Учебное пособие. – изд. 4-е, испр. – М.: Едиториал УРСС, 2004. – 152 с.

- Федин Ф.О., Федин Ф.Ф. Анализ данных. Часть 2: Инструменты Data Mining: учебное пособие. – М.: МГПУ, 2012. – 308 с.

- Фомин Г.П. Математические методы и модели в коммерческой деятельности: Учебник. – 2-е изд, перераб. и доп. – М.: Финансы и статистика, 2005. – 616 с.: ил.

- Цуканова О.А. Методология и инструментарий моделирования бизнес- процессов: практический курс. – СПб.: Университет ИТМО, 2017/ – 56 c.

- Чаадаев В.К. Бизнес-процессы в компаниях связи. – М.: Эко-Трендз, 2004. – 176 с.: ил.

- Шень А.Х. Практикум по методам построения алгоритмов. – М.: Национальный Открытый Университет «ИНТУИТ», 2016. – 336 с.: ил.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2012. – 416 с.

- Gribust, I. (2018). Regulation of the state of plantings in the anthropogenically transformed territories: the principle of dendrological diversity. World Ecology Journal, 8(2), 11-21. https://doi.org/https://doi.org/10.25726/NM.2018.2.2.002

- Krugilin, S. (2018). Silvicultural growth models of the formation of Quercus Robur in the black earth zone conditions of the steppe of the South of Russia. World Ecology Journal, 8(3), 23-45. https://doi.org/https://doi.org/10.25726/NM.2019.49.29.002