Московский экономический журнал 13/2019

DOI 10.24411/2413-046Х-2019-10341

Деловая активность предприятия и ее анализ на основе финансово-кредитной политики

Business activity of the enterprise and her analysis

Батаева Патимат Султановна,

кандидат экономических наук, ФГБОУ ВО «Чеченский государственный университет»,

кафедра финансов и кредита, доцент кафедры финансов и кредита

Чаплаев Хусейн Геланиевич, ст. преподаватель, ФГБОУ ВО «Чеченский государственный педагогический университет», проректор по экономическим вопросам

Bataeva Patimat Sultanovna

Chaplaev Khusein Gelanievich

Аннотация. Деловая

активность предприятия проявляется в динамичности его развития, достижении

поставленных целей, эффективном использовании экономического потенциала,

расширении рынков сбыта своей продукции. Оценка деловой активности на

качественном уровне предполагает оценку по критериям: широта рынков сбыта;

наличие продукции, поставляемой на экспорт; репутация организации; стабильность

связей и др.

Количественная оценка проводится по направлению:

- оценка степени выполнения плана по основным показателям;

- оценка и обеспечение темпов наращивания объемов финансово – хозяйственной деятельности;

- оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов предприятия.

Деловая активность в финансовом аспекте проявляется в скорости

оборота средств.

На длительность нахождения средств в обороте оказывают влияние

внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно – материальных ценностей и запасов.

Для анализа деловой активности используют общие показатели

оборачиваемости и показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации может

оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- период оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно – коммерческие операции.

Summary. Business activity of the enterprise is shown in dynamism of its development, achievement of the set goals, effective use of economic potential, expansion of markets of sales of the production. Assessment of business activity at a qualitative level involves assessment by criteria: breadth of markets; availability of products supplied for export; reputation of the organization; stability of relations, etc.

Quantitative

assessment is carried out in the direction of:

- assessment of the degree of implementation of the plan on the main indicators;

- assessment and provision of rates of increase of volumes of financial and economic activity;

- assessment of the level of efficiency of use of material, labor and financial resources of the enterprise.

Business activity

in the financial aspect is manifested in the speed of turnover of funds.

The duration of

funds in circulation is influenced by external and internal factors.

External factors

include:

- branch affiliation;

- scope of the organization;

- the scale of the organization’s activities;

- influence of inflationary processes;

- the nature of economic relations with partners.

Internal factors

include:

- effectiveness of asset management strategy;

- pricing policy of the organization;

- methods of evaluation of inventory and inventory.

For the analysis

of business activity, General turnover indicators and asset management

indicators are used.

The turnover of

funds invested in the property of the organization can be estimated:

- turnover rate-the number of revolutions that make for the analyzed period, the capital of the organization or its components;

- turnover period-the average period for which money invested in production and commercial operations are returned to the economic activity of the organization.

Ключевые слова: деловая активность, скорость оборота, период оборота, коммерческие операции, капитал, денежные средства.

Keywords: business activity, turnover rate, turnover period, commercial operations, capital, cash.

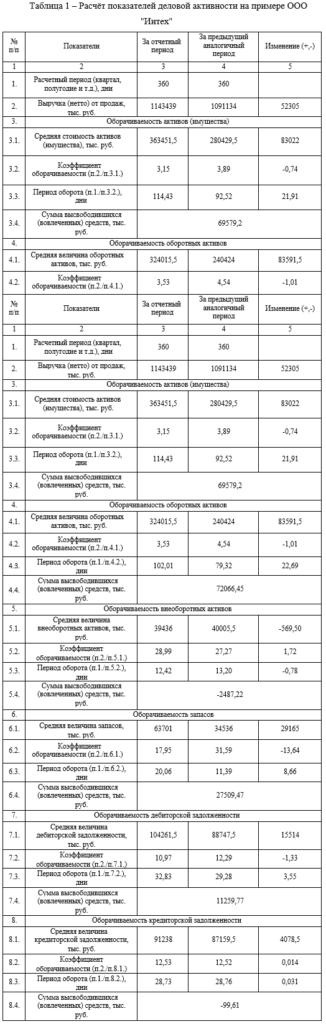

Показатели деловой активности используются для анализа того, насколько эффективно предприятие использует свои средства. Анализ деловой активности состоит из изучения динамики коэффициентов оборачиваемости [2].

За рассматриваемый период в анализируемой компании уменьшились

периоды оборота средств, таких как внеоборотные активы, и кредиторская

задолженность [4]. В свою очередь увеличился период оборачиваемости имущества,

оборотных активов, запасов и дебиторской задолженности. Чем короче период

оборота, тем более эффективна работа предприятия и тем выше его деловая

активность [6].

Коэффициент оборачиваемости активов (имущества) уменьшился на

0,74, следовательно эффективность использования активов с точки зрения объема

продаж снизилась. Также

отрицательную динамику показал коэффициент оборачиваемости оборотные средств – уменьшился на 1,01,

при этом продолжительность оборота оборотных средств увеличилась на 23 дня.

Дебиторская задолженность оборачивается быстрее оборотных средств, что означает

довольно высокую интенсивность поступления на предприятие денежных средств,

т.е. в итоге – увеличение собственных

средств. Коэффициент оборачиваемости внеоборотных активов увеличился на 1,72.

Коэффициент оборачиваемости запасов

снизился на 13,64, это может отражать накопление избыточных запасов, неэффективное

складское управление, накопление непригодных к использованию материалов [8]. Но

и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку

может говорить об истощении складских запасов, что может привести к перебоям в

производстве.

Коэффициент оборачиваемости дебиторской задолженности уменьшился

на 1,33, значение низкое, но в балансе видно, что остаток дебиторской

задолженности высокий от продажи в кредит. Коэффициент оборачиваемости

кредиторской задолженности не изменился.

Соответствующими показателями предыдущих периодов, либо с показателями других организаций, работающих в такой же отрасли [10].

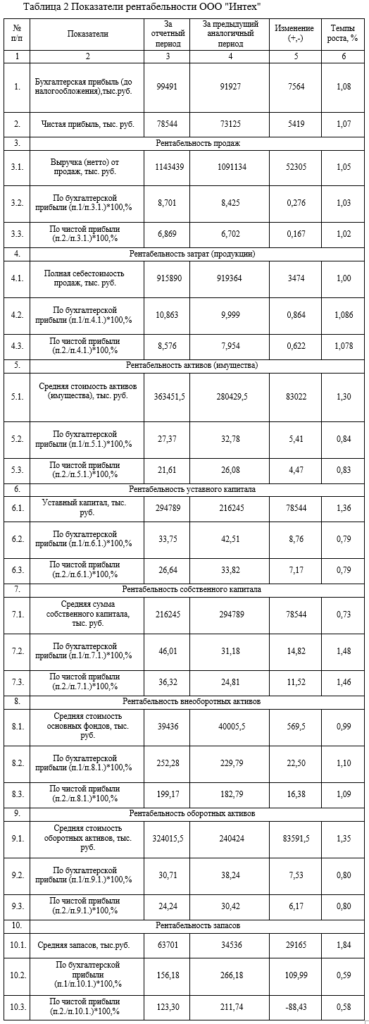

Исходя из таблицы 2. можно сделать следующие выводы: Все коэффициенты

рентабельности незначительно изменились.

Такие коэффициенты как рентабельность продаж показывающая, какую

сумму прибыли получает предприятие с каждого рубля проданной продукции,

возросла на 0,3% по бухгалтерской прибыли и на 0,2% по чистой прибыли.

Рентабельность затрат показывающая сколько предприятие имеет

прибыли с каждого рубля, затраченного на производство и реализацию продукции,

так же возросла на 0,9% и 0,6% по бухгалтерской и по чистой прибыли,

соответственно [12].

Рентабельность активов (имущества), характеризующая отдачу от

использования всех активов организации снизилась на 5,4% по бухгалтерской

прибыли и на 4,47% по чистой прибыли [14].

Рентабельность уставного капитала, характеризующая эффективность

использования уставного капитала фирмы и отражает, сколько чистой прибыли

приходится на рубль уставного капитала снизилась на 8,8% и на 7,2 %.

Рентабельность собственного капитала, показывающая величину

прибыли, которую получит предприятие на единицу стоимости собственного капитала

возросла на 15% и 12% и рентабельность внеоборотных активов, показывающая

размер прибыли, приходящейся на единицу стоимости основных производственных

средств предприятия возросла на 22,5% и на 16,9%.

Рентабельность оборотных активов, показывающая сколько прибыли (до

налогов) приносит каждый рубль, вложенный в эти активы, снизилась на 7,5% и на

6,2%.

Самое большое изменение можно заметить в рентабельности запасов,

она снизилась в два раза [16].

Итак, подводя итоги, можно сказать, что самые значительные

изменения произошли с показателями рентабельности собственного капитала и

внеоборотных активов, которые возросли, что является хорошей тенденцией. Рост

рентабельности собственного капитала, прежде всего, обусловлен увеличением

чистой прибыли [1]. Рост показателя рентабельность внеоборотных активов в

динамике характеризует более эффективное использование основных фондов.

Рентабельность запасов снизилась в два раза.

Анализ финансовых результатов коммерческой организации

(предприятия) является, безусловно, одной из важнейших составляющих финансового

анализа ее деятельности, направленной на получение прибыли, и основан в

значительной степени на данных формы № 2 «Отчет о прибылях и убытках»

бухгалтерской (финансовой) отчетности.

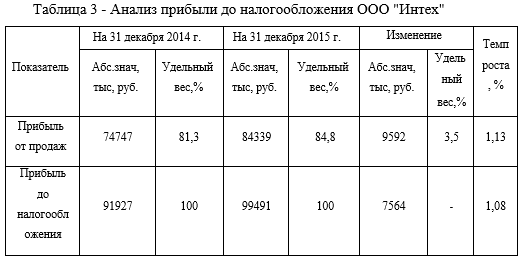

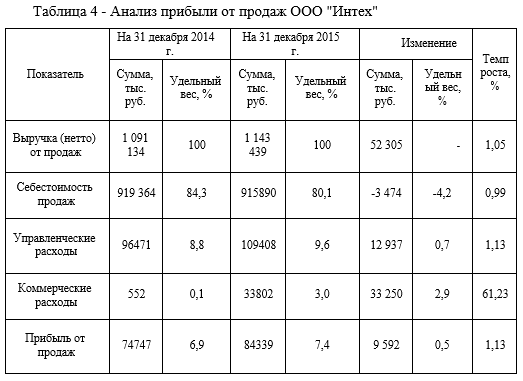

Начнем анализ финансовых результатов ООО “Интех” с изучения объема, состава, структуры и динамики прибыли до налогообложения в разрезе основного источника ее формирования, которой является прибыль от продаж.

Таким образом, в 2015 году по сравнению с прошлым годом величина

прибыли до налогообложения возросла на 7564 тыс. руб., за счет увеличения суммы

прибыли от продаж на 9592 тыс. руб., или на 1,13%. Удельный вес прибыли от

продаж в прибыли до налогообложения увеличился на 3,5%, что свидетельствует об

улучшении качества прибыли до налогообложения [3].

Анализ прибыли от продаж начнем с изучения ее объема, состава, структуры и динамики в разрезе основных элементов, определяющих ее формирование [5].

Таким образом, в 2015 по сравнению с 2014 годом величина прибыли

от продаж возросла на 9592 тыс. руб., или на 1,13%, за счет увеличения выручки

(нетто) от продаж на 52305тыс. руб., или на 1,05%, при уменьшении себестоимости

продаж на 3474 тыс. руб., или на 0,99%, при росте управленческих расходов на

12937 тыс. руб., или на 1,13%, и коммерческих расходов на 33250 тыс. руб., или

на 61,23%.

При этом удельный вес прибыли от продаж в выручке (нетто) от

продаж увеличился на 0,5%, что свидетельствует о росте эффективности текущей

деятельности коммерческой организации [7].

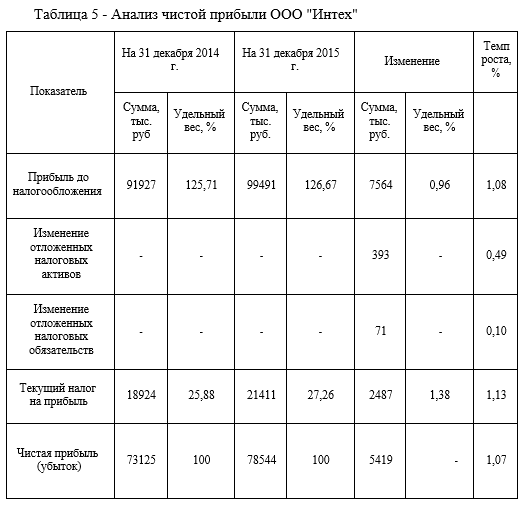

После анализа прибыли до налогообложения и основных источников ее формирования, следует провести анализ чистой прибыли, который ведется в разрезе определяющих ее элементов: прибыли до налогообложения, отложенных налоговых активов, отложенных налоговых обязательств и текущего налога на прибыль – и предполагает изучение ее объема, состава, структуры и динамики. [9]

Таким образом, за отчетный год величина чистой прибыли возросла на 5419 тыс. руб., или на 1,07%, за счет увеличения прибыли до налогообложения на 7564 тыс. руб., или на 1,08%, рост отложенных налоговых активов и отложенных налоговых обязательств на 393 тыс. руб. и 71 тыс. руб., соответственно, и увеличения текущего налога на прибыль на 2487 тыс. руб. или на 1,13%.

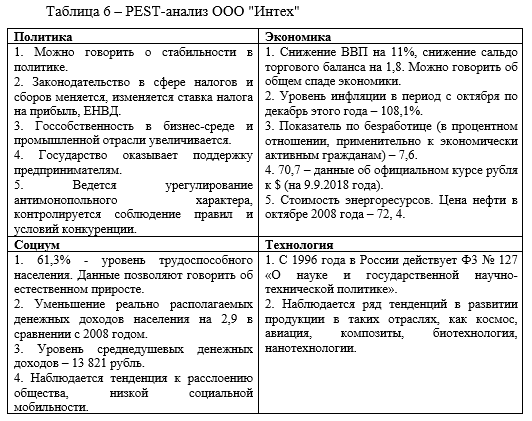

Результаты РEST-анализа показали, что у ООО “Интех” не

возникнет трудностей с поиском сотрудников и принятием их на работу, высоким

уровнем налогов и нечестными конкурентами. Вместе с тем, можно говорить о

высоких издержках на энергетические ресурсы [11]. Что касается общего

экономического спада, данный фактор также может негативно воздействовать на работу

организации [13].

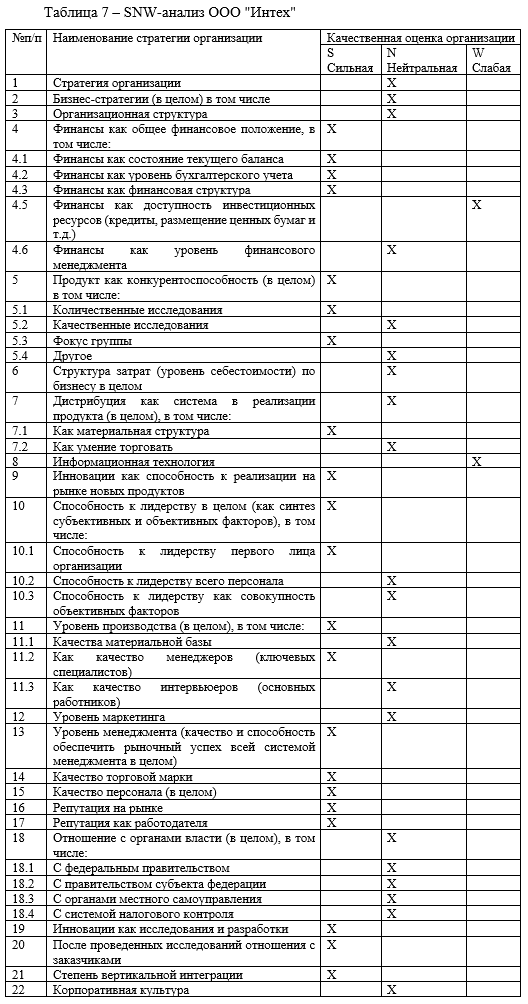

SNW – анализ – это усовершенствованный SWOT-анализ.

Strength (сильная сторона),

Neutral (нейтральноя сторона),

Weakness (слабая сторона).

В отличие от анализа слабых и сильных сторон SNW – анализ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S» [15].

Подводя черту под выполнением анализа финансовых результатов

организации ООО “Интех” по данным отчета о прибылях, можно

констатировать увеличение всех ее финансовых результатов в отчетном году по

сравнению с данными прошлого года в большей или меньшей степени, что является,

безусловно, позитивным явлением [17], свидетельствующим о достаточной

успешности финансово-хозяйственной деятельности данной коммерческой организации.

Список литературы

- Верещагин Н.К., Шень А. Лекции по

математической логике и теории алгоритмов. Часть 1. Начала теории множеств. –

4-е изд., доп. – М.: МЦНМО, 2012. – 112 с. - Асанов М.О., Баранский В.А., Расин В.В.

Дискретная математика: графы, матроиды, алгоритмы: Учебное пособие. 2-е изд.,

испр. и доп. – СПб.: Издательство «Лань», 2010. – 368 с.: ил. – (Учебники для

вузов. Специальная

литература) - Бережная Е.В., Бережной В.И. Математические

методы моделирования экономических систем: Учеб. пособие. – 2-е изд., перераб.

и доп. – М.: Финансы и статистика, 2006. – 432 с.: ил. - Бобылева А.З. Финансовый менеджмент. Проблемы и

решения. Учебник для магистров. —М.: Юрайт, 2012. – 903 с. - Герами В.Д., Колик А.В. Управление транспортными

системами. Транспортное обеспечение логистики: учебник и практикум для

академического бакалавриата. – М.: Издательство Юрайт, 2015. – 510 с.

(Бакалавр. Академический курс) - Грибов В.Д., Грузинов В.П. Экономика организации

(предприятия). Учебник, 6-е изд., пер. — М.: КноРус, 2014. – 359 с. - Дрогобыцкий И.Н. Системный анализ в экономике:

учебник для студентов вузов, обучающихся по специальностям «Математические

методы в экономике», «Прикладная информатика». – 2-е изд., перераб. и доп. –

М.: ЮНИТИ- ДАНА, 2011. – 423 с. - Дронов С.В. Многомерный статистический анализ.

Учебное пособие. – Барнаул: Изд-во Алт. гос. ун-та, 2003. – 2013 с. - Игошин В.И. Теория алгоритмов: Учеб. пособие. –

М.: ИНФРА-М, 2016. – 318 с. – (Высшее образование) - Ипатова, Э. Р., Ипатов, Ю. В. Методологии и

технологии системного проектирования информационных систем. Учебник. – М.:

Флинта, 2016. – 258 с. - Киселева И.А. Коммерческие банки: модели и

информационные технологии в процедурах принятия решений. – М.: Едиториал УРСС,

2002. – 400 с. 96. Приказ Министерства финансов Российской Федерации от

02.07.2010 № 66н (ред. от 06.04.2015) [Электронный ресурс]:

http://www.consultant.ru/document/cons_doc_LAW_103394/ (Дата обращения –

07.11.2017). - Клочко И.А. Информационные технологии в

профессиональной деятельности: учеб. пособие. – Саратов: Вузовское образование,

2014. – 236 с. - Мышкис А.Д. Элементы теории математических

моделей. – изд. 3-е, испр. – М.: КомКнига, 2007. – 192 с. - Мятлев В.Д., Панченко Л.А., Ризниченко Г.Ю.,

Терехин А.Т. Теория вероятностей и математическая статистика. Математические

модели: учебное пособие для студ. высш. учеб. заведений. – М.: Издательский

центр «Академия», 2009. – 320 с. - Репин В.В. Бизнес-процессы. Моделирование,

внедрение, управление. – М.: Манн, Иванов и Фербер, 2013. – 512 с. - Belitskaya,

M. (2019). Dendrophages Ulmus spp. in the forest plantation of the Volga

region. World Ecology Journal, 9(1), 24-39.

https://doi.org/https://doi.org/10.25726/NM.2019.77.24.002 - Semenyutina,

A., & Lazarev, S. (2018). Features of growth and development of representatives

the generic complex of Robinia L. in conditions of introduction. World Ecology

Journal, 8(3), 46-55.

https://doi.org/https://doi.org/10.25726/NM.2019.85.96.003