УДК 657.631.6

DOI 10.24411/2413-046Х-2019-10315

О МЕТОДИЧЕСКОМ КОМПЛЕКСЕ УПРАВЛЕНИЯ

ABOUT THE METHODICAL COMPLEX OF THE MANAGEMENT

Семенов Константин Сергеевич, старший преподаватель, Астраханский государственный технический университет, г. Астрахань

Semenov K.S., ks-semenov@mail.ru

Аннотация: В статье рассматриваются прикладные экономические аспекты развития предприятий с учетом отраслевых особенностей, уточнением понятийного аппарата управления инновационным и инвестиционным развитием и авторскими комментариями, выводами и предложениями.

Представлена разработанная и представленная комплексная система механизмов и инструментов управления развитием и инвестициями, в большинстве на примере и с апробацией в ООО «Газпром добыча Астрахань», дочерней организации ПАО «Газпром», отчасти на примере самой Группы «Газпром» с обоснованием и рекомендациями их использования, а также ПАО «НОВАТЭК».

Summary: The article discusses the applied economic aspects of the development of enterprises taking into account industry specifics, clarification of the conceptual apparatus of management of innovative and investment development and author’s comments, conclusions and proposals.

Presented a comprehensive system of mechanisms and tools for managing development and investment, most of them by example and with the test of Gazprom Dobicha Astrakhan, a subsidiary of Gazprom, is presented, partly by example Gazprom Group itself with justification and recommendations for their use, as well the Novatek.

Ключевые слова: менеджмент, методический комплекс, развитие, инвестиции

Keywords: management, methodical complex, development, investment

В современных условиях исследование проблем управления инновациями, инвестициями и других экономических вопросов инновационно-инвестиционного развития приобретают особую актуальность. Это подтверждает целесообразность дальнейшего изучения этих проблем для совершенствования менеджмента инноваций, инвестиций и развития (на примере предприятий газовой промышленности). Целесообразно, особенно системно, разрабатывать и применять новые эффективные инновационные многофункциональные инструменты менеджмента, углубляющие, совершенствующие анализ и управление в газовой промышленности и экономике в целом.

Теоретико-методологическим проведенного исследования явились труды отечественных и зарубежных ученых – экономистов в области теории и практики управления, производственного менеджмента, управления развитием, инновациями и инвестициями. Использован диалектический принцип, раскрывающий возможности исследования механизмов управления инновациями, инвестициями и инвестиционным развитием, предприятием в целом в динамике, взаимосвязи и взаимозависимости; стандартные инструменты менеджмента.

Экспериментальным базой проведенной работы послужило ООО «Газпром добыча Астрахань» и его структурные подразделения, а также отчасти Группа «Газпром» и ПАО «НОВАТЭК».

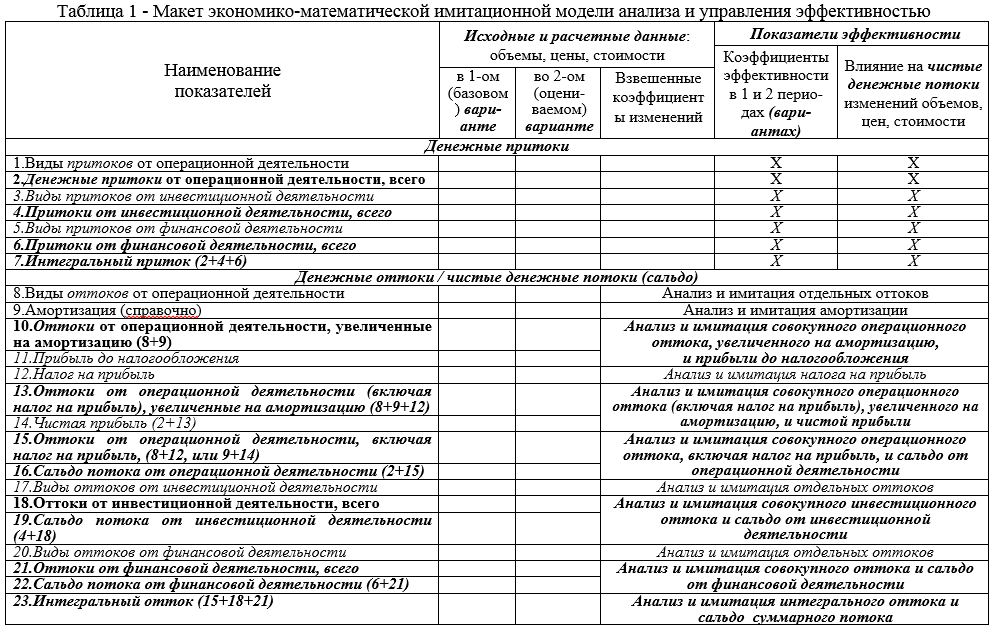

Для стандартизации организационно-управленческих процедур и усовершенствования менеджмента индустриального субъекта экономики предложен методический комплекс управления развитием и текущей деятельностью промышленных предприятий, в первую очередь, нефтегазовой отрасли, включающий авторские экономико-математическую имитационную модель анализа и управления эффективностью предприятия (модель эффективности) со специализированной формой для инвестиционных проектов (авторские новации и предложения здесь и далее отмечены курсивом); модель менеджмента развития предприятия; алгоритм экономической экспертизы и принятия управленческого решения реализации инвестиционных проектов (ИП); метод оценки и управления оптимальностью инвестиций (метод оптимальности). Модель эффективности (макет разработки представлен на Таблице 1) расширяет границы применения, аналитические и управленческие возможности базовой Американской модели многофакторного измерения совокупной производительности, как модификация, повышает качество экономической экспертизы и менеджмента эффективности, позволяет формировать различные стратегии управления для совершенствования развития, функционирования и конкурентных позиций предприятия, а также его структурного подразделения. Модель позволяет учитывать национальные экономические и налоговые особенности развития и функционирования предприятия, для чего в модель специально «встроен» боковик (графа для заголовков), по набору показателей повторяющий типовую расчетную форму оценки эффективности российского инвестиционного проекта, что потребовало концептуальной корректировки структуры модели производительности – внедрение в предлагаемую модель эффективности разделов (групп строк), отражающих инвестиционные и финансовые виды деятельности, а также экономические итоги развития и функционирования предприятия; введены понятие денежного потока и соответствующие показатели денежных потоков; операционная деятельность дополнена экономической оценкой и управлением чистой прибылью и налогом на прибыль.

Модификация модели производительности определяет управленческо-экономические и структурные нововведения, а также изменение (развитие) экономико-математического аппарата, включая введение отрицательного знака перед денежными оттоками и соответствующие изменения в формулах модели эффективности, выполненных в программе «Microsoft Excel», как и, в табличной форме, сама модель. Присутствие в предложенной модели эффективности отдельных разделов и подразделов (групп строк) разрешает синхронное и, одновременно, автономное управление отдельными факторами, конкретным видом операционной, финансовой и инвестиционной деятельности, отслеживая действие и влияние последних на интегральные результаты. Модель обеспечивает анализ и менеджмент эффективности в целом; выявление, формирование и управление резервами повышения эффективности в двух уровнях: вертикально – по конкретным факторам (ресурсам), и горизонтально – по количественной (объемной) и ценовой составляющим каждого фактора (ресурса), и их суммарным параметрам. Расширен временной диапазон внедрения разработанной модели эффективности: модель производительности позволяет использовать лишь два различных временных интервала не более года; дополнительно предложено применить многолетние расчетные интервалы с учетом моделью эффективности инструмента дисконтирования денежных потоков, возможностью учета инфляции, и разные варианты развития одного временного интервала: прогнозы, планы, ожидаемые значения. Вводимыми новациями обеспечивается оптимизация дополнительно включаемых факторов, финансового, инвестиционного видов деятельности, совокупного развития и деятельности предприятия с формированием на этой основе новых направлений повышения экономической эффективности. Разработанную модель анализа и управления эффективностью предлагается отнести к дополнительным механизмам производственного менеджмента, экономической экспертизы и анализа с возможностью имитаций, и управления как новым качеством и добавочными преимуществами данного инструмента (подробнее здесь и далее см. [4]).

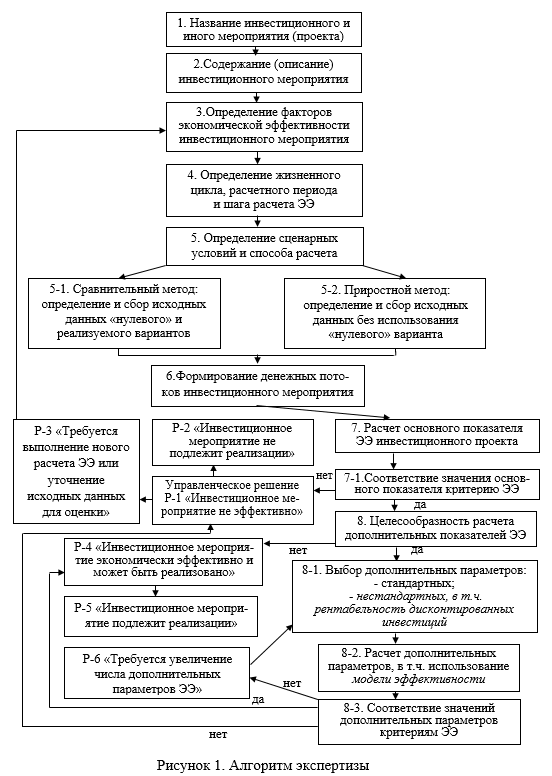

Предложен алгоритм экономической экспертизы и принятия управленческого решения реализации ИП (алгоритм экспертизы), который, в форме структурированной блок-схемы (Рисунок 1), предназначен для универсализации и стандартизации методов и подходов к оценке и менеджменту эффективности инвестиционных и других мероприятий; позволяет принять корректное управленческое решение о целесообразности реализации, или отклонении, или доработке соответствующего проекта. Алгоритм, в работе которого используется разработанная модель эффективности, предусматривает обоснование целесообразности использования (возможности исключения) дополнительных показателей эффективности, включая специально разработанные. Акцент сделан на повышение прозрачности и эффективности анализа и управления ИП, для чего в специализированную форму модели эффективности введены специальные статьи, уточняющие и конкретизирующие структуру инвестиций: виды инвестиционных притоков; различные, включая нестандартные, источники финансирования инвестиций; иные денежные потоки, связанные с инвестициями (см. [5]). Для улучшения анализа и менеджмента разработана модель (в виде блок-схемы – Рисунок 2) менеджмента развития: поэтапного управления развитием предприятия на базе оценки и управления экономической эффективностью (ЭЭ) инвестиционных и других мероприятий, обеспечивающих развитие экономического агента, и введением предложенного нового структурного подразделения для управления развитием. В модели отражены взаимосвязи и взаимодействие управляющих и связанных с развитием подразделений предприятия. Для стандартизации работы в соответствии с данной моделью на большинстве этапов применен авторский алгоритм экспертизы (см. [6]).

Как новый дополнительный инструмент управления, разработан и апробирован метод оценки и управления оптимальностью инвестиций, который обеспечивает ежегодные сопоставления (по сравнению с базовым или прошлым годом) фактических и/или ожидаемых (прогнозных, плановых) аналитических показателей инвестиционных вложений. Метод предлагается к использованию для анализа, многолетнего мониторинга, имитаций и управления инвестиционной деятельностью компании. Отобранные показатели, а также специально разработанные для метода оптимальности параметры многосторонне характеризуют инвестиционную деятельность, привлекательность и развитие предприятия, учитывая особенности деятельности субъектов экономики и их структурных подразделений. Показатели разработанного метода отображают статичные и динамические инвестиционные данные о компании, отражают конкретно, с определенных сторон, и комплексно – представление по оптимальности инвестиций. Построенные в компьютерной программе «Microsoft Excel» специальные таблицы по предложенному методу упрощают обработку исходной информации и сами расчеты, позволяют применять управленческо-имитационный блок «что-если», или «что было бы – если бы» компьютерной программы метода, что обеспечит корректировку ожидаемой (прогнозной, плановой) исходной информации, адекватное изменение параметров и их относительных отклонений, предложенных методом, в результате чего – возможность имитации и управления инвестиционной деятельностью, а также экономической эффективностью в целом (см. [7]).

Методический комплекс также включает группу аналитических параметров (и их относительные изменения) на основе доступной статистической информации: стандартных (к примеру, газодобыча, инвестиции и их рентабельность), предлагаемых впервые, и к широкому применению.

Конкретные практические разработки апробированы, показали определенную эффективность и могут быть применены в практике управления нефтегазовой и других отраслях; могут быть использованы при разработке методической и нормативной документации; в преподавании вузовскими учебными курсами по менеджменту и инвестициям; полезны органам государственного регулирования экономикой России.

Литература

- Синк Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение. М.: Прогресс, 1989. С. 163-213.

- Семенов С.К. Методика экономического анализа деятельности структурного подразделения предприятия // Газовая промышленность. 2005. № 2. С. 86-89.

- Семенов С.К. По проблеме моделирования инфляции и теории негативных экономических ожиданий // Деньги и кредит. 2006. № 4. Из почты редакции. С. 65.

- Семенов К.С. О менеджменте эффективности развития предприятия нефтегазового комплекса // Проблемы экономики и управления нефтегазовым комплексом. 2013. № 3. С. 38-44.

- Семенов К.С. Моделирование управленческих решений реализации инвестиционных мероприятий в нефтегазовом комплексе // Проблемы экономики и управления нефтегазовым комплексом. 2013. № 8. С. 43-51.

- Семенов К.С. Организация и управление развитием газовой промышленности // Газовая промышленность. 2015. № 4. С. 17-19.

- Семенов К.С. О методическом подходе к анализу и управлению инвестициями: на примере системообразующего субъекта региональной экономики // Региональная экономика: теория и практика. 2013. № 33. С. 25-30.