Московский экономический журнал 12/2020

DOI 10.24411/2413-046Х-2020-10849

Комплаенс-функция в системе корпоративного контроля экстраординарных сделок

Compliance function in the corporate control system for extraordinary transactions

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент, Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor, State University of Management, Moscow

Аннотация. В статье определены сферы действия комплаенс-функции при реализации бизнесом проектов в интересах финансово-заинтересованных сторон. Рассмотрены требования к комплаенс-контролеру в организации. Проанализированы международные стандарты в области обмена финансовой информацией, включая режимы предотвращения уклонения лиц от уплаты налогов и использования оффшорных юрисдикций. Определены права и обязанности контролера в филиале организации, структура системы контроля в финансовой организации за экстраординарными сделками и операциями налогоплательщиков. Выделены области реализации функции комплаенса и внутреннего аудита в компании, критерии экстраординарных операций и схемы контроля на финансовых рынках.

Summary. The article defines the scope of the compliance function when implementing business projects in the interests of financially interested parties. The requirements for the compliance controller in the organization are also considered. International standards in the field of financial information exchange, including the regimes for preventing tax evasion and the use of offshore jurisdictions are analyzed. The rights and obligations of the controller in the branch of the organization, the structure of the control system in the financial organization for extraordinary transactions and operations of taxpayers are determined. The areas of implementation of the compliance and internal audit function in the company, the criteria for extraordinary transactions and control schemes in the financial markets are highlighted.

Ключевые слова: комплаенс-контроль, конфликт интересов, манипулирование рынком, риск, Совет директоров, финансовый мониторинг.

Keywords: compliance control, conflict of interest, market manipulation, risk, Board of Directors, financial monitoring.

В системе корпоративного управления функция контроля за соответствием деятельности компании стандартам, регламентам и процедурам выходит на первый план в силу ряда обстоятельств. Это и необходимость контролировать финансовые потоки для предотвращения «вывода» в оффшорные зоны, и соблюдать принятые международные рекомендации ОЭСР, а также обеспечивать баланс соблюдения интересов инвесторов / собственников бизнеса в рамках выстроенной системы корпоративного контроля (как на уровне холдинговой структуры, так и на уровне банков).

В рамках системы корпоративного управления комплаенс-контроль традиционно понимается как контроль за соответствием деятельности организации нормативным актам, законам, инструктивным документам регуляторов финансового рынка, а также стандартам саморегулируемых организаций и обычаям делового оборота. Для крупных налогоплательщиков или консолидированной группы налогоплательщиков рассмотрим, каким образом контролируются экстраординарные сделки и операции со стороны финансовой организации, а именно – банка. Практика свидетельствует, что можно выделить три сферы комплаенса: антимонопольный, налоговый и санкционный, связанные со злоупотреблениями организации на финансовом рынке, ведением деятельности за территорией РФ и оценкой поставщиков товаров/услуг на этапе заключения договоров.

Антимонопольный комплаенс представляет собой совокупность правовых и организационных мер, предусмотренных внутренними актами хозяйствующего субъекта или другого лица из числа лиц, входящих в одну группу с таким хозяйствующим субъектом, направленных на соблюдение требований антимонопольного законодательства и предупреждение его нарушения. Речь в данном случае идет о государственных корпорациях, хозяйствующих субъектах, в которых более 50 % уставного капитала принадлежит государству. Субъект должен принять внутренний правовой акт, содержащий следующий перечень информации:

- требования к порядку проведения оценки рисков антимонопольного законодательства;

- меры, направленные на снижение хозяйствующим субъектом рисков нарушения;

- порядок ознакомления работников с данным актом (политикой /кодексом);

- информация о должностном лице, ответственном за функционирование антимонопольного комплаенса. Наличие подобного рода акта смягчает административную ответственность. В случае возбуждения антимонопольного дела именно на службе внутреннего контроля (СВК) лежит обязанность по доказыванию отсутствия нарушений антимонопольного законодательства.

Система внутреннего контроля в организации может быть использована для проведения налогового мониторинга. Инициатором мониторинга может являться налогоплательщик. Налоговая инспекция в этом случае запрашивает необходимые документы и формирует мотивированное мнение с перечислением ошибок в исчислении и уплате налогов. Организация своевременно должна их устранить или оспорить, в соответствии с п.7-8 ст. 105.30 Налогового кодекса РФ. На проведение процедуры налогового мониторинга могут подать заявление в основном руководители корпоративных интегрированных структур, у которых объем доходов и совокупная стоимость активов составляет не менее 3 млрд. рублей, а ежегодное отчисление налогов не менее 300 млн. рублей.

Функция комплаенса направлена на повышение инвестиционной привлекательности бизнеса для акционера. Результатом эффективной реализации данной функции является подтверждение для инвестора, что данный бизнес не несет юридических и репутационных рисков, а также обладает конкурентоспособностью. Реализация функции комплаенса в организации предполагает:

- постоянный мониторинг регулятивных требований к организации и оценка их воздействия на сложившиеся процедуры и функции;

- подготовка предложений об организационных / структурных изменениях для обеспечения выявления рисков и способов управления ими;

- предоставление информации Совету директоров и органам внутреннего аудита компании;

- проверка эффективности организационных мер (политика, процедуры), разработанных для целей управления комплаенс-риском.

Исходя из вышесказанного, комплаенс-контролер назначается исключительно Советом директоров. Он может являться членом коллегиального исполнительного органа, но не должен обладать иными полномочиями, связанными с операционной деятельностью. В соответствии с указанием ЦБ РФ № 3223-У от 01.04.2014 г. устанавливают требования, предъявляемые к руководителям службы внутреннего контроля или внутреннего аудита:

- наличие высшего юридического/экономического образования или иного высшего образования и квалификации в области управления рисками;

- стаж работы не менее одного года в качестве члена Правления или руководителя/заместителя подразделения по направлению, связанному с внутренним контролем, аудитом или ведением бухгалтерского учета или стаж работы не менее трех лет в качестве специалиста в вышеуказанных структурах;

- форма и продолжительность дополнительного профессионального образования определяется внутренними документами организации.

Приказом Минтруда РФ от 22.04.2015 г. № 236-П пределен профессиональный стандарт для специалиста по внутреннему контролю. В РФ 29 апреля 2005 года были выпущены рекомендации по организации комплаенс-контроля в коммерческих банках. Международный стандарт ISO 19600 предполагает, что разработка комплаенс-функции осуществляется в организации по следующему алгоритму. Рассматриваются требования по крайней мере трех финансово-заинтересованных сторон, также анализируются внешние и внутренние проблемы организации. С другой стороны, учитывая лучшие практики в области корпоративного управления, руководство формирует систему управления соответствиями и разрабатывает комплаенс-политику. В рамках политики определяются обязательства по соблюдению и оценке комплаенс-риска, урегулированию случаев несоблюдения, формированию отчета о соблюдении комплаенс-политики и оперативному контролю комплаенс-рисков.

В рамках Международного законодательства функция комплаенса регулируется следующими документами:

- Закон Сарбейнса-Оксли от 30.07.2002 года;

- Директива 2004/39 ЕС Европейского Парламента и Совета от 21 апреля 2004 года о рынках финансовых инструментов;

- Закон Додда-Франка от 21 июля 2010 года;

- Правила ЕС регулирования инфраструктуры европейского финансового рынка от 16.08.2012 года;

- Закон о противодействии коррупции за рубежом США от 10.11.1998 года;

- Закон о налогообложении иностранных счетов американских налогоплательщиков;

- Закон № 173-ФЗ от 28.06.2014 года;

- Конвенция ОЭСР по автоматическому обмену налоговой информацией.

Если рассматривать налоговый комплаенс, то признаками, например, американского налогового резидента для физических лиц будут следующие: резидент США (в то числе обладатель грин-карты); гражданин США; место рождения США; адрес резидента США; почтовый адрес в США; телефонный номер в США; доверенность, выданная лицу с адресом в США; право подписи, выданное лицу с адресом в США.

Для юридических лиц признаками налогового резидента будут являться:

- США как страна учреждения/регистрации; США как страна налогового резидентства;

- налоговый статус США (Qualified Intermediary – QI). Распоряжением Правительства РФ № 834-Р от 30 апреля 2016 года, Россия с 1 июля 2016 года является участником Соглашения об автоматическом обмене информацией («Multilateral Component Authority Agreement on Automatic Exchange of Financial Account Information») для предотвращения уклонения от уплаты налогов, в том числе с использованием оффшорных юрисдикций и поддержания целостности налоговых систем. Стандарт в Соглашении предусматривает инкорпорирование требований отчетности и должной осмотрительности в национальное право; разработку необходимой административной и ИТ-инфраструктуры для защиты передаваемой информации.

Для материнской (управляющей) компании холдинговой структуры, с точки зрения реализации комплаенс-функции, важно обеспечивать единство подходов к организации внутреннего контроля в дочерних компаниях и филиальных структурах, а также своевременность предоставления консолидированной отчетности в налоговые органы.

В настоящее время основные функции службы внутреннего аудита сводятся к следующему:

- проверка и оценка эффективности системы внутреннего контроля в целом, выполнение решений Общего собрания акционеров, Совета директоров, Правления;

- проверка надежности функционирования системы внутреннего контроля с использованием автоматизированных информационных систем, включая контроль целостности баз данных;

- проверка экономической целесообразности осуществляемых организацией экстраординарных сделок;

- тестирование полноты и достоверности отражения информации в системе бухгалтерского учета;

- проверка применяемых методов/способов обеспечения сохранности имущества организации;

- мониторинг процессов и процедур внутреннего контроля.

Сотрудник службы внутреннего аудита (СВА) организации подотчетен и подконтролен только Совету директоров, является исключительно штатным сотрудником, а не совместителем. Выполнение функции комплаенс-контроля не может быть передано сторонней внешней организации по аутсорсингу. Руководителю СВА запрещено подписывать документы, на основании которых организация принимает на себя риски.

Функции контролера в филиале может исполнять контролер головной организации при условии:

- в штате филиала менее 12 человек занимаются профессиональной деятельностью на рынке ценных бумаг;

- филиал осуществляет функции по приему и передаче от зарегистрированных лиц / их уполномоченных представителей информации и документов в головную организацию, необходимых для исполнения операций в реестре.

В случае выявления нарушений специалист службы внутреннего контроля после окончания проверки предоставляет Отчет о выявленных нарушениях, включая:

- основания проверки и сроки ее проведения;

- сведения о подтвержденных/обнаруженных в ходе проверки нарушениях;

- информацию об установленных причинах совершения нарушения и виновных в нем лицах;

- информацию о предложениях и рекомендациях по устранению нарушения и предупреждению аналогичных нарушений в будущем.

Для корпоративных интегрированных структур контроль и реализация функции комплаенса со стороны банковской организации может осуществляться разными подразделениями. Например, Департамент комплаенса может быть представлен совокупностью Управления финансового мониторинга и Управления документарного комплаенса. Другим вариантом может быть реализация функции комплаенс-контролера через Департамент рисков, Службу стратегического комплаенса и Отдел методологии.

Фактически на практике наблюдается тесное взаимодействии комитета по аудиту при Совете директоров корпоративной структуры, службы внутреннего контроля с такими подразделениями финансовой организации (банка) как Служба комплаенс-контроля, Налоговый департамент или служба по противодействию отмывания доходов.

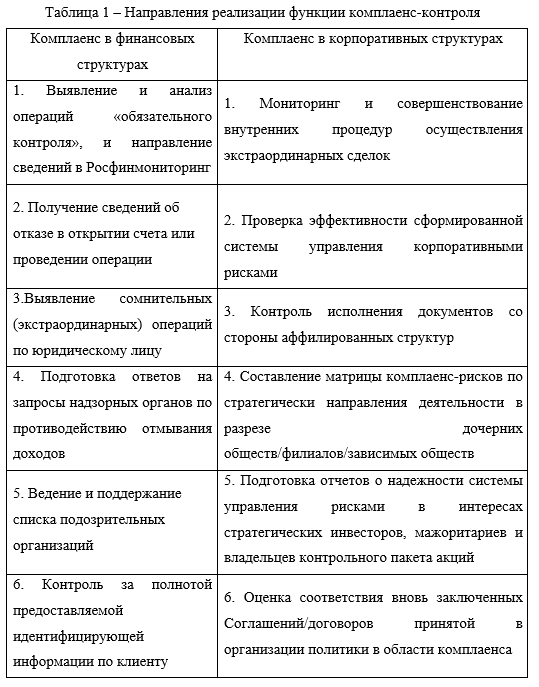

В таблице 1 представлен перечень основных направлений реализации функции комплаенс-контроля как со стороны банка, отслеживающего экстраординарные сделки крупных компаний, так и со стороны интегрированных корпоративных структур.

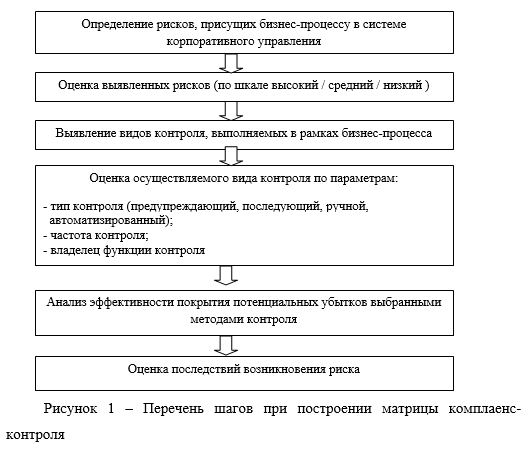

Можно констатировать, что нельзя ставить знак равенства между аудитом и комплаенсом, поскольку последний направлен на мониторинг репутационного и регуляторного риска. Основная цель в данном случае состоит в недопущении убытков организации из-за нарушений требований законодательства, на территории которой ведет бизнес корпорация. Таким образом, комплаенс нацелен на мониторинг законодательной среды с целью поддержки системы корпоративного управления при адаптации ведения бизнеса в условиях нестабильной внешней среды (пандемия, изменение стандартов, общеприменительных практик). На рисунке 1 представлен перечень шагов при построении матрицы комплаенс-контроля. Данная матрица может выстраиваться на уровне филиала, управляющей компании, группы аффлированных лиц или инсайдеров. Следует отметить, что комплаенс контроль в корпоративных структурах связан с противодействием неправомерному использованию инсайдерской информации и манипулированию рынком (НИИИ/МР).

В настоящее время незаконное использование инсайдерской информации предполагает совершение операций с финансовыми инструментами, валютой, товарами за свой счет или счет другого лица; передача информации лицу, не входящему в список носителей инсайда, а также предоставление рекомендаций третьим лицам, принуждение к проведению операций с товарами/ активами, которых касается инсайдерская информация.

Инсайдерская информация, по сути, перестает быть таковой с момента ее раскрытия (в том числе и незаконного) неограниченному числу лиц.

Отдельно стоящая тема – манипулирование рынком со стороны крупных компаний. Комплаенс-контроль нацелен в том числе на противодействие операциям, связанным с манипулированием рынка. Фактически действия, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом/ валютой/ товаром отклонились от уровня, который сформировался бы без таких действий, как, например:

- предварительное соглашение между участниками торгов;

- неоднократное в течение одного дня выставление на торгах в интересах одного лица заявок, имеющих максимальную цену покупки или минимальную цену продажи;

- неоднократное неисполнение обязательств по операциям с одним и тем же финансовым активом (без намерения их исполнения);

- выявление на организованных торгах более двух разнонаправленных заявок в интересах одного лица, по одному и тому е активу, по которым цена покупки выше или равна цене продажи.

При этом не является манипулированием рынком действия, направленные на поддержание цен на эмиссионные ценные бумаги в связи с размещением и обращением их по договору с эмитентом, а также поддержание цен/спроса/объемов торгов, когда одной из сторон является биржа. Примерами ограничений, направленных на защиту инсайдерской информации и прав инвесторов, является запрет на торговлю акциями в «закрытые периоды» (30 дней до сдачи годовой и квартальной финансовой отчетности и 2 дня после сделки с ценными бумагами материнской компании, ее дочерних/зависимых обществ).

К экстраординарным сделкам, совершаемым корпоративной структурой и особо контролируемым со стороны финансовой структуры относятся:

- использование бюджетных средств;

- признаки страны регистрации, местожительства, местонахождения клиента/контрагента/представителя/выгодоприобретателя;

- операции с наличными денежными средствами/переводами;

- расчеты по клирингу;

- международные расчеты;

- электронный банкинг и кредитные карты;

- ценные бумаги и производные финансовые инструменты.

Подводя итог, можно отметить, что качественная реализация комплаенс-функции в системе корпоративного управления и отслеживания экстраординарных сделок, в частности, требует непрерывного повышения квалификации сотрудников. Оно предполагает ознакомление новых сотрудников компании с Правилами внутреннего контроля, внепланового инструктажа по факту выявления мошеннических схем, ежегодное обучение персонала. Проверка знаний сотрудников службы комплаенс-контроля проводится не реже одного раза в год. Выстроенная подобным образом система позволит избежать существенных корпоративных рисков и снизить потенциальные потери для стратегических инвесторов широкого круга.

Список литературы

- Письмо ЦБ РФ № 14-Т от 06.02.2012 г. «Принципы корпоративного управления».

- Письмо ЦБ РФ № 36-Т от 31.03.2008 г. «О рисках интернет-банкинга».

- Письмо ЦБ РФ № 47-Т от 24.03.2005 г. «О проверке внутреннего контроля в кредитной организации».

- Письмо ЦБ РФ № 56-Т от 06.04.2005 г. «О методических рекомендаций по проведению проверок по ПОДТФ».

- Письмо ЦБ РФ № 76-Т от 24.05.2005 г. «Рекомендации Центрального Банка России по управлению операционным риском».

- Письмо ЦБ РФ № 262-П от 19.08.2004 г. «Об идентификации клиентов».

- Положение Центрального Банка России № 242-П от 16.12.2003 г. «Об организации внутреннего контроля в кредитных организациях и банковских группах».

- Положение Центрального Банка России № 375-П от 02.03.2012 г. «О требованиях к правилам внутреннего контроля».

- Приказ ФСФР № 12-32/п-зн от 24.05.2012 г. «О внутренне контроле».

- Указание Банка России № 3223-У от 01.04.2014 г. «О требованиях к руководителям службы управления рисками, службы внутреннего контроля, службы внутреннего аудита кредитной организации».

- Федеральный закон Российской Федерации “О естественных монополиях” от 17 августа 1995 г. № 147-ФЗ // Собрание законодательства Российской Федерации. 1995 г. № 34. Ст. 3426

- Федеральный закон Российской Федерации “О противодействии коррупции” от 25 декабря 2008 г. № 273-ФЗ // Собрание законодательства Российской Федерации. 2008 г. № 52. Ст. 6228 (часть I)

- Вышковская М. П. Естественные монополии в России: практика регулирования // Экономика и бизнес. 2017. С. 24-27.

- Никонов М. Ю., Крамской К. С., Павлов А. О., Суров И. А. Проблемы кредитования промышленных предприятий реального сектора экономики // Экономические аспекты технологического развития современной промышленности. М.: Московский политехнический университет, 2017. С. 173-176.

- Попов М. В., Трифонов Д. А. Актуальные проблемы банковского кредитования реального сектора экономики // Вестник СГЭСУ. 2018. №2. С. 156-161.