УДК 330

DOI 10.24411/2413-046Х-2019-10220

ТРАНСАКЦИОННАЯ ТЕОРИЯ КАК ОСНОВА ИССЛЕДОВАНИЯ ТРУДОВЫХ РЕСУРСОВ В ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУРАХ СФЕРЫ АРХИТЕКТУРНОГО БИЗНЕСА

TRANSACTION THEORY AS THE BASIS OF RESEARCH OF LABOR RESOURCES IN ENTREPRENEURIAL STRUCTURES OF THE SPHERE OF ARCHITECTURAL BUSINESS

Опольский К.Ю., генеральный директор, Общество с ограниченной ответственностью «ВОСЕМЬ ПЛЮС», Россия, г. Владивосток

Opolskii K.Y., CEO, Eight Plus Limited Liability Company, Russia, Vladivostok

Аннотация: В данном исследовании проведен анализ литературы в области определения трансакционной теории, как основы исследования трудовых ресурсов в предпринимательских структурах сферы архитектурного бизнеса. Также определено значение в области повышения эффективности функционирования структур предпринимательства при привлечении качественных трудовых ресурсов, способных к саморазвитию, трудовой потенциал которых видится для производственного процесса даже более определяющим, чем уровень развития средств производства.

Summary: This study analyzes the literature in the field of defining transaction theory as the basis for the study of labor resources in the entrepreneurial structures of the architectural business. It also determines the importance in the field of increasing the efficiency of functioning of enterprise structures when attracting high-quality labor resources capable of self-development, the labor potential of which is even more determining for the production process than the level of development of the means of production.

Ключевые слова: трансакционная теория, трансакционные издержки, трудовые ресурсы, архитектурное проектирование, архитектурный бизнес, предпринимательство, строительство.

Key words: transaction theory, transaction costs, labor resources, architectural design, architectural business, entrepreneurship, construction.

Архитектурный бизнес в современных условиях хозяйствования переживает свой подъём, активно развивается, это связано со строительным бумом практически во всех регионах России, а также с ростом доходов как населения, так и компаний, заинтересованных в услугах проектирования. Одной из особенностей архитектурного бизнеса в сфере проектирования является ценность каждого клиента — любая выполненная работа демонстрирует профессионализм и мастерство сотрудников компании, что отражается на долговременной перспективе сотрудничества и репутации компании.

Компании, осуществляющие деятельность в сфере архитектурного проектирования стремятся расширить спектр услуг, оказываемых клиентам. Так, во многих компаниях, наряду с уже привычными дизайном интерьера, проектом фасада, перепланировкой квартиры, присутствуют услуги по ландшафтному дизайну, демонтажу строений, проектированию и строительству домов и пристроек, поэтому вопросы управления в области качественного развития трудовых ресурсов становятся всё более значимыми для руководства компании.

Актуальность исследования заключается также в том, что роль предпринимательства в развитии региона приобретает все большую значимость и политика государства выстраивается в отношение поддержки малого и среднего бизнеса, также необходимо понимать, что работники одной организации по-разному осуществляют свои трудовые обязанности, обладают разными индивидуальными и профессиональными характеристиками и видят развитие своей профессиональной деятельности по-разному. Следовательно, для руководства организации необходимо наиболее достоверно определять потенциал каждого сотрудника с целью повышения их мотивации и личной заинтересованности в результатах своего труда, что в конечном итоге напрямую отражается в результатах деятельности предприятия.

Основную роль в производственной деятельности любой организации играют трудовые ресурсы. В период развития рыночной экономики роль трудовых ресурсов значительно возросла [1]. Непосредственно от трудовых ресурсов зависит эффективность использования средств производства на предприятии и повышение прибыли. От того насколько правильно подобран персонал зависит эффективность труда и экономическое положение организации [6].

Грамотно обученный персонал и верно подобранные кадры имеют все шансы улучшить положение организации, а также обеспечить эффективность деятельности [4]. Именно поэтому для предпринимательских структур сферы архитектурного бизнеса, в современных условиях хозяйствования, это приобретает особую значимость и важность, так как для руководства компании важно видеть у себя в команде проекта самый квалифицированный персонал, именно поэтому принципы отбора и обучения кандидатов в процессе работы обретают особую актуальность.

Следует отметить, что в последние годы возрастает интерес исследователей в отношение трансакционной теории в изучении трудовых ресурсов, так как определение основных направлений исследования в данной области позволяет углубить понимание данного феномена, открыть возможности для будущих аналитических исследований [3].

Под трансакционными издержками трудовых ресурсов понимаются издержки (затраты) участников трудовых отношений (работников, работодателей, государства), возникающие из-за их действий, по заключению договорённостей о реализации труда, обеспечении его исполнения, гарантий вознаграждения, использовании результатов.

Труд обладает рядом особенностей, которые обуславливают характер и размер трансакционных издержек, проявляющихся в трудовых отношениях. В частности, Протасова Е. В. в своей работе определяет следующую специфику труда, которая влияет на трансакционные издержки: двусторонняя асимметрия информации, размытость между неформальными и формальными отношениями, долговременный характер взаимоотношений при осуществлении сделки, высокая степень неопределённости, высокая вероятность оппортунизма, сложность спецификации прав собственности [24].

В современной практике ведения архитектурного бизнеса при отборе и найме персонала организация несет значительные трансакционные издержки, связанные с заключением контракта с работником, денежные потери, связанные с выплатой заработной платы за период времени, когда выполнялись операции по отбору и найму, затраты, связанные с подбором персонала при обращении за помощью к внешним источникам найма (кадровым, рекрутинговым агентствам, специализированным консультантам, занимающимся эксклюзивным подбором) [5].

К тому же, при отборе и найме персонала, организация несет такие издержки, как потеря времени, физических и духовных сил, энергии, которые не поддаются подсчету, однако являются одной из главных составляющих трансакционных издержек при подборе и найме персонала. К ним можно отнести затраты сил и времени на:

- просмотр анкет на сайтах, включая форумы и социальные сети;

- изучение информации в различных средствах массовой информации;

- составление собственных баз данных;

- общение по телефону, мессенджеру и электронной почте;

- составление и проверку различных испытаний;

- анализ и оценка профессионального портфолио кандидата на предмет соответствия существующим нормам и требованиям при проектировании;

- проведение встреч, переговоров, собеседований и т. д. [23]

А. Галати, М. Крескимэнно, М. Джиэкомарра и С. Тинервиа определяют понятие трансакционной теории трудовых ресурсов как затраты на информацию, затраты на переговоры и затраты на контроль [18].

По мнению О. Р. Эскобара и А. Ле Шаффотека трансакционными издержками трудовых ресурсов являются затраты на поиск лучшего кадрового специалиста, затраты на ведение переговоров, затраты на составление договора найма и затраты на управление наймом [16].

П. Шей и С. Мик в своей статье приходят к выводу, что при найме персонала организация несет издержки при укомплектовании рабочего штата, основанные на обучении, оценке и продвижении персонала, а также его дисциплинирование [19].

Дж. Перез и Дж. Пла-Барбер рассматривают трансакционную теорию при найме с необычной точки зрения. Они указывают на то, что при схожих рабочих качествах найм иностранного специалиста обойдется примерно в 20-50 раз дороже местного ввиду большей уверенности фирмы в приглашенном из-за рубежа сотруднике [22].

Типичными трансакционными издержками трудовых ресурсов при найме сотрудников по мнению Д. К. Веги и Дж. Р. Кинана являются затраты на поиск информации о специалистах и их репутации [25]. Полученная информация может быть несовершенной. Затраты на проведение интервью также являются трансакционными издержками, а когда работодатель не располагает должной информацией о потенциальном сотруднике, затраты на интервью могут быть существенно выше [25]. Процесс отбора и найма кандидата на вакантную должность в современной организации предполагает следующие этапы, представленные на рисунке 1.

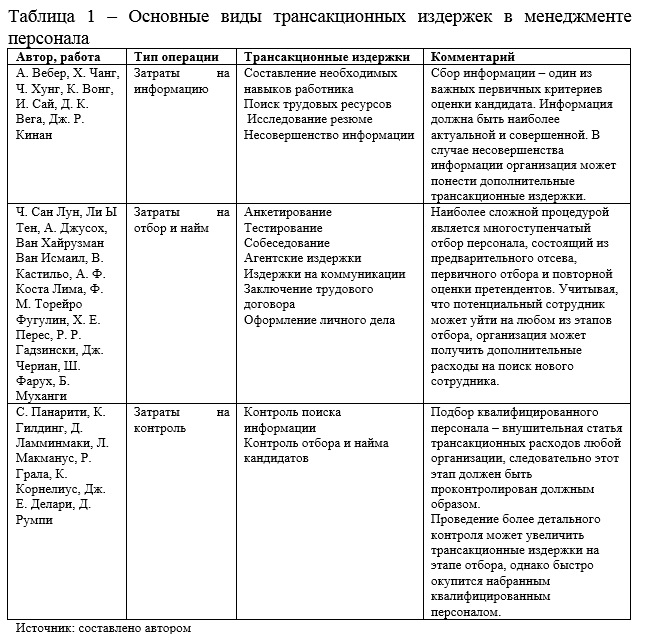

В результате анализа научных публикаций были определены основные трансакционных издержек в менеджменте персонала (таблица 1).

Из таблицы следует, что определения большинства авторов совпадают по смыслу, следовательно можно выделить 3 главных компонента трансакционных издержек при приёме кандидата на работу: затраты на информацию, затраты на отбор и найм и затраты на контроль.

Иногда более выгодным вариантом для организации является передача данного вида деятельности сторонним специалистам, а именно на аутсорсинг, с помощью чего организация может сэкономить значительное количество времени и средств, так как аутсорсинг позволяет сконцентрироваться на основных бизнес-процессах, не отвлекаясь на вспомогательные [20].

В ходе проведенного исследования было определено, что для снижения числа затратных для организации, осуществляющей деятельность в сфере архитектурного бизнеса, процедур и операций, не приводящих к положительному результату и уменьшения трансакционных издержек, следует использовать следующие принципы, позволяющие снизить трансакционные издержки:

- Сформулировать реальные требования к должности (вакансии), четко и конкретно указать, что должен делать работник. в какие сроки, за что несет ответственность.

- Избегать стереотипных требований, которым соответствует почти любой кандидат, таких как опыт работы с компьютером, знание иностранного языка, высшее образование, стаж работы и т. п.

- Разработать объявление, отражающее соответствие выгод, рисков и ответственности на должности друг другу.

- Разместить объявление на сайте компании или в других социальных сетях.

- Ждать отклика единственного кандидата, который и нужен компании [5].

Трансакционная теория трудовых ресурсов касается непосредственно организационной структуры любой существующей компании. Труд в сфере архитектурного бизнеса обладает рядом особенностей, обуславливающих характер и размер трансакционных издержек, проявляющихся в трудовых отношениях. Как правило организационная структура компании в сфере архитектурного проектирования построена по функциональному принципу и представлена следующими отделами:

архитектурный отдел, отвечающий за общую концепцию, качество и сроки выполнения заказа. Все сотрудники отдела должны иметь высокую квалификацию, высшее архитектурное или художественное образование;

отдел по работе с клиентами, к сожалению, существует не во всех компаниях, однако он необходим, чтобы ограничить контакт клиентов с дизайнерами. Обычно такой отдел состоит из нескольких специалистов, которые, ведут переговоры о продаже услуг компании, выступают в роли персональных консультантов клиентов в ходе выполнения проекта;

отдел по согласованию занимается получением разрешений и согласований на перепланировку находящихся в работе объектов, координирует работу с субподрядными организациями;

бухгалтер, секретарь, программист и т. д.

Как правило отделы компании работают в тесной взаимосвязи, и, в зависимости от целей, могут приобретать вид проектной структуры, когда ведущие специалисты представленных отделов группируются в команду проекта для реализации разовой задачи, после решения – специалисты возвращаются на прежние рабочие места.

В данном случае трансакционные издержки можно трактовать как затраты взаимодействия субъектов трудовых отношений, которые не направлены непосредственно на производство экономических благ, но обеспечивают успешную реализацию проекта [2].

А. Р. Чакраборти и А. Мансор Нур Наха рассматривают трансакционную теорию с точки зрения информационных технологий в управлении персоналом. Они считают, что внедрение информационной системы менеджмента человеческих ресурсов позволит значительно упростить коммуникацию между сотрудниками разных отделов, увеличить скорость потока информации, а также значительно упростить сбор и хранение данных для подготовки проектов [13].

М. Бидвел в своей работе приводит определение трансакционных издержек в управлении как затраты на планирование, упрощение задач и их контроль. В статье указывается на то, что наибольшая согласованность персонала достигается при постановке важнейших приоритетных задач, требуемых больших инвестиций и вовлеченность множества сотрудников разного уровня [10]. При постановке же не срочных и не важных задач решения принимает только управленческий персонал, иногда допуская ошибки, приводя, тем самым, к финансовым потерям организации [12].

Усовершенствованную практику менеджмента персонала предлагают и другие исследователи. И. Инь, Ю. Ван и И. Лу предлагают вариант передачи некоторых полномочий от высокоуровневых менеджеров сотрудникам более низкого уровня, тем самым вовлекая большую часть персонала к заинтересованности в принятии организационных решений. Как сообщается, такой подход позволяет снизить трансакционные издержки организации и повысить производительность труда [14].

А. Мартынов и Д. Шпекер так же рассматривают отношения в коллективе с точки зрения оппортунизма. Авторы предполагают, что оппортунистическое отношение в управлении может привести не только к росту издержек и демотивации сотрудников, но и к уходу последних [20]. Преимущество сосредоточения власти в одних руках заключается в мобильности, быстрой реакции на изменения конъюнктуры рынка и минимальном времени на принятие управленческих решений, однако финансовые ресурсы отдельного предпринимателя недостаточны для того, чтобы фирма могла вырасти в крупное предприятие. Единоличный владелец является субъектом неограниченной ответственности, так как он отвечает по обязательствам не только активами принадлежащего ему предприятия, но и личным имуществом. Относительные преимущества такого подхода требуют ответственного подхода со стороны собственника-управляющего [8].

Во избежание проявления оппортунистического поведения М. Феррари описал подход грамотного инвестирования в сотрудников. В его работе метод инвестирования в стратегический человеческий капитал позволяет получить эффективную компенсацию от сотрудников [17]. Работодатель не только должен обучить сотрудника, но и предоставить возможности для профессионального развития. Возможность сформировать большой пул рабочей силы и централизовать обучение позволяет оптимизировать стоимость и разделять риски, связанные с инвестиционной деятельностью в человеческий ресурс. Такой подход в большей степени характерен для крупных предприятий, так как они могут рискнуть и вложиться в сотрудников, предлагая гарантию занятости и возможности карьерного роста для самых продуктивных обученных специалистов, но особенности сферы архитектурного проектирования также отвечают данному подходу, требуя постоянного профессионального развития сотрудников, специалистам необходимо постоянно совершенствовать свои компетенции, а также обмениваться опытом со своими коллегами из других стран [8]. Для сферы архитектурного бизнеса такие требования продиктованы постоянным изменением факторов внешней среды: развитие технологического процесса подразумевает появление новейшего программного обеспечения для моделирования зданий, трансакционные издержки выражаются в изучении данных программных продуктов, затрат на обучение и установление, но в дальнейшем это сказывается на сокращении времени реализации проекта и экономии денежных средств клиента.

Для того, чтобы система внутрифирменного контроля была эффективной, менеджмент организации должен решить первую и основополагающую проблему – установить контрольные точки. Во-первых, это создает прослеживаемый профессиональный путь для каждого сотрудника, во-вторых, прослеживает любые отрицательные результаты, отсутствие мотивации или неудачи в работе, с которыми могут столкнуться сотрудники. Это позволяет улучшить обратную связь между организацией и сотрудником, скорректировать работу и исправить ошибки при необходимости, а также прозрачно показать результаты деятельности сотрудника [7].

В ходе проведенного анализа литературы было установлено, что менеджмент в современных предпринимательских структурах архитектурного бизнеса стремится максимизировать прибыль. Экономическая экспансия не рассматривается как цель, – но продиктована рынком и потребностями в отношение предоставления услуг в области проектирования, так как наблюдается постоянный рост конкуренции, к которой очень чувствительны малые и средние организации. Для успешного функционирования в таких условиях, руководство компании усиленно работает над сохранением и совершенствованием системы получения прибыли. Он привержен принципам свободной рыночной экономики. Однако в данной сфере бизнеса особое значение в управлении трудовыми ресурсами приобретает уважение к достоинству людей, к ценности индивида, поощрению инициативы, что способствует раскрытию творческого потенциала сотрудников. Важными теоретическими аспектами теории трансакционных издержек в исследовании трудовых ресурсов является то, что менеджмент должен создавать условия для стабильной трудовой деятельности и развития карьеры и понимать, что работники являются наиболее важным ресурсом организации, что в конечном итоге положительно отражается в результатах деятельности организации, поэтому важно определить роль трансакций в данном процессе [12].

Список использованной литературы

- Бельченко С. В., Максимов Д. А. Трансакционная теория, формы и методы корпоративного управления, издержки внутрифирменной координации, планирования и обмена //МИР (Модернизация. Инновации. Развитие). – 2010. – №. 1.

- Гиниева С. Б., Долженко Р. А. Трудовые отношения с позиции теории трансакционных издержек //Известия Уральского государственного экономического университета. – 2014. – №. 5 (55).

- Денисевич Е. И., Султанова А. А. Неформальное предпринимательство: понятие, истоки концепции и основные направления исследований //Известия Дальневосточного федерального университета. Экономика и управление. – 2018. – №. 1 (85).

- Коврижных О. Е., Нечаева П. А. Анализ трансакционных издержек в логистике и методики их информационного отражения для автомобилестроительных предприятий //Экономические и социальные перемены: факты, тенденции, прогноз. – 2016. – №. 2 (44).

- Масленникова Н. П. Принципы отбора и найма персонала для снижения транзакционных издержек //Мотивация и оплата труда. – 2015. – №. 3. – С. 172-185.

- Никитин Д. С. Применение теории трансакционных издержек в поиске оптимальной модели организации бизнеса //Вестник Псковского государственного университета. Серия: Экономика. Право. Управление. – 2013. – №. 2.

- Akbar Y. H., Tracogna A. The sharing economy and the future of the hotel industry: Transaction cost theory and platform economics //International Journal of Hospitality Management. – 2018. – Т. 71. – С. 91-101.

- Alaghehband F. K. et al. An assessment of the use of transaction cost theory in information technology outsourcing //The Journal of Strategic Information Systems. – 2011. – Т. 20. – №. 2. – С. 125-138.

- Balaeva O. N. et al. TRANSACTION COSTS IN THE PUBLIC PROCUREMENT IN RUSSIA: MACROLEVEL ASSESSMENT BASED ON MICRODATA //Журнал издается при поддержке Международной ассоциации институциональных исследований. – 2018. – С. 59.

- Bidwell M. Problems deciding: how the structure of make-or-buy decisions leads to transaction misalignment //Organization Science. – 2010. – Т. 21. – №. 2. – С. 362-379.

- Bigelow L., Nickerson J. A., Park W. Y. When and how to shift gears: Dynamic trade‐offs among adjustment, opportunity, and transaction costs in response to an innovation shock //Strategic Management Journal. – 2019.

- Blaga P., Jozsef B. Increasing human resource efficiency in the production process //Procedia Technology. – 2014. – Т. 12. – С. 469-475.

- Chakraborty A. R., Mansor N. N. A. Adoption of human resource information system: A theoretical analysis //Procedia-Social and Behavioral Sciences. – 2013. – Т. 75. – С. 473-478.

- Cogin J. A., Ng J. L., Lee I. Controlling healthcare professionals: how human resource management influences job attitudes and operational efficiency //Human resources for health. – 2016. – Т. 14. – №. 1. – С. 55.

- Demir I. The firm size, farm size, and transaction costs: the case of hazelnut farms in Turkey //Agricultural economics. – 2016. – Т. 47. – №. 1. – С. 81-90.

- Escobar O. R., Le Chaffotec A. The influence of OPEC membership on economic development: A transaction cost comparative approach //Research in International Business and Finance. – 2015. – Т. 33. – С. 304-318.

- Ferrary M. Investing in transferable strategic human capital through alliances in the luxury hotel industry //Journal of Knowledge Management. – 2015. – Т. 19. – №. 5. – С. 1007-1028.

- Galati A. et al. Organizational models in the Sicilian ornamental plant industry: an empirical analysis based on transaction cost theory //New Medit. – 2015. – Т. 14. – №. 4. – С. 58-64.

- Gulbrandsen B., Lambe C. J., Sandvik K. Firm boundaries and transaction costs: The complementary role of capabilities //Journal of Business Research. – 2017. – Т. 78. – С. 193-203.

- Martynov A., Schepker D. J. Risk Preferences and Asset Ownership: Integrating Prospect Theory and Transaction Cost Economics //Managerial and Decision Economics. – 2017. – Т. 38. – №. 2. – С. 125-143.

- Mick S. S. F., Shay P. D. Accountable care organizations and transaction cost economics //Medical Care Research and Review. – 2016. – Т. 73. – №. 6. – С. 649-659.

- Pérez J. B., Pla-Barber J. When are international managers a cost effective solution? The rationale of transaction cost economics applied to staffing decisions in MNCs //Journal of Business Research. – 2005. – Т. 58. – №. 10. – С. 1320-1329.

- Schermann M. et al. The role of Transaction Cost Economics in Information Technology Outsourcing research: A meta-analysis of the choice of contract type //The Journal of Strategic Information Systems. – 2016. – Т. 25. – №. 1. – С. 32-48.

- Sinnewe E., Charles M. B., Keast R. Australia’s Cooperative Research Centre Program: A transaction cost theory perspective //Research Policy. – 2016. – Т. 45. – №. 1. – С. 195-204.

- Vega D. C., Keenan R. J. Transaction costs and the organization of CFEs: Experiences from ejidos in Quintana Roo, Mexico //Forest Policy and Economics. – 2016. – Т. 70. – С. 1-8.

- Yin Y., Wang Y., Lu Y. Why firms adopt empowerment practices and how such practices affect firm performance? A transaction cost-exchange perspective //Human Resource Management Review. – 2019. – Т. 29. – №. 1. – С. 111-124.