Научная статья

Original article

УДК 332.1

doi: 10.24412/2413-046Х-2021-10692

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

INTERNATIONAL FINANCIAL REPORTING STANDARDS

Текеева Халимат Эльмурзаевна, кандидат экономических наук, доцент, ФГБОУ ВО «Северо-Кавказская государственная академия»

Джанибекова Индира Альбертовна, ФГБОУ ВО «Северо-Кавказская государственная академия»

Tekeeva Halimat Elmurzaevna, PhD in Economics, Associate Professor, FSBOU VO “North Caucasus State Academy”

Janibekova Indira Albertovna, FSBOU VO “North Caucasus State Academy”

Аннотация. В данной статье рассмотрены понятия, связанные с международными стандартами финансовой отчетности, их сущность и значение. В современных условиях развития взаимоотношений между странами большинство стран и организации поддерживают МСФО как свои собственные, с незначительными изменениями, а некоторые без каких либо изменений. Целью данной работы является рассмотрение стандартов международной финансовой отчетности, как общепринятой формы международной отчетности.

Abstract. This article discusses concepts related to international financial reporting standards, their essence and meaning. In the current context of developing relations between countries, most countries and organizations support IFRS as their own, with minor changes, and some without any changes. The purpose of this work is to consider international financial reporting standards as a generally accepted form of international reporting.

Ключевые слова: международные стандарты финансовой отчетности, пользователи финансовой отчетности, принципы МСФО, признание, прозрачность, достоверность, полнота, процедуры

Keywords: international financial reporting standards, users of financial reporting, IFRS principles, recognition, transparency, reliability, completeness, procedures

Сегодня во всем мире происходит необратимый процесс, связанный с всеобщим признанием и принятием международных стандартов финансовой отчетности (МСФО). Отчетность, составленная по принципам МСФО, обеспечивает полноту и достоверность предоставляемой информации, создавая оптимальные возможности для анализа деятельности компаний и тем самым позволяя снизить стоимость капитала.[1]

Повышение уровня прозрачности финансовой отчетности компаний увеличивает их инвестиционную привлекательность.

Однако главное преимущество МСФО заключается в том, что они выполняют роль международного языка в бизнес – среде, к которому, как к единому формату общения, стремится деловой мир.

Поэтому, буквально за несколько последних лет в большинстве развитых и развивающихся стран происходит переход к единой терминологии, методам финансового учета и принципам представления финансовой отчетности.

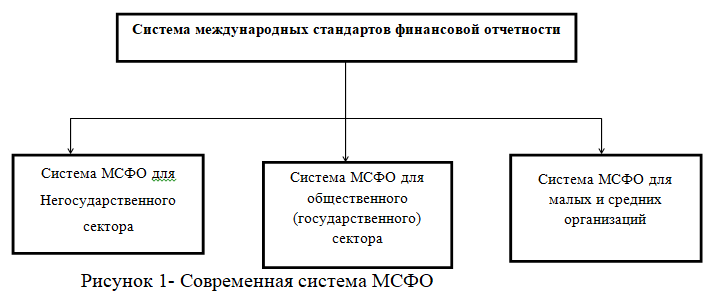

На сегодняшний день этот термин имеет большое распространение, под которым понимаются исключительно стандарты для негосударственного сектора.

Вместе с тем на сегодняшний день эта система МСФО гораздо шире и включает в себя не только стандарты для частного сектора, но и стандарты для государственного сектора, а также стандарты для малых и средних организаций.

На рисунке 1 показана современная система международных стандартов финансовой отчетности.[2]

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире. Это дает возможность организациям и индивидуальными инвесторам принимать разумные финансовые решения, поскольку они могут точно видеть, что происходит с компанией, в которую они желают инвестировать.

МСФО носят рекомендательный характер и во многих случаях разрешают использование альтернативных подходов к решению различных учетных проблем. Разработчики МСФО подчеркивают, что данные стандарты это не инструкции, а особенность мировоззрения.

Основной задачей МСФО является формирование отчетности, объективно отражающей состояние и результаты деятельности предприятий и полезной для принятия решений различными группами пользователей. С помощью МСФО решаются вопросы раскрытия (disclosure), представления (presentation), признания (recognition) и оценки (measurement) информации, которая должна содержаться в финансовой отчетности.

Таким образом, составленная в соответствии с МСФО отчетность дает пользователям объективную и надежную информацию о финансово-хозяйственной деятельности предприятий, является базой для принятия обоснованных решений.

Основу разработки МСФО составляют те процедуры, которые исторически сложились в англоязычных странах, главным образом в США и Великобритании. Базовыми принципами организации разработки стандартов являются:[3]

- привлечение к участию в этом процессе максимально широкого круга заинтересованных сторон (национальных органов управления бухгалтерским учетом, профессиональных ассоциаций бухгалтеров и аудиторов, различного рода пользователей финансовых отчетов, фондовых бирж, ассоциаций промышленников и бизнесменов и др.);

- предоставление свободной возможности публичного и независимого изложения ими своих точек зрения по исследуемым проблемам стандартизации учета и отчетности.

Процедура создания нового МСФО отличается известной консервативностью, обстоятельностью, занимает относительно продолжительный отрезок времени.

Создание стандарта начинается с формирования специальной рабочей группы, члены которой назначаются Правлением Комитета по Международным стандартам финансовой отчетности (КМСФО).

Задача этой группы заключается в изучении имеющихся проблем и в подготовке краткого резюме тех вопросов, которые нуждаются в первоочередном решении.

Резюме передается для рассмотрения в Правление КМСФО. Правление готовит комментарии по нему и передает их, после чего рабочая группа готовит следующий документ – проект изложения принципов. Предназначением этого документа является установление тех принципов, которые будут положены в основу международного стандарта финансовой отчетности, а также описание возможных путей решения проблем и обоснование причин, по которым проект стандарта может быть одобрен или отправлен на доработку.

Проект изложения принципов передается для обсуждения и комментариев Правлению КМСФО, его Консультативной группе и другим заинтересованным организациям.

После сбора рекомендации рабочая группа готовит окончательный вариант проекта изложения всех принципов, в котором свое отражение находят замечания, пожелания и комментарии, полученные в результате обсуждения.

Он передается для одобрения в правление КМСФО.

После его одобрения Правлением рабочая группа готовит следующий документ, который носит название проект международного стандарта финансовой отчетности и является предварительным вариантом собственно международного стандарта финансовой отчетности.

Проект этого документа также должен быть одобрен правлением КМСФО.

Международный стандарт финансовой отчетности считается принятым, если его одобрили три четверти членов правления. Именно это и показано на рисунке 2.[4]

Комитет по международным стандартам финансовой отчетности руководствуется при составлении МСФО общими принципами их подготовки, в которых сформулированы их цели, к которым стремится КМСФО. Принципы подготовки и составления финансовой отчетности сформулированы в виде отдельного документа, предваряющего свод МСФО.

Данный документ не является стандартом, не заменяет стандарты, не содержит требований и рекомендаций, обязательных для применения в бухгалтерском учете при подготовке и составлении финансовой отчетности.

Принципы раскрывают общие подходы Комитета по международным стандартам финансовой отчетности к содержанию МСФО, помогают составителям и пользователям финансовой отчетности, а также аудиторам правильно интерпретировать отдельные положения МСФО и отражение операций, еще не охваченных стандартизацией.

Если положение Принципов МСФО и базовые концепции стандартов конкретных стран будут схожи, то это увеличит возможности гармонизации правил финансовой отчетности разных стран.

Таким образом, международные стандарты финансовой отчетности приобретают все большее применение и признание во всем мире. Сотни компаний, в основном мультинациональные корпорации и международные финансовые организации, заявляют о приведении своей финансовой отчетности в соответствии МСФО. Многие страны и организации поддерживают МСФО как свои собственные, с небольшими поправками и изменениями или без таковых. Многие фондовые биржи используют МСФО для оформления международных листингов, хотя и существуют некоторые важные исключения.[5]

В ближайшее время максимально использовать международные стандарты финансовой отчетности в бухгалтерском учете России, по всей вероятности невозможно, но стремиться к этому надо. В конечном итоге внедрение международных стандартов финансовой отчетности в России приведет к резкому совершенствованию и реформированию действующей системы бухгалтерского учета на всех уровнях его организации.

Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

Невозможность быстрого перехода на МСФО обусловлена необходимостью предварительного осуществления большого числа мероприятий, делающих такой переход реальным. В частности, потребуются коррективы в законодательстве, прежде всего гражданском и налоговом, а также пересмотр практически всей нормативной базы бухгалтерского учета и отчетности. Принимая во внимание, что МСФО имеют дело лишь с отчетностью, орган, регулирующий учет и отчетность в стране, должен разработать и издать детальные инструкции по внедрению и применению новых стандартов, включая вопросы организации учетного процесса. Налоговым органам потребуется пересмотреть свои подходы к использованию данных бухгалтерского учета и отчетности, включая серьезные изменения в налоговых правилах.

Необходима определенная институциональная перестройка системы регулирования бухгалтерского учета и отчетности, в том числе образование органа, способного быстро реагировать на запросы практики и давать некоторые оперативные разъяснения по поводу новых стандартов. Целесообразно создать специальный орган, надзирающий за применением стандартов или контролирующий качество бухгалтерской отчетности.

Список источников

- Международные стандарты финансовой отчетности [Электронный ресурс] https:// works.doklad.ru/view/s9MzS6oGa2o/3.html (дата обращения: 24.12.2020г)

- Международные стандарты финансовой отчетности [Электронный ресурс] https://referatplus.ru/(дата обращения: 24.12.2020г.)

- С.М. Галузина, Т.Ф. Пупшинс «Международный учет и аудит» Издательский дом ПИТЕР, серия краткий курс, ISBN: 978-5-469-01051-7 (дата обращения: 24.12.2020г)

- Состав МСФО и стандартов бухгалтерского учета в России. Состав международных стандартов финансовой отчетности [Электронный ресурс] https://studref.com/344391/ (дата обращения: 24.12.2020г)

- Сытник, Е.О., Теория и практика применения международных стандартов финансового отчета, АГРУС, 2014. — С. 3 — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/47361.html (дата обращения: 24.12.2020). — Режим доступа: для авторизированных. Пользователей

References

1. International Financial Reporting Standards [Electronic Resource] https:// works.doklad.ru/view/s9MzS6oGa2o/3.html (circulation date: 24.12.2020)

2. International Financial Reporting Standards [Electronic Resource] https://referatplus.ru/ (circulation date: 24.12.2020)

3. S.M. Galuzina, T.F. Pupshins “International Accounting and Audit” PETER Publishing House, short course series, ISBN: 978-5-469-01051-7 (circulation date: 24.12.2020)

4. Composition of IFRS and accounting standards in Russia. Composition of international financial reporting standards [Electronic resource] https://studref.com/344391/ (circulation date: 24.12.2020)

5. Sytnik, E.O., Theory and Practice of Application of International Financial Report Standards, AGRUS, 2014. – C. 3 – ISBN 2227-8397. – Text: electronic//Electronic library system IPR BOOKS: [site]. – URL: http://www.iprbookshop.ru/47361.html (case date: 24.12.2020). – Access mode: for authorized. Users

Для цитирования: Текеева Х,Э., Джанибекова И.А. Международные стандарты финансовой отчетности // Московский экономический журнал. 2021. № 11. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-11-2021-50/

© Текеева Х,Э., Джанибекова И.А., 2021. Московский экономический журнал, 2021, № 11.

[1] Сытник, Е.О., Теория и практика применения международных стандартов финансового отчета, АГРУС, 2014. — С. 3 — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/47361.html (дата обращения: 24.12.2020). — Режим доступа: для авторизир. пользователей

[2] Состав МСФО и стандартов бухгалтерского учета в России. Состав международных стандартов финансовой отчетности [Электронный ресурс] https://studref.com/344391/ (дата обращения: 24.12.2020г)

[3] Международные стандарты финансовой отчетности [Электронный ресурс] https:// works.doklad.ru/view/s9MzS6oGa2o/3.html (дата обращения: 24.12.2020г)

[4] С.М. Галузина, Т.Ф. Пупшинс «Международный учет и аудит» Издательский дом ПИТЕР, серия краткий курс, ISBN: 978-5-469-01051-7 (дата обращения: 24.12.2020г)

[5] Международные стандарты финансовой отчетности [Электронный ресурс] https://referatplus.ru/(дата обращения: 24.12.2020г.)