DOI 10.24411/2413-046Х-2020-10671

Анализ российского рынка медицинского оборудования с целью разработки эффективной бизнес-модели и стратегии по выходу на рынок

Analysis of the Russian medical device market in order to develop an effective business model and market entry strategy

Руденко Марина Николаевна, д.э.н., профессор «Предпринимательства и экономической безопасности», ФГБОУ ВО «Пермский государственный национальный исследовательский университет», e-mail: m.ru.ko@mail.ru, Россия, Пермь

Окулова Ольга Владимировна, ФГБОУ ВО «Пермский государственный национальный исследовательский университет», e-mail: m.ru.ko@mail.ru, Россия, Пермь

Rudenko M.N., Doctor of Economics, Professor “Entrepreneurship and Economic Security”, “Perm State National Research University”, e-mail:m.ru.ko@mail.ru, Russia, Perm

Okulova O.V., “Perm State National Research University”, e-mail:m.ru.ko@mail.ru, Russia, Perm

Аннотация. В статье приводятся результаты анализа текущего состояния и выявление тенденций российского рынка медицинского оборудования, приводятся данные по объему рынка, конкурентных сил, а также определяются факторы, определяющие дальнейшее развитие рынка. Данный анализ является актуальным в свете той экономической ситуации, которая возникла в начале 2020 г. в мире и в России в связи с распространением коронавирусной инфекции, и которая показала, насколько уязвима экономика России в целом и рынок медицинского оборудования, в частности. Отмечается высокая значимость данного сектора экономики, его инвестиционная привлекательность, как для иностранных, так и для отечественных производителей техники. Выделены проблемы российских производителей медицинского оборудования, связанные с зависимостью производства от импортных комплектующих, а также с барьерами вывода на рынок новых технологий.

Summary. The article presents the results of an analysis of the current state of the medical equipment market, an assessment of the market size, an analysis of competitors, as well as the identification of factors affecting the Russian medical equipment market. This analysis is relevant in light of the economic situation that arose at the beginning of 2020 in the world and in Russia in connection with the spread of coronavirus infection, and which showed how vulnerable the Russian economy in general and the medical equipment market in particular. The high importance of this sector of the economy, its investment attractiveness, both for foreign and domestic equipment manufacturers, is noted. The article highlights the problems of Russian manufacturers of medical equipment related to the dependence of production on imported components, as well as barriers to the introduction of new technologies to the market.

Ключевые слова: здравоохранение, рынок медицинского оборудования, импортозамещение, госзакупки, медицинские учреждения.

Key words: healthcare, medical equipment market, import substitution, government procurement, medical institutions.

Многочисленные макроэкономические исследования свидетельствуют о том, что в мире в последние годы назревал очередной мировой экономический кризис, и пандемия COVID-19 стала триггерным механизмом для начала экономической паники во всем мире. Подобные проблемы не могли не повлиять на состояние мировой экономики, отдельных стран, регионов, рынков и отраслей.

Распространение коронавирусной инфекции с конца 2019 года и по сей день по всему миру поставило медицинскую сферу в приоритеты большинства государств планеты [2], что, в свою очередь, сделало еще более актуальным развитие отдельных сфер здравоохранения, и, в том числе, рынка медицинского оборудования. При этом, рынок производства медицинского оборудования – вся совокупность предприятий – производителей медицинского оборудования и формирующих предложение на рынке, потребителей медицинского оборудования, образующих спрос, а также отношения, возникающие между продавцами и потребителями данного рынка [1].

Рынок медицинского оборудования всегда был и будет одним из динамично развивающихся и инвестиционно-привлекательных сферы здравоохранения. По данным MediTex, за последние десять лет его объем вырос более чем на 5% и к 2020 году составил $513 млрд. [10] при этом российский рынок производства медицинского оборудования относится к одному из самых перспективных в мировом масштабе, и объясняется высокой численностью населения нашей страны, заинтересованностью государства и имеющимися стратегическими планами в данной сфере, а также в связи с высокой необходимостью модернизации медицинских учреждений [1].

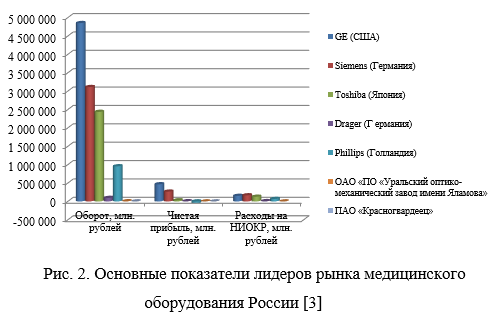

При этом, в каждом сегменте можно выделить своего лидера. Например, большинство ультразвуковых аппаратов представлено фирмой Hitachi, магнитно-резонансные томографы – Philips, ангиографы – Toshiba, наркозная аппаратура – Drager.

В связи с импортоориентированностью модели российского рынка медицинского оборудования одними из ключевых игроков на рынке являются также дистрибьюторы: именно с их помощью поставляется львиная доля медицинского оборудования как внутри страны, так и за ее пределы. Дистрибьюторы помогают производителям выйти на новые региональные рынки и нарастить большие объемы продаж. Кроме того, такой способ работы снижает транспортные и складские расходы, позволяет меньше участвовать в государственных закупках. Отпадает необходимость в дополнительном персонале и обеспечении возможностей кредитования клиентов. Сотрудничество с дистрибьюторами выгодно и медицинским учреждениям, получающим широкий выбор услуг, необходимые консультации и полное сервисное и гарантийное обслуживание после покупки.

Оставшаяся доля (20%) российских производителей в основном занимает нишу производства рентгеновских компьютерных томографов и систем мониторинга. Как свидетельствуют данные Росстата, в 2019 г. в стране функционировало более 3 тыс. предприятий и индивидуальных предпринимателей, основное направление деятельности которых – производство медицинского оборудования. При этом большинство действующих предприятий относятся к категории малых и микропредприятий (по критерию объема годового производства) [1]. Сложную технику делает не более 100 компаний, и большинство таких предприятий принадлежит государству.

Объем внутреннего производства в 2019 г. составил 225 млрд. руб. В планах правительства увеличить эту цифру на 40% к 2030 году. Что касается экспорта, то, по данным Tebiz Group на начало 2020 года, более трети (34%) российской продукции покупает Казахстан [10].

При этом конкурентоспособность российской продукции значительно варьируется в зависимости от рассматриваемых категорий медицинских изделий: в отдельных категориях медицинских изделий существуют группы товаров, в которых российское производство занимает лидирующие позиции на рынке, однако для большинства потребляемых продуктов можно отметить высокую зависимость от импорта [8] (рис. 3).

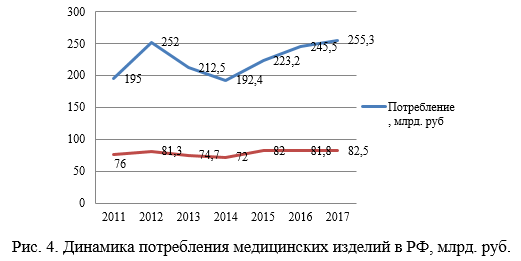

Несмотря на преобладание иностранных компаний, российский рынок имеет огромный потенциал к росту: население страны неуклонно растет, как, к сожалению, и общий уровень заболеваемости. Все это обуславливает высокий спрос на медицинские услуги. Еще один фактор роста – большая заинтересованность государства в становлении отрасли, вызванная экономической ситуацией и санкциями. Динамика потребления представлена на рис. 4.

Основными потребителями медицинского оборудования являются государственные медицинские учреждения и частные коммерческие медицинские организации [1].

Структурно характеристика российского рынка по категориям медицинских изделий приведена на рис. 5.

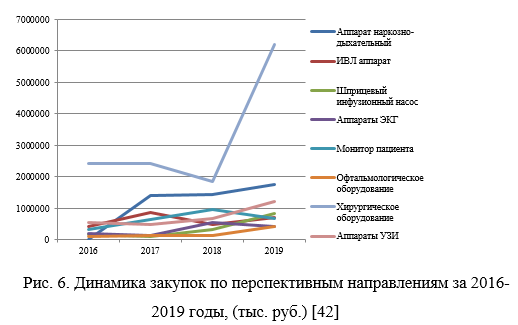

Анализ произведенных в 2016-2019 гг. госзакупок медицинскими учреждениями позволяет выявить спрос на оборудование по разным медицинским направлениям: по данным рис. 6 за период с 2016 по 2019 гг. имеется положительная восходящая тенденция по всем направлениям, что означает, что рынок не падает и не стоит на месте, а увеличивается с каждым годом, а это может сказаться положительным образом на развитие конкуренции в данной отрасли.

По данным Счетной Палаты РФ подведомственными Минздраву России учреждениями в основном закупается импортное оборудование, субъектами Российской Федерации – отечественное оборудование. Несмотря на производимые отечественными предприятиями УЗИ-аппараты и ангиографы, их закупка для государственных и муниципальных нужд практически не осуществлялась. Также отмечается низкая доля закупок отечественных компьютерных томографов [1].

Однако, отмеченный на рис. 6 рост потребления медицинского оборудования связан, прежде всего, с ростом цен на медицинское оборудование [1]. В большинстве отечественные поставщики все еще остаются зависимыми от Запада: импортные детали присутствуют практически в любом оборудовании российского производства. Доля импорта станков для изготовления медицинского оборудования превышает 70% [10]. Импортозамещение пока не спасает рынок и от зависимости от мировой экономики и внешней политики. Курс валют, санкции и в целом общественные настроения постоянно заставляют его колебаться [10].

Пандемия и последовавший за ней кризис наложили отпечаток на рынок медоборудования. С апреля по июль 2020 года госзаказчики заключили 53,4 тысячи контрактов на поставку медоборудования, лекарств, расходных материалов и средств индивидуальной защиты на общую сумму 98,8 млрд. руб. Треть из этих средств – 29,8 млрд. руб. были потрачены на аппараты искусственной вентиляции легких (ИВЛ), что связано с тем, что к моменту начала пандемии обеспеченность аппаратами ИВЛ в России составляла 27 комплексов на 100 тысяч человек [2]. Всего, начиная с января 2020 г. было заключено 3,9 тысячи контрактов на поставку аппаратов ИВЛ на сумму 47,6 млрд. руб. [7]

Пандемия заставила по-новому взглянуть на национальную безопасность и тех, кто её обеспечивает, а самих участников – увеличить «мощности» и работать по новым правилам. Так основной целью созданного в 2020 г. на основе концернов «Швабе» и «КРЭТ» (госкорпорация «Ростех») Консорциума разработчиков и производителей медицинской техники – организация максимально оперативного выпуска важнейшего медицинского оборудования [2]. Только в мае 2020 г. производство сложного медицинского оборудования в РФ выросло в 2,7 раза в годовом выражении [1].

К обеспечению медицинских учреждений медтехникой подключились и производители схожего оборудования, в том числе «Красногвардеец» (г. Санкт-Петербург), начав выпуск аппаратов для ингаляционного наркоза «Орфей», который способен, в том числе, работать в режиме длительной вентиляции лёгких [2].

Для сглаживания ситуации производители разрабатывают новые товары: так, «Красногвардеец» готовит к выпуску новый прибор для ИВЛ, аналога которому на отечественном рынке нет. Он будет удобен для транспортировки и найдёт применение у военных, службы МЧС и скорой помощи [2]. С весны 2020 г. на подмосковном предприятии производят тепловизоры. Есть перспектива использования таких приборов и в множестве других отраслей [2].

Имея инновационный задел и необходимые человеческие и финансовые ресурсы, свои ниши в гражданском производстве пытаются занять предприятия оборонно-промышленного комплекса.

Таким образом, отечественный рынок медицинского оборудования, как и мировой, имеет довольно высокий потенциал для развития. Этому способствуют сразу несколько факторов:

- Демографический: высокая численность населения России и одновременный рост средней продолжительности жизни ведет к росту количества потребителей медицинских услуг.

- Экономический: госпрограммы по развитию здравоохранения направлены на поддержку собственных производителей оборудования, а также на постоянное обновление оснащенности больниц. На реализацию национального проекта «Здравоохранение» в России до 2024 года в бюджете заложено больше 1,3 трлн руб. Большую часть этой суммы планируется потратить на закупку отечественной медтехники. За 2019 г. объем госзакупок у отечественных производителей составил 355,6 млрд. руб., что на 16,6% больше показателя 2018 года. [10].

- Социальный: общий рост заболеваемости населения обуславливает спрос на медицинские услуги. Статистика говорит, что в силу многих факторов таких, как ухудшение атмосферы, воды, еды; увеличение стресса в ходе жизни и других причин, люди болеют больше. Медицина также эволюционирует. Производители обязаны вкладывать деньги в НТП и находить инновационные решения в виде медицинских технологий для снижения заболеваемости и смертности с параллельным увеличением качества жизни. В связи с этим, спрос на медицинское оборудование постоянно увеличивается.

Таким образом, компании, функционирующие в сфере здравоохранения имеют ряд положительных черт: во-первых, здоровье – это одна из важнейших характеристик нормальной жизнедеятельности любого человека. Во-вторых, данная сфера активно поддерживается государством, имеются определенные льготы на функционирование организаций-производителей медицинского оборудования.

Но российский рынок медицинского оборудования по-прежнему зависит от состояния мировой экономики и внешней политики государства, что связано с большим объемом импортной продукции. Кроме того, существует проблема довольно высокого барьера входа на рынок.

Развитие рынка также тормозит низкая скорость внедрения инноваций. Производителям сложно осуществлять внедрение высоких технологий: цикл регистрации нового оборудования – процесс трудоемкий и долгий, в общей сложности он может занимать до двух лет. И, если на момент начала официального оформления технология считается прорывной, то к концу ее может успеть освоить весь мир. Даже если производитель успел внедрить эффективную новинку, может возникнуть другая проблема – недостаток медицинского персонала, способного с ней работать [10].

Все это, к сожалению, замедляет темпы роста.

Тем не менее, российский рынок медицинского оборудования, как и мировой характеризуется высоким потенциалом к росту и развитию. Это связано с высокой численностью населения России, наличием значительных государственных финансовых ресурсов и большой потребностью в улучшении и модернизации системы здравоохранения. По оценкам Deloitte медицина является одной из самых конкурентных ниш с огромным капиталом роста в будущем: к 2022 году объем расходов на мировом рынке здравоохранения достигнет $10,059 трлн., где крупные корпорации будут определять векторы развития [4].

Кроме того, по прогнозам рынка до 2030 года в базовом сценарии социально-экономического развития России в перспективе до 2030 года ожидается рост на 6,5% в год до уровня 543 млрд. руб. Таким образом, к 2030 году рынок медицинских изделий вырастет в 2,1 раза по сравнению с объемом в 2017 году. Все это обосновывает высокую инвестиционную привлекательность секторов, связанных с производством и сбытом медицинского оборудования.

Библиографический список

- Анализ рынка производства медицинского оборудования в России. [Электронный источник] – URL: https://gidmark.ru/cat1/marketingovoe-issledovanie-rynka-proizvodstva-medicinskogo-oborudovaniya (дата обращения 22.09.2020);

- Аппараты ИВЛ и тепловизоры: как пандемия изменила спрос на медтехнику в России. [Электронный источник] – URL: Mediainvest.ru (дата обращения 25.09.2020);

- В России выросло производство сложного медицинского оборудования. [Электронный источник] – URL: https://ria.ru/20200616/1573026365.html (дата обращения 12.09.2020);

- Медицинский маркетинг 2020: основы, особенности, тренды. [Электронный источник] – URL: https://digitalriff.ru/article/meditsinskiy-marketing-2020-osnovy-osobennosti-trendy/(дата обращения 01.09.2020);

- Медицинское оборудование – российский рынок в 2020 году. [Электронный источник] – – URL: https://yandex.ru/turbo?text=https%3A%2F%2Fmedtecnews.ru%2Farticles%2Fmeditsinskoe_oborudovanie_rossiyskiy_rynok_v_2020_godu.html (дата обращения 29.08.2020);

- Портал государственных закупок. [Электронный источник] – URL: http://zakupki.gov.ru (дата обращения 02.09.2020);

- Рынок госзаказа аппаратов ИВЛ в 2020 году достиг 48 млрд. рублей. [Электронный источник] – URL: https://vademec.ru/news/2020/08/05/rynok-goszakaza-apparatov-ivl-v-2020-godu-dostig-48-mlrd-rubley/(дата обращения 11.09.2020);

- Стратегия развития здравоохранения Российской Федерации на период до 2030 года. [Электронный источник] – URL: https://static-1.rosminzdrav.ru/system/attachments/attaches/000/023/688/original/Протокол_№13_Приложение_3а.pdf?1423140528 (дата обращения 01.09.2020);

- Что представляет собой рынок медицинского оборудования в России и мире. [Электронный источник] – URL:https://pro.rbc.ru/demo/5f3e0a229a794736dcc9d794 (дата обращения 04.09.2020).

Bibliographic list

- Analysis of the market for the production of medical equipment in Russia [Electronic source] – URL: https://gidmark.ru/cat1/marketingovoe-issledovanie-rynka-proizvodstva-medicinskogo-oborudovaniya (date of treatment 22.09.2020);

- Ventilators and thermal imagers: how the pandemic changed the demand for medical equipment in Russia [Electronic source] – URL: Mediainvest.ru (date of treatment 25.09.2020);

- The production of sophisticated medical equipment has grown in Russia. [Electronic source] – URL: https://ria.ru/20200616/1573026365.html (date of treatment 12.09.2020);

- Medical marketing 2020: basics, features, trends. [Electronic source] – URL: https://digitalriff.ru/article/meditsinskiy-marketing-2020-osnovy-osobennosti-trendy/ (date of treatment 01.09.2020);

- Medical equipment – the Russian market in 2020. [Electronic source] – – URL: https://yandex.ru/turbo?text=https%3A%2F%2Fmedtecnews.ru%2Farticles%2Fmeditsinskoe_oborudovanie_rossiyskiy_rynok_v_2020_godu.html (date of treatment 29.08.2020);

- Public procurement portal. [Electronic source] – URL: http://zakupki.gov.ru (date of treatment 02.09.2020);

- The market for state orders for ventilators in 2020 reached 48 billion rubles. [Electronic source] – URL: https://vademec.ru/news/2020/08/05/rynok-goszakaza-apparatov-ivl-v-2020-godu-dostig-48-mlrd-rubley/ (date of access 11.09.2020);

- Strategy for the development of healthcare in the Russian Federation for the period up to 2030. [Electronic source] – URL: https://static-1.rosminzdrav.ru/system/attachments/attaches/000/023/688/original/Protocol_No.13_Application_3a.pdf?1423140528 (date of treatment 01.09.2020);

- What is the market for medical equipment in Russia and the world. [Electronic source] – URL: https: //pro.rbc.ru/demo/5f3e0a229a794736dcc9d794 (date of treatment 04.09.2020).