УДК 338.45

DOI 10.24411/2413-046Х-2020-10051

Применение методов прогнозирования спроса на авиационные двигатели в условиях импортозамещения на примере АО «Объединенная двигателестроительная корпорация»

Application of forecasting methods for the demand for aircraft engines in the context of import substitution by the example “United Engine Corporation”

Артющик Виктория Дмитриевна, аспирант кафедры «Управление персоналом», ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», e-mail: vika565@list.ru

Тихонов Алексей Иванович, кандидат технических наук, доцент, Заведующий кафедрой «Управление персоналом» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», e-mail: mai512hr@mail.ru

Artyushchik Victoria D., Graduate Student of Department «Human Resource Management», Moscow Aviation Institute (National Research University)

Tikhonov Alexey I., Candidate of Technical Sciences, Associate Professor, Head of Department «Human Resource Management», Moscow Aviation Institute (National Research University)

Аннотация. В работе анализируются методы прогнозирования спроса на авиационную продукцию на предмет их применимости в условиях импортозамещения. Формируется прогноз увеличения выпуска авиационной техники до 2030 года. Рассматривается понятие инвестиционного лага. как фактора инновационной деятельности предприятия. Подтверждается тезис о том, что детальное изучение и дальнейшее корректное использование методов прогнозирования спроса поможет реализовать верную стратегию развития Объединенной авиастроительной корпорации (ОАК) на мировом рынке.

Summary. The paper analyzes methods for forecasting the demand for aviation products for their applicability in the context of import substitution. A forecast is being formed to increase the output of aircraft until 2030. The concept of investment lag is considered. as a factor of innovative activity of the enterprise. The thesis is confirmed that a detailed study and further correct use of demand forecasting methods will help to implement the right development strategy for the United Aircraft Corporation (UAC) in the world market.

Ключевые слова: импортозамещение, авиационная промышленность, двигателестроение, маркетинг, инвестиции.

Key words: import substitution, aviation industry, engine building, marketing, investments.

Авиационная промышленность является одной из стратегических значимых отраслей при переходе экономики страны к инновационной модели развития. Введение санкций со стороны ряда стран Запада и США стало для российского промышленного комплекса как дополнительным вызовом, так и мощным стимулом к оперативной реализации политики импортозамещения. Для усиления конкурентных позиций на мировом рынке и реализации программы импортозамещения предприятиям авиационной промышленности необходимо уметь грамотно использовать методы прогнозирования спроса на авиационные двигатели. Двигатель – это основа функционирования любого летательного аппарата. Набор уникальных характеристик, среди которых ключевое место занимают надежность и безопасность в эксплуатации, позволяют рассматривать авиационный двигатель как самостоятельный продукт с коммерческий точки зрения. На данный момент, вопрос подходов к выбору методов прогнозирования спроса на такую сложную продукцию, как авиадвигатели, так и остается нерешенным, несмотря на то, что от этого зависит развитие всей авиационной отрасли в целом, и крупнейшей корпорации страны, ОАК, в частности.

В современных условиях традиционные эконометрические методы прогнозирования спроса становятся принципиально неэффективными при анализе рынков продукции авиастроения. Таким образом, без достоверных методов прогнозирования спроса становится невозможным формирование оптимальной производственной программы на внутреннем и мировом рынке. В данном противоречии заключается проблема настоящего исследования. На сегодняшний день данная проблематика подробно рассматривалась в работе [1]. Тем не менее, вопрос выбора достоверных методов так и остался до сих пор нерешенным. Автор в своей работе пришел к выводу, что традиционная парадигма пассивного прогнозирования спроса сменяется подходом на основе активного управления спросом на продукцию авиастроения.

АО «Объединенная двигателестроительная корпорация» (ОДК) – это один из мировых лидеров среди авиастроительных компаний, занимающая передовые позиции на рынке силовых установок для российских и зарубежных летательных аппаратов. Зарубежные концерны, являющиеся главными конкурентами компании и выпускающие аналогичную продукцию – это General Electric (США), Rolls-Royce (Великобритания), Pratt&Whitney (США), Snecma (Франция), Honeywell (США), Turbomeca (Франция), Solar Turbines (США).

Формальные методы количественного прогнозирования спроса, используемые в маркетинге, можно условно разделить на следующие группы:

- методы трендового прогнозирования (трендовые методы);

- многофакторные эконометрические методы;

- непосредственное моделирование выбора заказчиков.

Проведем анализ применимости этих групп методов для прогнозирования спроса на продукцию двигателестроения в современных условиях.

Насколько известно, методы трендового прогнозирования применимы лишь в том случае, когда изучаемая динамическая система (в данном случае – рынок авиационного двигателестроения) не подвергается качественным изменениям. Однако с начала 90-х годов прошлого века происходило резкое и, нередко непредсказуемое, изменение практически всех факторов, определяющих ситуацию на отраслевых рынках, в частности:

- структуры авиационной промышленности и гражданской авиации;

- объема и условий бюджетного финансирования (как разработки и производства, так и закупок авиатехники);

- спроса на отечественном и мировом рынках авиаперевозок;

- характеристик авиационной техники и технологий;

- цен на авиадвигатели и условия их приобретения.

В стремительно изменяющихся условиях методы прогнозирования спроса на авиадвигатели, построенные на основе экстраполяции трендов спроса, становятся принципиально неприменимыми. В ближайшие несколько лет ожидаются события, которые непосредственно повлияют на конъюнктуру в авиационной отрасли, а именно: начало массового выпуска (в нашей стране и за рубежом) самолетов и авиадвигателей пятого поколения, масштабная реструктуризация отечественной авиационной промышленности (по труднопредсказуемым в настоящее время сценариям) и другое.

Из-за неприменимости простейших методов трендового прогнозирования предпринимаются многочисленные попытки их усовершенствования с целью более корректной оценки общей потребности эксплуатирующих организаций в закупке авиационной техники. Например, некоторые исследователи считают, что прогноз спроса на продукцию отечественной авиапромышленности строится на основе баланса ввода и выбытия провозных мощностей. Учитываются распределение парка российских авиакомпаний по срокам службы и остатку ресурса, интенсивность выработки ресурса. Затем текущие темпы выработки ресурса авиатехники в парках отдельных авиакомпаний экстраполируются на предстоящий период, и прогнозируется общая емкость российского рынка авиатехники, которая принимается за прогноз спроса на продукцию российской авиационной промышленности. Однако подобные прогнозы нередко не оправдывались даже в отношении порядка величины. К опасностям использования ошибочных (тенденциозных) прогнозов спроса на авиатехнику, помимо риска принятия ошибочных решений руководством самих предприятий, следует отнести риск реализации субъективных мер государственного регулирования в авиационной отрасли.

Наибольший интерес представляет выбор заказчиков авиатехники в условиях конкурентного рынка, разнообразия предлагаемых изделий и услуг, стратегий их применения. Параметры этого выбора необходимо включить в модели прогнозирования спроса в качестве эндогенных переменных, а каждого потенциального заказчика авиатехники рассматривать как активного субъекта. В современных условиях достоверные методы прогнозирования спроса невозможно построить иначе, как на основе непосредственного анализа поведения потенциальных заказчиков авиатехники (прежде всего, авиационных и лизинговых компаний). В основе таких методов могут лежать известные оптимизационные модели. Важнейшим фактором, определяющим выбор авиакомпаний в современных условиях, становится экономическая эффективность продукции, т. е. соотношение качества продукции и затрат владельца. Разумно предполагать, что те заказчики, для которых экономическая эффективность продукции данной фирмы будет значимо выше (в сравнении с продукцией конкурентов), и составят ее долю рынка. Если для данного заказчика эффективнее будет продукция других производителей, он сделает выбор в пользу конкурентов. Таким образом, в условиях жесткой конкуренции традиционное разделение анализа рынка на два этапа – прогнозирование спроса и анализ конкурентной ситуации – теряет актуальность. Прогноз спроса на продукцию данной фирмы может быть получен лишь совместно с прогнозами спроса на продукцию фирм-конкурентов. Дополнительная сложность прогнозирования спроса на продукцию авиационного двигателестроения по сравнению с продукцией самолетостроения состоит в том, что авиадвигатель является лишь элементом воздушного судна. При этом покупателями авиадвигателей могут быть не только авиастроительные компании, но и авиаремонтные предприятия. Просим учесть, что авиадвигатели представлены как комплектующие для выпуска финальных изделий. Непосредственные владельцы воздушных судов – авиакомпании и лизинговые компании – могут использовать их для замены ранее установленных силовых установок.

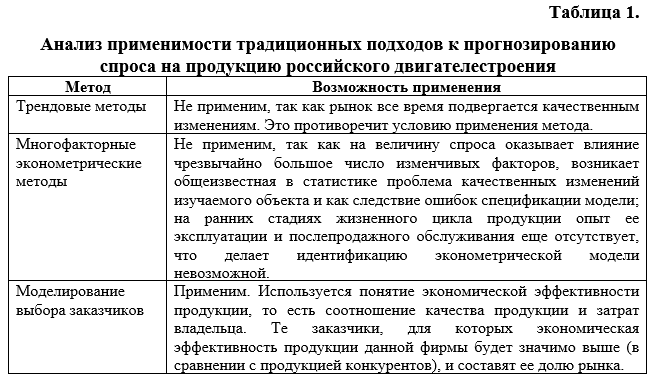

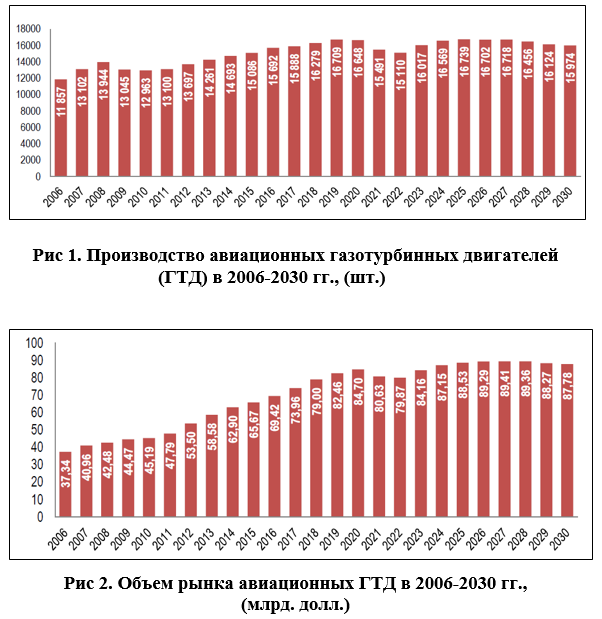

С точки зрения маркетинга, авиационная техника, как любой продукт должен обеспечить потенциального покупателя по всему спектру его потребностей, т.е. самолеты и вертолеты должны по своим характеристикам занимать всю область возможных (и невозможных) желаний клиента. На Рис. 1 представлен прогноз производства до 2030 года в количественном выражении (количество произведенных двигателей). В течение последних 10 лет продажи на рынке авиационных газотурбинных двигателей (ГТД) составили более 500 млрд. долл. В то же время, прогнозный объем продаж авиационных ГТД на период 2020-2030 гг. составит 1240 млрд. долл. (Рис. 2).

Согласно существующим прогнозам в количественном выражении, в 2020-2030 гг. 47% продаж придутся на турбовентиляторные двигатели (ТВД), 20% на вспомогательные силовые установки (ВСУ), 18% на турбовальные ГТД, 9% на турбовинтовые ГТД и 6% на турбореактивные двигатели (ТРД). Однако, если рассматривать продажи в разрезе выручки, то в 2020-2030 гг. львиную долю в 92% (1150 млрд. долл.) будут занимать турбовентиляторные двигатели. На остальные типы ГТД будет приходиться всего около 8% продаж. (Рис. 3 и 4). Учитывая прогнозный рост выручки АО «ОДК» к 2025 году на 80-90%, можно сделать вывод о том, что к этому времени доля Корпорации на мировом рынке авиационных двигателей (88,53 млрд. долл. к 2025 г.) составит около 6,3 – 6,7%.

Имея информацию, что к 2025 году доля присутствия на мировом рынке АО «ОДК» будет составлять от 6,3 до 6,7% (при сегодняшней доле 2,5 %), мы можем спрогнозировать оптимальный годовой объем выпуска к 2025 году. По итогам 2018 года корпорация реализовала на мировом рынке 2275 двигателей при мировой доле рынка 2,5%. Если к 2025 году доля рынка будет увеличена до 6,5% (средняя прогнозируемая), корпорация сможет выпустить около 5915 двигателей. Однако, следует иметь ввиду, что на данный момент максимальная пропускная мощность составляет 2500 единиц. Это означает, что для увеличения доли рынка необходимо, в первую очередь, последовательное обновление производственной базы и внедрение передовых технологий в производство. На данный момент АО «ОДК» занимает 2,5% на мировом рынке. Данная рыночная доля позволяет корпорации реализовывать в среднем 2275 двигателей в год. Следовательно, если рыночная доля увеличится на 4 процента к 2025 году, это позволит корпорации производить в среднем 3640 дополнительных двигателей (Таблица 2).

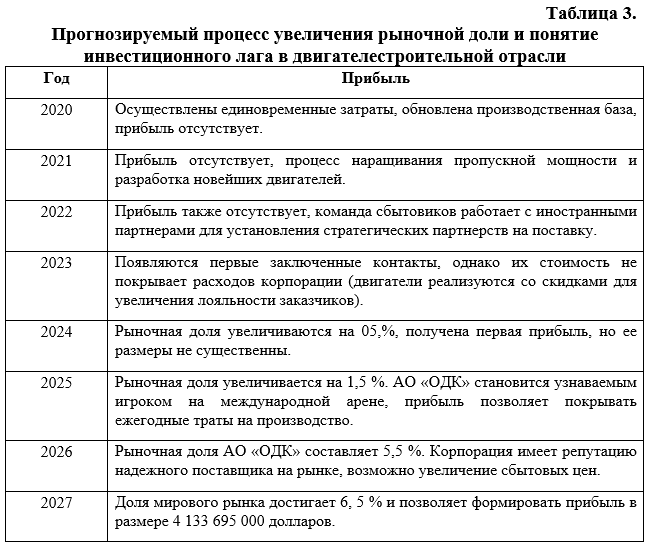

Для отрасли авиационного двигателестроения особенно актуально понятие «инвестиционного лага». Инвестиционный лаг – это временной разрыв между осуществлением инвестиций и их окупаемостью. Для авиадвигателестроения инвестиционный лаг в среднем составляет от 3 до 7 лет. Новейшая продукция требует самой современной технологической базы и существенных затрат на научно-исследовательские и опытно-конструкторские работы (НИОКР). Чем дольше вводятся в строй новые производственные мощности, чем позже внедряются более эффективные технологии, тем позже возрастает выручка предприятий и/или сокращаются их издержки. Как следствие, позже достигается повышение прибыли предприятия и его самоинвестиционного потенциала.

Любой экономический процесс представляет собой преобразование ресурсов в экономический продукт и протекает по схеме:

«ресурсы → факторы производства → продукт экономической деятельности».

Преобразование экономических ресурсов в действующие факторы производства обладает определенной продолжительностью во времени, то есть между вовлечением ресурсов в производство и их непосредственным участием в качестве фактора производственного процесса проходит определенное время, необходимое для преобразования исходного ресурса в фактор. В случае производства авиационных двигателей, мы имеем дело со следующим вариантом развития событий – между периодом завершения инвестиций и получением прибыли проходит определенное время (временной лаг). Для данной отрасли он составляет минимум 4 года. Прогнозируемый процесс увеличения рыночной доли и понятие инвестиционного лага в двигателестроительной отрасли рассматривается в Таблице 3.

Таким образом, мы можем провести следующую логическую цепочку:

- Деятельность по увеличению доли на мировом рынке рассматривается как отдельный проект.

- В рамках проекта необходимо учитывать все затраты и выручку сверх затрат (разовые затраты, ежегодные затраты и затраты на производство дополнительного количества двигателей).

- При расчете эффективности включаем в затраты также затраты на производство дополнительного количества двигателей.

Стоит отметить, что необходимо учитывать также тот факт, что корпорация не сможет реализовывать двигатели по оптимальной для себя стоимости ввиду высокой конкуренции со стороны других мировых лидеров. Ожидается, что в течении первых пяти лет, сбытовая скидка на мировом рынке сможет доходить до 30%. Конкуренция по цене останется решающим фактором, способствующим увеличению объема продаж. Данная сбытовая политика позволит корпорации расширить сферы своего влияния на мировом рынке и увеличить рыночную долю.

Стоит отметить, что необходимо учитывать также тот факт, что АО «ОДК» не сможет реализовывать авиационные двигатели по оптимальной для себя стоимости ввиду высокой конкуренции со стороны других мировых лидеров. Ожидается, что в течении первых пяти лет, сбытовая скидка на мировом рынке сможет доходить до 30%. Конкуренция по цене останется решающим фактором, способствующим увеличению объема продаж. Данная сбытовая политика позволит корпорации расширить сферы своего влияния на мировом рынке и увеличить рыночную долю.

Таким образом, мы убедились, что при планировании будущей деятельности двигателестроительной корпорации в условиях импортозамещения крайне важно учитывать множество факторов, влияющих на производственную и сбытовую политику. Инвестиционный лаг при производстве сложной продукции является важнейшим фактором, который должен учитываться при прогнозировании будущих показателей деятельности.

Список литературы

- Клочков В.В. Прогнозирование спроса на продукцию авиационной промышленности в современных условиях // Проблемы прогнозирования. 2006. № 1. С. 71-87.

- Постановление Правительства РФ от 04.08.2015 г. «О Правительственной комиссии по импортозамещению». Электронный ресурс. – [Режим доступа]: http://static.government.ru/media/files/gP7IKCc3BsBTtEQuYjUxArQ28Dr33.pdf

- 3. Артющик В.Д., Гусаков А.Г., Тихонов А.И. Развитие авиационной промышленности Российской Федерации в условиях импортозамещения // Московский экономический журнал. 2016. № 3. С. 46.

- Джамай Е.В., Родионов Д.Г. Особенности формирования экономической модели предприятия в условиях реализации концепции импортозамещения // Kant. 2018. № 4 (29). С. 263-267.

- Клочков В.В., Критская С.С. Прогнозирование долгосрочных экономических последствий введения санкций против российской высокотехнологичной промышленности (на примере гражданского авиастроения) // Проблемы прогнозирования. 2017. № 6 (165). С. 58-68.

- Тихонов А.И., Сазонов А.А. Оценка перспектив развития импортозамещения в авиационной промышленности России // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2018. № 3 (34). С. 52-58.

- Дроговоз П.А., Куликов С.А., Ралдугин О.В. Национальные модели стратегического развития оборонной промышленности: зарубежный опыт и отечественная практика // Экономические стратегии. 2016. Т. 18. № 4 (138). С. 20-37.

- Тихонов А.И., Новиков С.В., Сазонов А.А. Импортозамещение в России, как системообразующий фактор развития авиационной промышленности // Двигатель. 2018. №3(117) ⎯ С.6⎯8.