Московский экономический журнал 1/2020

DOI 10.24411/2413-046Х-2020-10033

ПОВЫШЕНИЕ ДОХОДНОСТИ БАНКОВСКОГО БИЗНЕСА НА ОСНОВЕ ИСПОЛЬЗОВАНИЯ

ИНСТРУМЕНТОВ ЦЕННОСТНО-ОРИЕНТИРОВАННОГО МЕНЕДЖМЕНТА

INCREASING THE PROFITABILITY

OF THE BANKING BUSINESS THROUGH THE USE OF VALUE-BASED MANAGEMENT TOOLS

Варданян

Мадлена Жирайровна, ФГБОУ ВО «Государственный университет

управления», РФ, Москва

Савин

Алексей Викторович, кандидат экономических наук, доцент, ФГБОУ

ВО «Государственный университет управления», РФ, Москва

Madlena

Vardanyan, State University of

Management, Russia, Moscow

Aleksey Savin, Candidate of economic sciences, associate Professor,

State University of Management, Russia, Moscow

Аннотация.

В

статье рассматриваются вопросы применения ценностно-ориентированного

менеджмента в банковском бизнесе. Раскрыта роль доходности (прибыльности) в

функционировании и развитии банка. Описана сущность ценностно-ориентированного

управления. Представлены факторы, определяющие стоимость банковского бизнеса.

На основе методики корреляционного анализа

установлена высокая степень тесноты связи между доходностью (прибыльностью)

банка и его стоимостью (капитализацией). Проанализирована суммарная

эффективность работы российских кредитных учреждений за 9 месяцев 2019 г.

Сделан вывод о растущей прибыльности данного бизнеса. Описаны причины

наблюдаемого роста. Далее рассмотрена практика

ценностно-ориентированного менеджмента в банке ФК «Открытие». Описаны

мероприятия в рамках процедуры его санации и последующие действия менеджмента

банка. В завершении сделан вывод о высокой эффективности работы антикризисной

команды банка, благодаря действиям которой ФК «Открытие» увеличило свою

доходность и, соответственно, стоимость.

Summary. The article discusses the application

of value-based management in the banking business. The role of profitability

(profitability) in the functioning and development of the bank is disclosed.

The essence of value-based management is described. The factors determining the

value of the banking business are presented. Based on the methodology of

correlation analysis, a high degree of tightness of the relationship between

the bank’s profitability and its value has been established. The total

performance of Russian credit institutions for 9 months of 2019 is analyzed. A

conclusion is drawn on the growing profitability of this business. The reasons

for the observed growth are described. Further, the practice of value-based management

at «Bank Otkritie Financial

Corporation»

is examined. The activities in the framework of the reorganization procedure

and the subsequent actions of the bank management are described. In conclusion,

it was concluded that the bank’s anti-crisis team is highly efficient. In conclusion, it was concluded that the bank’s

anti-crisis team is highly effective, thanks to the actions of which «Bank Otkritie

Financial Corporation» has

increased its profitability and, accordingly, its value.

Ключевые слова: ценностно-ориентированный менеджмент, доходность банка, стоимость банка, ФК «Открытие», санация банка.

Keywords: value-based management, bank profitability, bank

value, «Bank Otkritie

Financial Corporation», bank reorganization.

Основными показателями работы

банка, указывающими на успешность его деятельности, выступают ликвидность,

эффективность и доходность. В значительной степени

рейтинг кредитного учреждения зависит от того, насколько качественно развиты

эти характеристики, также ими определяются перспективы его развития.

Для

оценки устойчивости банка ключевым фактором выступает его доходность

(прибыльность). Она востребована для формирования адекватных резервных фондов,

стимулирования банковских работников к увеличению и совершенствованию операций,

оптимизации качества услуг, а также для успешного осуществления эмиссий и,

соответственно, прироста собственного капитала банка, способствующего

расширения бизнеса, а в совокупности все

эти позитивные изменения стимулируют повышение стоимости банка.

Доходность банка определяется количеством его постоянных

и потенциальных клиентов. С целью увеличения внутреннего капитала необходимо

обеспечить постоянный приток новых клиентов. Главным продуктом банка, который

приносит наибольшую прибыль, является кредит. Другие операции, такие как

купля-продажа валюты, ценных бумаг тоже способны внести существенный вклад в

формирование положительного финансового результата, но они более рискованны.

Кроме того, различные дополнительные услуги, которые предоставляет банк своим

клиентам, в меньшей степени, но все же способствуют приращению прибыли.

Существуют разнообразные

трактовки понятия доходность банка. Некоторые авторы разделяют доходность хозяйствующего субъекта и

доходность этого бизнеса для его владельцев. В рамках данного исследования

остановимся на определении доходности банка как его прибыльности по чистой

прибыли.

Ценностно-ориентированный менеджмент предписывает

рассматривать все управленческие решения в организации через призму их влияния

на стоимость бизнеса. Рыночная стоимость банка – это моментальный снимок на

определенную дату, отражающий текущее положение дел, как у самого кредитного

учреждения, так и в финансовом секторе в целом.

Возможна ситуация, когда она может приобрести отрицательное значение, если

банк несет убытки и затраты на погашение долгов превышает стоимость активов.

С точки зрения ценностно-ориентированного менеджмента,

важны не только текущие прибыли, но и будущие, что отражается в рыночной

стоимости бизнеса [10]. Следует помнить, что каждое верное управленческое

финансовое решение повышает рыночную стоимость бизнеса, а неверное – уменьшает ее

[11].

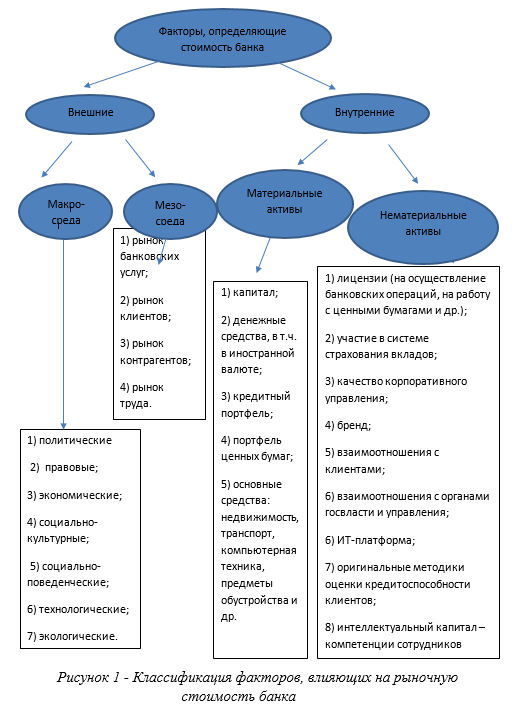

Стоимость коммерческого банка в значительной мере

определяют макроэкономические условия развития экономики. Сложившиеся условия

воздействуют на динамику развития самого финансового сектора и возможность

эффективного вложения средств. Совокупность всех влияющих факторов на стоимость

банка представлена на рисунке 1.

Авторами был проведен корреляционный анализ

взаимосвязи между прибыльностью ряда российских банков и их стоимостью

(капитализацией) (фрагмент представлен в таблице 1). По результатам анализа

установлена высокая теснота связи между этими показателями. Таким образом,

повышая прибыльность банка, можно достигнуть цели приращения его стоимости и

обратная зависимость также присутствует.

Прибыль российского банковского сектора растёт на протяжении последних четырех лет (2016-2019 гг.). По результатам 10 месяцев 2019 г. она составила 1,7 трлн руб., а за вычетом налогов это 1,4 трлн руб., прибыльными оказались 363 банка из 454. В 2018 г. совокупная прибыль кредитных учреждений была 1,34 трлн руб. Вместе с тем, природа этой прибыли по большей части техническая и ее формирование связано со следующими факторами. Во-первых, в 2019 г. состоялся переход на МСФО 9. Банк России оценивает вклад в прибыль этого фактора на уровне 0,3 трлн руб. Такую же сумму принесла переоценка ценных бумаг на балансе банков, что явилось второй причиной. В-третьих, рекордными являются чистые доходы от операций с ценными бумагами. Кроме того, выросли комиссионные доходы и увеличились значительно прочие доходы. В 2017-2018 гг. на общий финансовый результат большое влияние оказали грандиозные убытки санируемых банков. В 2019 году завершены основные процедуры финансового оздоровления и очищены балансы от проблемных активов. Также положительным фактом являлось снижение Банком России ключевой ставки, что уменьшило стоимость фондирования банков, а также не было внешних негативных воздействий, влияющих на банковский сектор. С 2014 г. на финансовые результаты банков сильно влияют формируемые резервы, по сути, это компенсация за недостаточное качество активов, обнаружив которое Банк России требует увеличить резервы [4].

Регуляторная функция ЦБ России в

финансовом секторе формирует специфические особенности управления кредитными

учреждениями. Опыт ценностно-ориентированного банковского менеджмента

целесообразно рассмотреть на примере ФК «Открытие». Данный банк работает на рынке

с 1993 г. и является универсальным. До определенного момента ФК «Открытие»

стабильно функционировало и устойчиво развивалось.

Проблемы ФК «Открытие» начались весной

2017 г., когда экспертное сообщество усомнилось в реальности декларируемого банком

капитала. В дальнейшем стало известно, что ФК «Открытие» было частью «московского пенсионно-банковского

кольца», которое представляло собой финансовый механизм, базирующийся на

экономических отношениях между рядом банков, негосударственных пенсионных

фондов и страховых компаний. Эти организации совершали между собой сделки в

обход предписанных регуляторами правил. Сумма обращающихся в «кольце» средств

исчислялась, по одним оценкам, десятками, а по другим, сотнями млрд руб. [2].

На фоне слухов о проблемах ФК «Открытие» его клиенты стали забирать средства из банка. Крах банка «Югра» в июле

2017 г. интенсифицировал эти процессы.

Летом 2017 г. произошел мощный отток

клиентских средств из ФК «Открытия». За июнь-июль клиенты изъяли 470 млрд руб.,

а в августе – 511,9 млрд руб. «Открытие» спас ЦБ, предоставив

колоссальные средства, за август задолженность «Открытия» перед Банком России

увеличилась на 728 млрд. руб. до 1,1 трлн руб. [3]. Почему ЦБ не отозвал

лицензию и не обанкротил его? Причина в том, что ФК «Открытие»

системообразующий банк, в банковском рейтинге по величине активов он занимал 7

место [1]. Его крушение могло вызвать панику среди клиентов кредитных

учреждений и парализовать работу всей финансовой системы страны. На реальность

такого варианта событий указывает динамика оттока клиентских средств в этот же

период из «Сбербанка».

ФК «Открытие» был первым из банков,

который ЦБ санировал самостоятельно через Фонд консолидации банковского сектора

(ФКБС). На первом этапе была произведена оценка баланса кредитного учреждения,

величины чистых активов и создания резервов. После решения этих задач капитал

банка был скорректирован до символического 1 рубля и подверглись списанию доли

бывших собственников, субординированные кредиты и долг перед Агентством

страхования вкладов. Во время второго этапа «ФК Открытие» произвело

дополнительную эмиссию обыкновенных акций, на сумму 456 млрд руб., которую

полностью выкупил ЦБ [5]. Данная операция позволила «Открытие» выполнить все

необходимые нормативы. Для рестарта деятельности банка необходимо было

восстановить доверие клиентов и создать работоспособную бизнес-модель.

Для повышения доходности

(прибыльности) банка и, соответственно, его стоимости в общеметодическом плане

необходимо использовать нижеследующие инструменты:

- Увеличение

собственного капитала банка за счет дополнительной эмиссии акций; - Приращение

активов банка, на основе расширения спектра и объема выполняемых операций с положительным

финансовым результатом и увеличения собственного капитала; - Расширение

клиентской базы банка за счет высокорейтинговых заемщиков; - Эффективное

управление банковскими рисками, связанными с кредитной политикой банка, на

основе увеличения собственного капитала и повышения качества активов; - Сокращение

доли бездоходных активов, за счет

прироста доли доходных активов, но при этом необходимо соблюдать

законодательство, регулирующее банковскую деятельность; - Уменьшение

объема неприбыльных операций (в первую очередь операций по привлеченным средствам

кредитных организаций); - Инвестиции

в бренд банка; - Развитие

ИТ-платформы банка с учетом потребности клиентов, а также уровня развития

информационно-коммуникационных технологий и компьютерной техники.

Ключевым фактором в увеличении

прибыльности банка является увеличение размера собственного капитала. Благодаря

этому приему банк, во-первых, получает самый дешевый источник денежных средств,

во-вторых, рост собственного капитала критическим образом сказывается на изменении

других факторов и, в-третьих, приращение собственного капитала позволяет

добиться изменения в лучшую сторону прочих показателей, характеризующих

эффективность деятельности банка.

Менеджмент ФК «Открытие» разработал

специальную программу по финансовому оздоровлению банка. В числе предпринятых

мер были: наращивание корпоративного кредитного портфеля (рост на 44% за период

санации), расширение розницы – увеличение ипотечных кредитов (банк вышел на 6

месте в России по этому показателю), рост кредитов наличными (на 80% больше,

чем было годом ранее). Эти высокие результаты достигнуты благодаря мощной

рекламной компании, первоначальным слоганом которой было: «Государственный банк

нашего времени». Согласно маркетинговым исследованиям в представлении россиян

обязательным условием надежности банка выступает присутствие государства в

составе акционеров и большие масштабы его деятельности [7].

ФК «Открытие» и «Траст», банк плохих долгов,

в который передало свои токсичные активы ФК «Открытие», через суд и внесудебное

урегулирование возвратили порядка 300 млрд руб., выведенных бывшими акционерами

и топ-менеджерами банка [7].

В июле 2019 г. санация ФК «Открытие» была

завершена [8]. ЦБ отметил высокую эффективность принятых мер и усилий антикризисной

команды, менеджмента банка, по созданию необходимых резервов для компенсации

потерь по проблемным активам и обеспечению непрерывности обслуживания клиентов.

ФК «Открытие» показывает устойчивый положительный финансовый результат своей

деятельности и полностью соблюдает все нормативы и требования регулятора – ЦБ. За

9 месяцев 2019 г. прибыль ФК «Открытие» составила 43,1 млрд руб., в целом за

2018 г. она была равна 34,4 млрд руб., а в 2017 г. у банка был убыток [4, 6].

Таким образом, нарастив доходность, менеджмент ФК «Открытия» добился увеличения

его стоимости.

Список литературы

- Борисяк,

Д. Центробанк открыл консолидацию рынка // Ведомости. – 2017. – № 161 (4396). С. 1, 16. - Борисяк,

Д. Эльвира Набиуллина избавилась от кольца // Ведомости. – 2018. – № 101 (4582). С. 1, 12. - Борисяк,

Д., Еремина, А. В ЦБ открылся триллион // Ведомости. – 2017. – № 175 (4410). С. 10. - Долженков,

А. Банки завалило деньгами // Эксперт. – 2019. – № 50. – С. 36-37. - Еремина,

А. «Открытие снова здорово» // Ведомости. – 2017. – № 243 (4478). С. 11. - Рейтинг крупнейших компаний по России по

объему реализованной продукции // Эксперт. – 2019. – № 43. – С. 88. - Казарновский,

П., Фейнберг, А. Михаил Задорнов — РБК: «Если экономика не растет хотя бы

на 3% в год, страна не может нормально решать свои проблемы». [Электронный ресурс].

– Режим доступа: https://www.rbc.ru/interview/finances/13/08/2019/5d5187109a7947d2fba6ad19 (дата обращения 13.01.2020). - Калюков,

Е., Казарновский, П. ЦБ заявил о

завершении санации ФК «Открытие». [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/finances/02/07/2019/5d1b858c9a7947ed0ee3c54f

(дата обращения

13.01.2020). - Московская

биржа. [Электронный ресурс]. – Режим доступа: https://www.moex.com/ (дата

обращения 14.01.2020) - Brealey,

R.A. Principles of Corporate Finance / Richard A. Brealey, Stewart Myers. – McGraw-Hill/Irwin,

2010. – 875 p. - Ross,

S. Fundamentals of Corporate Finance / S. Ross, R. Westerfield, B. Jordan –

McGraw-Hill/Irwin, 2009. – 800 p.